Финаме

Финаме БКС Мир Инвестиций

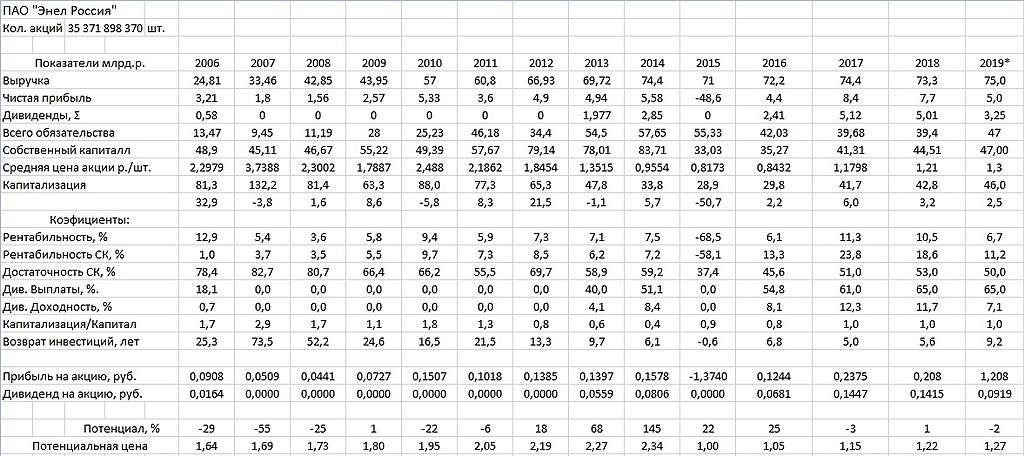

БКС Мир ИнвестицийЗа 2019 уже вангуют дивы 17 копеек! И это при снижении ставки и % по депозитам!

мимо проходил,

по моим расчетам за 2019 ЧП будет в районе 5 лярдов (7,7 за 2018) и дивиденды (при норме в 65%) в районе 9 копеек.

Konstantin, за 1 кв. уже 3 млрд.!

Тут о 12 млрд. по году!

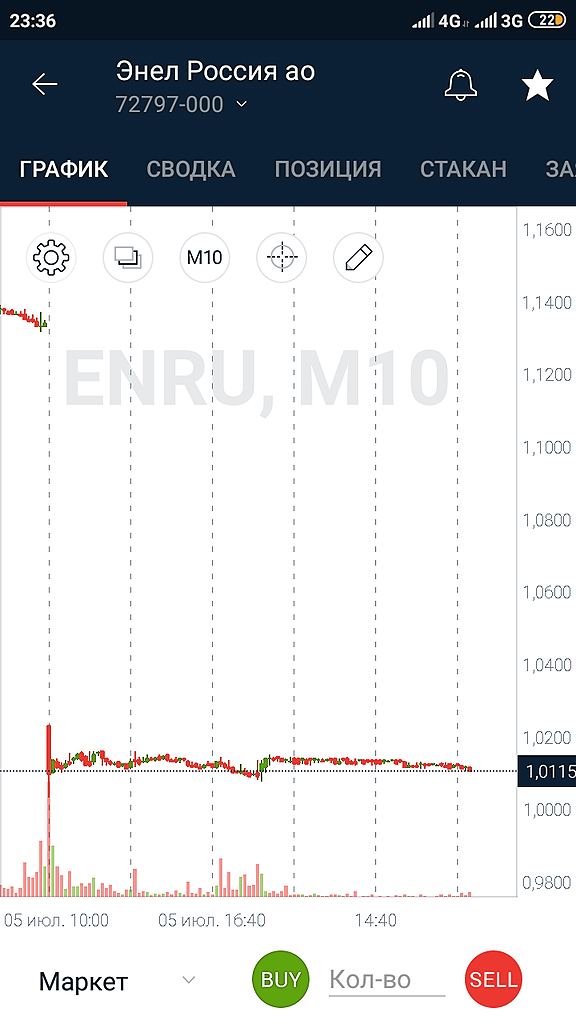

www.conomy.ru/emitent/enel-rossiya/enru-div

А, по вашему они в отпуск уходят до конца года?

мимо проходил,

там не отпуска а затраты на ветряки пойдут ( уже идут порядка порядка 7 лярдов в год… в марте еще нет возможности строить..а вот сейчас уже стройка должна идти в полном масштабе ( особенно в мурманском регионе)