Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийЧто то мне думается затяжки по продаже Рефтинской ГРЭС говорят об отсутствии консенсуса.

1. По цене может и договорились а может и нет

2. Самое главное СГК хотела купить РГрэс у энел и угольный ресурс у русала, и может быть были какие либо договорённости с дерипаской, но выход из под санкций русала сопроводили я отстранением Дерипаски от принятия решений в русале, а с новыми людьми надо по новой договариваться… И судя по тому что анонсированная осенью продажа РЕфты в январе/феврале так и не состоялась… Я думаю не удалось договориться с новым руководством русала

| Число акций ао | 35 372 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 15,6 млрд |

| Выручка | 86,4 млрд |

| EBITDA | 24,1 млрд |

| Прибыль | 10,8 млрд |

| Дивиденд ао | – |

| P/E | 1,5 |

| P/S | 0,2 |

| P/BV | 0,3 |

| EV/EBITDA | 1,3 |

| Див.доход ао | 0,0% |

| Эл5 Энерго (Энел) Календарь Акционеров | |

| 24/06 ГОСА О распределении прибыли по результатам 2025 года | |

| 30/07 Отчет МСФО за 6 месяцев 2026 года | |

| 13/08 Отчет РСБУ за 6 месяцев 2026 года | |

| 29/10 Отчет МСФО за 9 месяцев 2026 года | |

| 12/11 Отчет РСБУ за 9 месяцев 2026 года | |

| Прошедшие события Добавить событие | |

Эл5 Энерго (Энел) акции

0.4424₽ +1.33%

-

Спецдивы с продажи вряд ли вероятны, и так компания платит дивиденды по сути за счёт долга (денежный поток вместе с выплатой дивидендов становится отрицательным).

Александр Е, по такой логике при наличии любых долговых обязательств дивиденды не надо платить они выплачиваются из долга

Konstantin, дивиденды логично платить за счёт того, что заработано. Есть долги (обязательства) и активы, а есть денежный поток, к размеру которого часто привзяывается размер дивидендов (металлурги это часто практикуют).

Энел для выплаты 65% за 2018 уже не хватает того, что за 2018 заработали (за вычетом инвестиций). А вы при этом ещё хотите и спецдивы?

Александр Е,

а как быть с продажами активов ...

вон АФК продает всякие МТС БАнк, Детский мир...

получает прибыль

или ВТБ продал акции Энел 7%...

Прибыль она ж не важно какая...

ПОчему в 2018 году не хватит?

Есть выручка ( доход) из нее вычитают расходы ( в том числе и инвестиции и проценты по кредитам и прочие прочие)… получается прибыль ( грязная), затем платят налоги — получают чистую прибыль… и из чистой прибыли платят дивиденды...

Если ЧП — меньше нуля — то да платить дивиденды глупо, но насколько я помню и нельзя такого делать по закону об АО...

Разве что можно вылпатить нераспределенный доход прошлых периодов....

Konstantin, судя по отчётности Энела — нераспределёнки нет, внутреннего источника для выплаты дивов кроме текущей прибыли нет.

Дальше. Судя по недавней стратегии Энела. Заработать за 3 года собрались порядка 27 млрд, из этих денег надо платить дивы и инвестировать. На инвестиции надо 45 млрд, получается дефицит 18 млрд ещё ДО выплаты дивов по дивполитике. Откуда деньги брать? Долг увеличивать собрались, в 3 раза вырастет по плану.

В этой ситуации насколько оправданно платить спецдивы? А не погашать долг?

Похоже на то, что задача использования накопителей энергии в промышленных масштабах будет решена. В 2018 году темпы роста мощностей хранения энергии удвоились. Источник www.vestifinance.ru/articles/115009

khornickjaadle, по этой же тематике

Энел Икс Рус и Татэнерго на Российском инвестиционном форуме в Сочи подписали Меморандум о намерениях в сфере инфраструктуры для электромобилей и технологий V2G

Меморандум о намерениях направлен на расширение технологического сотрудничества между компаниями в Республике Татарстан.

www.enelrussia.ru/ru/media/news/d201902-enel-x-rus-and-tatenergo-signed-memorandum-on-e-mobility-infrastructure-and-v2g-at-russian-investment-forum-in-sochi.html

V2G — технология использование аккумуляторов автомобиля в электросети: зарядка при дешевой энергии, отдача в сеть — при дорогой.

Похоже на то, что задача использования накопителей энергии в промышленных масштабах будет решена. В 2018 году темпы роста мощностей хранения энергии удвоились. Источник www.vestifinance.ru/articles/115009

Похоже на то, что задача использования накопителей энергии в промышленных масштабах будет решена. В 2018 году темпы роста мощностей хранения энергии удвоились. Источник www.vestifinance.ru/articles/115009Спецдивы с продажи вряд ли вероятны, и так компания платит дивиденды по сути за счёт долга (денежный поток вместе с выплатой дивидендов становится отрицательным).

Александр Е, по такой логике при наличии любых долговых обязательств дивиденды не надо платить они выплачиваются из долга

Konstantin, дивиденды логично платить за счёт того, что заработано. Есть долги (обязательства) и активы, а есть денежный поток, к размеру которого часто привзяывается размер дивидендов (металлурги это часто практикуют).

Энел для выплаты 65% за 2018 уже не хватает того, что за 2018 заработали (за вычетом инвестиций). А вы при этом ещё хотите и спецдивы?

Александр Е, Энел платит дивиденды 65% от чистой прибыли. Т.е. это заработано.

Что касается долга, то абсолютное большинство компаний имеет долг/EBITDA хуже, чем Энел:

smart-lab.ru/q/shares_fundamental/order_by_debt_ebitda/desc/

Ещё одна деталь. Свободный остаток денежных средств постоянно держится на уровне 5 млрд.руб.

(На первый взгляд это экономически неверно, но может эти средства в депозите под хороший процент?)

Спецдивы с продажи вряд ли вероятны, и так компания платит дивиденды по сути за счёт долга (денежный поток вместе с выплатой дивидендов становится отрицательным).

Александр Е, по такой логике при наличии любых долговых обязательств дивиденды не надо платить они выплачиваются из долга

Konstantin, дивиденды логично платить за счёт того, что заработано. Есть долги (обязательства) и активы, а есть денежный поток, к размеру которого часто привзяывается размер дивидендов (металлурги это часто практикуют).

Энел для выплаты 65% за 2018 уже не хватает того, что за 2018 заработали (за вычетом инвестиций). А вы при этом ещё хотите и спецдивы?

Александр Е,

а как быть с продажами активов ...

вон АФК продает всякие МТС БАнк, Детский мир...

получает прибыль

или ВТБ продал акции Энел 7%...

Прибыль она ж не важно какая...

ПОчему в 2018 году не хватит?

Есть выручка ( доход) из нее вычитают расходы ( в том числе и инвестиции и проценты по кредитам и прочие прочие)… получается прибыль ( грязная), затем платят налоги — получают чистую прибыль… и из чистой прибыли платят дивиденды...

Если ЧП — меньше нуля — то да платить дивиденды глупо, но насколько я помню и нельзя такого делать по закону об АО...

Разве что можно вылпатить нераспределенный доход прошлых периодов....

Какой минимальный лот акций можно купить? Подскажите пожалуйста

Дмитрий Пьянков,

1 лот — 1000 акций

1000 рублей грубо говоряСпецдивы с продажи вряд ли вероятны, и так компания платит дивиденды по сути за счёт долга (денежный поток вместе с выплатой дивидендов становится отрицательным).

Александр Е, по такой логике при наличии любых долговых обязательств дивиденды не надо платить они выплачиваются из долга

Konstantin, дивиденды логично платить за счёт того, что заработано. Есть долги (обязательства) и активы, а есть денежный поток, к размеру которого часто привзяывается размер дивидендов (металлурги это часто практикуют).

Энел для выплаты 65% за 2018 уже не хватает того, что за 2018 заработали (за вычетом инвестиций). А вы при этом ещё хотите и спецдивы?

Спецдивы с продажи вряд ли вероятны, и так компания платит дивиденды по сути за счёт долга (денежный поток вместе с выплатой дивидендов становится отрицательным).

Александр Е, по такой логике при наличии любых долговых обязательств дивиденды не надо платить они выплачиваются из долга- Спецдивы с продажи вряд ли вероятны, и так компания платит дивиденды по сути за счёт долга (денежный поток вместе с выплатой дивидендов становится отрицательным).

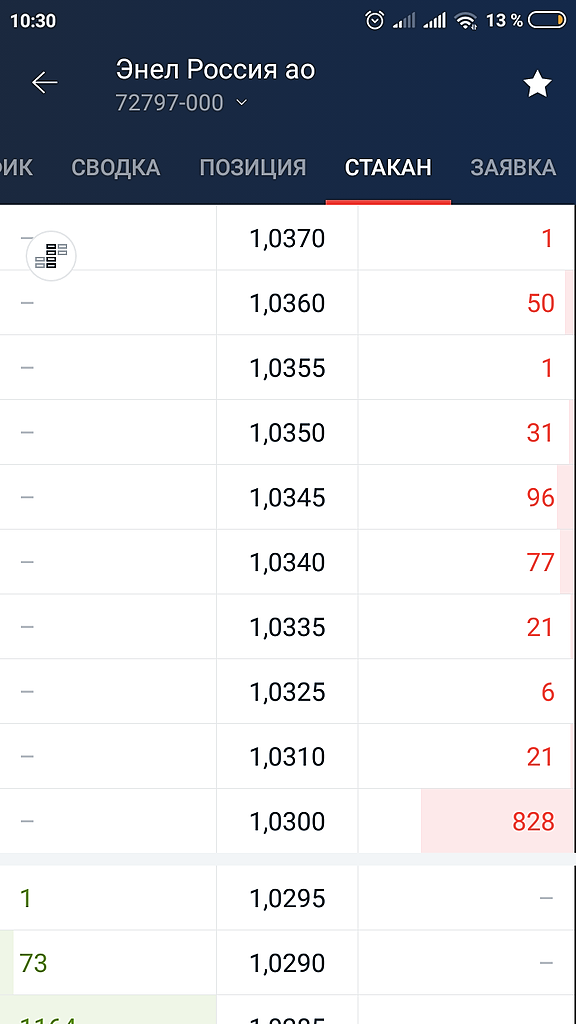

Konstantin, то, что стеночку поставили, показывает их готовность закупиться на этих уровнях. Но желающих отдать нет — оборот 1.3 млн. с открытия.

no hud, с каких пор лимитник на продажу показывает готовность закупиться? Это готовность продать. Не получится все продать здесь, сдвинут пониже. А продают умные деньги тогда, когда ожидают падения. Вы же, как типичный агитатор, перевираете всё наоборот. Пусть каждый сам сделает вывод. Больше вопросов не имею…

Константин, надолго ли будет падение — не знаем. Главное — им хватит времени на возросших объемах вернуть снизу всё то, что они вам сейчас «дарят» по 1.03. Альтруисты те ещё )

Андрей Бажан, люди, развешивающие ярлыки на форумчан, не вызывают не тока доверия, но и уважения. Минус вам.В случае продажи РГРЭС спецдивиденды с учетом 60% нормы выплаты составят 35 копеек… к 13 копейкам от операционной детяельности в 2018 году… на выплату дивидендов может уйти половина капитализации компании.

Оставшуюся сумму от продажи РГРЭС хотят пустить на снижение долговой нагрузки.

И того в остатке будет компания с капитализацией 17-19 млрдов ..

с планами по капзатратам на ВИЭ в 30 лярдов и обязательствами по ДПМ-2 на 40 лярдов… все это в ближайшие 3 года

И чистой прибылью в районе 3 лярдов...

Это нереальная нагрузка на бизнесс даже если кто то даст Энелю 40 лярдов под 10% годовых — это 4 лярда ежегодных выплат только процентов… что выше чистой прибыли....

Придется либо отложить в долгий ящик ДПМ-2, либо забить на ВИЭ.

И то и другое делает перспективы роста ЧП — туманными.

Я не верю в такой сценарий развития событий это не разумно.

1. Энел не продаст РГРЭС

2. Спецдивидендов не будет.

Из положительного в этой истории только то, что владельцы акций по сути рискуют только 13% НДФЛ при выплате дивидендов… и комиссией если нет желания сидеть в малоликвидной акции компании малой капитализации с туманными перспективами роста, я переложусь в ЮНИПРО в случае объявления о продаже РГРЭС.

Konstantin, 10% кредит, мамка уж могла бы и дешевле в евро выделить…- В случае продажи РГРЭС спецдивиденды с учетом 60% нормы выплаты составят 35 копеек… к 13 копейкам от операционной детяельности в 2018 году… на выплату дивидендов может уйти половина капитализации компании.

Оставшуюся сумму от продажи РГРЭС хотят пустить на снижение долговой нагрузки.

И того в остатке будет компания с капитализацией 17-19 млрдов ..

с планами по капзатратам на ВИЭ в 30 лярдов и обязательствами по ДПМ-2 на 40 лярдов… все это в ближайшие 3 года

И чистой прибылью в районе 3 лярдов...

Это нереальная нагрузка на бизнесс даже если кто то даст Энелю 40 лярдов под 10% годовых — это 4 лярда ежегодных выплат только процентов… что выше чистой прибыли....

Придется либо отложить в долгий ящик ДПМ-2, либо забить на ВИЭ.

И то и другое делает перспективы роста ЧП — туманными.

Я не верю в такой сценарий развития событий это не разумно.

1. Энел не продаст РГРЭС

2. Спецдивидендов не будет.

Из положительного в этой истории только то, что владельцы акций по сути рискуют только 13% НДФЛ при выплате дивидендов… и комиссией если нет желания сидеть в малоликвидной акции компании малой капитализации с туманными перспективами роста, я переложусь в ЮНИПРО в случае объявления о продаже РГРЭС.

Андрей Бажан, а лимитника на покупку Вы не видите? Ничуть не меньше.

Вы аукционы закрытия видели? Заявки на покупку. Продаж нет.

no hud,

У меня есть подозрения что рисуют среднюю цену за 6 месяцев для оферты в случае продажи РГРЭС…

Konstantin, думалось об этом. Вполне может быть.

Предлагаю обсудить следующее.

1. Спецдивы?

2. Деньги на выкуп?

Сейчас нужно привлекать для ВИЭ.

Плюс эта нагрузка. Потянут?

3. Цена после выкупа?

С одной стороны, дивгэп после спецдивов. С другой стороны — при выкупе цены подлетают.

Есть мысли?

no hud, с каких пор лимитник на продажу показывает готовность закупиться? Это готовность продать. Не получится все продать здесь, сдвинут пониже. А продают умные деньги тогда, когда ожидают падения. Вы же, как типичный агитатор, перевираете всё наоборот. Пусть каждый сам сделает вывод. Больше вопросов не имею…

Андрей Бажан,

С одной стороны вы правы… Торговать против айсберга сложно… и не разумно.

С другой стороны вы и не правы.

Очень часто айсберг используют для сокрытия истинного намерения.

Вы ставите плиту сверху, а сами мелкими заявками подбираете все что снизу… и так набираете позицию...

Разница в обьемах.

В теории нас учат, что чем ниже цена тем меньше предложение (тем меньше желающих продать) и тем выше спрос.

Рано или поздно продавец удовлетворит свою потребность в продаже… и как мы видим продавцов ниже 1,03 не очень много (их нет) иначе бы цена опустилась ниже, но при этом сделки проходят 1,5 ляма/час (13-15 млн в день)… что в принципе не так мало для неликвидной акции при наличии явной отпугивающей заявки айсберга и большой доли неопределенности вокруг акции.

Но, айсберг это один продавец и каков его интерес — мы не знаем, знаем только что срочности в продаже по любой цене нет…

Меня учили что цена будет снижаться до тех пор пока на рынке не останется продавцы, а будут одни покупатели… и тогда цена начнёт расти до противоположной ситуации.

Konstantin, в целом согашусь.

А так, полагаю, здесь классика.

Это наблюдаем уже несколько сессий. СтоИт кирпичик на продажу, его потихоньку пилят.

Опция: совсем чуточку ниже — кирпичик на покупку. Под ним неокрепшие инвесторы ставят стоп-лоссы. В один прелестный момент кирпичик на покупку снимают, немного подрезают.

Но объемов нет. Тихо ползёт в боковике.

Андрей Бажан, а лимитника на покупку Вы не видите? Ничуть не меньше.

Вы аукционы закрытия видели? Заявки на покупку. Продаж нет.

no hud,

У меня есть подозрения что рисуют среднюю цену за 6 месяцев для оферты в случае продажи РГРЭС…- А вот как это выглядит по технике....

Есть динамический покупатель, который готов выкупать все что близко к номиналу.

Справедливости ради нужно отметить что есть и динамический продавец на уровен 1,12-1,13

Konstantin, то, что стеночку поставили, показывает их готовность закупиться на этих уровнях. Но желающих отдать нет — оборот 1.3 млн. с открытия.

no hud, с каких пор лимитник на продажу показывает готовность закупиться? Это готовность продать. Не получится все продать здесь, сдвинут пониже. А продают умные деньги тогда, когда ожидают падения. Вы же, как типичный агитатор, перевираете всё наоборот. Пусть каждый сам сделает вывод. Больше вопросов не имею…

Константин, надолго ли будет падение — не знаем. Главное — им хватит времени на возросших объемах вернуть снизу всё то, что они вам сейчас «дарят» по 1.03. Альтруисты те ещё )

Андрей Бажан, а лимитника на покупку Вы не видите? Ничуть не меньше.

Вы аукционы закрытия видели? Заявки на покупку. Продаж нет.

Вы мало того, что путаетесь в своих же утверждениях, голословны, от Вас никаких фактов,

ещё и постоянно на личности переходите. Это типичный прием манипулирования.

Вывод простой: Вам нечего сказать по существу.

no hud, с каких пор лимитник на продажу показывает готовность закупиться? Это готовность продать. Не получится все продать здесь, сдвинут пониже. А продают умные деньги тогда, когда ожидают падения. Вы же, как типичный агитатор, перевираете всё наоборот. Пусть каждый сам сделает вывод. Больше вопросов не имею…

Андрей Бажан,

С одной стороны вы правы… Торговать против айсберга сложно… и не разумно.

С другой стороны вы и не правы.

Очень часто айсберг используют для сокрытия истинного намерения.

Вы ставите плиту сверху, а сами мелкими заявками подбираете все что снизу… и так набираете позицию...

Разница в обьемах.

В теории нас учат, что чем ниже цена тем меньше предложение (тем меньше желающих продать) и тем выше спрос.

Рано или поздно продавец удовлетворит свою потребность в продаже… и как мы видим продавцов ниже 1,03 не очень много (их нет) иначе бы цена опустилась ниже, но при этом сделки проходят 1,5 ляма/час (13-15 млн в день)… что в принципе не так мало для неликвидной акции при наличии явной отпугивающей заявки айсберга и большой доли неопределенности вокруг акции.

Но, айсберг это один продавец и каков его интерес — мы не знаем, знаем только что срочности в продаже по любой цене нет…

Меня учили что цена будет снижаться до тех пор пока на рынке не останется продавцы, а будут одни покупатели… и тогда цена начнёт расти до противоположной ситуации.Konstantin, то, что стеночку поставили, показывает их готовность закупиться на этих уровнях. Но желающих отдать нет — оборот 1.3 млн. с открытия.

no hud, с каких пор лимитник на продажу показывает готовность закупиться? Это готовность продать. Не получится все продать здесь, сдвинут пониже. А продают умные деньги тогда, когда ожидают падения. Вы же, как типичный агитатор, перевираете всё наоборот. Пусть каждый сам сделает вывод. Больше вопросов не имею…

Константин, надолго ли будет падение — не знаем. Главное — им хватит времени на возросших объемах вернуть снизу всё то, что они вам сейчас «дарят» по 1.03. Альтруисты те ещё )

Konstantin, то, что стеночку поставили, показывает их готовность закупиться на этих уровнях. Но желающих отдать нет — оборот 1.3 млн. с открытия.

no hud,

Наколько помню айсберг это 1к100

если мы видим 1000 лотов (чуть больше 1 млн рублей), то общий объем заявки не более 100 000 лотов… 100 млн рублей

грубо говоря по 1,5 млн в час… выходит заявка будет съедаться не более 8 дней…

3 из них прошли

Будем ждать10-30 айсберг опять вернули…

Konstantin, то, что стеночку поставили, показывает их готовность закупиться на этих уровнях. Но желающих отдать нет — оборот 1.3 млн. с открытия.

Эл5 Энерго (Энел) - факторы роста и падения акций

- Одна из самых рентабельных генерирующих компаний России (19.03.2019)

- 1 мая 2021г. запустилась Азовская ВЭС на 90 МВт, а в 2023 году Кольская ВЭС на 201 МВт по программе ДПМ ВИЭ, что обеспечат поступления больше 4,5 млрд.руб. за мощность (16.10.2023)

- Энел перенесла распределение ₽3 млрд дивидендов за 2021 год, на 2023-й - но так и не выплатила в 2023 году (16.10.2023)

- Компания прогнозирует высокие капитальные затраты (программа КОММОД), поэтому FCF не будет хватать на погашение долга, ситуация изменится с 2025 года и долг начнет снижаться (16.10.2023)

- Дивиденды с 2020 года компания не платит и не будет в ближайшие годы платить, так как будет снижать долговую нагрузку и выполнять инвест.программу (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Эл5 Энерго (Энел) - описание компании

«Энел Россия» (бывш. «Энел ОГК-5») входит в число семи оптовых генерирующих компаний, созданных в результате реформы РАО «ЕЭС России». Производственными филиалами компании являются: Конаковская ГРЭС, Невинномысская ГРЭС, Среднеуральская ГРЭС. Более 56% акций компании принадлежит Enel Investment Holding, более 26% — «ИНТЕР РАО ЕЭС»После продажи угольной Рефтинской ГРЭС в 2019 году производство электроэнергии упало в 2 раза, EBITDA -40%

Чтобы купить акции, выберите надежного брокера: