Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПервый закуп по 0.835 выставил, следующий по 0.7.

SAN, значит — не верите в рост?

Сберегатель (От Лонга!), Я — верю

от 59коп до 4,5рублей… с 2021 года по 2024

Konstantin, а откуда возьмётся причина для такого роста?

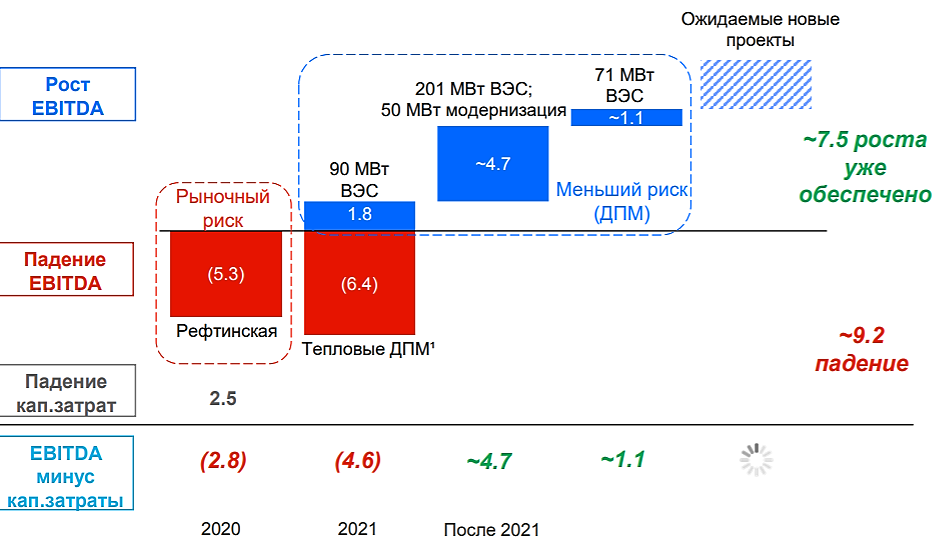

долги — увеличатся (ведь надо строить ветряки)

ДД — уменьшится

ебитда — уменьшится (лично я не верю в сказки о том, что ветрогенераторы смогут заменить рефту по выработке ЭЭ)

Сберегатель (От Лонга!), вы знаете, найти причину задним числом всегда можно. Сейчас могу назвать например три

1. Девальвация рубля и как следствие инфляция, индексирование тарифов, рост выручки и ЧП

2. Объявление байбэка с рынка

3. Уход ставок в Европе и США жёстко в минусовую зону и на этом фоне приток капитала в РФ, как следствие переоценка активов и в частности всей энергетики.

4. Бонус. Переход европейских авто на электромобили и наращивание экспорта электроэнергии в на уже за валюту, ну и как следствия дифецит энергии на внутреннем рынке и выравнивание цен с европейским рынком