Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСовет директоров Chevron объявил ежеквартальные дивиденды в размере $1,34 на одну акцию. Последний день покупки бумаг для получения дивидендов – 17 августа 2021 г. Годовая дивидендная доходность может составить 5,22%.

chevroncorp.gcs-web.com/news-releases/news-release-details/chevron-announces-quarterly-dividend-50

| Chevron Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Chevron акции

$148.65 0%

-

Акционеры Chevron будут ждать конкретики по возобновлению байбэка - Финам

Акционеры Chevron будут ждать конкретики по возобновлению байбэка - Финам

Завтра, 30 июля, Chevron представит финансовые результаты за второй квартал 2021 года. Консенсус Bloomberg ожидает роста выручки на 125,8% г/г до $ 36,5 млрд. Чистая прибыль на акцию и свободный денежный поток в отличии от прошлого года станут положительными и могут достигнуть $ 1,61 и $ 4,9 млрд соответственно. Отметим, что данные результаты уже соответствуют доковидному уровню.

Ключевыми драйверами роста финансовых результатов Chevron, конечно, станут рост цен на нефть во втором квартале в 2,35 раза г/г и цен на газ (Henry Hub) на 77% г/г. Также продолжается восстановление нефтепереработки и розничной реализации. В отличии от многих аналогов в данном сегменте Chevron, скорее всего, уже покажет прибыль на фоне восстановления маржи и высоких цен на нефтехимическую продукцию. Кроме того, отметим ожидаемый рост добычи углеводородов на 3,7% г/г, связанный с поглощением Noble Energy.

На конференц-звонке, который состоится в тот же день в 18:00 МСК, в центре внимания инвесторов будут планы по возобновлению обратного выкупа акций, прогресс в развитии проектов в Пермском бассейне и Казахстане и актуальные планы по операционным результатам и капитальным затратам на ближайшие кварталы и 2021 год. Кроме того, в последнее время акционеры компании всё больше настаивают на более активном снижении выбросов и, вероятно, аналитики и менеджмент поднимут в том числе и данную тему.На данный момент мы рекомендуем покупать акции Chevron с целевой ценой $ 122,6, что соответствует апсайду 21,2%.

Кауфман Сергей

ФГ «Финам»

Авто-репост. Читать в блоге >>>

- Акции Chevron показывают временное отставание от сектора - Финам

Chevron — вторая по капитализации американская нефтегазовая компания. В последние несколько месяцев акции компании привлекают все больше внимания инвесторов по простой причине: цены на нефть растут, нефтегазовый сектор повышается, а Chevron практически не изменяется.

Для этого есть две причины: слабая отчетность за квартал и факт того, что менеджмент не торопится возобновлять обратный выкуп акций.

Отставание от сектора – это не единственная причина привлекательности бумаг. Акции Chevron – дивидендный аристократ, компания повышает размер выплат уже на протяжении 33 лет, и даже 2020 год на стал исключением. Ожидаемая дивидендная доходность на ближайшие 12 месяцев составляет 5,1% — это высокое значение для амерканского нефтегазового сектора.

Акции Chevron показывают временное отставание от сектора, негативные факторы скоро сойдут на нет. У компании есть амбициозные проекты. Мы рекомендуем «Покупать» акции Chevron с целевой ценой $ 122,6 на горизонте 12 месяцев, что соответствует апсайду 18,1%.

Кауфман Сергей

ФГ «Финам»

Авто-репост. Читать в блоге >>> - Chevron - перспективный нефтегазовый мейджор - Финам

Инвестиционная идея

Chevron — вторая по капитализации американская нефтегазовая компания. Деятельность Chevron включает в себя добычу и переработку нефти и газа, нефтехимию, производство СПГ, а также развитие возобновляемых источников энергии (ВИЭ).

Мы рекомендуем «Покупать» акции Chevron с целевой ценой $ 122,57 на горизонте 12 мес., что соответствует апсайду 18,1%.

Рост цен на нефть выше предкризисных уровней станет драйвером восстановления финансовых результатов Chevron в 2021 году.

Chevron — дивидендный аристократ и повышает размер выплат уже 33 года. В 2021 году дивидендная доходность может достигнуть 5,1%, что является привлекательным для сектора значением.

У компании есть амбициозные планы по росту добычи в ближайшие 5 лет в среднем на 3,5% в год и свободного денежного потока более чем на 10% в год.

После относительно слабой отчетности за первый квартал и неопределенности касательно сроков возобновления байбэка акции Chevron отстали от сектора. На наш взгляд, это временные факторы, которые создают хорошую точку для покупки.

Кауфман Сергей

ФГ «Финам»

Авто-репост. Читать в блоге >>>  Прогноз аналитиков, прибыль на акцию 2 кв 2021г: $1,5 против убытка $1.59 г/г

Прогноз аналитиков, прибыль на акцию 2 кв 2021г: $1,5 против убытка $1.59 г/г

Объявление о доходах для CVX: 30 июля 2021 г.

Предполагается, что корпорация Chevron отчитается о прибыли 30.07.2021. Предстоящая дата получения прибыли определяется алгоритмом, основанным на исторических отчетных датах компании. Наш поставщик, Zacks Investment Research, может пересмотреть эту дату в будущем, как только компания объявит дату фактической прибыли.

Согласно Zacks Investment Research, основанному на прогнозах 8 аналитиков, консенсус-прогноз на прибыль на акцию на квартал составляет $ 1,5. Заявленная прибыль на акцию за тот же квартал прошлого года составила -1,59 долларов.

Earnings announcement for CVX: Jul 30, 2021

Chevron Corporation is estimated to report earnings on 07/30/2021. The upcoming earnings date is derived from an algorithm based on a company's historical reporting dates. Our vendor, Zacks Investment Research, might revise this date in the future, once the company announces the actual earnings date. According to Zacks Investment Research, based on 8 analysts' forecasts, the consensus EPS forecast for the quarter is $1.5. The reported EPS for the same quarter last year was $-1.59.

Chevron - возвращение к прибыльности и рост дивидендов

Chevron - возвращение к прибыльности и рост дивидендов

Chevron — вторая после Exxon Mobil по капитализации нефтегазовая компания США с объемом добычи на уровне 1,08 млн барр/cутки нефтяного эквивалента.Chevron повысила квартальный дивиденд на 4% до $1,34 на акцию. Текущая годовая дивидендная доходность составляет 5,2%, что значительно выше среднего уровня для американского рынка. Компания повышает дивиденды 34 года подряд и имеет статус дивидендного аристократа.

В I квартале 2021 года Chevron вновь стала прибыльной, заработав акционерам $1,4 млрд. До этого из-за падения цен на нефть на протяжении трех кварталов подряд компания показывала убытки.

Дивидендного инвестора в первую очередь интересует, сколько реального кэша зарабатывает компания, и хватает ли его для выплат акционерам. Ранее из-за низких цен на нефть Chevron имела отрицательный свободный денежный поток. Чтобы платить дивиденды, компании приходилось занимать. За год долг вырос почти в 1,5 раза c $32 до $45 млрд.

Авто-репост. Читать в блоге >>>- Chevron (нефтегаз США) - Прибыль 1 кв 2021г: $1,398 млрд. Дивы кв. $1,34. Отсечка 19 мая 2021

Chevron Corporation

Number of Shares of Common Stock outstanding as of February 10, 2021 — 1,926,376,764

www.sec.gov/ix?doc=/Archives/edgar/data/93410/000009341021000009/cvx-20201231.htm

Капитализация на 30.04.2021г: $199,650 млрд

Общий долг на 31.12.2018г: $98,221 млрд

Общий долг на 31.12.2019г: $92,220 млрд

Общий долг на 31.12.2020г: $107,064 млрд

Общий долг на 31.03.2020г: $91,763 млрд

Выручка 2018г: $166,339 млрд

Выручка 1 кв 2019г: $35,200 млрд

Выручка 2019г: $146,516 млрд

Выручка 1 кв 2020г: $31,501 млрд

Выручка 2020г: $94,692 млрд

Выручка 1 кв 2021г: $32,029 млрд

Прибыль 1 кв 2018г: $3,659 млрд

Прибыль 2018г: $14,860 млрд

Прибыль 1 кв 2019г: $2,642 млрд

Прибыль 2019г: $11,900 млрд (-$9,05 млрд – списания особых статей)

Прибыль 2019г: $2,845 млрд

Прибыль 1 кв 2020г: $3,581 млрд

Убыток 2020г: $5,561 млрд

Прибыль 1 кв 2021г: $1,398 млрд

www.chevron.com/investors/financial-information

Авто-репост. Читать в блоге >>> - Chevron Corporation – Dividends History

Period * Declared date** Record date * Payable date * Amount

2Q 21 * 04/28/2021 *** 05/19/2021 ** 06/10/2021 ** $1.34

1Q 21 * 01/27/2021 *** 02/17/2021 ** 03/10/2021 ** $1.29

4Q 20 * 10/28/2020 *** 11/18/2020 ** 12/10/2020 ** $1.29

3Q 20 * 07/29/2020 *** 08/19/2020 ** 09/10/2020 ** $1.29

2Q 20 * 04/29/2020 *** 05/19/2020 ** 06/10/2020 ** $1.29

1Q 20 * 01/29/2020 *** 02/18/2020 ** 03/10/2020 ** $1.29

chevroncorp.gcs-web.com/news-releases/news-release-details/chevron-increases-quarterly-dividend

www.chevron.com/investors/stock-information#dividendinformation - Chevron Corporation

Number of Shares of Common Stock outstanding as of February 10, 2021 — 1,926,376,764

www.sec.gov/ix?doc=/Archives/edgar/data/93410/000009341021000009/cvx-20201231.htm

Капитализация на 30.04.2021г: $199,650 млрд

Общий долг на 31.12.2018г: $98,221 млрд

Общий долг на 31.12.2019г: $92,220 млрд

Общий долг на 31.12.2020г: $107,064 млрд

Общий долг на 31.03.2020г: $91,763 млрд

Выручка 2018г: $166,339 млрд

Выручка 1 кв 2019г: $35,200 млрд

Выручка 2019г: $146,516 млрд

Выручка 1 кв 2020г: $31,501 млрд

Выручка 2020г: $94,692 млрд

Выручка 1 кв 2021г: $32,029 млрд

Прибыль 1 кв 2018г: $3,659 млрд

Прибыль 2018г: $14,860 млрд

Прибыль 1 кв 2019г: $2,642 млрд

Прибыль 2019г: $11,900 млрд (-$9,05 млрд – списания особых статей)

Прибыль 2019г: $2,845 млрд

Прибыль 1 кв 2020г: $3,581 млрд

Убыток 2020г: $5,561 млрд

Прибыль 1 кв 2021г: $1,398 млрд

www.chevron.com/investors/financial-information

Chevron Corporation – Dividends History

Period * Declared date** Record date * Payable date * Amount

2Q 20 * 04/28/2021 *** 05/19/2021 ** 06/10/2021 ** $1.34

1Q 21 * 01/27/2021 *** 02/17/2021 ** 03/10/2021 ** $1.29

4Q 20 * 10/28/2020 *** 11/18/2020 ** 12/10/2020 ** $1.29

3Q 20 * 07/29/2020 *** 08/19/2020 ** 09/10/2020 ** $1.29

2Q 20 * 04/29/2020 *** 05/19/2020 ** 06/10/2020 ** $1.29

1Q 20 * 01/29/2020 *** 02/18/2020 ** 03/10/2020 ** $1.29

chevroncorp.gcs-web.com/news-releases/news-release-details/chevron-increases-quarterly-dividend

www.chevron.com/investors/stock-information#dividendinformation

San Ramon, Calif., April 30, 2021 – Chevron Corporation (NYSE: CVX), сегодня сообщила результаты первого квартала 2021 года

В первом квартале 2021 года чистая мировая добыча в нефтяном эквиваленте составила 3,12 миллиона баррелей в день, что на 4% меньше, чем год назад.

Средняя цена реализации компании за баррель сырой нефти и сжиженного природного газа составила 48 долларов США в первом квартале 2021 года по сравнению с 37 долларами годом ранее. Средняя цена реализации природного газа составила 2,15 доллара за тысячу кубических футов в первом квартале 2021 года по сравнению с 0,60 доллара в первом квартале прошлого года.

Чистая добыча в нефтяном эквиваленте в 1,08 миллиона баррелей в день в первом квартале 2021 года выросла на 11000 баррелей в день по сравнению с годом ранее. Увеличение было связано с добычей 210 000 баррелей в день в результате приобретения Noble Energy, что частично компенсировалось снижением на 68 000 баррелей в день, связанным с продажей активов в Аппалачах, погодными эффектами от зимнего шторма Ури и нормальным падением объемов месторождения. Чистый компонент добычи жидких углеводородов в нефтяном эквиваленте в первом квартале 2021 года практически не изменился и составил 802 000 баррелей в день, в то время как чистая добыча природного газа увеличилась на 5 процентов до 1,64 миллиарда кубических футов в день по сравнению с первым кварталом прошлого года.

Средняя цена реализации сырой нефти и сжиженного природного газа в первом квартале 2021 года составила 56 долларов за баррель по сравнению с 43 долларами годом ранее. Средняя цена реализации природного газа в первом квартале составила 4,72 доллара за тысячу кубических футов по сравнению с 5,66 доллара в первом квартале прошлого года.

Чистая добыча в нефтяном эквиваленте в размере 2,05 миллиона баррелей в день в первом квартале 2021 года снизилась на 6 процентов по сравнению с первым кварталом 2020 года. Увеличение добычи на 138 000 баррелей в день в результате приобретения компании Noble Energy и возобновления добычи в разделенной зоне между Саудовской Аравией и Кувейтом было более чем компенсировано снижением объемов добычи на 51 000 баррелей в день, связанным с продажей активов, неблагоприятными последствиями для прав, отсутствием объемов добычи в Венесуэле, где компания больше не отчитывается о добыче, последствиями технического обслуживания Gorgon, сокращением добычи и обычным спадом на месторождениях. Чистый компонент добычи жидких углеводородов в нефтяном эквиваленте снизился на 12 процентов до 1,02 миллиона баррелей в день в первом квартале 2021 года, в то время как чистая добыча природного газа в размере 6,13 миллиарда кубических футов в день увеличилась на 1 процент по сравнению с первым кварталом прошлого года.

www.sec.gov/Archives/edgar/data/93410/000009341021000012/a03312021ex9918-k.htm

- Совет директоров Chevron объявил ежеквартальные дивиденды в размере $1,34 на одну акцию. Последний день покупки бумаг для получения дивидендов – 17 мая 2021 г. Годовая дивидендная доходность может составить 5,04%.

chevroncorp.gcs-web.com/news-releases/news-release-details/chevron-increases-quarterly-dividend - Хватит ли денег американским нефтяникам для дивидендов?

Две крупнейшие по капитализации компании нефтегазового сектора США привлекают высокой дивидендной доходностью. У Chevron она составляет 5% у ExxonMobil — 6,2%.Как это часто бывает — высокая дивидендная доходность связана с рисками для выплат акционерам. Из-за падения цен на нефть в прошлом году обе компании испытывали дефицит кэша. Их суммарный

свободный денежный поток был отрицательным — на двоих они «сожгли» около $1 млрд.Для выплаты дивидендов нефтяникам пришлось наращивать долги. ExxonMobil увеличил размер займов на $21 млрд, Chevron — на $17 млрд. Общий объем долга у компаний увеличился в 1,4 и 1,6 раза соответственно. Если бы средняя цена на нефть осталась на уровне $20-25 за баррель, то, скорее всего, уровень дивидендов был бы неустойчивым и их пришлось бы либо сокращать, либо продолжать увеличивать долг.

Благодаря восстановлению цен на нефть доходы компаний в 2021 году значительно улучшатся. На графике выше показан консенсус-прогноз аналитиков по свободному денежному потоку компаний. При цене $50-55 за баррель WTI они заработают в сумме $32 млрд, что близко к максимуму с 2011 года.

Авто-репост. Читать в блоге >>>

Chevron намерена довести нефтедобычу в Пермском бассейне США до 1 млн баррелей в день

Chevron намерена довести нефтедобычу в Пермском бассейне США до 1 млн баррелей в день

Вторая по величине американская энергетическая компания Chevron Corp. вновь поставила перед собой задачу расширить объем добычи нефти в Пермском бассейне США до 1 млн баррелей в день после того, как в прошлом году ей пришлось резко сократить бюджет и снизить операционные расходы.

Chevron планирует увеличить инвестиции в крупнейшее нефтяное месторождение Северной Америки до 2025 г., чтобы преодолеть спад добычи, вызванный пандемией коронавируса, сообщило руководство компании в презентации для инвесторов во вторник. Главный исполнительный директор Майк Вирт весьма удивил инвесторов, вернувшись к целевому ориентиру добычи 1 млн баррелей нефти в Пермском бассейне всего через год после того, как этот показатель исчез из насущных планов компании, поскольку COVID-19 обрушил энергетические рынки.

Калифорнийский нефтяной гигант рассчитывает на то, что его скважины в Пермском бассейне принесут денежный доход в 3 млрд долларов к середине десятилетия при условии, что мировые цены на нефть в среднем будут составлять 50 долларов за баррель. В регионе, расположенном между Западным Техасом и Нью-Мексико, произошло самое значительное сокращение расходов во время прошлогоднего отката на фоне беспрецедентного обвала нефтяного рынка.

Авто-репост. Читать в блоге >>> 10-K - CHEVRON CORP

10-K - CHEVRON CORP

Компания с кодом CVX выпустила годовой отчет, форма 10-K

Прочитать его можно по ссылке: www.sec.gov/Archives/edgar/data/93410/000009341021000009/0000093410-21-000009-index.htm

Дата публикации: 25.02.21 02:32 PM (NYT)

Авто-репост. Читать в блоге >>> Баффет поверил в нефтянку

Баффет поверил в нефтянку

17 февраля (Reuters) — Покупка Уорреном Баффетом доли в Chevron Corp в $4,1 млрд является последним признаком доверия к восстановлению нефтяной отрасли за год, который также стал свидетелем того, как один из самых влиятельных финансистов Америки сбросил ключевые инвестиции.

Нефтегазовые компании США стали темой для Berkshire Hathaway Inc Баффета в то время, когда отрасль терпит самое большое потрясение за последние десятилетия.

НЕФТЯНЫЕ ИНВЕСТИЦИИ BERKSHIRE

— Berkshire в апреле прошлого года купил газовые активы Dominion Energy за $4 млрд.

— Баффет купил 10 миллиардов долларов привилегированной акции Occidental Petroleum Corp OXY.N в 2019 году, помогая финансировать приобретение компанией из Хьюстона 35,7 миллиарда долларов Anadarko Petroleum Corp.

— Подача во вторник показала, что Berkshire владел 48 миллионами акций Chevron по состоянию на 31 декабря и 13,85 миллионами акций канадского оператора нефтяных песков Suncor Energy Inc SU.TO.

Авто-репост. Читать в блоге >>> последние движения Баффета (Berkshire Hathaway) на рынке акций в 4кв 2020г:

последние движения Баффета (Berkshire Hathaway) на рынке акций в 4кв 2020г:Баффет полностью вышел из акций JPMorgan, Pfizer и PNC Financial, Barrick Gold

— сократил долю в #AAPL (тем не менее, Apple остается самым весомым в портфеле Berkshire )

— купил Verizon #VZ, Marsh & McLennan #MMC, и Chevron #CVX

VERIZON SHARES RISE 2.8%, CHEVRON SHARES RISE 2.3% AFTER THE BELL FOLLOWING BERKSHIRE HATHAWAY'S DISCLOSURE OF STAKE

на рынке акций в 4кв 2020г:")

Источник: https://link.cnbc.com/public/22165753

Авто-репост. Читать в блоге >>>Первый отчёт из нефтяных мейджоров от Chevron

Chevron Q4 20 Earnings:

Revenue: $25.25B (est $26.49B)

Net Production: 3.28M BOE

Liquids Production: 1.978M B/D (est 1.896M)

Adj EPS: $-0.01 (est $0.07)

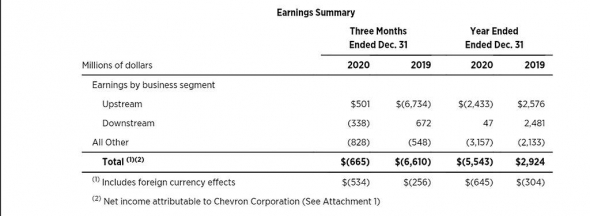

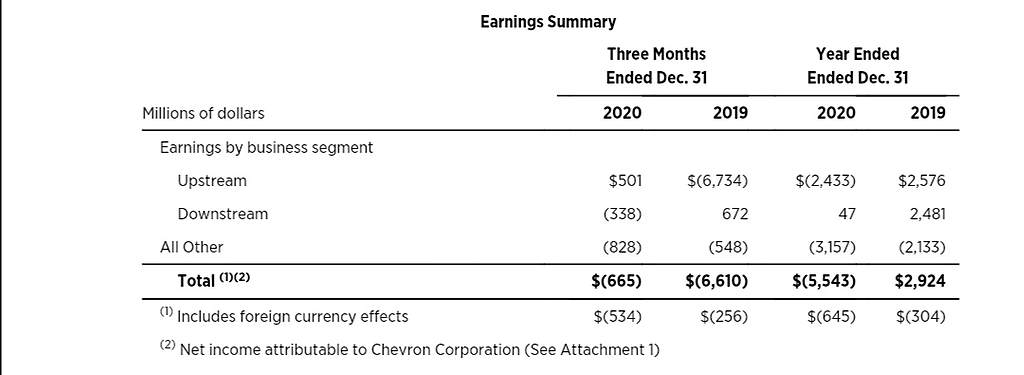

Хуже прогноза инвест домов. Переработка в США все ещё работает в минус (убыток 338 млн $ против прибыли в 672 млн $ в 4 квартале 2019).

Это притом, что в этом году сократили 15% персонала. Добычу при этом наращивают (+200к баррелей в день относительно 2019). Дивиденды кстати не урезали (я так понял чуть ли не единственные из мейджоров) и повышают уже 33 года подряд.

За компанией слежу в пол глаза т.к. занимают второе место по добыче нефти из компаний США. На мой взгляд всегда были дороговаты (кроме апреля 20), есть нефтянники поинтереснее. При цене ниже 70 долларов нанчу присматриваться к активу.

Олег Кузьмичев, Exxon Mobil тоже сохранили дивиденды на уровне прошлого года, по крайней мере в 1 квартале 2021. corporate.exxonmobil.com/Investors/Investor-relations/Dividend-information Первый отчёт из нефтяных мейджоров от Chevron

Первый отчёт из нефтяных мейджоров от Chevron

Chevron Q4 20 Earnings:

Revenue: $25.25B (est $26.49B)

Net Production: 3.28M BOE

Liquids Production: 1.978M B/D (est 1.896M)

Adj EPS: $-0.01 (est $0.07)

Хуже прогноза инвест домов. Переработка в США все ещё работает в минус (убыток 338 млн $ против прибыли в 672 млн $ в 4 квартале 2019).

Это притом, что в этом году сократили 15% персонала. Добычу при этом наращивают (+200к баррелей в день относительно 2019). Дивиденды кстати не урезали (я так понял чуть ли не единственные из мейджоров) и повышают уже 33 года подряд.

За компанией слежу в пол глаза т.к. занимают второе место по добыче нефти из компаний США. На мой взгляд всегда были дороговаты (кроме апреля 20), есть нефтянники поинтереснее. При цене ниже 70 долларов нанчу присматриваться к активу.

на рынке акций в 4кв 2020г:")

Chevron - факторы роста и падения акций

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Чтобы купить акции, выберите надежного брокера: