| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 691,5 млрд |

| Выручка | 712,9 млрд |

| EBITDA | 137,6 млрд |

| Прибыль | 32,0 млрд |

| Дивиденд ао | – |

| P/E | 21,6 |

| P/S | 1,0 |

| P/BV | 1,4 |

| EV/EBITDA | 5,2 |

| Див.доход ао | 0,0% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Северсталь акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

🌑 Питер Линч знал, что делать с твоими акциями: 10 правил для российского инвестора. Примеры! Часть 2

🌑 Питер Линч знал, что делать с твоими акциями: 10 правил для российского инвестора. Примеры! Часть 2

«Паническая продажа — это всегда дешевая продажа»

Новый выпуск подкаста от инвест-канала «Fond&Flow»

Написал для вас пост — "как защититься от повышения ключевой ставки", а также недавно разобрал "Яндекс". Все идеи на канале, у нас уютно❤ Если интересно заходи!

☕#60. За чашкой чая..

❗Вторая часть статьи о правилах Питера Линча, которые можно применить на РФ рынке. С интересными примерами.

Кому интересно, первую часть можно прочитать на SmartLab – тут

После прочтения книги "Метод Питера Линча. Стратегия и тактика индивидуального инвестора". Решил сделать такой тематическую статью. Возможно, будет интересно почитать)

Питер Линч — инвестор, управляющий фондом Fidelity Magellan Fund с 1977 по 1990 год.

Под его руководством фонд достиг выдающихся результатов, показывая среднюю доходность около 29% в год и значительно превосходя индекс S&P 500

С 1-5 правил найдете в первой части!

6. Осторожно с «новыми стратегическими направлениями»

Авто-репост. Читать в блоге >>> Смотрю очередной выпусрк РБК, с Орловским таки в РБК появился смысл.

Смотрю очередной выпусрк РБК, с Орловским таки в РБК появился смысл.Про металлургов сначала… Я в этом году туда нос не совал, в целом положение дел у них стабилизировался, дивиденды платят… Но не то чтобы было очень вкусно.

В теории могло бы быть интересно в ожидании мощного улучшения положения дел. А я скорей вижу на оборот.

Раньше, например у Северстали было 40% экспорта, щас 10%. При том эти 10% — СНГ по большей части.

А вот что мы имеем дальше: не факт что НЛМ сможет сохранить свой экспорт, в какой-то момент таки их лавочку могут и прикрыть. В теории. Это Создаст мощный избыток на домшнем рынке, т.к. полагаю НЛМК отобрала какую то долю у дригх экспортеров в экспорте.

Это один риск. А вторая штка — строители, с такой ипотекой девеолперы под ударом, что значит что под удар попадет и метуллургий.

Ну и кстати сталевар всея земли — Китай, тоже испытывает проблемы с девелопментом.

В общем я бы хотел может эти бумаги как то супер дешево, с ДД выше нефтянки, с хорошей премией. А что мы имеем? Не это. Северсталь например — я даже не уверен что хотел бы за 800р.

Авто-репост. Читать в блоге >>> Избыточные мощности Китая сокрушают мировую сталелитейную промышленность — The economist

Избыточные мощности Китая сокрушают мировую сталелитейную промышленность — The economist

Китай производит столько же стали, сколько весь остальной мир вместе взятый. Огромные масштабы производства —около 1 млрд тонн в год — скрываются из-за того факта, что большая его часть остается в стране. Однако в последнее время китайский экспорт металла резко вырос, достигнув 90 млн тонн в 2023 году, что на 35% больше, чем годом ранее. Возможно, это лишь малая часть от общего объема производства Китая, но это больше, чем Америка или Япония производят за год. И этого достаточно, чтобы построить тысячу мостов Золотые ворота.

В условиях трудностей в экономике Китая его металлурги продают продукцию за рубеж по бросовым ценам, к огорчению как иностранных конкурентов, так и политиков. В прошлом месяце Nippon Steel, крупнейший производитель стали в Японии, призвала правительство ввести антидемпинговые пошлины на китайский импорт. За квартал по июнь ее чистая прибыль сократилась на 11% в годовом исчислении. ArcelorMittal, чемпион Европы по производству стали, пострадала еще сильнее: ее чистая прибыль за тот же период снизилась на 73%.

Авто-репост. Читать в блоге >>>- ♟️Питер Линч знал, что делать с твоими акциями: 10 правил для российского инвестора. Примеры! Часть 1

«Американская экономика, как и экономика большинства стран, колеблется от эйфории к панике и обратно»

Новый выпуск подкаста от инвест-канала «Fond&Flow»

Написал для вас пост — "как защититься от повышения ключевой ставки", а также недавно разобрал "Яндекс". Все идеи на канале, у нас уютно❤ Если интересно заходи!

☕#59. За чашкой чая..

После прочтения книги "Метод Питера Линча. Стратегия и тактика индивидуального инвестора", решил сделать такую тематическую статью. Возможно будет интересно почитать)

Питер Линч — инвестор, управляющий фондом Fidelity Magellan Fund с 1977 по 1990 год.

Под его руководством фонд достиг выдающихся результатов, показывая среднюю доходность около 29% в год и значительно превосходя индекс S&P500

❗Эта статья разделена на две части, чтобы максимально раскрыть каждый из 10 уроков Питера Линча и подкрепить их реальными примерами. Эти примеры специально подобраны для иллюстрации основных правил Линча, но важно помнить, что они не охватывают все возможные аспекты анализа, а лишь показывают как это могло работать в России!

Авто-репост. Читать в блоге >>> Сергей 35, Вопрос! у Вас есть1000 руб… куда их вложить? Ваш ответ в акцию севки? Тогда Вы — идиот… гпн дает около 8%, татка 7%… но это мало…...

baobab, Вы Уважаемый читать умеете или как? Всё же вроде я понятно написал: Если на краткосрок, в течении полугода-года, то не исключены ещё просадки. Можете в них и влететь, психанув — «зарезав лося» на просадке. Относительно альтернативы приращения к Вашим «ста рублям» более 20% по вкладу с ежемесячной капитализацией. А если на горизонт от 5 лет, то это уже совсем иной расклад.

Но всё это выше, само собой не ИИР. Просто лично я так вижу © художник, открыв сейчас очередной премиальный Накопительный вклад для нового клиента под 20,5% в очередном банке, в ожидании отчётности за 3К2024. Но возможно ниже 1200 мы акций Северстали болье никогда и не увидим. Тут каждый решает сам: Когда ему брать, сколько ему брать, на какой срок ему брать.baobab, сами Вы какаха. Нормальная компания с низкой себестоимостью производства. Немного переоцененная в ближней перспективе и недооцененна...

Сергей 35, Вопрос! у Вас есть1000 руб… куда их вложить? Ваш ответ в акцию севки? Тогда Вы — идиот… гпн дает около 8%, татка 7%… но это мало… флотер гпн или ленэнеого 20.2% с ежемесячной выплатой… зачем?Обзор ситуации на рынках — разбираемся в ключевых новостях и их влиянии на металлургиюПо данным Ассоциации производителей стали Китая, произ...

Северсталь, а что там с внутренним рынком строительной отрасли в РФ? Надеюсь, что частичная отмена гос.софинансирования ипотек при такой заоблачной КС ЦБ, не станет для неё нокаутом? Не подкачают с объёмами и ценами на сорт? А то Олег Ков ниже уже график не очень хороший по ценам на арматуру выложил. В акциях «Северстали» заметен значительный апсайд. Потенциал 30%

В акциях «Северстали» заметен значительный апсайд. Потенциал 30%

Аналитики «Финама» повысили рейтинг акций «Северстали» до «Покупать» c «Держать» и сохранили целевую цену на уровне 1678,0 руб. c потенциалом роста на 30,3%. Компания сохраняет устойчивое финансовое положение и наращивает выручку за счет спроса на премиальную продукцию.

«Северсталь» — одна из крупнейших российских вертикально интегрированных сталелитейных и горнодобывающих компаний. На долю группы приходится около 16% объема выпуска стали в стране. «Северсталь» входит в число производителей с самой низкой себестоимостью в мировой сталелитейной отрасли.

CHMF Покупать Целевая цена, руб. 1678,0 Текущая цена, руб. 1288,0 Потенциал 30,3% ISIN RU0009046510 Капитализация, млрд руб. 1078,0 EV, млрд руб. 1026,0 Количество акций, млн 837,7 Free float 23,0% Финансовые показатели, млрд руб. Показатель 2022 2023 2024П Выручка 682,2 728,3 800,5 EBITDA 214,3 262,2 275,3 Чистая прибыль 108,4 193,9 185,0 DPS, руб. − 191,51 185,03 Показатели рентабельности Показатель 2022 2023 2024П EBITDA маржа 31,4% 36,0% 34,4% Чистая маржа 15,9% 26,6% 23,0% ROE 25,4% 31,6% 23,4%

Авто-репост. Читать в блоге >>> Обзор ситуации на рынках — разбираемся в ключевых новостях и их влиянии на металлургию

Обзор ситуации на рынках — разбираемся в ключевых новостях и их влиянии на металлургию

По данным Ассоциации производителей стали Китая, производство стали в стране в августе снизилось на 10,4% год-к-году и на 6,1% к июлю — до 78 млн тонн. Это оказался самый слабый август с 2017 года.Китай производит более половины всей стали в мире. Однако, затянувшийся кризис в строительной отрасли привел к снижению внутреннего спроса на металлопродукцию. Это, в свою очередь, вынудило местных производителей переориентировать свои продажи на экспорт. В результате, экспорт стальной продукции Китая в 2024 году достиг многолетних максимумов и целый ряд стран либо пересматривают, либо уже ужесточили барьеры для импорта китайского стального проката (США, Канада, страны ЕС, Индия, Турция и пр.).

Замедление производства стали в Китае — позитивная новость. За 8 месяцев 2024 года снижение производства составило 3,3% по сравнению с аналогичным периодом прошлого года. Если тренд на замедление сохранится или усилится, то глобальный рынок черной металлургии станет более сбалансированным.

Авто-репост. Читать в блоге >>> Факторинговые компании проигрывают борьбу за покупателя металлургическим компаниям

Факторинговые компании проигрывают борьбу за покупателя металлургическим компаниям

Металлургические компании, активно развивающие финансовые сервисы для клиентов, постепенно занимают нишу факторинговых компаний. Металлурги предлагают свою продукцию в кредит на маркетплейсах напрямую многочисленным некрупным покупателям. В результате проигрывают факторинговые компании: они работают через посредников, и маржинальность их бизнеса падает. В таких условиях им приходится создавать новый канал продаж, рассчитывая в том числе на менее высокую стоимость финансирования.

Подробнее — в материале «Ъ».

Авто-репост. Читать в блоге >>>- Оленегорский ГОК (входит в Северсталь) подал заявку на участие в аукционе на железнорудный участок в Мурманской области с разведанными балансовыми запасами железистых кварцитов в 230 млн т

Оленегорский горно-обогатительный комбинат («Олкон»), входящий в "Северсталь", подал заявку на участие в аукционе на нижние горизонты и фланги Оленегорского месторождения в Мурманской области с разведанными балансовыми запасами железистых кварцитов в 230 миллионов тонн, которые расположены вблизи других активов холдинга, следует из сообщения Минприроды РФ для РИА Новости.

«Олкон» может заплатить около 1,18 миллиарда рублей.

Срок действия лицензии на разведку и добычу полезных ископаемых — 20 лет. Подача заявок завершилась 13 сентября, а сами торги намечены на 26 сентября.

Балансовые запасы по категории С1 составляют 230,97 миллиона тонн, по С2 — 40,16 миллиона тонн. Забалансовые запасы по категории С2 оцениваются в 14,61 миллиона тонн.

В июне генеральный директор «Северстали» Александр Шевелёв сообщил, что по плану холдинга горно-обогатительный комбинат «Оленегорский» к 2027 году выйдет на двукратное увеличение объемов производства железорудного концентрата в год до 2040 года включительно. Инвестиции под программу развития составят примерно 90 миллиардов рублей за период с 2025 по 2040 годы. Основной объем будут обеспечивать три крупнейших карьера – Оленегорский, Комсомольский и Печегубский.

Авто-репост. Читать в блоге >>> - Рост фонды? Чойто сомневаюсь… www.rbc.ru/politics/16/09/2024/66e815c99a79477240ee95c3

- 🔘 Северсталь объявила об открытии дисконт интернет-магазина, через который будут реализовываться остатки невостребованной металлопродукции по специальным ценам

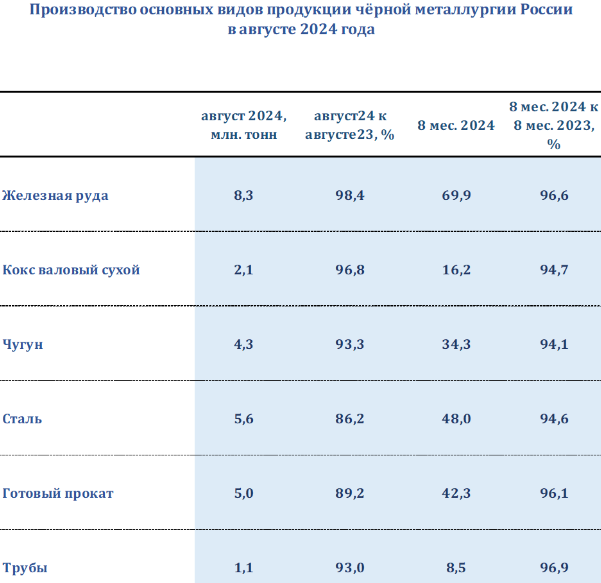

Россия - Производство в Августе 2024г: Руда 8,3 млн т (-1,6% г/г); Кокс 2,1 млн т (-3,2% г/г); Чугун 4,3 млн т (-6,7% г/г); Сталь 5,6 млн т (-13,8% г/г); Прокат 5 млн т (-10,8% г/г)

Россия - Производство в Августе 2024г: Руда 8,3 млн т (-1,6% г/г); Кокс 2,1 млн т (-3,2% г/г); Чугун 4,3 млн т (-6,7% г/г); Сталь 5,6 млн т (-13,8% г/г); Прокат 5 млн т (-10,8% г/г); Кокс 2,1 млн т (-3,2% г/г); Чугун 4,3 млн т (-6,7% г/г); Сталь 5,6 млн т (-13,8% г/г); Прокат 5 млн т (-10,8% г/г)")

Россия — Производство 8 мес 2024г: Железная руда 69,9 млн т (-3,4% г/г); Кокс 16,2 млн т (-5,3% г/г); Чугун 34,3 млн т (-5,9% г/г); Сталь 48,0 млн т (-5,4% г/г); Готовый прокат 42,3 млн т (-3,9% г/г); Трубы 8,5 млн т (-3,1% г/г).

Россия — Производство Август 2024г: Железная руда 8,3 млн т (-1,6% г/г); Кокс 2,1 млн т (-3,2% г/г); Чугун 4,3 млн т (-6,7% г/г); Сталь 5,6 млн т (-13,8% г/г); Готовый прокат 5,0 млн т (-10,8% г/г); Трубы 1,1 млн т (-7,0% г/г).

Авто-репост. Читать в блоге >>>- Россия — Производство 8 мес 2024г: Железная руда 69,9 млн т (-3,4% г/г); Кокс 16,2 млн т (-5,3% г/г); Чугун 34,3 млн т (-5,9% г/г); Сталь 48,0 млн т (-5,4% г/г); Готовый прокат 42,3 млн т (-3,9% г/г); Трубы 8,5 млн т (-3,1% г/г).

Россия — Производство в Августе 2024г: Железная руда 8,3 млн т (-1,6% г/г); Кокс 2,1 млн т (-3,2% г/г); Чугун 4,3 млн т (-6,7% г/г); Сталь 5,6 млн т (-13,8% г/г); Готовый прокат 5,0 млн т (-10,8% г/г); Трубы 1,1 млн т (-7,0% г/г).

; Кокс 2,1 млн т (-3,2% г/г); Чугун 4,3 млн т (-6,7% г/г); Сталь 5,6 млн т (-13,8% г/г); Прокат 5 млн т (-10,8% г/г)")

Северсталь - факторы роста и падения акций

- У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100%, как следствие, рекордно низкая себестоимость (20.11.2024)

- У Северстали самая большая доля продукции с выс добавленной стоимостью среди металлургов РФ (20.11.2024)

- Возможно, что мировой (китайский) рынок стали в 2024 пройдет свое дно, т.к. 100% всех производителей в Китае убыточны при текущем уровне цен (20.11.2024)

- Стратегия 2028 планирует зарабатывать +150 млрд EBITDA к уровню 2023 года, то есть всего около 410 млрд EBITDA (или +2,6 млн т металлопродукции) (20.11.2024)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Снижение цен на сталь в Китае, отсутствие свободных продаж на экспорт (20.11.2024)

- Из-за высокой ставки в 2025 году стройка в РФ накроется медным тазом, отрасль скорее всего покажет худший результат, чем в 2024 году (20.11.2024)

- Пик капитальных затрат в 2025 году ~170 млрд руб (20.11.2024)

Северсталь - описание компании

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.