Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСевка канешн оооочень слабая бумага.

Распадская падение прибыли показал в 4,6 раз г/г, а Мечелу похх — вот это я пАнимаю акция )

| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 614,9 млрд |

| Выручка | 679,5 млрд |

| EBITDA | 116,2 млрд |

| Прибыль | 11,0 млрд |

| Дивиденд ао | – |

| P/E | 56,0 |

| P/S | 0,9 |

| P/BV | 1,2 |

| EV/EBITDA | 5,8 |

| Див.доход ао | 0,0% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Северсталь акции

734₽ -0.08%

-

В газетах пишут, что «итальянская Marcegaglia ожидает закрытия сделки по приобретению активов «Северстали» в Латвии и Польше в конце апреля». Как это может отразиться на оценке акций?

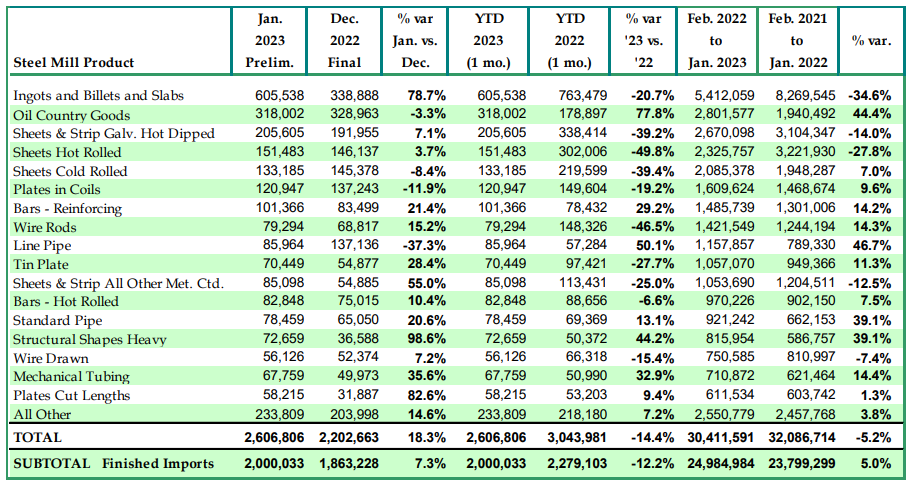

В газетах пишут, что «итальянская Marcegaglia ожидает закрытия сделки по приобретению активов «Северстали» в Латвии и Польше в конце апреля». Как это может отразиться на оценке акций?- AISI — Отгрузка сталелитейных заводов США за 2 мес 2023г: 14,07 млн тонн (-6,2% г/г); в Феврале 6,92 млн тонн (-4,4% м/м).

April 5, 2023

Снижение на 6,2% с начала года в 2023 году по сравнению с аналогичным периодом 2022 года

WASHINGTON, D.C. — Американский институт чугуна и стали (AISI) сообщил сегодня, что за февраль 2023 года сталелитейные заводы США отгрузили 6 917 842 чистых тонны, что на 4,4 процента меньше по сравнению с 7 232 679 чистыми тоннами, отгруженными в феврале 2022 года. Поставки снизились на 3,2 процента по сравнению с 7 148 270 чистыми тоннами, отгруженными в предыдущем месяце, январе 2023 года.

Поставки с начала года в 2023 году составляют 14 066 112 чистых тонн, что на 6,2% меньше по сравнению с поставками 2022 года в размере 14 990 351 тонны нетто за два месяца.

Сравнение поставок с начала года в 2023 году с первыми двумя месяцами 2022 года показывает следующие изменения: коррозионно-стойкий лист и полоса снизились на 5 процентов, холоднокатаный лист — на 9 процентов и горячекатаный лист — на 10 процентов.

-#####-

Контактное лицо: Лиза Харрисон

202.452.7115 / lharrison@steel.org - AISI публикует данные по импорту SIMA за март.

7 апреля 2023

Доля готового импорта в марте оценивается в 22 процента.

Вашингтон. Основываясь на последних данных Министерства торговли по мониторингу и анализу импорта стали (SIMA), Американский институт чугуна и стали (AISI) сообщил сегодня, что заявки на получение разрешений на импорт стали за март составили 2 705 000 чистых тонн (NT)*. Это на 23,1% больше по сравнению с 2 198 000 тонн разрешений, зарегистрированных в феврале, и на 18,2% больше по сравнению с февральским окончательным импортом в 2 289 000. Тоннаж разрешений на импорт готовой стали в марте составил 1 943 000, что на 11,1% больше, чем окончательный объем импорта в 1 749 000 в феврале. За первые три месяца 2023 года (включая мартовские разрешения SIMA и февральский окончательный импорт) общий объем и импорт готовой стали составил 7 603 000 NT и 5 693 000 NT, что на 10,4% и 14,0% ниже, соответственно, по сравнению с аналогичным периодом 2022 года. Предполагаемая доля рынка импорта готовой стали в марте составила 22% и 23% с начала года (с начала года).

Импорт стали с большим увеличением в мартовских разрешениях по сравнению с февральским окончательным импортом включает сталь без олова (рост на 97%), листы длины резки (60%), оловянный лист (до 44%), слитки, заготовки и слябы (до 41%) и горячекатаные листы (до 37%). Продукты со значительным увеличением с начала года (YTD) по сравнению с аналогичным периодом 2022 года включают товары нефтяной страны (рост на 61%), стандартные рельсы (рост на 48%), линейные трубы (до 39%), пластины длины реза (до 19%) и электрические листы и полосы (до 56%).

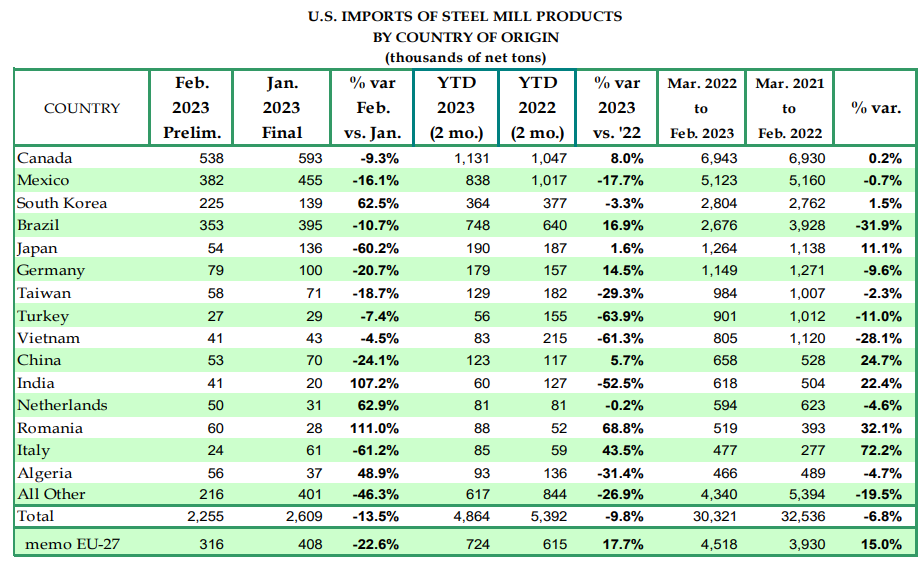

В марте крупнейшие заявки на получение разрешений на импорт стали были в Канаде (636 000 NT, что на 18% больше, чем в феврале), Бразилии (509 000 NT, рост на 44%), Мексике (435 000 NT, рост на 14%), Южной Корее (179 000 NT, снижение на 21%) и Японии (124 000 NT, рост на 129%). В течение первых трех месяцев 2023 года крупнейшими поставщиками были Канада (1 767 000 NT, рост на 4%), Мексика (1 272 000 NT, снижение на 18%) и Бразилия (1 257 000 NT, рост на 27%).

-#####-

Contact: Lisa Harrison

202.452.7115 / lharrison@steel.org - США — Разрешения на стальной импорт в марте 2023г: 2,71 млн тонн (+23,1% м/м).

10.04.2023

Как сообщает American Iron and Steel Institute (AISI), разрешения на стальной импорт в марте 2023 г. составили 2,705,000 тонн, что было на 23.1% выше февральских показателей (2,198,000 тонн).

Разрешения на импорт стального проката в марте составили 1,943,000 тонн, что на 11.1% выше данных февраля (1,749,000 тонн).

За январь-март 2023 г. общий стальной импорт и импорт стального проката составили соответственно 7,603,000 тонн и 5,693,000 тонн, что ниже на 10.4% и 14.0% к уровню 2022 г.

В статистике разрешений на стальной импорт в марте к февралю мы видим рост по таким сегментам: жесть (+97%), резаный стальной лист (+60%), жестяной лист (+44%), заготовка и слябы (+41%) и г/к лист (+37%).

В марте крупнейшими экспортерами стали в США стали:

1. Канада — 636,000 тонн (+18% к февралю 2023 г.).

2. Бразилия — 509,000 тонн (+ 44%).

3. Мексика — 435,000 тонн (+14%).

4. Южная Корея — 179,000 тонн (-21%).

5. Япония — 124,000 тонн (+129%). - Череповецкий металлургический комбинат (Северсталь) — ж/д отгрузки стальной продукции 1 кв 2023г: 1,63 млн тонн (-27% г/г).

10.04.2023

В марте ж/д отправки стальной продукции ЧерМК «Северсталь» ( г. Череповец, Вологодская обл.) составили 0,56 млн тонн.

По отношению к предыдущему месяцу объемы поставок выросли на 8,3%, а в годовом исчислении — сократились на 24%. При этом для российских потребителей они составили 0,53 млн тонн (+9,7%, -17% соответственно), а на экспорт — 0,03 млн тонн (-12,3%, -70% соответственно).

В целом за период с января по март объемы отгрузок достигли 1,63 млн тонн, что на 27% ниже уровня прошлого года. При этом поставки на российский рынок составили 1,51 млн тонн(-6%), а на экспорт — 0,12 млн тонн(-82%). - Северсталь, имея для этого все возможности, не платит дивиденды акционерам — просто плюнула им в лицо!

При этом в новостях только и пишут о «великой хоккейной команде «Северсталь», какие у неё Перспективные игроки, за сколько там каких-то хоккеистов покупают и т.д. Считаю, что в этих условиях финансирование этой спортивной команды за счет денег компании должно быть прекращено. Как минимум до восстановления выплат Дивов акционерам. Хватит тратить деньги компании на дорогостоящие спортивные развлечения!

- В I квартале ж/д отгрузки стальной продукции НЛМК отстали от прошлогоднего уровня.

10.04.2023

В марте ж/д отправки стальной продукции от ПАО «Новолипецкий металлургический комбинат» составили 1,17 млн тонн.

По отношению к предыдущему месяцу объемы поставок выросли на 23%, а в годовом исчислении — на 1,4%. При этом для российских потребителей они составили 0,42 млн тонн (+15%, -6% соответственно), а на экспорт — 0,75 млн тонн (+28%, +6% соответственно).

В целом за период с января по март объемы отгрузок достигли 3,09 млн тонн, что на 3% ниже уровня прошлого года. При этом поставки на российский рынок составили 1,14 млн тонн(-2,3%), а на экспорт — 1,95 млн тонн(-3,5%).

Северсталь, с таким благоприятным для нее курсом доллара к рублю, может и удивить ранок дивидендами.

Марэк, ох вряд ли

Северсталь дивиденды за 1 кв 2019-2021 гг. как правило объявляла с 16 по 18 апреля.

Понаблюдаем.

Марэк, Северсталь озвучивали, что рассмотрят дивиденды к концу года если экономическая ситуация будет стабильной.

И вот еще здесь обсуждали — «Северсталь у вредного инвестора.»

www.youtube.com/live/RUgAuGvSUcQ?feature=share- Власти последят за ценами на сталь.

Правительство пока не готово жестко их регулировать.

06.04.2023, 21:19

...

Правительство на фоне новых жалоб на рост цен на стальную продукцию пока не будет прибегать к ограничению внутренних цен на сталь или к регулированию рентабельности металлургических компаний. По итогам совещания у первого вице-премьера Андрея Белоусова было решено продолжить мониторинг цен, а также дано поручение о разработке модели ценовых рисков для производителей и потребителей стали. Дискуссия о росте цен на сталь вновь набрала силу в марте, когда было зафиксировано подорожание основной металлургической номенклатуры.

Правительство пока не будет прибегать к жестким мерам регулирования цен на сталь и ограничится их мониторингом. По словам источников «Ъ», таковы итоги совещания у первого вице-премьера Андрея Белоусова, состоявшегося 5 апреля с участием топ-менеджеров крупнейших металлургических компаний и руководителей федеральных ведомств. Кроме того, Минпромторгу и Минстрою поручено разработать модель ценовых рисков для металлопроизводящих отраслей. Представитель Андрея Белоусова подтвердил «Ъ» факт совещания и поручения по разработке модели ценовых рисков и мониторингу цен для возможности оперативного реагирования в случае необходимости.

Совещание было посвящено причинам роста цен на металлопрокат на российском рынке этой весной, о котором в марте сигнализировали ФАС и Минпромторг.

Как считает собеседник «Ъ», металлургам удалось доказать рыночный характер роста цен на сталь и тот факт, что речь идет, по сути, о восстановлении цен до приемлемых уровней.

Металлургические компании изложили варианты стабилизации цен, предложив потребителям заключать долгосрочные контракты с фиксированной ценой и пообещав в таком случае существенные скидки.

В марте Минпромторг сообщал о росте цен на арматуру, листовой прокат, железорудный концентрат и лом черных металлов. «Рост цен на арматуру на данный момент нами подтверждается, но он связан с сезонным ростом цен на металлолом, а также тарифами на перевозки и на электроэнергию, поэтому его можно считать обоснованным»,— говорил 20 марта журналистам заместитель главы министерства Виктор Евтухов. По его словам, для недопущения скачков цен уже было проведено совещание с металлургами, на нем было принято решение обновить договоренности 2022 года с металлотрейдерами о фиксации наценки на перепродажу металлопродукции.

ФАС заявляла в марте, что получает обращения по поводу роста цен на металлопродукцию и намерена проанализировать причины для выявления нарушения антимонопольного законодательства. Одновременно служба пытается ограничить рентабельность металлургических компаний, поставив это в качестве условия заключения мирового соглашения с металлургами по уже начатым антимонопольным делам.

За последние пять лет цены на сталь выросли меньше, чем на другие строительные материалы, говорит инвестиционный стратег УК «Арикапитал» Сергей Суверов.

«Да, в 2021 году после отмены локдаунов цены на сталь выросли сильнее, чем на другие материалы, однако со второй половины 2021 года они снижались. Так, с 2018 по 2023 год цены на горячекатаный лист выросли на 33%, а на арматуру — всего на 19%. При этом рост цен, например, на плиты ДВП составил целых 156%, смеси строительные подорожали на 62%, шифер — на 54%»,— отмечает аналитик.

Он также указывает, что доля затрат на сталь в строительстве очень мала: так, десятипроцентный рост цен на арматуру увеличивает себестоимость строительства квадратного метра менее чем на 1%. «Это подтверждается и сравнением динамики цен на арматуру и квадратный метр. С 2020 года цены на сталь как росли, так и падали, при этом цены на жилье непрерывно росли. Таким образом, можно утверждать, что нет зависимости между стоимостью квадратного метра недвижимости и стоимостью проката в силу того, что стальной прокат составляет всего 3–6% в себестоимости квадратного метра»,— отмечает он.

www.kommersant.ru/doc/5915643

Северсталь - факторы роста и падения акций

- У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100%, как следствие, рекордно низкая себестоимость (20.11.2024)

- У Северстали самая большая доля продукции с выс добавленной стоимостью среди металлургов РФ (20.11.2024)

- Возможно, что мировой (китайский) рынок стали в 2024 пройдет свое дно, т.к. 100% всех производителей в Китае убыточны при текущем уровне цен (20.11.2024)

- Стратегия 2028 планирует зарабатывать +150 млрд EBITDA к уровню 2023 года, то есть всего около 410 млрд EBITDA (или +2,6 млн т металлопродукции) (20.11.2024)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Снижение цен на сталь в Китае, отсутствие свободных продаж на экспорт (20.11.2024)

- Из-за высокой ставки в 2025 году стройка в РФ накроется медным тазом, отрасль скорее всего покажет худший результат, чем в 2024 году (20.11.2024)

- Пик капитальных затрат в 2025 году ~170 млрд руб (20.11.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Северсталь - описание компании

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.

Чтобы купить акции, выберите надежного брокера: