| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 629,0 млрд |

| Выручка | 679,5 млрд |

| EBITDA | 116,2 млрд |

| Прибыль | 11,0 млрд |

| Дивиденд ао | – |

| P/E | 57,3 |

| P/S | 0,9 |

| P/BV | 1,3 |

| EV/EBITDA | 5,9 |

| Див.доход ао | 0,0% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Северсталь акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Северсталь в 2020г нарастит потребление собственного ЖРС до 90%, сокращает закупки с рынка, в т.ч. у ЕвроХима

Северсталь в 2020г нарастит потребление собственного ЖРС до 90%, сокращает закупки с рынка, в т.ч. у ЕвроХима

Северсталь освоила производство инновационных труб большого диаметра К65.

Северсталь освоила производство инновационных труб большого диаметра К65.

ПАО «Северсталь», одна из крупнейших в мире вертикально-интегрированных сталелитейных и горнодобывающих компаний, освоило сквозную технологию производства (сляб-лист-труба) нового поколения труб большого диаметра (ТБД) с уникальной совокупностью характеристик: высокой прочностью класса К65 при высокой деформационной способности.

Работа проведена в рамках реализации Программы научно-технического сотрудничества компаний Северсталь и Газпром на 2019-2022 гг. при непосредственном участии «Газпром ВНИИГАЗ».

Производство инновационных труб большого диаметра категории прочности К65 с высокой деформационной способностью освоено на Ижорском трубном заводе (ИТЗ, входит в дивизион «Северсталь Российская сталь» ПАО «Северсталь»).

Для выпуска ТБД К65 используется собственный металлопрокат, который производит стан 5000 листопрокатного цеха компании, расположенный на одной промышленной площадке с ИТЗ в Колпинском районе Санкт-Петербурга.

Уникальные эксплуатационные характеристики ТБД позволят потребителям сократить затраты на строительство и реконструкцию газопроводов за счет снижения толщины стенки труб и металлоемкости трубопровода, повышения надежности и долговечности газопроводов, прокладываемых на участках с неустойчивыми грунтами в районах вечной мерзлоты, оползневых и карстовых проявлений и других видов эрозии почвы, а также с сейсмической активностью 8 баллов и выше и рисков активизации тектонических разломов. При минимальной толщине стенки ТБД можно эксплуатировать при температуре до минус 40 °С, что актуально для газопроводов надземной прокладки, например, на участках компрессорных станций.

«Ижорский трубный завод традиционно является лидером в разработке и освоении новых видов труб большого диаметра на российском рынке. Разработка ТБД К65 с высокой деформационной способностью в очередной раз подтвердила высокую квалификацию специалистов и значительный технический уровень оснащения ИТЗ, что позволило превзойти зарубежные аналоги. Использование трубной продукции нового поколения экономически более выгодно для заказчиков. Мы видим большие перспективы применения ТБД К65 с высокой деформационной способностью при строительстве перспективных магистральных газопроводов», — отметил директор по техническим продажам «Северстали» Виталий Липин.

Технические условия производства инновационных ТБД (ТУ 24.20.21-037-47966425-2020) включены в Единый Реестр материально-технических ресурсов, допущенных к применению на объектах Общества и соответствующих требованиям «Газпрома».- Северсталь улучшила позиции в рейтингах в области устойчивого развития.

Северсталь по итогам 2020 года признано лидером среди российских добывающих компаний в международном рейтинге соблюдения прав человека Corporate Human Rights Benchmark. Набрав 11 баллов из 26 возможных, компания также опередила некоторые крупные металлургические корпорации, такие как ArcelorMittal, POSCO и NipponSteel.

Среди ключевых критериев оценки рейтинга Corporate Human Rights Benchmark — интеграция вопросов соблюдения прав человека в корпоративное управление, наличие инструментов правовой защиты, реагирование на предполагаемые нарушения прав человека и прозрачность информации. Совет директоров «Северстали» утвердил Политику по правам человека в 2018 году. Основная информация о работе по соблюдению прав человека отражена в Отчете о корпоративной социальной ответственности и устойчивости развития, который компания готовит в соответствии с международными стандартами и публикует девять лет подряд. С 2018 года «Северсталь» является членом Глобального договора ООН, тем самым подтверждая свою приверженность соблюдению прав человека.

Также «Северсталь» улучшила свои результаты в ряде других рейтингов в области устойчивого развития.

«Северсталь» заняла 15 место в рейтинге мировых металлургических компаний в области ESG (экологический, социальный аспекты и корпоративное управление) в рейтинге SAM Corporate Sustainability Assessment. Международное агентство SAM S&P (ранее RobecoSAM), один из ключевых составителей рейтингов в области ESG, повысило рейтинг ПАО «Северсталь» на 7 пунктов, с 41 до 48 баллов (из 100 возможных). Агентство SAM S&P отметило устойчивое улучшение практик и раскрытия информации в «Северстали». В 2017 г. рейтинг компании составлял 15 баллов, в 2018 г. – 36 баллов, в 2019 г. – 41 балл. Наибольшее улучшение в 2020 году произошло за счет блока «Экология», что является закономерным отражением усилий компании по охране окружающей среды и реализации программ по сокращению выбросов загрязняющих веществ и сбросов в водные объекты. Также были отмечены успехи «Северстали» в сохранении биоразнообразия и климатическая стратегия компании, которая предусматривает снижение интенсивности выбросов парниковых газов на 3% по сравнению с уровнем 2020 года к 2023 году.

В 2020 году «Северсталь» также подтвердила включение в инвестиционный индекс FTSE4Good Index Seriesи улучшила в нем позиции, набрав 3.5 балла из 5 возможных. Индекс составляется на основе ESG рейтинга FTSE4Good и предназначен для повышения инвестиций в компании, которые соответствуют принципам устойчивого развития. Все компании, вошедшие в FTSE4Good Index Series, отвечают самым строгим экологическим, социальным и управленческим критериям.

«Компания «Северсталь» привержена принципам устойчивого развития и прилагает значительные усилия, чтобы не просто соответствовать установленным законодательством нормам, но и действительно вносить вклад в будущее сообществ, частью которых мы являемся. Сегодня все больше инвесторов включают в анализ факторы ESG, поэтому мы стремимся стать максимально ответственными и открытыми в этих вопросах. В частности, с 2018 года «Северсталь» раскрывает дополнительную информацию в области ESG в операционных результатах, и наши стейкхолдеры положительно оценили этот шаг», — прокомментировал генеральный директор «Северстали» Александр Шевелев.

Отчет «Северстали» за 2019 год победил в номинации «Лучший отчет по корпоративной социальной ответственности и устойчивому развитию» XXIII Ежегодного конкурса годовых отчетов Московской биржи.

В 2019 году инвестиции компании в экологические проекты составили около 750 млн руб. В первом полугодии 2020 года компания уже инвестировала в экологические мероприятия 1,34 млрд рублей.  Я немного покопала тему отчетности за 4кв'20, по ощущениям получается что 4 кв может будет таким же +- как 3й. Сразу скажу, в теме стали я не гуру.

Я немного покопала тему отчетности за 4кв'20, по ощущениям получается что 4 кв может будет таким же +- как 3й. Сразу скажу, в теме стали я не гуру.

Любые комментарии — вэлкам.

3й квартал у Севстали экспорт показал снижение. В 3 кв 20 экспорт составил 37% против 45% (2кв'20) и 44% (1кв'20). www.severstal.com/files/49043/upload2.pdf

Причина, скорее всего, здесь: www.worldsteel.org/media-centre/press-releases/2020/September-2020-crude-steel-production.html

www.metalinfo.ru/ru/news/120944 Китай производит достаточно много стали, причем собственное производство у китайцев растет стабильными темпами.

Мировые цены, возможно, отыграют падение экспорта в выручке. Цены на сталь росли высокими темпами после падения, продолжавшегося вплоть до авг 2020г.

ru.investing.com/commodities/us-steel-coil-futures (не уверена, что что стоит смотреть американский фьюч, но цена на сталь в мире растет впринципе)

В России потребление стали в 3 кв'20 по сравнению со 2 кв'20 падает (а это 63% выручки Северстали): www.metalinfo.ru/ru/news/120230. Динамика, скорее всего, продолжится в 4 кв'20.

Последствия локдауна в Европе проявятся в отчетности в лагом примерно 1 квартал, что обусловлено длительностью контрактов на поставку:

www.metalinfo.ru/ru/news/120709

У меня ставка сейчас на то, что в цене уже заложены ближайшие дивиденды. А так же то что сейчас рынок падает, а металлурги идут против рынка.

При этом полно сигналов к развороту:

— Последние отчеты показывают, что у металлургов растут долги.

— Так же правительство начинает топить за ESG и экологию, а это расходы для металлургов, т.к. они те еще эко-вредители.

— Производство и переработка метала будет падать. Косвенные признаки:

— ...

В общем я считаю, что ближайшие 6 месяцев доходы у металлургов будут падать, а расходы будут расти (экология, соц.ответственность из-за пандемии и т.п.)

chng: Посмотрел еще раз на отчеты CHMF. Цена акций в рублях на 22.10 г/г выросла на 21%, при этом FCF 3 кв г/г вырос в рублях на 25% в рублях, но в долларах -37%. Т.е. рынок отыграл отчет полностью, а риск снижения объемов из-за новых ковидных ограничений и укрепления рубля при победе демократов в США для FCF остается. Я не вижу потенциала для роста.

jaropolk, изв. за задержку с ответом, увы — бываю тут не часто. По 3ДП и 11КБ уже тут ответил. Когда их запустят, то на волне официальных публикаций о запуске, скорее всего будут очередные гэпы.

Хотя, как-то это странно, вся инфо о ходе строительства и примерных скоках запуска находится в Интернете в свободном доступе. В общем, с Северсталью все хорошо, закупившись ниже 1000 сидим в вагонах и ждём объявления, что следующую станцию 1200 поезд проследует без остановок!

Cергей С, спасибо за инфу. Очень интересно.

Судя по статье 35media.ru/news/2020/07/20/severstal-gotovit-k-zapusku-domennuyu-pech-3-na-cherepoveckom-metkombinate запуск должен был произойти в октябре текущего года (произошел ли фактически еще не искал).

Я сейчас пытаюсь понять будет ли запуск доменной печи являться тригером для роста акций. Есть сомнения. Во-первых, инфа действительно публичная и возможно уже заложенная в текущую стомость (низкая степень влияния на цену), во-вторых, судя по данным в указанной выше статье, есть подозрение, что в угоду ESG хайпу 3ДП построена для того чтобы вывести из эксплуатации самые старые доменные печи №1 и №2. Т.е. ввод в эксплуатацию 3ДП не приведет к росту производительности завода (низкий фактор влияния на цену), но зато позволит CHMF получать Западные инвестиции помешанные сейчас на ESG (это может быть фактором роста).

Даже если 3ДП и 11КБ факторы роста CHMF, какого лешего так же активно растет NLMK и MAGN?

jaropolk, информация верная. После запуска 3 ДП и выхода на полную мощность, будет постепенно выводиться из работы 1 и 2 ДП

У меня ставка сейчас на то, что в цене уже заложены ближайшие дивиденды. А так же то что сейчас рынок падает, а металлурги идут против рынка.

При этом полно сигналов к развороту:

— Последние отчеты показывают, что у металлургов растут долги.

— Так же правительство начинает топить за ESG и экологию, а это расходы для металлургов, т.к. они те еще эко-вредители.

— Производство и переработка метала будет падать. Косвенные признаки:

— ...

В общем я считаю, что ближайшие 6 месяцев доходы у металлургов будут падать, а расходы будут расти (экология, соц.ответственность из-за пандемии и т.п.)

chng: Посмотрел еще раз на отчеты CHMF. Цена акций в рублях на 22.10 г/г выросла на 21%, при этом FCF 3 кв г/г вырос в рублях на 25% в рублях, но в долларах -37%. Т.е. рынок отыграл отчет полностью, а риск снижения объемов из-за новых ковидных ограничений и укрепления рубля при победе демократов в США для FCF остается. Я не вижу потенциала для роста.

jaropolk, изв. за задержку с ответом, увы — бываю тут не часто. По 3ДП и 11КБ уже тут ответил. Когда их запустят, то на волне официальных публикаций о запуске, скорее всего будут очередные гэпы.

Хотя, как-то это странно, вся инфо о ходе строительства и примерных скоках запуска находится в Интернете в свободном доступе. В общем, с Северсталью все хорошо, закупившись ниже 1000 сидим в вагонах и ждём объявления, что следующую станцию 1200 поезд проследует без остановок!

Cергей С, спасибо за инфу. Очень интересно.

Судя по статье 35media.ru/news/2020/07/20/severstal-gotovit-k-zapusku-domennuyu-pech-3-na-cherepoveckom-metkombinate запуск должен был произойти в октябре текущего года (произошел ли фактически еще не искал).

Я сейчас пытаюсь понять будет ли запуск доменной печи являться тригером для роста акций. Есть сомнения. Во-первых, инфа действительно публичная и возможно уже заложенная в текущую стомость (низкая степень влияния на цену), во-вторых, судя по данным в указанной выше статье, есть подозрение, что в угоду ESG хайпу 3ДП построена для того чтобы вывести из эксплуатации самые старые доменные печи №1 и №2. Т.е. ввод в эксплуатацию 3ДП не приведет к росту производительности завода (низкий фактор влияния на цену), но зато позволит CHMF получать Западные инвестиции помешанные сейчас на ESG (это может быть фактором роста).

Даже если 3ДП и 11КБ факторы роста CHMF, какого лешего так же активно растет NLMK и MAGN?

Update: нашла вот это — После произведенных дроблений акций к концу 2004 года Уставный капитал компании был разделен на 551 854 800 акций номинальной стоимостью 0,01 руб. каждая и составлял 5 518 548 руб.

Другими словами, лой это 1 копейка?

Marina Bystrova, там дважды дробили. Окончательная(текущая) цена, все верно, сейчас составляет 1 копейка.

Cергей С, спасибо, а в первый раз какой был хай и лой после дробления? и самая первая цена бумаги в истории

Update: нашла вот это — После произведенных дроблений акций к концу 2004 года Уставный капитал компании был разделен на 551 854 800 акций номинальной стоимостью 0,01 руб. каждая и составлял 5 518 548 руб.

Другими словами, лой это 1 копейка?

Marina Bystrova, там дважды дробили. Окончательная(текущая) цена, все верно, сейчас составляет 1 копейка.«За сутки «Северянка» производит 14 тысяч тонн чугуна, а годовой объем производства составляет свыше 4 млн тонн.»

Эта… Как его… 583 тонны в час? То есть 8 тонн чугуна в минуту? Одна домна?

Nautilus, вопрос к ватору статьи по ссылке из сообщения ниже. Возможно, он что-то и попутал.

Cергей С, Проблема в том, что, после такой путаницы, лично у меня теряется доверие и к автору, и к его статье.

Nautilus, ох и лентяй же вы батенька =) Если взяли сомнения, разве трудно загуглить инфо на официальном сайте? chermk.severstal.com/press-centr/news/krupneyshaya-v-evrope-domennaya-pech-severstali-ustanovila-rekord/

Не говоря про то, что Вы до… до производительности ДП5, которая к строящейся ДП3 — тут совершенно никаким местом. По ДП3 тоже есть инфо на официальном сайте.

chermk.severstal.com/press-centr/news/chermk-budet-rekonstruirovat-domennuyu-pech-3-s-uvelicheniem-obema-i-proizvoditelnosti-pechi/- Ребята, делаю обзор на Северсталь, прогноз для долгосрока и не могу найти график бумаги с 1993 по 2005 годы. Нужен хотябы исторический лой, чтобы сделать анализ.

Поделитесь, если есть. Примеры обзоров можно найти в моем канале на ютуб. Спасибо :)

Update: нашла вот это — После произведенных дроблений акций к концу 2004 года Уставный капитал компании был разделен на 551 854 800 акций номинальной стоимостью 0,01 руб. каждая и составлял 5 518 548 руб.

Другими словами, лой это 1 копейка?

«За сутки «Северянка» производит 14 тысяч тонн чугуна, а годовой объем производства составляет свыше 4 млн тонн.»

Эта… Как его… 583 тонны в час? То есть 8 тонн чугуна в минуту? Одна домна?

Nautilus, Северянка — крупнейшая в Европе доменная печь. Ее объем — 5580 м3, высота — 105 метров. Что Вас смущает? В Южной Корее есть домна на 6000 м3 и производительность её до 5 млн 700 тыс тонн стали в год (10,8 тонн в минуту).

«За сутки «Северянка» производит 14 тысяч тонн чугуна, а годовой объем производства составляет свыше 4 млн тонн.»

Эта… Как его… 583 тонны в час? То есть 8 тонн чугуна в минуту? Одна домна?

Nautilus, вопрос к ватору статьи по ссылке из сообщения ниже. Возможно, он что-то и попутал.

Cергей С, Проблема в том, что, после такой путаницы, лично у меня теряется доверие и к автору, и к его статье.«За сутки «Северянка» производит 14 тысяч тонн чугуна, а годовой объем производства составляет свыше 4 млн тонн.»

Эта… Как его… 583 тонны в час? То есть 8 тонн чугуна в минуту? Одна домна?

Nautilus, вопрос к ватору статьи по ссылке из сообщения ниже. Возможно, он что-то и попутал.

У меня ставка сейчас на то, что в цене уже заложены ближайшие дивиденды. А так же то что сейчас рынок падает, а металлурги идут против рынка.

При этом полно сигналов к развороту:

— Последние отчеты показывают, что у металлургов растут долги.

— Так же правительство начинает топить за ESG и экологию, а это расходы для металлургов, т.к. они те еще эко-вредители.

— Производство и переработка метала будет падать. Косвенные признаки:

— ...

В общем я считаю, что ближайшие 6 месяцев доходы у металлургов будут падать, а расходы будут расти (экология, соц.ответственность из-за пандемии и т.п.)

chng: Посмотрел еще раз на отчеты CHMF. Цена акций в рублях на 22.10 г/г выросла на 21%, при этом FCF 3 кв г/г вырос в рублях на 25% в рублях, но в долларах -37%. Т.е. рынок отыграл отчет полностью, а риск снижения объемов из-за новых ковидных ограничений и укрепления рубля при победе демократов в США для FCF остается. Я не вижу потенциала для роста.

jaropolk, изв. за задержку с ответом, увы — бываю тут не часто. По 3ДП и 11КБ уже тут ответил. Когда их запустят, то на волне официальных публикаций о запуске, скорее всего будут очередные гэпы.

Хотя, как-то это странно, вся инфо о ходе строительства и примерных скоках запуска находится в Интернете в свободном доступе. В общем, с Северсталью все хорошо, закупившись ниже 1000 сидим в вагонах и ждём объявления, что следующую станцию 1200 поезд проследует без остановок!

Cергей С, что такое ЗДП и 11КБ я не знаю (погуглю)?

jaropolk,11КБ это одиннадцатая коксовая батарея, строится с нуля: Коксовая батарея будет состоять из двух блоков, производительность каждого из которых – 700 тыс. тонн кокса в год. Для сравнения, после реконструкции в октябре 2018 года была запущена четвёртая КБ повышенной производительности до 460 тыс. тонн в год.

Cергей С, что такое ЗДП и 11КБ я не знаю (погуглю)?

jaropolk,

ЗДП это Доменная печь №3. Точнее это то место(пустырь) где когда-то давно стояла третья домна, и где сейчас строят с нуля новую баальшую печку =)) Всего на Череповецком металлургическом комбинате сейчас в строю четыре доменных печи (ДП №1 с полезным объемом 1007 м3, ДП №2 с полезным объемом 1033 м3, ДП №4 «Вологжанка» с полезным объемом 2700 м, ДП №5 («Северянка») с полезным объемом 5580 м3), и активно строится ещё одна за №3. Она будет носить имя «Череповчанка». Её ввод в эксплуатацию позволит исключить дефицит чугуна и обеспечить стабильность работы меткомбината во время проведения капитального ремонта на других доменных печах. Она сможет выдавать более 3 млн тонн чугуна в год. На данный момент общие мощности по производству чугуна на ЧерМК составляют 9,2 млн тонн в год. Я же особенно хотел бы выделить — Доменную печь № 5 («Северянка»). Она является крупнейшей в Европе. За сутки «Северянка» производит 14 тысяч тонн чугуна, а годовой объем производства составляет свыше 4 млн тонн.

zen.yandex.ru/media/zavodfoto/cherepoveckii-metallurgicheskii-kombinat-domennaia-pech--5-severianka-5e60a9af15421c7961ba8a9bМне Сев оч.нравица, но мне кажется текущие цены — это неадекват.

jaropolk, а как насчёт добавки в ближайшее время объёмов продукции от 3ДП и 11КБ?

Cергей С, что такое ЗДП и 11КБ я не знаю (погуглю)?

У меня ставка сейчас на то, что в цене уже заложены ближайшие дивиденды. А так же то что сейчас рынок падает, а металлурги идут против рынка.

При этом полно сигналов к развороту:

— Последние отчеты показывают, что у металургов растут долги.

— Так же правительство начинает топить за ESG и экологию, а это расходы для металлургов, т.к. они те еще эко-вредители.

— Производство и переработка метала будет падать. Косвенные признаки:

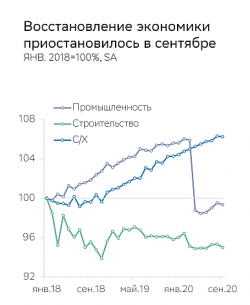

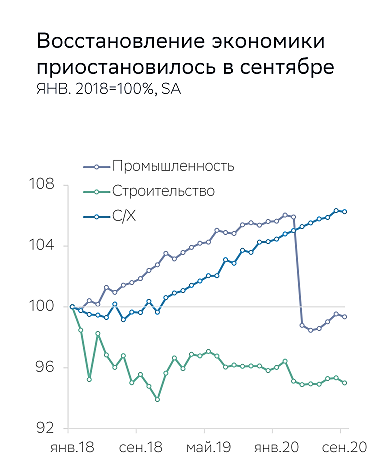

— Почитайте отчеты по энергогенерации (там объемы выработки падают), потребление электричества падает. А кто основной потребитель электро?

— Не верю в достаточность эффекта льготной ипотеки. Почитал отчет МСФО Сбера и там очень интересная статистика (https://www.sberbank.com/common/img/uploaded/files/info/ifrs2020/ru_ifrs_presentation_3q_2020_public.pdf)

Рост идет только в сель.хоз секторе(слайд 3), а в строительстве — падает (т.е. стимуляция по льготной ипотеке только смягчает падение, но не приводит к росту).

— Так же не уверен что продление льготной ипотеки и дальше будет стимулировать спрос на стройку, те кто подпадает под льготную ипотеку либо уже взяли ее, либо не смогут получить одобрение и взять ее (контр-аргумент, объемы вкладов(обязательств) физиков и юриков г/г выросли, но мне кажется это не та целевая аудитория). Т.е. свободный кэш еще есть, но я не уверен, что они пойдут на жилищку/стройку, автомобили. Думаю эти деньги сейчас пойдут на биржу и будут отложены до середины 2021 года, а вот потом пойдет восстановление и тогда начнется рост у металлургов, тем более правительство обещает раскачегарить всякие нац.проекты.

В общем я считаю, что ближайшие 6 месяцев доходы у металургов будут падать, а расходы будут расти (экология, соц.ответственность из-за пандемии и т.п.)

chng: Посмотрел еще раз на отчеты CHMF. Цена акций в рублях на 22.10 г/г выросла на 21%, при этом FCF 3 кв г/г вырос в рублях на 25% в рублях, но в долларах -37%. Т.е. рынок отыграл отчет полностью, а риск снижения объемов из-за новых ковидных ограничений и укрепления рубля при победе демократов в США для FCF остается. Я не вижу потенциала для роста.

jaropolk, вчера по бизнес FM слышал как плакают девелоперы, у них 30% нехватки персонала. Если посмотреть статистику по недвижимости в сбериндекс, то там видно, как последние 5 месяцев падает объем доступных в продаже новостроек и при этом постоянно растет средняя стоимость жилья. Это я к чему, к тому что для стали драйвер роста в виде ипотечной поддержки девелоперов исчерпан. отрасль уперлась в ограничение по доступным трудоресурсам.

Кто-то рассказывает про то, что в Китае бурный рост. Может быть и правда, но что-то в отчетности Севки не видно роста объемов экспорта в Китай.

Резюме: В очередной раз считаю, что текущий уровень это локальный максимум, до появления новых драйверов роста.- «Северсталь» объявляет о перепозиционировании и обновлении бренда компании

Обновленный бренд полностью отражает произошедшие за последние два года изменения в «Северстали»: существенно преобразовались внутренние процессы и подходы для того, чтобы способствовать успеху клиентов компании. В инвестиционной программе «Северсталь» сделала особый акцент на проектах, направленных на расширение продуктовой линейки и повышение качества продукции. Так, в 2018 -2020 гг. общие инвестиции компании в проекты развития в downstream превысят 600 млн долл. Кроме того, был запущен целый комплекс новых сервисов, внедрены новые модели взаимодействия с клиентами. Сущностные изменения в работе компании стали основой для перепозиционирования «Северстали» в глазах внешней аудитории. - Орловский сталепрокатный завод начал первый этап модернизации сталепроволочного производства.

Орловский сталепрокатный завод (входит в «Северсталь-метиз», метизную группу «Северстали») ввел в эксплуатацию новое сталепроволочное оборудование стоимостью 24 млн рублей.

Высокотехнологичный итальянский агрегат мокрого волочения был приобретен в рамках инвестиционного проекта по развитию сталепроволочного производства на орловском предприятии. Эта программа рассчитана до 2023 года и включает в себя масштабное переоснащение всего цеха: замену оборудования, реконструкцию площадей и внедрение системы 5С на всех производственных участках.

Часть работ по данной программе уже выполнена. В частности, в цехе отремонтированы токарные и слесарные мастерские, установлено новое светодиодное освещение. Теперь предприятие приступило к этапу модернизации оборудования.

Несмотря на ограничения, связанные с пандемией, орловским специалистам удалось без задержек ввести в эксплуатацию новый стан: подготовить площадку, смонтировать и настроить оборудование. Более того, первая партия проволоки уже отправлена клиенту. Новый стан способен производить в месяц до 50 тонн проволоки малых диаметров.

«Благодаря инвестпроекту мы расширим продуктовую линейку и улучшим качество продукции. А также мы смотрим вперед и обсуждаем вопрос о приобретении еще двух станов в следующем году», — комментирует директор орловского сталепрокатного завода Алексей Ереничев.

- Компания «Северсталь» приобрела линию по производству промышленных респираторов. Первое оборудование в рамках контракта уже поставлено на промплощадку «Череповецкого металлургического комбината». Линия способна ежемесячно выпускать 600 тыс. 3-6-слойных респираторов KN95 и KN99 с клапаном и без клапана классов защиты FFP1, FFP2 и FFP3. Этого объема достаточно для полного удовлетворения потребности компании в респираторах.

www.severstal.com/rus/media/news/document50493.phtml

Северсталь - факторы роста и падения акций

- У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100%, как следствие, рекордно низкая себестоимость (20.11.2024)

- У Северстали самая большая доля продукции с выс добавленной стоимостью среди металлургов РФ (20.11.2024)

- Возможно, что мировой (китайский) рынок стали в 2024 пройдет свое дно, т.к. 100% всех производителей в Китае убыточны при текущем уровне цен (20.11.2024)

- Стратегия 2028 планирует зарабатывать +150 млрд EBITDA к уровню 2023 года, то есть всего около 410 млрд EBITDA (или +2,6 млн т металлопродукции) (20.11.2024)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Снижение цен на сталь в Китае, отсутствие свободных продаж на экспорт (20.11.2024)

- Из-за высокой ставки в 2025 году стройка в РФ накроется медным тазом, отрасль скорее всего покажет худший результат, чем в 2024 году (20.11.2024)

- Пик капитальных затрат в 2025 году ~170 млрд руб (20.11.2024)

Северсталь - описание компании

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.