Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийДальше вниз. Дальше к 784.00...

Дмитрий Абраменко, дата наступления прогнозируемого Вами события: 21/07 Операционные и финансовые результаты по МСФО за 6 мес?

| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 810,1 млрд |

| Выручка | 744,9 млрд |

| EBITDA | 160,6 млрд |

| Прибыль | 81,0 млрд |

| Дивиденд ао | 0 |

| P/E | 10,0 |

| P/S | 1,1 |

| P/BV | 1,6 |

| EV/EBITDA | 5,0 |

| Див.доход ао | 0,0% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Собственно, сначала нужно прочитать мою идею от 16 апреля. С тех самых пор бумага пилит боковик в волне [B] перед снижением.

И, наконец, мы на грани его завершения. Пока, конечно, исключить один последний рост перед падением не могу, но будем это считать чистой формальностью.

Дальше вниз. Дальше к 784.00.

Южный Капитал |Telegram | Youtube |Instagram

$CHMF

↗️Глобальный тренд восходящий.

В данный момент цена строит проторговку под уровнем 1063,6.

🕯К этому уровню строилось поджатие, которое подтвердилось, а значит движение вниз будет продолжено.

🔽Отработка поджатия примерно до 623,6, промежуточный уровень поддержки 865.

📊Компания сильная, не факт, что дадут так далеко упасть, но даже если фигура будет отработана — тренд не поменяется, будет три коррекционных волны.

НЕ ИИР

Канал в телеграм с потрясающими разборами t.me/+7-fxPBUW0jVlZjEy

Российские производители стальной и трубной продукции отгрузили в июне на экспорт по сети РЖД 1,9 млн тонн металла (+5,6% м/м)...

Рынок черной металлургии России переживает непростые времена. Низкие цены на сталь и уголь, высокие процентные ставки и сильный рубль создают серьезные вызовы для всех игроков.

🔢Давайте разберем ситуацию по компаниям:

🪨Мечел: Сложное финансовое положение из-за низких цен на уголь и сталь, высоких процентных ставок и значительной доли кредитов с плавающей ставкой. Рост долга и слабые финансовые результаты прогнозируются на текущий год. Глобальные проблемы, такие как кризис в китайской сталелитейной отрасли и жесткая тарифная политика США, только усугубляют ситуацию.

❓Хочешь закрывать 90% сделок в «+»❓, тогда тебе сюда: INVESTR_RU

Там публикуются спекулятивные и среднесрочные идеи, на которых можно хорошо заработать. Также ежедневно размещается аналитика и мнение по рынку.

💿НЛМК: Негативная конъюнктура на мировом рынке стали давит на компанию, снижая цены на продукцию и дисконтируя оценку акций относительно конкурентов. Проблемы усугубляются снижением коммуникации с рынком после 2022 года.

Приобретение активов дистрибуционного бизнеса «А ГРУПП» полностью соответствует стратегическим целям «Северстали», направленным на развитие downstream-сегмента и повышение операционной эффективности. Эта сделка позволяет компании укрепить свои позиции в дистрибуции и переработке металлопродукции, что делает бизнес более устойчивым к рыночным колебаниям. За счет интеграции дистрибуционных активов «Северсталь» увеличит долю прямых продаж конечным клиентам, снизив зависимость от сторонних посредников, а также оптимизирует логистику за счет улучшения маршрутов доставки и консолидации складской сети. Кроме того, расширение продуктового портфеля создает дополнительные возможности для роста маржинальности и укрепления рыночных позиций. Синергетический эффект от сделки складывается из нескольких факторов: финансовых, операционных и рыночных.

Олигарх Алексей Мордашов, контролирующий акционер крупнейшего в России производителя стали «Северстали», возглавил рейтинг журнала Forbes по объёму полученных дивидендов.

Он и аффилированные с ним структуры получили от компании 201,8 млрд рублей.

Почти вся сумма — 200 млрд — приходится на дивиденды от «Северстали».

Мордашов забрал больше 10% от выплат всех олигархов из этого рейтинга.

Суммарные дивидендные выплаты 50 участников рейтинга достигли рекордного уровня в 1,769 трлн рублей в 2024 году.

Два предыдущих года выплаты не превышали 1,4 трлн рублей.

Фантастические выплаты Мордашову проходят на фоне жалоб его руководства на проблемы в отрасли.

Гендиректор «Северстали» Александр Шевелев на Петербургском международном экономическом форуме заявил, что металлурги в стране рискуют полностью остановить производство.

По его словам, из-за падения спроса и дорогих кредитов предприятия могут оказаться неспособны реализовать до 6 млн тонн стали — это почти 10% от объёмов производства.

Приветствую, товарищи инвесторы.

В этой статье я постараюсь показать вам, как работает стоимостный анализ на практике.

Потому что больше года назад я писал статью про Северсталь. Почитать её можно тут - https://snowball-income.com/blog/troie-iz-lartsa-analiz-mietallurghov-rf/

И там мы говорили о том, что Северсталь была довольно дорогой компанией.

Давайте сейчас посмотрим, как изменилась ситуация в бизнесе, на рынке и как изменилась рыночная цена компании.

Обзор бизнеса

Северсталь — одна из крупнейших металлургических компаний РФ.

Имеет два подразделения:

1. Северсталь Ресурс

Объединяет горнодобывающие ресурсы.

По словам Алиханова, в отрасли складывается сложная ситуация. Так, со стороны внутреннего рынка на отрасль влияет снижение спроса в стройке и машиностроении, давят демпинговые импортные поставки, существуют ограничения по экспорту, включая падение мировых цен и укрепление рубля.

«Как итог — за прошлый год на 7% снизились объемы выплавки стали, производства готового проката и стальных труб. За 5 месяцев нынешнего года они сократились еще настолько же», — сказал он.

«Мы задействуем весь арсенал имеющихся у нас мер поддержки для снижения негативных последствий. Однако, с учетом масштабов отрасли для улучшения ситуации нужно восстановление спроса», — добавил Алиханов. Прежде всего за счет реализации инфраструктурных строек по новым нацпроектам и оживления кредитования в жилищном, промышленном и потребительском секторах, уточнил он.

tass.ru/ekonomika/24409385

Опять разгоняют металлургов, но есть ли в них потенциал? За два дня акции Северстали, ММК, НЛМК, Мечел, выросли на 4-5% Если смотреть на гра...

На нашем рынке можно выделить 4 популярные акции металлургических компаний - Северсталь, НЛМК, ММК и Норникель. Давайте проанализируем этот сектор и попробуем ответить на вопрос: "Стоит ли покупать акции металлургов?".

В 2025г российские металлурги переживают сложный период, находясь под давлением множества негативных факторов. С начала года сектор потерял около 10%, что значительно хуже динамики рынка (индекс МосБиржи снизился на 3%):

Основные проблемы отрасли-это:

Несмотря на это, сектор сохраняет фундаментальную привлекательность, ведь металлургические компании являются ключевыми игроками в российской промышленности и демонстрируют финансовую устойчивость с низким уровнем долга. К тому же исторически металлурги платили одни из самых высоких дивидендов на рынке (в среднем 8-12%). Стоит отметить, что металлургия — циклическая отрасль, и после фазы спада неизбежно наступает рост.

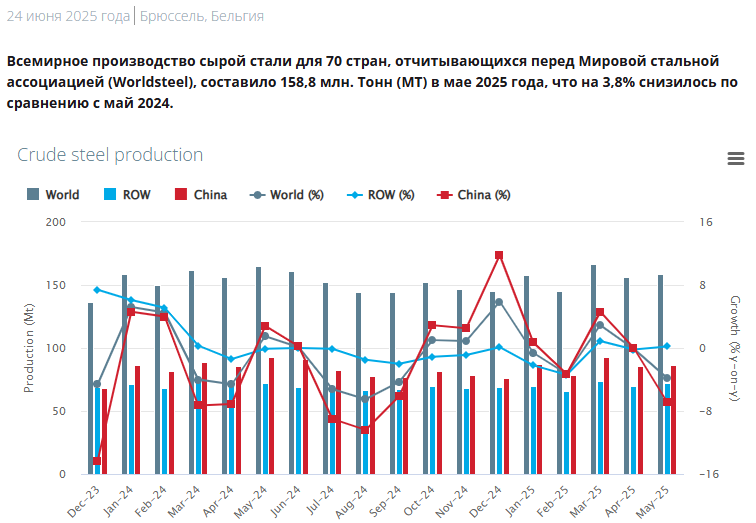

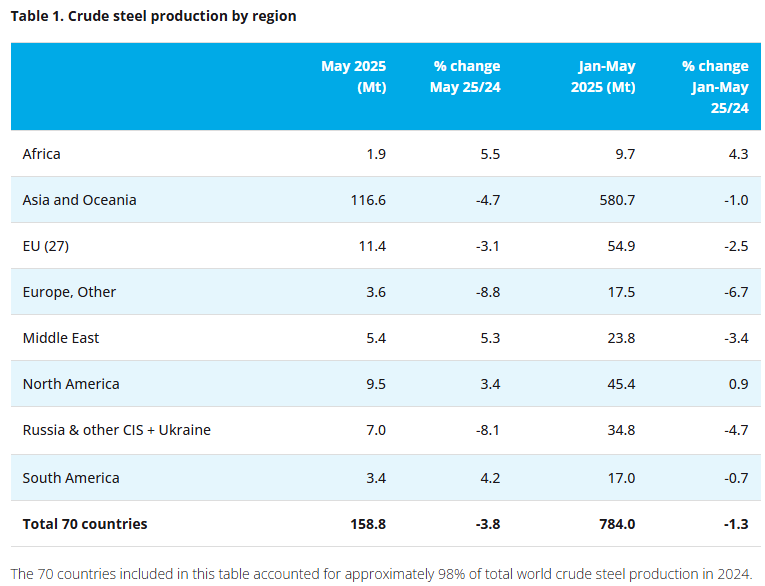

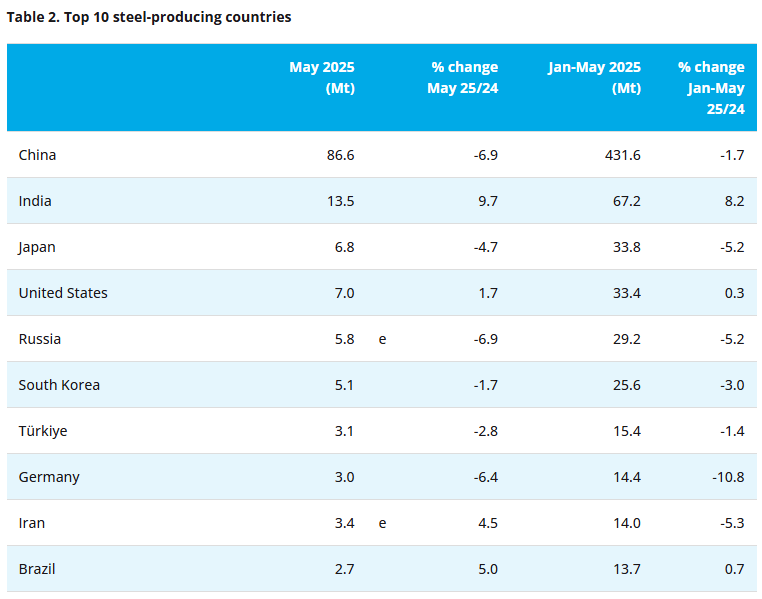

Мировой рынок стали переживает глубокий структурный кризис, связанный с перепроизводством, падением цен и избыточными мощностями. По данным Организации экономического сотрудничества и развития (ОЭСР), в 2025 году глобальный профицит сталелитейных мощностей превысил 560 млн тонн, а с учетом анонсированных проектов может достичь 721 млн тонн к 2027 году. Наибольшее давление оказывает Китай, который сохраняет объемы производства на уровне 1 млрд тонн в год, что более половины мировой выплавки. При этом внутренний спрос стагнирует, а избыточный объем активно направляется на экспорт, подрывая ценовую устойчивость в других странах, пишет Владимир Чернов, аналитик Freedom Finance Global.

Цены на сталь достигли пятилетних минимумов. Так, стоимость горячекатаного проката в Азии опустилась до $500–520 за тонну, в первую очередь под давлением китайского демпинга. Попытки локальных производителей защититься торговыми барьерами пока не приносят значимого результата. Вместе с тем технический анализ указывает на вероятную стабилизацию, так как фьючерсные контракты сигнализируют о возможном развороте, особенно в случае снижения объемов экспорта из КНР и запуска инфраструктурных программ в странах Юго-Восточной Азии и Ближнего Востока.

На выходе из нисходящий вил и пробое накопления на 1047.6 планирую покупать с целью на 100 рублей выше.

Все уровни сделки на графике.

Закрытый клуб / Больше идей и готовых сигналов в Телеграм

Если в ваших планах на 28 июня есть конференция Smart-Lab Conf 2025, то приглашаем на выступление IR-команды «Северстали».

Где: Отель «Санкт-Петербург», зал meeting point

Время: 13:45 — 14:30

Никита Климантов, начальник отдела по связям с инвесторами, расскажет о ключевых проектах «Северстали», ситуации на рынках и Стратегии 2024-2028, а также нас ждет сессия вопросов и ответов.

#СеверстальИнвестиции #СеверстальIR

«Северсталь» провела серию встреч с застройщиками, архитекторами и представителями Министерства строительства Дальнего Востока. О решениях на основе стального каркаса, которые позволяют ускорить строительство и сократить затраты, рассказал Михаил Соколов, директор по стальному строительству «Северстали».

В регионах без специфических условий себестоимость строительства на стальном каркасе уже сравнялась с монолитным. Однако для Дальнего Востока и Крайнего Севера стальные решения дают экономию до 12%.

Преимущества стального каркаса:

🔹 сокращение сроков строительства на 30%;

🔹 ускоренный монтаж снижает риски инфляционного роста цен на материалы и работы;

🔹 «Северсталь» предоставляет типовые проекты, которые экономят 80% времени и средств на проектирование;

🔹 вес стального каркаса в 2,5 раза ниже монолитного, что снижает нагрузку на фундамент и дает дополнительную экономию до 10%;

🔹 позволяет строить более высокие (до 200м против 57м в ж/б при 9 баллах) и устойчивые объекты;

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.