Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 822,8 млрд |

| Выручка | 744,9 млрд |

| EBITDA | 160,6 млрд |

| Прибыль | 81,0 млрд |

| Дивиденд ао | 0 |

| P/E | 10,2 |

| P/S | 1,1 |

| P/BV | 1,6 |

| EV/EBITDA | 5,1 |

| Див.доход ао | 0,0% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Северсталь акции

982.2₽ -0.49%

-

Мировая выплавка стали в феврале сократилась на 3,4% г/г, до 144,7 миллиона тонн — World Steel Association

Мировая выплавка стали в феврале сократилась на 3,4% г/г, до 144,7 миллиона тонн — World Steel Association

«Мировое производство стали в 69 странах, отчитывающихся перед WSA, в феврале 2025 года составило 144,7 миллиона тонн, что на 3,4% меньше, чем в феврале 2024 года», — говорится в сообщении организации. Данные WSA охватывают примерно 98% общего мирового производства стали.

В частности, выплавка стали на предприятиях России и других стран СНГ за отчетный месяц сократилась на 1,9% — до 6,7 миллиона тонн. В РФ, по предварительным данным, она сократилась на 3,4%, до 5,8 миллиона тонн.

Страны ЕС суммарно выпустили 10,1 миллиона тонн стали, на 7,1% меньше, чем год назад; Африки — 1,9 миллиона тонн (рост на 7,6%). Ближний Восток сократил этот показатель на 11,5%, до 3,7 миллиона тонн. Выплавка стали в Северной Америке уменьшилась на 6,3%, до 8,2 миллиона тонн, в США — упала на 7%, до 6 миллионов.

Государства Азии и Океании произвели в феврале 107,3 миллиона тонн стали (снижение на 2,6%). В том числе в Китае выплавка сократилась на 3,3%, до 78,9 миллиона тонн, в Индии она показала рост на 6,3% — до 12,7 миллиона.

Авто-репост. Читать в блоге >>>

Бродяга, перепутал ветки?

Хоха51, нет, не перепутал. Статья про ММК, но в начале статьи я привел график рентабельности EBITDA 4 наших крупнейших металлургов (в т.ч. Северстали) с 2004 г. На мой взгляд, это может быть интересно всем. Например, из графика видно

1. В нулевые НЛМК многие годы был бесспорным фаворитом по рентабельности, однако затем растерял свой запал

2. В последние годы самым эффективным металлургом стала именно Северсталь, довольно стабильно удерживая рентабельность на уровне 33-35% многие годы. Причем в нулевые ее значения были тоже довольно стабильными на уровне 25%. То есть видно, что Северсталь реально смогла нарастить эффективность бизнеса

3. 2012-2013 гг. — дно цикла. Причем сразу во всем секторе. Вне зависимости от эффективности отдельных компаний, их вертикальной интеграции и доли премиальной продукции

4. Спад, подобные 2024 г., тоже касаются всех одновременно. Хотя и самые рентабельные компании продолжают оставаться самыми эффективными даже во время спада

И так далее

«Северсталь» внедрила математическую модель сопротивления слоя материалов доменной плавки газовому потоку

«Северсталь» внедрила математическую модель сопротивления слоя материалов доменной плавки газовому потоку

Алгоритм, разработанный в рамках научно-исследовательской и опытно-конструкторской работы (НИОКР), позволит усовершенствовать экспертную систему доменной печи.

Евгений Виноградов, генеральный директор дивизиона «Северсталь российская сталь» и ресурсных активов:

«В рамках НИОКР мы усовершенствовали собственное лабораторное оборудование и провели серию опытов по измерению сопротивления шихтовых материалов газовому потоку. Полученные результаты легли в основу алгоритмов, применимых при прогнозировании режимов загрузки печи и ведения доменной плавки. Разработка отвечает стратегии «Северстали», которая предполагает производство чугуна с высокой долей железорудных окатышей и повышенным расходом природного газа. С этими технологическими изменениями связаны наши цели в части снижения нагрузки на экологию и климат».

НИОКР была проведена в партнёрстве с кафедрой теплоэнергетики и теплотехники Череповецкого государственного университета (ЧГУ).

Авто-репост. Читать в блоге >>> Сегодняшняя сделка Северсталь

Сегодняшняя сделка Северсталь

Северсталь +0,8%Точка входа ( отбой )

Риск | Прибыль ( 1к 4 )

Красная линия на графике показывает где поставил стоп !

Все сделки разбираем в нашем ТГ канале

Остались вопросы переходите в наш чат MAX OFF CAPITAL | Чат

#сделки_из_ТГ

Авто-репост. Читать в блоге >>>- ММК. Будут ли дивиденды?

Вторая половина 2024 г. была довольно тяжелой для сектора черной металлургии

Я собрал данные по рентабельности показателя EBITDA по крупнейшим российским металлургам с 2004 г. Видно, что сектор довольно цикличен – были периоды хорошей маржинальности и высоких прибылей. Были периоды и спада в отрасли. До 2022 г. были хорошие доходы и хорошие дивиденды. В 2024 г. у всех снижение

У ММК в прошлом году выручка практически не изменилась, а вот EBITDA и чистая прибыль серьезно просели. В 1-м и, возможно, 2-м кварталах текущего года эта тенденция продолжится. На сектор (точнее потребителей) сильно давит высокая ставка ЦБ и стоимость кредитов

Авто-репост. Читать в блоге >>> - «Северсталь» стала победителем премии «Лидеры ответственного бизнеса», учреждённой по поручению Президента Российской Федерации В.В. Путина

Национальная премия проводится для крупных российских компаний, которые соблюдают принципы ответственного ведения бизнеса и раскрывают информацию об этом в нефинансовой отчётности. «Северсталь» набрала максимальное количество баллов по своим программам и вошла в число лучших по трём номинациям.

При отборе учитывались общие показатели комплексной оценки компании из российских индексов и рейтингов устойчивого развития, а также вклад в решение общественно-значимых задач. Они представлены в корпоративных программах по ключевым направлениям стратегического развития.

Торжественное награждение состоялось 18 марта на съезде Российского союза промышленников и предпринимателей (РСПП).

Председатель Совета директоров «Северстали» Алексей Мордашов:

«Спасибо членам жюри за выбор нашей компании второй год подряд. Это большая честь для нас. Мы считаем, что российский бизнес обязан участвовать в жизни регионов, помогать развитию территорий нашей страны, вносить вклад в благополучие наших работников и членов их семей. Мы считаем, что это принципиальная политика любого бизнеса. Большое спасибо всему коллективу «Сверстали» за эффективную работу, благодаря которой становится возможным получение таких наград».

Авто-репост. Читать в блоге >>>  Погрузка металлургического сырья на экспорт по сети РЖД в январе-феврале 2025г выросла на 9,6% до 2,5 млн т — компания

Погрузка металлургического сырья на экспорт по сети РЖД в январе-феврале 2025г выросла на 9,6% до 2,5 млн т — компанияПогрузка металлургического сырья на экспорт по сети РЖД выросла на 9,6%

В январе–феврале 2025 года погрузили 2,5 млн тонн. В том числе 2,3 млн тонн железной руды (+9%) и 155,7 тыс. тонн (+18,6%) металлолома.

На экспорт в восточном направлении отправили 1,3 млн тонн (+12,4%) металлургического сырья, в западном направлении перевезли 656 тыс. тонн (+8%), в южном – 573,2 тыс. тонн (+5,6%).

Регионы-лидеры по объёму погрузки на экспорт:

- Белгородская область (695,3 тыс. тонн)

- Забайкальский край (522,8 тыс. тонн)

- Еврейская автономная область (426,9 тыс. тонн)

Авто-репост. Читать в блоге >>>- Цены на российский чугун начали рости поддерживаемые ростом стоимости лома в Турции, которая стала основным покупателем российского чугуна после того, как квоты на поставки в ЕС были исчерпаны – Ъ

После февральского падения цены на российский чугун вновь пошли вверх, поддерживаемые ростом стоимости лома в Турции, которая стала основным покупателем российского чугуна после того, как квоты на поставки в ЕС были исчерпаны. К 10 марта стоимость чугуна на базисе FOB Черное море достигла $330 за тонну, несмотря на общий профицит предложения на рынке.

Основным фактором роста котировок является повышение цен на лом в Турции, где стоимость импортного лома составила $380 за тонну. Однако аналитики отмечают, что темпы увеличения цен остаются умеренными из-за избыточного предложения и конкуренции с Китаем.

Российские экспортёры столкнулись с трудностями в конкуренции с китайскими производителями, а также с проблемами на турецком рынке из-за слабости лиры и пошлин на российский прокат. Из-за этих факторов российским компаниям удается с трудом выдерживать конкуренцию на мировом рынке.

В 2024 году объем квоты на поставки чугуна из России в ЕС составил 1,14 млн тонн, которая была исчерпана к сентябрю. Для 2025 года квота была установлена в 700 тыс. тонн и также была полностью использована к середине марта. С 2026 года ЕС планирует полностью отказаться от российского чугуна.

Авто-репост. Читать в блоге >>> Генеральный директор крупнейшего в Европе производителя стали Thyssenkrupp заявил в среду, что в прошлом году Соединённые Штаты импортировали около 23 миллионов тонн стали, и теперь эти объёмы ищут другие рынки сбыта, в том числе в Европе, из-за импортных пошлин...

Nordstream, так могут и в Россию из Китая и Индии дешёвую сталь теперь массово повести, мы же это самое… В БРИКС — ворота обязаны держать беспошлинно на распашку.

Свою российскую сталь девать не знамо куда, а тут ещё и эти все продавцы турнутые с рынков штатов и европы к нам со своим железом припрутся теперь(((- Европейский союз ужесточит квоты на импорт стали, чтобы сократить его на 15% с апреля — источники Reuters

Европейский союз ужесточит квоты на импорт стали, чтобы сократить его на 15% с апреля, заявил в среду высокопоставленный чиновник ЕС. Этот шаг направлен на то, чтобы предотвратить наводнение европейского рынка дешёвой сталью после того, как Вашингтон ввёл новые пошлины.

Европейские производители стали, которые уже борются с высокими ценами на энергоносители и конкуренцией со стороны Азии и других стран, предупреждают, что ЕС рискует превратиться в свалку для дешёвой стали, поступающей с рынка США, что может привести к закрытию европейских заводов.

Учитывая, что рынок США теперь не так выгоден с точки зрения коммерции из-за 25-процентного тарифа, введённого администрацией президента Дональда Трампа, Sejourne прогнозирует, что производители из Канады, Индии и Китая будут стремиться продавать всё больше продукции в Европе.

Генеральный директор крупнейшего в Европе производителя стали Thyssenkrupp заявил в среду, что в прошлом году Соединённые Штаты импортировали около 23 миллионов тонн стали, и теперь эти объёмы ищут другие рынки сбыта, в том числе в Европе, из-за импортных пошлин.

Авто-репост. Читать в блоге >>> - Власти Индии рассматривают введение временной 12% пошлины на импорт некоторой стальной продукции, в том числе из Китая и Вьетнама — Marketwatch

Индия предложила ввести временный налог в размере 12% на импорт некоторых видов стальной продукции, в том числе из Китая и Вьетнама, поскольку страна стремится защититься от наплыва импортной стали после введения тарифов в США.

Главное управление по торговым мерам Индии заявило в опубликованном во вторник уведомлении, что в течение 200 дней «временная защитная пошлина в размере 12% будет достаточной для устранения серьёзного ущерба и угрозы для отечественной промышленности» в отношении стали.

Рекомендация по налогообложению была дана после того, как в декабре прошлого года индийские власти начали расследование, вызванное заявлением Индийской ассоциации производителей стали о необходимости принятия защитных мер из-за опасений по поводу внезапного значительного увеличения объёмов импорта стали.

По данным Всемирной ассоциации производителей стали, Индия является вторым по величине производителем стали в мире.

www.marketwatch.com/story/india-proposes-12-levy-on-some-steel-imports-744b99b8?mod=search_headline

Авто-репост. Читать в блоге >>> - Обзор ситуации на рынках. 18.03.2025

1. Объем жилищного строительства в России в феврале 2025года составил 10,4 млн кв. м, что на 23% больше, чем в феврале 2024 года. Существенный прирост показателя обеспечила сдача в эксплуатацию частного жилья. Причем в четырех крупных регионах ввод увеличился более чем вдвое.

Около 70-75% от всего потребления стали в России приходится на строительный сектор, который включает в себя строительство жилых и нежилых зданий, а также различного рода инфраструктурные проекты. Напомним, что одна из национальных целей развития РФ до 2030 подразумевает ежегодное строительство жилья в объеме 120 млн кв. м. Безусловно, это является поддерживающим фактором для спроса на сталь в среднесрочном периоде, несмотря на временные сложности с продажами жилья в моменте из-за сокращения программ льготной ипотеки и высокой ключевой ставки.

По поручению вице-премьера Александра Новака ведомства должны проработать вопрос о допуске к семейной ипотеке пар с одним ребенком до 18 лет. В таком случае льгота станет еще доступнее, чем была до последних изменений в середине

Авто-репост. Читать в блоге >>>  "Северсталь" Решения совета директоров

"Северсталь" Решения совета директоров

2. Содержание сообщения

Сведения о кворуме заседания совета директоров (наблюдательного совета) эмитента: кворум для проведения заседания и принятия решения по вопросу повестки дня имелся.

Результаты голосования по вопросу о принятии решения, предусмотренного пунктом 15....

Авто-репост. Читать в блоге >>>- "Северсталь" Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

Дата принятия председателем совета директоров (наблюдательного совета) эмитента решения о проведении заседания совета директоров (наблюдательного совета) эмитента или дата принятия иного решения, которое в соответствии с уставом эмитента, его внутренними документами или обычаями делового оборота является основанием для проведения заседания совета директоров (наблюдательного совета) эмитента: дата принятия председателем совета директоров эмитента решения о проведении заседания совета директоров эмитента: 17....

Авто-репост. Читать в блоге >>>

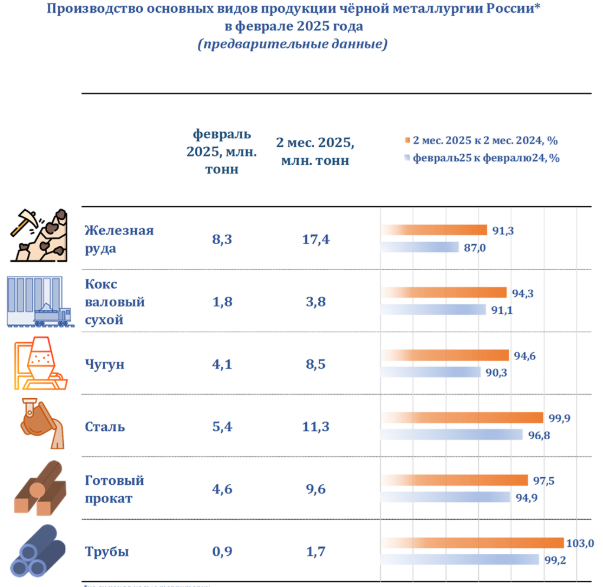

Россия — Производство Февраль 2025г:

Ж.руда 8,3 млн т (-13% г/г);

Кокс 1,8 млн т (-8,9% г/г);

Чугун 4,1 млн т (-9,7% г/г),

Сталь 5,4 млн т (-3,2% г/г);

Прокат 4,6 млн т (-5,1% г/г);

Трубы 0,9 млн т (-1,8% г/г).

Россия — Производство 2 месяца 2025г:

Ж.руда 17,4 млн т (-0,7% г/г);

Кокс 3,8 млн т (-5,7% г/г);

Чугун 8,5 млн т (-5,4% г/г),

Сталь 11,3 млн т (-0,1% г/г);

Прокат 9,6 млн т (-2,5% г/г);

Трубы 1,7 млн т (+3% г/г)

Профессор Кислых Щей, а ты-то тут что делаешь?:)

Тимофей Мартынов, ничего, захожу раз в месяц рефлекторно, вон даже больше месяца прошло. Металлурги в упадке. Почему так плохо себя чувствуют гиганты российской промышленности

Металлурги в упадке. Почему так плохо себя чувствуют гиганты российской промышленности

Всем привет, друзья. Наверняка многие из вас заметили, что почти каждый металлург плохо себя чувствует. Но давайте попробуем ответить на этот вопрос.

Абсолютно у каждого металлурга снижается производство стали и другой продукции, чистая прибыль мизерная, долги (не у всех) растут. Так в чем причина?

Для начала выделим основные направления потребления стали, а именно:

1. Машиностроение. На данный момент, эта отрасль потребляет очень мало, ведь массового производства нет.

2. Военная промышленность. Пожалуй, эта отрасль потребляет больше всего.

3. Строительство. Вот тут как раз таки и кроется ответ на наш вопрос. Данная отрасль всегда потребляла больше всех других. Но в последнее время, застройщики вынуждены снижать темпы строительства новых зданий, т.к цены на жилье просто огромные. И поэтому, потребление стали уменьшилось в несколько раз.

Итог:

Безусловно, металлургическая промышленность вновь оживёт, когда в России вновь будут массово собирать автомобили, а также когда цены на жилье сильно снизятся. Таким образом, люди будут вновь покупать квартиры и дома, а застройщики — строить новые, обогащая металлургов.

Авто-репост. Читать в блоге >>>- «Северсталь»: неопределенность сбыта на фоне заморозки рынка

Акции «Северстали» с последней декады февраля медленно ползут вниз и интересно оценить ее перспективы на текущий год с учетом складывающейся рыночной конъюнктуры.

Ее результаты за 2024 год выглядят противоречиво: с одной стороны, выплавка чугуна уменьшилась на 11% до 10 млн тонн, стали – на 8% до 10,4 млн тонн, тогда как продажи металлопродукции выросли на 1% до 10,8 млн тонн, с другой же — выручка увеличилась на 14% до 829,8 млрд рублей, зато свободный денежный поток обвалился на 19% до 96,8 млрд рублей и дивидендов не ожидается — совет директоров «Северстали» порекомендовал их не распределять, следовательно, у топ-менеджмента могут быть опасения по поводу будущего и он предпочитает экономить деньги.

Положение же дел на рынке видится не в самом позитивном свете. Прекращение действия в прошлом году государственной программы льготной ипотеки в сочетании с высокой ключевой ставкой давит на строительный комплекс и уже привело к сворачиванию проектов сооружения нового жилья. Да и строительство офисной, торговой и промышленной недвижимости стало чересчур затратным, с прокладкой дорожной инфраструктуры тоже все непросто.

Авто-репост. Читать в блоге >>> - С началом весны в России наблюдается рост цен на стальную продукцию, в частности, на арматуру и балки, которые активно используются в строительстве – Ъ

С началом весны в России наблюдается рост цен на стальную продукцию, в частности, на арматуру и балки, которые активно используются в строительстве. По данным мониторинга рейтингового агентства Русмет, с 24 февраля по 2 марта цена на стальные двутавровые балки увеличилась на 240 рублей, достигнув 93,42 тыс. руб. за тонну, а стоимость промышленной арматуры поднялась до 58,4 тыс. руб. за тонну. На этой неделе цены продолжили рост, достигнув 43,01 тыс. руб. за тонну для арматуры.

Однако эксперты отмечают, что этот рост скорее носит сезонный характер. Металлотрейдеры увеличивают запасы, рассчитывая на активизацию строительной деятельности с началом сезона, но высокие ставки по ипотечным кредитам ограничивают спрос. Некоторые аналитики считают, что рост цен может быть ограничен и не продлится долго.

Прогнозируется, что арматура может подорожать на 5-8% в течение второго квартала, но в долгосрочной перспективе динамика цен будет зависеть от изменений в ипотечном рынке и спроса на жилье. Большая часть строительных материалов закупается крупными застройщиками, которые в 2025 году приостановили активное строительство новых объектов, что также влияет на общий спрос.

Авто-репост. Читать в блоге >>>

Северсталь - факторы роста и падения акций

- У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100%, как следствие, рекордно низкая себестоимость (20.11.2024)

- У Северстали самая большая доля продукции с выс добавленной стоимостью среди металлургов РФ (20.11.2024)

- Возможно, что мировой (китайский) рынок стали в 2024 пройдет свое дно, т.к. 100% всех производителей в Китае убыточны при текущем уровне цен (20.11.2024)

- Стратегия 2028 планирует зарабатывать +150 млрд EBITDA к уровню 2023 года, то есть всего около 410 млрд EBITDA (или +2,6 млн т металлопродукции) (20.11.2024)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Снижение цен на сталь в Китае, отсутствие свободных продаж на экспорт (20.11.2024)

- Из-за высокой ставки в 2025 году стройка в РФ накроется медным тазом, отрасль скорее всего покажет худший результат, чем в 2024 году (20.11.2024)

- Пик капитальных затрат в 2025 году ~170 млрд руб (20.11.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Северсталь - описание компании

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.

Чтобы купить акции, выберите надежного брокера: