Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийbaobab, закрыли шорт? В плюс?

D-Aleksandr, да

| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 977,3 млрд |

| Выручка | 990,0 млрд |

| EBITDA | 341,3 млрд |

| Прибыль | 171,9 млрд |

| Дивиденд ао | 309,93 |

| P/E | 5,7 |

| P/S | 1,0 |

| P/BV | 2,0 |

| EV/EBITDA | 2,7 |

| Див.доход ао | 26,6% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

1️⃣ Текущая ситуация: Цена сейчас находится в районе 1166,4 руб… Видно, что актив вплотную подошел к сопротивлению 1216,6 руб., которое ранее несколько раз останавливало рост. Также в зоне EMA 200 (1374 руб.) наблюдается дополнительное сильное сопротивление.

2️⃣ Ключевые уровни:

• Поддержки:

🔸 1159,4 руб. (локальная поддержка).

🔸 1084,8 руб. (важная зона для сохранения роста).

• Сопротивления:

🔹 1216,6 руб. (текущий барьер).

🔹 1329–1374 руб. (зона EMA 200).

3️⃣ Индикаторы:

• RSI (57,31): Нейтральная зона, но с намеком на возможность продолжения роста, если актив пробьет текущие сопротивления.

• Объемы: Наблюдается повышенный интерес покупателей, что может стать катализатором для дальнейшего движения вверх.

4️⃣ Перспективы:

• В случае отскока от текущего уровня 1159 руб. вероятно продолжение роста к 1216,6 руб..

• Если удастся закрепиться выше, следующая цель — диапазон 1329–1374 руб..

• При этом, если уровень 1159 руб. не удержится, возможно снижение к 1084 руб., где актив снова может найти поддержку.

Мы продолжаем цикл заметок об истории черной металлургии. В прошлой публикации (Часть 2, «В ритме рока») мы рассказали об истории технологий переработки железных руд, начиная с древних агрегатов, таких как сыродутный горн, и заканчивая современными доменными печами. Сегодня обсудим историю развития методов обработки черного металла.

Никто не может с уверенностью сказать, когда и в каком регионе возникла металлообработка, но первыми мастерами в этой отрасли несомненно были кузнецы. Древними металлообрабатывающими предприятиями по праву можно считать кузницы. Они были одним из ключевых центров изучения и формирования технологий обработки металла, многими из которых человечество в том или ином виде пользуется до сих пор.

Способов обработки железа в средневековье было множество — ковка, штамповка, чеканка, волочение, прокатка. Но суть их была одна — обработка металла давлением. Пластические свойства черного металла позволяли изменять его форму и размеры под действием внешних сил давления и сохранять полученную форму и размер после прекращения их действия.

Акционеры «Северстали» утвердили решение выплатить дивиденды в размере 49,06 рубля на одну акцию по результатам за III квартал 2024 года. Дивидендная доходность составила 4,4%. Инвесторы приняли новость как должное, поэтому никаких существенных изменений в котировках ценных бумаг компании не последовало. Однако аналитики предупреждают, что за щедрыми выплатами в текущем году может наступить дивидендная пауза, так как пока нет чётких индикаторов оживления спроса на металлопродукцию на внутреннем рынке.

Стоит заметить, что «Северсталь» стала одной из немногих промышленных компаний, вернувшихся с этого года к ежеквартальным дивидендам. При этом среди акционеров решено распределять практически весь свободный денежный поток (FCF). Так было и в случае утверждения дивидендов за III квартал, которые составили 100% FCF. Пока компания может себе позволить такую щедрость, так как её выручка с июля по сентябрь выросла на 14% по сравнению с аналогичным показателем в III квартале прошлого года до 219,14 млрд рублей. Этому поспособствовал рост продаж и средних цен реализации на фоне увеличения доли готовой продукции.

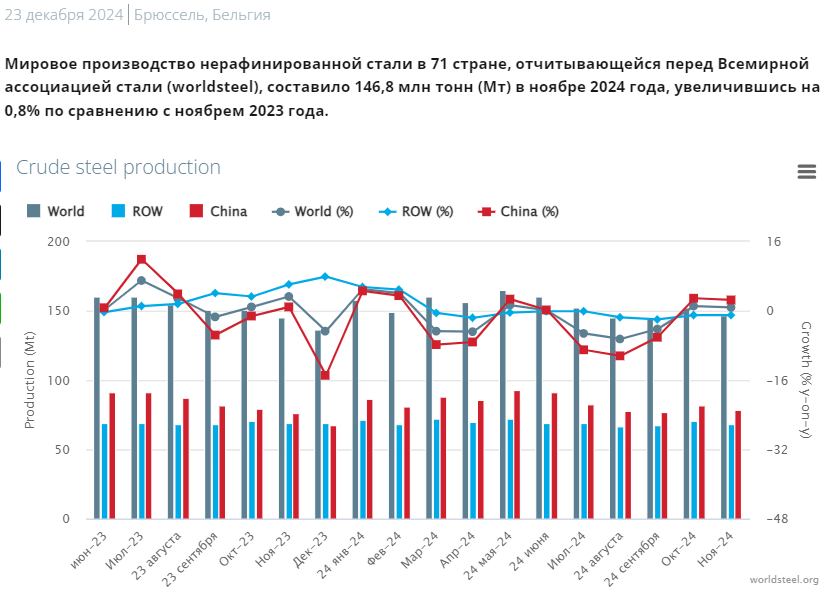

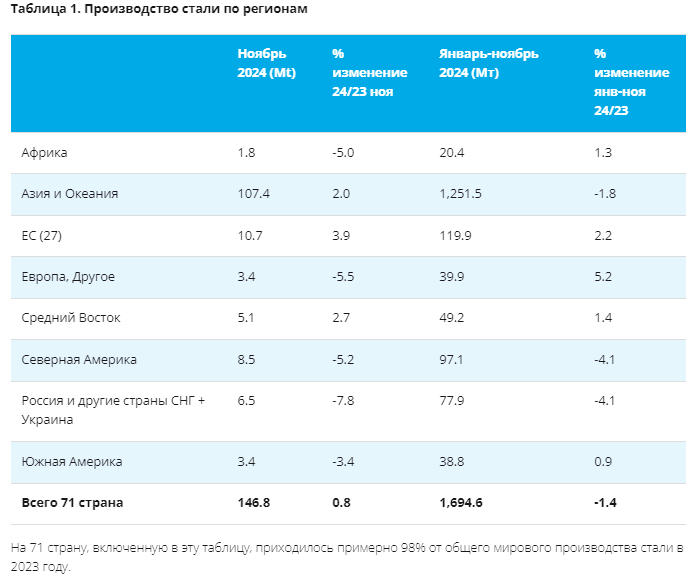

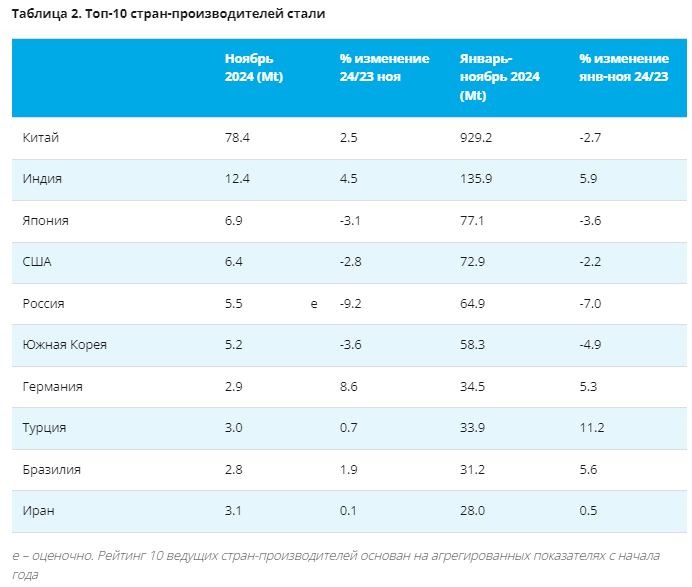

Согласно отчету ассоциации, Китай в ноябре произвел 78,4 млн тонн, что на 2,5% больше, чем годом ранее, Индия — 12,4 млн тонн (+4,5%). Выпуск стали в Японии в отчетном периоде упал на 3,1%, до 6,9 млн тонн, в США — сократился на 2,8% и составил 6,4 млн тонн.

Выпуск стали в ноябре 2024 года Россией, Украиной, другими странами СНГ составил 6,5 млн тонн, что на 7,8% меньше, чем годом ранее. За январь — ноябрь 2024 года эти государства произвели 77,9 млн тонн стали (-4,1% в годовом сравнении).

Страны Азии и Океании в ноябре произвели 107,4 млн тонн, нарастив выпуск на 2%. Страны ЕС — 10,7 млн тонн стали, что на 3,9% больше, чем годом ранее.

tass.ru/ekonomika/22749375

Всё вверх полетело всего лишь стоило ставку перестать поднимать чуть ли не по прямому приказу Эльвире. А ведь по большому счёту ничего не из...

«Мы обеспокоены высоким уровнем процентных ставок в экономике, так как это негативно сказывается на наших клиентах — потребителях металлопродукции, особенно в строительном секторе, который является ключевым потребителем металлопроката в России. В связи с этим сроки и масштабы некоторых проектов нашей инвестиционной программы могут быть пересмотрены. Ключевые стратегические проекты, такие как фабрика окомкования, социальные и экологические проекты будут реализованы по плану», — заявила «Интерфаксу» руководитель управления по коммуникациям и работе с инвесторами компании Анастасия Мишанина.

Тем не менее, «Северсталь» уверена в своей долгосрочной стратегии и устойчивом развитии даже в условиях высокой стоимости капитала.

«В феврале следующего года планируем представить обновленный прогноз по объему капиталовложений на 2025 год», — добавила Мишанина. В июне компания озвучивала ориентир капзатрат на 2024 год в 119 млрд рублей, а в 2025 году прогнозировался capex на уровне 170 млрд рублей.

СЕВЕРСТАЛЬ НЕ ПЛАНИРУЕТ МЕНЯТЬ ДИВПОЛИТИКУ, СОХРАНИТ ЕЕ В ДЕЙСТВУЮЩЕЙ РЕДАКЦИИ

СЕВЕРСТАЛЬ МОЖЕТ ПЕРЕСМОТРЕТЬ ИНВЕСТПРОГРАММУ-2025 ПРИ СОХРАНЕНИИ ВЫСОКИХ СТАВОК, ОХЛАЖДЕНИИ СПРОСА - ПРЕДСТАВИТЕЛЬ КОМПАНИИ

Сегодняшняя пресс-конференция Владимира Путина — это помимо всего прочего ещё и прекрасная возможность поддержать застройщиков, которые в последние месяцы оказались в очень сложных условиях из-за резкого падения спроса на квадратные метры, на фоне роста ключевой ставки и снижения ипотечно-жилищного кредитования (ИЖК), после отмены льготной ипотеки с 1 июля 2024 года.

👨💻 Что интересного сказал сегодня в эфире российский президент, тезисно:

✅ Никаких лимитов по семейной и сельской ипотеке больше не будет.

✅ Путин назвал «безобразием» случаи, когда люди не могут взять положенную им семейную ипотеку.

✅Путин не видит необходимости закрывать льготную IТ-ипотеку в России, экономия для бюджета будет небольшая.

✅ Путин обещал «навести порядок» с выдачей льготных ипотек.

✅ Дальневосточная, Арктическая ипотека и ипотека в новых регионах под 2% остаются.

👉 Я знал, что рано или поздно российские власти обязательно вмешаются в этот процесс и не оставят застройщиков без поддержки в трудную минуту, и очень рад, что первые шаги мы видим уже в конце текущего года, не дожидаясь следующего.

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.