| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 788,3 млрд |

| Выручка | 744,9 млрд |

| EBITDA | 160,6 млрд |

| Прибыль | 81,0 млрд |

| Дивиденд ао | 0 |

| P/E | 9,7 |

| P/S | 1,1 |

| P/BV | 1,5 |

| EV/EBITDA | 4,9 |

| Див.доход ао | 0,0% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Северсталь акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Железная руда достигла пятинедельного минимума, ниже $100/т - поскольку трейдеры обеспокоены китайским спросом

Железная руда достигла пятинедельного минимума, ниже $100/т - поскольку трейдеры обеспокоены китайским спросом

30.12.2024

Как сообщает агентство Bloomberg, железная руда упала до самого низкого уровня за последние пять недель — ниже 100 долларов за тонну — поскольку низкие промышленные прибыли в Китае подчеркнули экономическую слабость страны, хотя показатели заводов улучшились.

Фьючерсы достигли 99 долларов за тонну в Сингапуре, что является вторым недельным убытком. В целом, промышленные компании Китая столкнулись с падением прибыли в ноябре четвертый месяц подряд, что ставит их на путь самого резкого годового спада с начала ведения учета в 2000 году. Тем не менее, прибыльность сталелитейных предприятий выросла в прошлом месяце.

Железная руда упала на 29% в этом году из-за длительного замедления экономики Китая, особенно сектора недвижимости, несмотря на неоднократные попытки властей подвести черту под кризисом. В то же время поставки от горнодобывающих компаний в Австралии и Бразилии — крупнейших экспортеров — растут.

Фьючерсы на железную руду упали на 1,8% до $98,95 за тонну, самой низкой внутридневной цены с 19 ноября, прежде чем торговаться по $99,10 в 1:44 по местному времени. Фьючерсы на сталь в Шанхае были слабее.

Авто-репост. Читать в блоге >>>

Доброй ночи, мультипликатор P/S считается капитализацию делить на выручку видь? не пойму пчм на смартлабе не сходиться

Доброй ночи, мультипликатор P/S считается капитализацию делить на выручку видь? не пойму пчм на смартлабе не сходиться

smart-lab.ru/q/CHMF/f/q/MSFO/

раздел квартальные

2024Q2

а у меня выходит p/s 1295 / 220.4 = 5.8 то есть P/S 5.8 а на смарт лабе менее 2ух

D-Aleksandr, Карпов зашёл в металлургов с плечами, значит будет падать.

Чей Херсон?, Карпов это кто?

Какие у кого предположения по направлению движения до конца новогодних праздников и в первые день два после?

D-Aleksandr, Карпов зашёл в металлургов с плечами, значит будет падать.- Какие у кого предположения по направлению движения до конца новогодних праздников и в первые день два после?

Рекордный экспорт стали из Китая в 2024 г. 111 млн т. (+23% г/г) является негативным фактором для акций компаний черной металлургии - Синара

Рекордный экспорт стали из Китая в 2024 г. 111 млн т. (+23% г/г) является негативным фактором для акций компаний черной металлургии - Синара

По данным MMI, экспорт стали из КНР в уходящем году, вероятно, превзойдет рекорд 2015 года в 110 млн т, достигнув более 111 млн т (+23% г/г), — отмечает аналитик Дмитрий Смолин. — На наш взгляд, резкий рост экспорта отражает слабость китайского внутреннего рынка, обусловленную в основном кризисом в строительном секторе. Несмотря на целый ряд стимулирующих мер, принятых правительством, в строительной отрасли Китая продолжает наблюдаться спад. Как следствие, металлурги вынуждены направлять избыточную продукцию на внешние рынки по ценам, которые не могут позволить себе конкуренты. Увеличившийся экспорт стали из Китая продолжает давить на мировые цены на этот металл, которые снизились с начала 2024 года на 20-25% г/г. Мы рассматриваем новость как негативную для настроений в акциях компаний черной металлургии

Источник: www.finmarket.ru/shares/analytics/6317160

Авто-репост. Читать в блоге >>>А что там с инфой по поводу поиобритения Севеосталью активов Knauf+ мажоритарий на конфе недавно намекал что-то подобное с Ху.ли так растёт ...

perfomance, в шортах? А что там с инфой по поводу поиобритения Севеосталью активов Knauf+ мажоритарий на конфе недавно намекал что-то подобное с Ху.ли так растёт родненькая ♥️ может кто-то знает

А что там с инфой по поводу поиобритения Севеосталью активов Knauf+ мажоритарий на конфе недавно намекал что-то подобное с Ху.ли так растёт родненькая ♥️ может кто-то знает Для российской металлургии 2024 год может стать одним из худших c начала XXI века: об этом свидетельствуют показатели трех кварталов, да и по итогам 4-го улучшения не ожидается — РИА Рейтинг

Для российской металлургии 2024 год может стать одним из худших c начала XXI века: об этом свидетельствуют показатели трех кварталов, да и по итогам 4-го улучшения не ожидается — РИА Рейтинг

Для российской металлургии 2024 год может стать одним из худших c начала XXI века. Во всяком случае, об этом свидетельствуют показатели трех кварталов, да и по итогам четвертого улучшения не ожидается.

Если в прошлом году, несмотря на санкции и плохую внешнюю конъюнктуру, удалось достичь положительного результата за счет внутреннего рынка, то в текущем году полный провал в обоих направлениях сбыта – как внутри России, так и за ее пределами.

С экспортом все понятно, на него изначально надежд не было никаких. Европейский и американский рынки практически закрыты для российской продукции из-за санкций, плюс к этому избыточный китайский рынок генерируют демпинговые потоки своей стальной продукции по всему миру.

Норецессия на внутреннем стальном рынке, похоже, застала металлургов врасплох. Строительный сектор, который в предыдущие годы был главным локомотивом российской экономики,в текущем году существенно замедлился.

По оценке РИА Рейтинг и компании «Северсталь», по итогам девяти месяцев внутреннее потребление стали снизилось в годовом сравнении на 2,8% до 34,1 млн тонн.

Авто-репост. Читать в блоге >>> 📈 Разбор актива “Северсталь” (CHMF): перспективы и ожидания

📈 Разбор актива “Северсталь” (CHMF): перспективы и ожидания1️⃣ Текущая ситуация: Цена сейчас находится в районе 1166,4 руб… Видно, что актив вплотную подошел к сопротивлению 1216,6 руб., которое ранее несколько раз останавливало рост. Также в зоне EMA 200 (1374 руб.) наблюдается дополнительное сильное сопротивление.

2️⃣ Ключевые уровни:

• Поддержки:

🔸 1159,4 руб. (локальная поддержка).

🔸 1084,8 руб. (важная зона для сохранения роста).

• Сопротивления:

🔹 1216,6 руб. (текущий барьер).

🔹 1329–1374 руб. (зона EMA 200).3️⃣ Индикаторы:

• RSI (57,31): Нейтральная зона, но с намеком на возможность продолжения роста, если актив пробьет текущие сопротивления.

• Объемы: Наблюдается повышенный интерес покупателей, что может стать катализатором для дальнейшего движения вверх.4️⃣ Перспективы:

• В случае отскока от текущего уровня 1159 руб. вероятно продолжение роста к 1216,6 руб..

• Если удастся закрепиться выше, следующая цель — диапазон 1329–1374 руб..

• При этом, если уровень 1159 руб. не удержится, возможно снижение к 1084 руб., где актив снова может найти поддержку.

Авто-репост. Читать в блоге >>> История блэк металла ⚡🤘 Часть 3. «Тени прошлого».

История блэк металла ⚡🤘 Часть 3. «Тени прошлого».

Мы продолжаем цикл заметок об истории черной металлургии. В прошлой публикации (Часть 2, «В ритме рока») мы рассказали об истории технологий переработки железных руд, начиная с древних агрегатов, таких как сыродутный горн, и заканчивая современными доменными печами. Сегодня обсудим историю развития методов обработки черного металла.

Никто не может с уверенностью сказать, когда и в каком регионе возникла металлообработка, но первыми мастерами в этой отрасли несомненно были кузнецы. Древними металлообрабатывающими предприятиями по праву можно считать кузницы. Они были одним из ключевых центров изучения и формирования технологий обработки металла, многими из которых человечество в том или ином виде пользуется до сих пор.

Способов обработки железа в средневековье было множество — ковка, штамповка, чеканка, волочение, прокатка. Но суть их была одна — обработка металла давлением. Пластические свойства черного металла позволяли изменять его форму и размеры под действием внешних сил давления и сохранять полученную форму и размер после прекращения их действия.

Авто-репост. Читать в блоге >>>- Акционеры «Северстали» снимают последние сливки. Аналитики допускают наступление дивидендной паузы у сталелитейных компаний

19.12.2024

Акционеры «Северстали» утвердили решение выплатить дивиденды в размере 49,06 рубля на одну акцию по результатам за III квартал 2024 года. Дивидендная доходность составила 4,4%. Инвесторы приняли новость как должное, поэтому никаких существенных изменений в котировках ценных бумаг компании не последовало. Однако аналитики предупреждают, что за щедрыми выплатами в текущем году может наступить дивидендная пауза, так как пока нет чётких индикаторов оживления спроса на металлопродукцию на внутреннем рынке.

Стоит заметить, что «Северсталь» стала одной из немногих промышленных компаний, вернувшихся с этого года к ежеквартальным дивидендам. При этом среди акционеров решено распределять практически весь свободный денежный поток (FCF). Так было и в случае утверждения дивидендов за III квартал, которые составили 100% FCF. Пока компания может себе позволить такую щедрость, так как её выручка с июля по сентябрь выросла на 14% по сравнению с аналогичным показателем в III квартале прошлого года до 219,14 млрд рублей. Этому поспособствовал рост продаж и средних цен реализации на фоне увеличения доли готовой продукции.

Авто-репост. Читать в блоге >>> - Акционеры «Северстали» снимают последние сливки.

Аналитики допускают наступление дивидендной паузы у сталелитейных компаний.

19.12.2024

Акционеры «Северстали» утвердили решение выплатить дивиденды в размере 49,06 рубля на одну акцию по результатам за III квартал 2024 года. Дивидендная доходность составила 4,4%. Инвесторы приняли новость как должное, поэтому никаких существенных изменений в котировках ценных бумаг компании не последовало. Однако аналитики предупреждают, что за щедрыми выплатами в текущем году может наступить дивидендная пауза, так как пока нет чётких индикаторов оживления спроса на металлопродукцию на внутреннем рынке.

Стоит заметить, что «Северсталь» стала одной из немногих промышленных компаний, вернувшихся с этого года к ежеквартальным дивидендам. При этом среди акционеров решено распределять практически весь свободный денежный поток (FCF). Так было и в случае утверждения дивидендов за III квартал, которые составили 100% FCF. Пока компания может себе позволить такую щедрость, так как её выручка с июля по сентябрь выросла на 14% по сравнению с аналогичным показателем в III квартале прошлого года до 219,14 млрд рублей. Этому поспособствовал рост продаж и средних цен реализации на фоне увеличения доли готовой продукции.

Однако отраслевые эксперты напоминают о масштабной инвестпрограмме «Северстали», которая будет давить на размер FCF, поэтому в последующие периоды дивидендная доходность будет относительно невысокой. «Мы ожидаем, что по итогам IV квартала 2024 года компания выплатит акционерам 10–15 рублей на одну акцию. Такое снижение выплат по сравнению с предыдущими кварталами будет обусловлено более низкими внутренними ценами на сталь, сокращением продаж стальной продукции и более высоким CAPEX, значительная часть которого приходится на конец года», — отмечает аналитик ИК «Велес Капитал» Василий Данилов.

При этом он уверен, что пока ключевая ставка Центробанка остаётся на высоком уровне наряду с ожиданиями её дальнейшего повышения, внутренний рынок стальной продукции будет испытывать давление из-за спада в строительном секторе. Таким образом, до конца первой половины 2025 года эксперт не видит «инвестиционной идеи» в бумагах «Северстали». «На более длинном горизонте драйверами котировок компании могут стать как восстановление внутреннего спроса, так и начало восходящего тренда на глобальном рынке стали. При таком сценарии мы ожидаем возврат стоимости её акций к 1803 рублям», — прогнозирует господин Данилов.

С ним соглашается и эксперт по фондовому рынку «БКС Мир инвестиций» Дмитрий Пучкарёв, который отмечает прелесть привязки дивидендной политики «Северстали» к её свободному денежному потоку: ведь в случае выплат даже в размере 100% от FCF компании не придётся наращивать долговую нагрузку. На конец III квартала чистый долг холдинга был отрицательным и составлял -66,1 млрд рублей, а отношение к EBITDA — -0,25х. Из-за этого аналитик считает высоковероятной выплату «Северсталью» дивидендов и за IV квартал текущего года. В то же время он придерживается нейтрального взгляда на ценные бумаги компании, потому что конъюнктура, по его прогнозу, не предполагает в ближайшей перспективе опережающего роста чёрной металлургии.

В свою очередь, руководитель управления аналитических исследований ИК «ИВА Партнерс» Дмитрий Александров полагает, что в условиях снижения спроса на металлопродукцию распределение доходов не на дивиденды, а каким-то иным способом может оказаться неплохим вариантом для менеджмента и акционеров «Северстали». «В принципе, с учётом налоговых правок, компании могло бы быть интересно направить часть средств на обратный выкуп своих акций с рынка. Вместе с тем, есть риск, что прибыль и доходность её бумаг в следующем году окажутся слабее, поэтому целесообразность их покупки пока не вполне очевидна. Несмотря на неплохие исторические уровни цены, прогнозные мультипликаторы не делают «Северсталь» очень дешёвой. С большим интересом будем смотреть, если котировки придут в район 810–930 рублей за акцию», — рассуждает эксперт.

Но если с «Северсталью» картина более-менее ясна, то вот с другими эмитентами сектора «Металлы и добыча» пока не всё так однозначно. Дмитрий Пучкарёв полагает, что «Магнитка» и НЛМК тоже выплатят дивиденды по итогам 2024 года. По его оценке, дивдоходность бумаг НЛМК по итогам года может достичь 15%, а у ММК этот показатель может остаться в пределах 10%. «У этих двух компаний отрицательный чистый долг, поэтому препятствий для выплаты дивидендов нет. Отказ от этих выплат будет сильным негативом для рынка, потому что сталелитейные компании у большинства инвесторов ассоциируются прежде всего с дивидендами», — заключает аналитик.

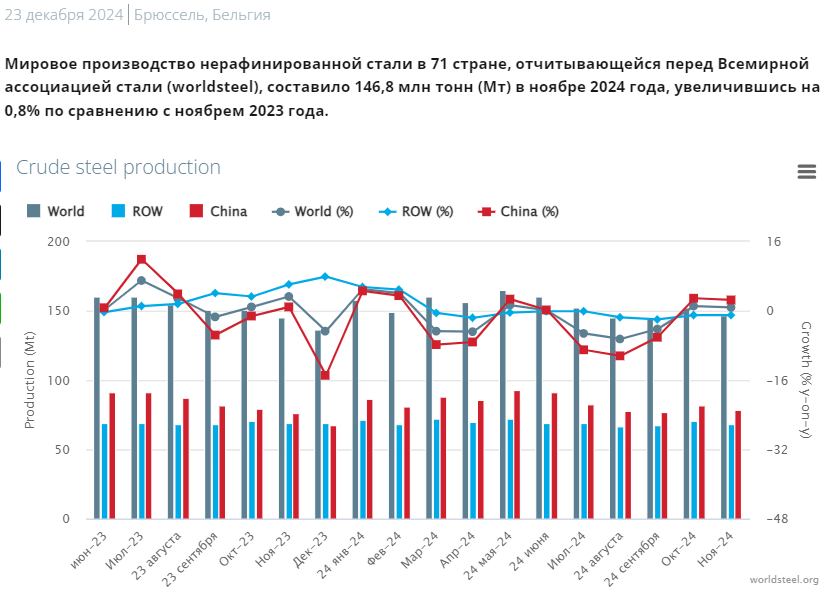

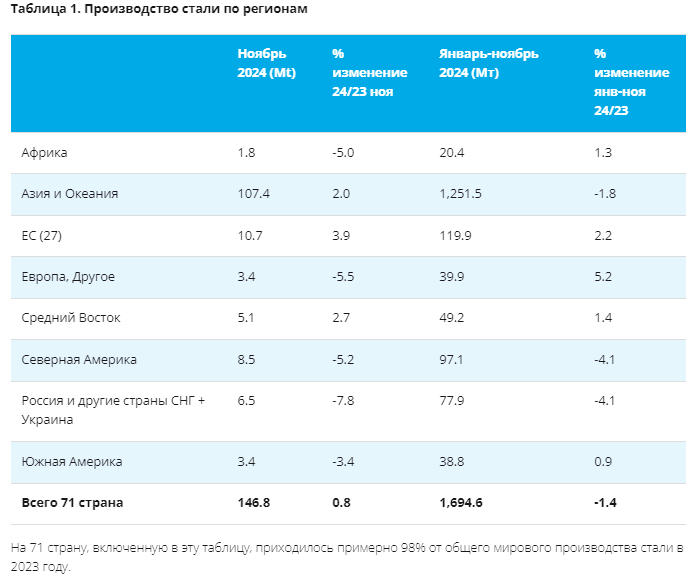

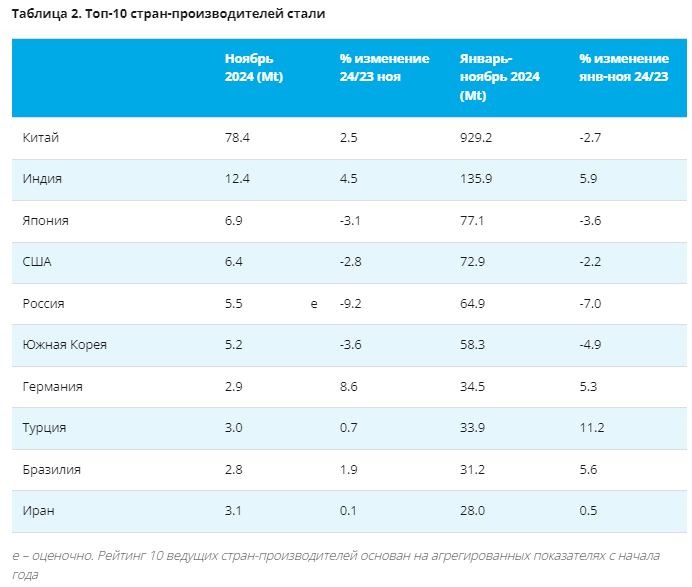

Василий Данилов настроен более оптимистично и полагает, что дивиденд НЛМК по итогам 2024 года может составить около 20 рублей на акцию благодаря хорошей динамике FCF, частично защищённого значительной долей экспорта в структуре доходов компании. В то же время он допускает отказ ММК от выплаты дивидендов за II полугодие 2024 года на фоне ухода свободного денежного потока в отрицательную зону. ««Магнитка» традиционно ориентирована на российский рынок, поэтому уже стала главной жертвой слабого внутреннего спроса на сталь», — поясняет эксперт. - • Производство стали 11м 2024г: МИР 1,695 млрд т (-1,4% г/г), Ноябрь 146,8 млн т (+0,8% г/г).

• 11м 2024г: Китай 929,2 млн т (-2,7% гг), Ноябрь 78,4 млн т (+2,5% г/г).

• 11м 2024г: Индия 135,9 млн т (+5,9% гг), Ноябрь 12,4 млн т (+4,5% г/г).

• 11м 2024г: Россия 64,9 млн т (-7,0% г/г), Ноябрь 5,5 млн т (-9,2% г/г).

• 11м 2024г: Германия 34,5 млн т (+5,3% г/г), Ноябрь 2,69 млн т (+8,6% г/г).

Россия в ноябре сократила выпуск стали на 9,2% – WSA

Россия в ноябре сократила выпуск стали на 9,2% – WSAСогласно отчету ассоциации, Китай в ноябре произвел 78,4 млн тонн, что на 2,5% больше, чем годом ранее, Индия — 12,4 млн тонн (+4,5%). Выпуск стали в Японии в отчетном периоде упал на 3,1%, до 6,9 млн тонн, в США — сократился на 2,8% и составил 6,4 млн тонн.

Выпуск стали в ноябре 2024 года Россией, Украиной, другими странами СНГ составил 6,5 млн тонн, что на 7,8% меньше, чем годом ранее. За январь — ноябрь 2024 года эти государства произвели 77,9 млн тонн стали (-4,1% в годовом сравнении).

Страны Азии и Океании в ноябре произвели 107,4 млн тонн, нарастив выпуск на 2%. Страны ЕС — 10,7 млн тонн стали, что на 3,9% больше, чем годом ранее.

tass.ru/ekonomika/22749375

Авто-репост. Читать в блоге >>>

Северсталь - факторы роста и падения акций

- У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100%, как следствие, рекордно низкая себестоимость (20.11.2024)

- У Северстали самая большая доля продукции с выс добавленной стоимостью среди металлургов РФ (20.11.2024)

- Возможно, что мировой (китайский) рынок стали в 2024 пройдет свое дно, т.к. 100% всех производителей в Китае убыточны при текущем уровне цен (20.11.2024)

- Стратегия 2028 планирует зарабатывать +150 млрд EBITDA к уровню 2023 года, то есть всего около 410 млрд EBITDA (или +2,6 млн т металлопродукции) (20.11.2024)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Снижение цен на сталь в Китае, отсутствие свободных продаж на экспорт (20.11.2024)

- Из-за высокой ставки в 2025 году стройка в РФ накроется медным тазом, отрасль скорее всего покажет худший результат, чем в 2024 году (20.11.2024)

- Пик капитальных затрат в 2025 году ~170 млрд руб (20.11.2024)

Северсталь - описание компании

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.