Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСовет директоров "Северстали" рассмотрит вопрос о дивидендах за III квартал 18 октября

Совет директоров «Северстали» рассмотрит вопрос о дивидендах за III квартал 18 октября

Авто-репост. Читать в блоге >>>

| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 809,7 млрд |

| Выручка | 712,9 млрд |

| EBITDA | 137,6 млрд |

| Прибыль | 32,0 млрд |

| Дивиденд ао | – |

| P/E | 25,3 |

| P/S | 1,1 |

| P/BV | 1,6 |

| EV/EBITDA | 6,0 |

| Див.доход ао | 0,0% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Северсталь акции

966.6₽ -0.25%

-

Северсталь, НЛМК, ММК - кто самый привлекательный металлург для инвестирования? Сравнение эмитентов!

Северсталь, НЛМК, ММК - кто самый привлекательный металлург для инвестирования? Сравнение эмитентов!Металлургические компании, на ряду с нефтегазовыми и банками, составляют основу нашей экономики и их вклад в ВВП примерно 5%.

Наиболее популярные у инвесторов акции из сектора черной металлургии-это Северсталь, НЛМК и ММК. Давайте проанализируем этих 3х эмитентов и определим, кто из них является лидером по росту котировок и дивидендной доходности на текущий момент.

Металлургия

Последнее время на мировых рынках металлов наблюдается спад. Но российский рынок после 2022г из-за санкций и ограничений имеет меньшую зависимость от мировых. Поэтому у нас на внутреннем рынке поддерживается определённый спрос, вместе с более стабильными ценами на металлопродукцию, тогда как на мировых рынках эти показатели снижаются:

Можно заметить, что на графике цен на горячекатаный прокат выделяется отдельно Китай, но почему?

Дело в том, что Китай импортирует более 70% железной руды от общего мирового импорта и производит около 55% мировой стали. Поэтому, Китай оказывает огромное влияние на спрос и динамику мировых цен на руду и сталь.

Авто-репост. Читать в блоге >>> Трудности в черной металлургии

Трудности в черной металлургии

В ближайшее время начнут выходить отчеты за 3 квартал у компаний из черной металлургии: Северстали 💿 и ММК 💿 (отчет НЛМК 💿 мы скорее всего увидим только за 2024-ый год в 2025-ом году). Но по косвенным признакам понятно, что хорошего там будет мало!

📌 Какие косвенные признаки? 🧐

— Льготная ипотека 🏠. После сворачивания льготной ипотеки выстраивается очевидная логика: будет меньше спроса на жилье => меньше жилья будет строиться => нужно будет меньше стали для строительства! Данная простая логическая цепочка отражается в статистике за сентябрь!

— Погрузки ЖД 🚂. Данные статистики по жд перевозкам не говорят ничего хорошего для инвесторов в компании из сектора черной металлургии. На протяжении последних месяцев негативная динамика погрузки металлов усиливается. В июле и августе 2024 года погрузка черных металлов сократилась на 14% к уровню прошлого года. В сентябре снижение составило свыше 20%. В результате по итогам девяти месяцев на сети было погружено 46,4 млн тонн черных металлов, что на 9% ниже чем год назад.

Авто-репост. Читать в блоге >>> Металлургия и добыча: календарь корпоративных событий на IV квартал

Металлургия и добыча: календарь корпоративных событий на IV квартал

Рассмотрим ключевые корпоративные события для компаний металлургического сектора в IV квартале.

Северсталь

Взгляд: «Нейтральный». Цель на год — 1600 руб. / +28%

21–25 октября — финансовые (МСФО) и операционные результаты за III квартал 2024 г.

Базово не ждем сюрпризов и полагаем, что результаты будут устойчивыми на фоне все еще стабильных внутренних цен на сталь. Вместе с тем не исключаем, что свободный денежный поток может быть ниже предыдущих периодов в результате более высоких капитальных затрат.

ММК

Взгляд: «Позитивный». Цель на год — 64 руб. / +44%

17–24 октября — финансовые (МСФО) и операционные результаты за III квартал 2024 г.

Прогнозируем относительно стабильные результаты на фоне устойчивых внутренних цен, хотя более высокие капитальные затраты могут оказать давление на свободный денежный поток. Полагаем, что менеджмент не будет рекомендовать дивиденды за квартал, ограничиваясь пока полугодовыми выплатами.

Мечел/Мечел ап

Авто-репост. Читать в блоге >>> Обзор ситуации на рынках. 15.10.2024

Обзор ситуации на рынках. 15.10.2024

Министерство экономического развития РФ снова сообщает о росте мировых цен на сталь.

В министерства проанализировали ситуацию с общемировыми ценами на продукцию металлургической промышленности. За период с 1 по 7 октября 2024 года на мировом рынке чёрных металлов цены увеличились на 1,3% (+10,8% неделей ранее) в основном в связи с ростом стоимости металлолома (+2,3%) и арматуры (+2,8%). В годовом выражении в октябре цены на чёрные металлы увеличились на 2,4% год к году.

На наш взгляд, мировые цены на сталь продолжили расти вторую неделю подряд в основном на фоне дополнительных мер поддержки экономики, объявленных правительством Китая еще в конце сентября. Эти меры, среди прочего, включают в себя поддержку рынка недвижимости.

Росатом планирует построить пять контейнеровозов, которые смогут ходить во льдах без помощи ледокола. Об этом сообщил руководитель проекта дирекции Северного морского пути (СМП) ГК Росатом Сергей Чемко.

По словам Сергея Чемко, СМП превращается в большой Северный морской путь с границами в порту Санкт-Петербурга, что имеет важное значение, так как появляется новый транспортный коридор. После ввода в эксплуатацию контейнеровозов высокого ледового класса порты Санкт-Петербурга и Архангельска планируется задействовать для запуска круглогодичных арктических перевозок.

Авто-репост. Читать в блоге >>>

- Спрос на сталь в 2024г снизится еще на 0,9% до 1,751 млрд т, в 2025г вырастет на 1,2% до 1,772 млрд т — прогноз WSA

«Всемирная ассоциация стали прогнозирует, что в этом годумировой спрос на сталь снизится еще на 0,9% — до 1,751 миллиарда тонн. Ожидается, что мировой спрос на сталь вырастет на 1,2% в 2025 году и достигнет 1,772 миллиарда тонн», — говорится в прогнозе World Steel Association (Всемирной ассоциации стали, WSA).

«Мы вносим значительный пересмотр в сторону понижения нашего прогноза спроса на сталь на 2024 год для большинства крупнейших экономик, включая Китай, что отражаетсохраняющуюся слабость производства наряду с сохраняющимися глобальными экономическими препятствиями… Ожидается восстановление спроса на сталь в 2024 году после спада, наблюдавшегося в 2022-2023 годах», — прокомментировал прогноз председатель экономического комитета WSA Мартин Теурингер, слова которого приводит организация.

Ожидается, что в Китае спрос на сталь снизится на 3,0% в 2024 году и еще на 1,0% в 2025 году.

1prime.ru/20241014/stal-852175383.html

Авто-репост. Читать в блоге >>>  Спрос на рынке металлоконструкций снижается из-за роста ставки ЦБ. В сентябре производство проката упало на 18,1% г/г до 4,5 млн тонн, за девять месяцев — на 5,3%, составив 46,7 млн тонн – Ъ

Спрос на рынке металлоконструкций снижается из-за роста ставки ЦБ. В сентябре производство проката упало на 18,1% г/г до 4,5 млн тонн, за девять месяцев — на 5,3%, составив 46,7 млн тонн – ЪКомпании и эксперты сообщают о снижении спроса на рынке металлоконструкций, что связано с повышением ключевой ставки Центробанка. Это привело к сокращению инвестиций в промышленные и инфраструктурные проекты. В результате запасы стальной балки на складах начали расти.

По данным компании Evraz Steel, в третьем квартале 2024 года коэффициент здоровья отрасли увеличился на 2,4 процентного пункта, составив 85,4%. Однако в сентябре этот показатель снизился с 86% до 85,8%, что сигнализирует о возможном охлаждении спроса.

Производство готового проката в сентябре сократилось на 18,1% по сравнению с аналогичным периодом прошлого года, достигнув 4,5 млн тонн. За девять месяцев объем производства упал на 5,3%, составив 46,7 млн тонн. Аналитики предполагают, что ситуация в четвертом квартале останется сложной из-за высоких кредитных ставок и дефицита кадров в различных отраслях.

Невзирая на общий спад, крупные стратегические проекты, такие как горнодобывающая и инфраструктурная отрасли, продолжают потреблять металл, так как они обеспечены долгосрочным финансированием и не зависят от текущей финансовой ситуации.

Авто-репост. Читать в блоге >>>Так что мы на шинах поднимаемся. Далеко не уйдем!?

Евгений, нормальная тема под импортозамещениеДля шорта – Алгоритм тот же самый, только импульсный выход должен быть вниз. Цель движения: обновление уровня 1150 т.е. потенциал около 6-7%.

Эдан Альтц, хотелось бы мне на этом сыграть где то 25 ± октября после удара по цене акций «двоечкой» в форме фин.отчёта и повышения ставки. Но наш Рынок не предсказуем, точнее он как стадо баранов. Если всё будет расти, то и Северсталь попрёт в рост как на дрожжах, и пофиг чё там будет в отчёте. Да отчётность, ещё фиг его знает, может выйдет ещё и лучше ожиданий. Акции #Северсталь #CHMF – спекулятивная идея #миниобзор

Акции #Северсталь #CHMF – спекулятивная идея #миниобзор

Не очень люблю такие сделки, но если ситуация складывается, почему бы и нет?

По пунктам:

- В середине диапазона 1150 — 1350, есть небольшая проторговка 1210 — 1245.

- Для лонга – ждём импульсный выход наверх из этого боковика и на плавном откате к промежуточному уровню 1220, можно будет искать точку входа в лонг со стопом от 2,5%. Цель движения: обновление уровня 1350 т.е. потенциал около 10%.

- Для шорта – Алгоритм тот же самый, только импульсный выход должен быть вниз. Цель движения: обновление уровня 1150 т.е. потенциал около 6-7%.

Напомню, что это не прогноз движения цены, а мой план действий. Заранее заходить в сделку, на ожиданиях, не советую, но рекомендую обязательно ставить стопы.

Авто-репост. Читать в блоге >>>- Антидемпинговые пошлины Турции на сталь не будут заградительными для РФ, а позволят выровнять условия на внутреннем рынке Турции – ТАСС

Турция ввела антидемпинговые пошлины на импорт горячекатаного плоского проката из России, Китая, Индии и Японии. Однако эксперты полагают, что эти пошлины не будут заградительными для российских металлургов и помогут выровнять условия на внутреннем рынке.

По словам Бориса Красноженова, руководителя аналитического управления Альфа-банка, в 2022 году Россия занимала около 16% на турецком рынке горячекатаного проката, что составляет 1,3 млн тонн. Он отметил, что новые пошлины, несмотря на снижение маржинальности, не уничтожат конкурентоспособность российских производителей, так как себестоимость их продукции варьируется от $330 до $380 за тонну.

Аналитик «Финама» Алексей Калачев добавил, что размеры пошлин (6% и 9%) не являются заградительными и скорее призваны выровнять условия для местных производителей и импортеров. Он ожидает, что объемы поставок из России останутся стабильными, так как металлургические компании обладают достаточной рентабельностью для сохранения позиций на турецком рынке.

Авто-репост. Читать в блоге >>>  Лучшие акции металлургов

Лучшие акции металлургов

1. Северсталь

Металлург с самой большой рентабельностью ( не считая Норникель ) 34.3%. Оценен в 6 годовых прибыли. Компания недооценена, а также начала платить дивиденды раз в квартал. На данный момент — это фаворит в секторе .

2. НЛМК

Компания имеет меньшую рентабельность в 24.2%, но и оценена дешевле в 4 годовых прибыли.

На данный момент — эти две акции самые интересные в отрасли. Но если выбирать одну, то это несомненно Северсталь. В следующий раз разберу остальные сырьевые компании ( драг металлы, цветные металлы, алмазы ).

Авто-репост. Читать в блоге >>> Выплавка стали в России сокращается девятый месяц подряд

Выплавка стали в России сокращается девятый месяц подрядВыплавка стали в России сокращается девятый месяц подряд

В сентябре 2024 года было произведено 5,4 млн т стали – на 13,5% меньше, чем за тот же период 2023 года, следует из данных информационно-аналитической компании «Корпорация Чермет».

Производство проката сократилось на 18%, составив 4,5 млн т, чугуна – на 8,5% до 4,1 млн т, труб – на 2% до 1,1 млн т.

Производство падает на фоне слабого спроса в строительной отрасли и сокращение поставок за рубеж. Стало известно, что Турция сегодня ввела антидемпинговые пошлины на российскую сталь.Еж.

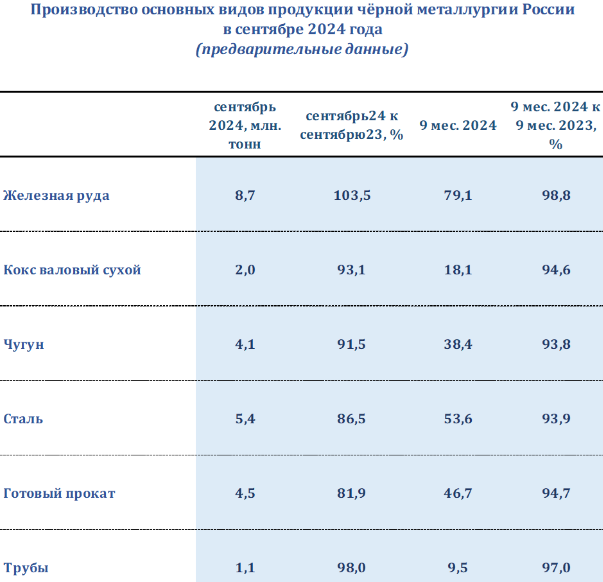

Авто-репост. Читать в блоге >>> Россия - Производство 9м 2024г: Ж.Руда 79,1 млн т (-1,2% г/г); Кокс 18,1 млн т (-5,4% г/г); Чугун 38,4 млн т (-6,2% г/г); Сталь 53,6 млн т (-6,1% г/г); Прокат 46,7 млн т (-5,3%); Трубы 9,5 млн т (-3%)

Россия - Производство 9м 2024г: Ж.Руда 79,1 млн т (-1,2% г/г); Кокс 18,1 млн т (-5,4% г/г); Чугун 38,4 млн т (-6,2% г/г); Сталь 53,6 млн т (-6,1% г/г); Прокат 46,7 млн т (-5,3%); Трубы 9,5 млн т (-3%); Кокс 18,1 млн т (-5,4% г/г); Чугун 38,4 млн т (-6,2% г/г); Сталь 53,6 млн т (-6,1% г/г); Прокат 46,7 млн т (-5,3%); Трубы 9,5 млн т (-3%)")

Россия — Производство 9 мес 2024г: Железная руда 79,1 млн т (-1,2% г/г); Кокс 18,1 млн т (-5,4% г/г); Чугун 38,4 млн т (-6,2% г/г); Сталь 53,6 млн т (-6,1% г/г); Прокат 46,7 млн т (-5,3% г/г); Трубы 9,5 млн т (-3% г/г);

Производство Сентябрь 2024г: Железная руда 8,7 млн т (+3,5% г/г); Кокс 2 млн т (-6,9% г/г); Чугун 4,1 млн т (-8,5% г/г); Сталь 5,4 млн т (-13,5% г/г); Прокат 4,5 млн т (-18,1% г/г); Трубы 1,1 млн т (-2% г/г).

Авто-репост. Читать в блоге >>>

Россия — Производство 9 м 2024г: Ж.Руда 79,1 млн т (-1,2% г/г); Кокс 18,1 млн т (-5,4% г/г); Чугун 38,4 млн т (-6,2% г/г); Сталь 53,6 млн т (-6,1% г/г); Прокат 46,7 млн т (-5,3% г/г); Трубы 9,5 млн т (-3% г/г).

Производство Сентябрь 2024г: Ж.Руда 8,7 млн т (+3,5% г/г); Кокс 2 млн т (-6,9% г/г); Чугун 4,1 млн т (-8,5% г/г); Сталь 5,4 млн т (-13,5% г/г); Прокат 4,5 млн т (-18,1% г/г); Трубы 1,1 млн т (-2% г/г)Сергей 35, ну при инфляции 25% ставка 23 просто пшик

Коплю на мечту🎩, так понятно что в рублях деньги хранить не надо. Надо накопления перекладывать в акции той же Северстали, что имеет неплохие шансы на хорошие прибыли где то с 2026 года. Но пока я это делать смысла не вижу. Во всяком случае до выхода отчётности за 3К2024 мне думается что снижение ещё не до конца завершено. Текущее «дно» в районе 1200 ±, при выходе фин.отчётности по 3К2024 хуже ожиданий, есть шансы что будет пробито. Особенно если ЦБ повышением ставки этому поспособствует.

; Кокс 18,1 млн т (-5,4% г/г); Чугун 38,4 млн т (-6,2% г/г); Сталь 53,6 млн т (-6,1% г/г); Прокат 46,7 млн т (-5,3%); Трубы 9,5 млн т (-3%)")

Северсталь - факторы роста и падения акций

- У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100%, как следствие, рекордно низкая себестоимость (20.11.2024)

- У Северстали самая большая доля продукции с выс добавленной стоимостью среди металлургов РФ (20.11.2024)

- Возможно, что мировой (китайский) рынок стали в 2024 пройдет свое дно, т.к. 100% всех производителей в Китае убыточны при текущем уровне цен (20.11.2024)

- Стратегия 2028 планирует зарабатывать +150 млрд EBITDA к уровню 2023 года, то есть всего около 410 млрд EBITDA (или +2,6 млн т металлопродукции) (20.11.2024)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Снижение цен на сталь в Китае, отсутствие свободных продаж на экспорт (20.11.2024)

- Из-за высокой ставки в 2025 году стройка в РФ накроется медным тазом, отрасль скорее всего покажет худший результат, чем в 2024 году (20.11.2024)

- Пик капитальных затрат в 2025 году ~170 млрд руб (20.11.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Северсталь - описание компании

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.

Чтобы купить акции, выберите надежного брокера: