| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 800,2 млрд |

| Выручка | 744,9 млрд |

| EBITDA | 160,6 млрд |

| Прибыль | 81,0 млрд |

| Дивиденд ао | 0 |

| P/E | 9,9 |

| P/S | 1,1 |

| P/BV | 1,5 |

| EV/EBITDA | 5,0 |

| Див.доход ао | 0,0% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Северсталь акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

В акциях «Северстали» заметен значительный апсайд. Потенциал 30%

В акциях «Северстали» заметен значительный апсайд. Потенциал 30%

Аналитики «Финама» повысили рейтинг акций «Северстали» до «Покупать» c «Держать» и сохранили целевую цену на уровне 1678,0 руб. c потенциалом роста на 30,3%. Компания сохраняет устойчивое финансовое положение и наращивает выручку за счет спроса на премиальную продукцию.

«Северсталь» — одна из крупнейших российских вертикально интегрированных сталелитейных и горнодобывающих компаний. На долю группы приходится около 16% объема выпуска стали в стране. «Северсталь» входит в число производителей с самой низкой себестоимостью в мировой сталелитейной отрасли.

CHMF Покупать Целевая цена, руб. 1678,0 Текущая цена, руб. 1288,0 Потенциал 30,3% ISIN RU0009046510 Капитализация, млрд руб. 1078,0 EV, млрд руб. 1026,0 Количество акций, млн 837,7 Free float 23,0% Финансовые показатели, млрд руб. Показатель 2022 2023 2024П Выручка 682,2 728,3 800,5 EBITDA 214,3 262,2 275,3 Чистая прибыль 108,4 193,9 185,0 DPS, руб. − 191,51 185,03 Показатели рентабельности Показатель 2022 2023 2024П EBITDA маржа 31,4% 36,0% 34,4% Чистая маржа 15,9% 26,6% 23,0% ROE 25,4% 31,6% 23,4%

Авто-репост. Читать в блоге >>> Обзор ситуации на рынках — разбираемся в ключевых новостях и их влиянии на металлургию

Обзор ситуации на рынках — разбираемся в ключевых новостях и их влиянии на металлургию

По данным Ассоциации производителей стали Китая, производство стали в стране в августе снизилось на 10,4% год-к-году и на 6,1% к июлю — до 78 млн тонн. Это оказался самый слабый август с 2017 года.Китай производит более половины всей стали в мире. Однако, затянувшийся кризис в строительной отрасли привел к снижению внутреннего спроса на металлопродукцию. Это, в свою очередь, вынудило местных производителей переориентировать свои продажи на экспорт. В результате, экспорт стальной продукции Китая в 2024 году достиг многолетних максимумов и целый ряд стран либо пересматривают, либо уже ужесточили барьеры для импорта китайского стального проката (США, Канада, страны ЕС, Индия, Турция и пр.).

Замедление производства стали в Китае — позитивная новость. За 8 месяцев 2024 года снижение производства составило 3,3% по сравнению с аналогичным периодом прошлого года. Если тренд на замедление сохранится или усилится, то глобальный рынок черной металлургии станет более сбалансированным.

Авто-репост. Читать в блоге >>> Факторинговые компании проигрывают борьбу за покупателя металлургическим компаниям

Факторинговые компании проигрывают борьбу за покупателя металлургическим компаниям

Металлургические компании, активно развивающие финансовые сервисы для клиентов, постепенно занимают нишу факторинговых компаний. Металлурги предлагают свою продукцию в кредит на маркетплейсах напрямую многочисленным некрупным покупателям. В результате проигрывают факторинговые компании: они работают через посредников, и маржинальность их бизнеса падает. В таких условиях им приходится создавать новый канал продаж, рассчитывая в том числе на менее высокую стоимость финансирования.

Подробнее — в материале «Ъ».

Авто-репост. Читать в блоге >>> Оленегорский ГОК (входит в Северсталь) подал заявку на участие в аукционе на железнорудный участок в Мурманской области с разведанными балансовыми запасами железистых кварцитов в 230 млн т

Оленегорский ГОК (входит в Северсталь) подал заявку на участие в аукционе на железнорудный участок в Мурманской области с разведанными балансовыми запасами железистых кварцитов в 230 млн т

Оленегорский горно-обогатительный комбинат («Олкон»), входящий в "Северсталь", подал заявку на участие в аукционе на нижние горизонты и фланги Оленегорского месторождения в Мурманской области с разведанными балансовыми запасами железистых кварцитов в 230 миллионов тонн, которые расположены вблизи других активов холдинга, следует из сообщения Минприроды РФ для РИА Новости.

«Олкон» может заплатить около 1,18 миллиарда рублей.

Срок действия лицензии на разведку и добычу полезных ископаемых — 20 лет. Подача заявок завершилась 13 сентября, а сами торги намечены на 26 сентября.

Балансовые запасы по категории С1 составляют 230,97 миллиона тонн, по С2 — 40,16 миллиона тонн. Забалансовые запасы по категории С2 оцениваются в 14,61 миллиона тонн.

В июне генеральный директор «Северстали» Александр Шевелёв сообщил, что по плану холдинга горно-обогатительный комбинат «Оленегорский» к 2027 году выйдет на двукратное увеличение объемов производства железорудного концентрата в год до 2040 года включительно. Инвестиции под программу развития составят примерно 90 миллиардов рублей за период с 2025 по 2040 годы. Основной объем будут обеспечивать три крупнейших карьера – Оленегорский, Комсомольский и Печегубский.

Авто-репост. Читать в блоге >>>- Рост фонды? Чойто сомневаюсь… www.rbc.ru/politics/16/09/2024/66e815c99a79477240ee95c3

- 🔘 Северсталь объявила об открытии дисконт интернет-магазина, через который будут реализовываться остатки невостребованной металлопродукции по специальным ценам

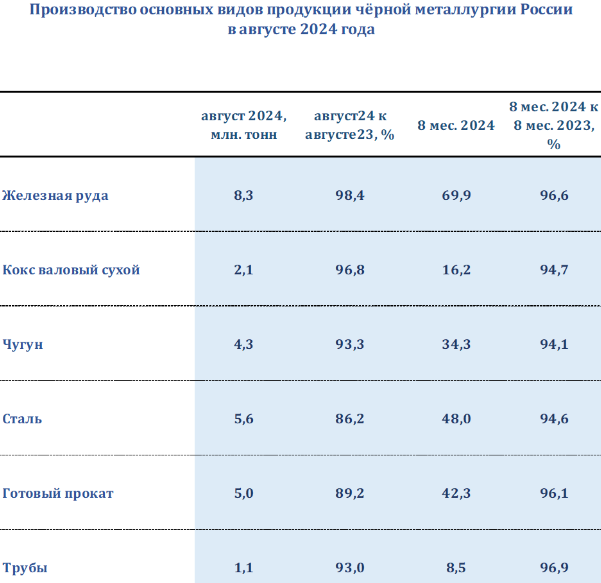

Россия - Производство в Августе 2024г: Руда 8,3 млн т (-1,6% г/г); Кокс 2,1 млн т (-3,2% г/г); Чугун 4,3 млн т (-6,7% г/г); Сталь 5,6 млн т (-13,8% г/г); Прокат 5 млн т (-10,8% г/г)

Россия - Производство в Августе 2024г: Руда 8,3 млн т (-1,6% г/г); Кокс 2,1 млн т (-3,2% г/г); Чугун 4,3 млн т (-6,7% г/г); Сталь 5,6 млн т (-13,8% г/г); Прокат 5 млн т (-10,8% г/г); Кокс 2,1 млн т (-3,2% г/г); Чугун 4,3 млн т (-6,7% г/г); Сталь 5,6 млн т (-13,8% г/г); Прокат 5 млн т (-10,8% г/г)")

Россия — Производство 8 мес 2024г: Железная руда 69,9 млн т (-3,4% г/г); Кокс 16,2 млн т (-5,3% г/г); Чугун 34,3 млн т (-5,9% г/г); Сталь 48,0 млн т (-5,4% г/г); Готовый прокат 42,3 млн т (-3,9% г/г); Трубы 8,5 млн т (-3,1% г/г).

Россия — Производство Август 2024г: Железная руда 8,3 млн т (-1,6% г/г); Кокс 2,1 млн т (-3,2% г/г); Чугун 4,3 млн т (-6,7% г/г); Сталь 5,6 млн т (-13,8% г/г); Готовый прокат 5,0 млн т (-10,8% г/г); Трубы 1,1 млн т (-7,0% г/г).

Авто-репост. Читать в блоге >>>- Россия — Производство 8 мес 2024г: Железная руда 69,9 млн т (-3,4% г/г); Кокс 16,2 млн т (-5,3% г/г); Чугун 34,3 млн т (-5,9% г/г); Сталь 48,0 млн т (-5,4% г/г); Готовый прокат 42,3 млн т (-3,9% г/г); Трубы 8,5 млн т (-3,1% г/г).

Россия — Производство в Августе 2024г: Железная руда 8,3 млн т (-1,6% г/г); Кокс 2,1 млн т (-3,2% г/г); Чугун 4,3 млн т (-6,7% г/г); Сталь 5,6 млн т (-13,8% г/г); Готовый прокат 5,0 млн т (-10,8% г/г); Трубы 1,1 млн т (-7,0% г/г).

После объявления повышения до 19% все пошло как и должно было пойти — вниз. Но потом, такое ощущение что какой то крупный фонд, что решил за...

Сергей 35, бери и не задавай вопросовSergei, а я до завтра потерплю. Надеюсь на истерию по поводу повышения ставки ЦБ. Опять же относительно падения остального рынка(средней) Се...

После объявления повышения до 19% все пошло как и должно было пойти — вниз. Но потом, такое ощущение что какой то крупный фонд, что решил затарить свой портфель большими объёмами начиная с этого понижении, стал очень грамотно(технично) закупаться по всему Рынку, выбрав нужные ему объёмы примерно до 17:30.

Ну не могут так технично-равномерно хапать «хомяки», они больше импульсивно покупают- скачками. Что-то тут вчера было не так. Есть у кого какие мысли?

дно будет в 2025 когда ставка 30% будет

А Будет ли торги на ММВБ вопрос

Лютый Комерсант, на Северсталь высокая ставка повлияет не особо:

smart-lab.ru/uploads/2024/images/04/36/77/2024/09/09/d0a856.webp 🔎 НЛМК, Северсталь, ММК. Дно рынка и дно цикла. Стоить ли присматриваться к металлургам?

🔎 НЛМК, Северсталь, ММК. Дно рынка и дно цикла. Стоить ли присматриваться к металлургам?По данным «Корпорации Чермет» производство стали в России за 8 месяцев 2024 года сократилось на 5,4%, железной руды на 3,4%, а готового проката на 3,9%.

📉 Параллельно с этим снижаются и цены. Так железная руда упала с начала года на 35% до уровней ноября 2022 года, и, вероятно, движется в сторону 80$ за тонну, что является ключевой поддержкой с 2019 года. Цены на рулонную сталь в Китае, который является для нас ключевым рынком, упали до уровня в 3000 CNY за тонну, что является минимумом с 2017 года.

При этом, производство стали снижется не только в России, но и в Китае, что является естественным явлением для даунтренда в спросе на сталь. Сейчас Китай главный импортер стали, и пока он испытывает проблемы на рынке недвижимости, разворота тренда ждать не стоит.

Слабый спрос на сталь обусловлен снижением активности на рынках недвижимости.

Логика тут проста: из-за высокой инфляции и высоких процентных ставок во многих странах замедляется активность на рынке недвижимости. В мире уже начался процесс снижения ставок, который может еще занять как минимум пару лет.

Авто-репост. Читать в блоге >>>Dhandho Investor, боюсь что вверх утащат без позы останусь. лесенкой начал отсюда. тут уже непонятно куда потащат вверх могут.

Sergei, а я до завтра потерплю. Надеюсь на истерию по поводу повышения ставки ЦБ. Опять же относительно падения остального рынка(средней) Северсталь сегодня слегка отстаёт. Возможно завтра будет догонять. Или на вечерке на малых объёмах сегодня опять вниз пойдем на ожиданиях последствий завтрашней истерики.

Если вниз пусть и потихоньку идет — зачем мешать?

; Кокс 2,1 млн т (-3,2% г/г); Чугун 4,3 млн т (-6,7% г/г); Сталь 5,6 млн т (-13,8% г/г); Прокат 5 млн т (-10,8% г/г)")

Северсталь - факторы роста и падения акций

- У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100%, как следствие, рекордно низкая себестоимость (20.11.2024)

- У Северстали самая большая доля продукции с выс добавленной стоимостью среди металлургов РФ (20.11.2024)

- Возможно, что мировой (китайский) рынок стали в 2024 пройдет свое дно, т.к. 100% всех производителей в Китае убыточны при текущем уровне цен (20.11.2024)

- Стратегия 2028 планирует зарабатывать +150 млрд EBITDA к уровню 2023 года, то есть всего около 410 млрд EBITDA (или +2,6 млн т металлопродукции) (20.11.2024)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Снижение цен на сталь в Китае, отсутствие свободных продаж на экспорт (20.11.2024)

- Из-за высокой ставки в 2025 году стройка в РФ накроется медным тазом, отрасль скорее всего покажет худший результат, чем в 2024 году (20.11.2024)

- Пик капитальных затрат в 2025 году ~170 млрд руб (20.11.2024)

Северсталь - описание компании

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.

{kind=link}