Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСергей Соколов, Как это Вы связали цену акций с целями ЦБ? Там ребята вроде совсем другим занимаются))У нас что ЦБ каждый раз поднимает став...

Sergey Babushkin, да это местный шут ) мечтает на шортах заработать )

| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 800,2 млрд |

| Выручка | 744,9 млрд |

| EBITDA | 160,6 млрд |

| Прибыль | 81,0 млрд |

| Дивиденд ао | 0 |

| P/E | 9,9 |

| P/S | 1,1 |

| P/BV | 1,5 |

| EV/EBITDA | 5,0 |

| Див.доход ао | 0,0% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Sergey Babushkin, Ерунда ).

Идет ОХЛАЖДЕНИЕ экономики.

ОХЛАЖДЕНИЕ!

И акция это не дневная и даже не недельная, а может вырасти в длительное ...

Сергей Соколов, Ваши посты про Северсталь по 600 выглядят как бред сумашедшего. Вы бы хоть аргументов подсыпали каких то. Северсталь доже с ...

Цель — 600 срок — 8 месяцев.

И цена 1400 хороша, и 18-19% ставка по накопительному счёту хороша!

Компания: ПАО «Северсталь» $CHMF

Цель: 2013 / покупать

Upside: 34%

Северсталь $CHMF

была в портфеле около года в 2023м, но решил отказаться в пользу более интересных своих идей, в прочем компания сильная. Главный апсайд, это приобретение новых территорий после СВО, стоит ждать колоссальные заказы у металлургов для восстановления городов и промышленности.

Идея от Альфа банка:

Операционные и финансовые результаты за 2К24 и 1П24 соответствуют ожиданиям экспертов и консенсус-прогнозу. Несмотря на снижение производства в связи с капитальным ремонтом, выручка и EBITDA выросли на фоне заблоговременного формирования запасов и приобретения «А-Групп». Совет директоров компании рекомендовал выплатить дивиденды за 2К24 в размере 31,06 руб. на акцию

Производство стали и чугуна ожидаемо снизилось на 8% г/г до 5,2 млн тонн и 15% г/г до 4,8 млн тонн соответственно в связи с капитальным ремонтом доменной печи No5. В результате, общие продажи металлопродукции продемонстрировали спад с 5,5 млн тонн в 1П23 до 5,2 млн тонн в 1П24 ввиду сокращения продаж полуфабрикатов во время капремонтов.

Строительный сектор играет ключевую роль в потреблении продукции металлургической промышленности в России. По оценкам экспертов, доля строительства и инфраструктуры в потреблении стали может достигать 80%, при этом на жилищное строительство приходится лишь часть этого спроса, наряду с промышленными и инфраструктурными проектами. Так, для компании ММК продажи горячекатаной стали, широко используемой в строительстве, составляют 35-45% выручки.

👉 Недавно мы разбирали стратегию развития Северстали до 2028 года, в которой делается акцент на рост капитальных затрат с одновременным сохранением дивидендов.

Сегодня мы проанализируем отчет за 2 квартал 2024 и посмотрим, удается ли компании справляться с этой непростой задачей.

📉 Производство чугуна снизилось на 28% кв/кв, а производство стали на 20% из-за ремонта доменной печи.

📈 Продажи готовой металлопродукции выросли на9% кв/кв на фоне начала строительного сезона, а также консолидации результатов дистрибьютора «А ГРУПП», который был куплен в апреле этого года.

✔️ Снижение продаж полуфабрикатов (чугуна и слябов) на 95% кв/кв также обусловлено ремонтом на доменной печи. Это временное явление, ничего страшного в нем нет.

👍 Отдельно отметим опережающий спрос на продукцию с высокой добавленной стоимостью (трубы, прокат с полимерным покрытием, оцинкованный прокат), продажи которой выросли на 15% г/г. Такая продукция наиболее маржинальна и ценна для Северстали, так как занимает меньше объема (что позволяет экономить на логистике), но при этом продается значительно дороже, чем стандартный стальной прокат. Сейчас на продукцию с ВДС приходится уже 54% выручки.

, чистая прибыль Р62,05 млрд (-29,1% г/г)")

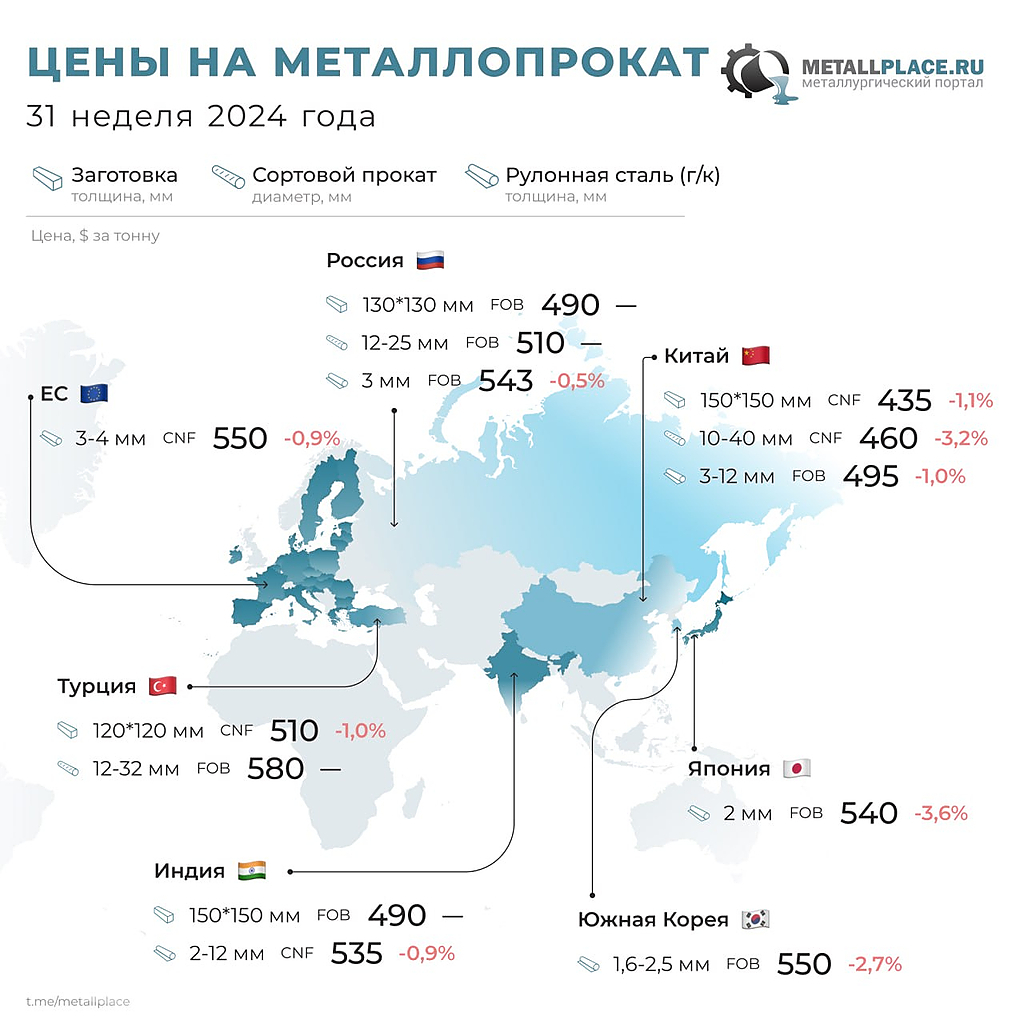

🏭 По данным WSA, в мае 2024 г. было произведено 161,4 млн тонн стали (+0,5% г/г), месяцем ранее — 165,1 млн тонн (+1,5% г/г). По итогам полугодия — 954,6 млн тонн (0% г/г). Основной вклад в улучшение глобального производства стали в июне внёс Китай, флагман сталелитейщиков (56,7% от общего выпуска продукции) произвёл 91,6 млн тонн (+0,2% г/г). Но, относительно высокое производство стали в сочетании с низким спросом на сталь привели к увеличению запасов, поэтому Китайские компании вынуждены наращивать экспорт (негативно скажется для экспортёров других стран, в том числе российских сталеваров).

Выручкадостигла 220,4 млрд.р (+17% кв/кв) почти добралась до максимумах 2021 г. (236 млрд.р)

Чистая прибыль: 35,9 млрд.р (-27 кв/кв)

EBITDA: 61.2 млрд.р (-6% кв/кв)

Свободный денежный поток: 24.3 млрд.р (-27% кв/кв)

Производство чугуна: 2 млн.т. (снизилось на 28% кв/кв)

Выплавка стали: 2,32 млн.т. (снизилось на 20% кв/кв)

Продажи металлопродукции: 2,68 млн.т. (выросли на 8%)

Стоит отметить два важных момента, во-первых, выплавка стали и производство находится на минимальных значениях за последние 10 лет из-за планового ремонта доменной печи на Череповецком металлургическом комбинате. Это позволит повысить надежность и производительность объекта, а также снизить себестоимость продукции и выбросы CO2. Во-вторых, маржинальность упала из-за приобретения крупнейшего металлотрейдера в РФ – А Групп ( металлотрейдерский бизнес сам по себе низкомаржинальный).

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.