Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВсем добрый вечер!

Выкладываю анализ по Северсталь.

Текст под картинками.

Авто-репост. Читать в блоге >>>

| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 1 579,1 млрд |

| Выручка | 917,0 млрд |

| EBITDA | 327,5 млрд |

| Прибыль | 241,3 млрд |

| Дивиденд ао | 229,81 |

| P/E | 6,5 |

| P/S | 1,7 |

| P/BV | 2,5 |

| EV/EBITDA | 4,1 |

| Див.доход ао | 12,2% |

| Северсталь Календарь Акционеров | |

| 13/05 Закрытие реестра для ГОСА Северстали | |

| 27/05 Заседание суда с ФАС по делу о завышении цен на горячекатаный прокат | |

| 07/06 Годовое собрание акционеров, утвержд. дивов | |

| 07/06 ГОСА по дивидендам за 1 квартал 2024 года в размере 38,3 руб/акция | |

| 17/06 CHMF: последний день с дивидендом 191,51 руб | |

| 17/06 CHMF: последний день с дивидендом 38,3 руб | |

| 18/06 CHMF: закрытие реестра по дивидендам 191,51 руб | |

| 18/06 CHMF: закрытие реестра по дивидендам 38,3 руб | |

| Прошедшие события Добавить событие | |

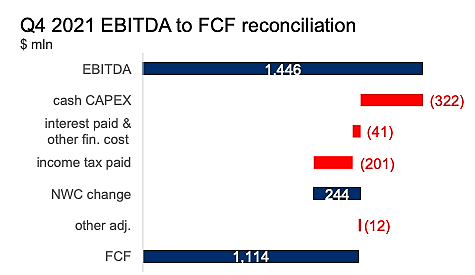

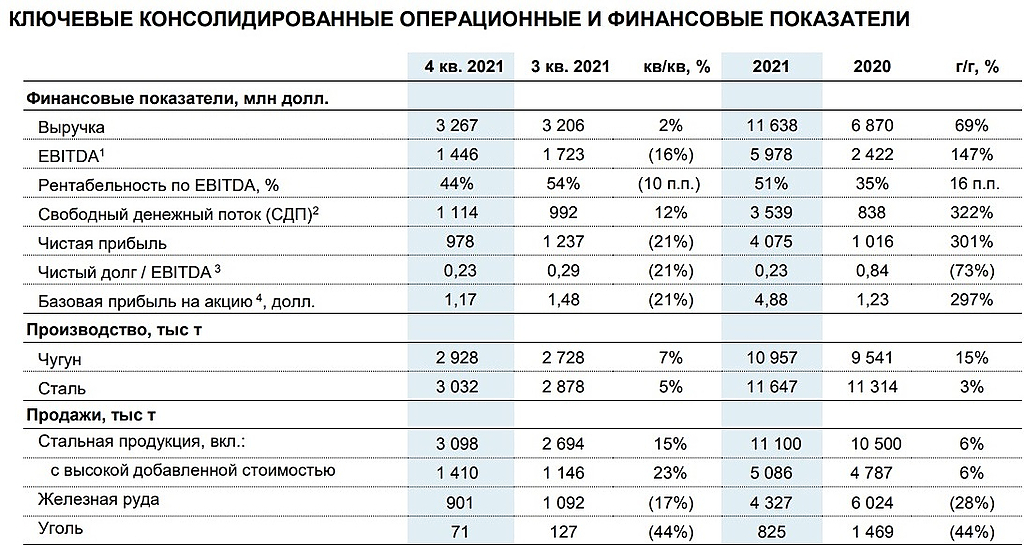

Северсталь отчиталась за 2021 год, вот основные показатели (скрин из пресс-релиза):

Отчетный год был для компании рекордным по всем основным финансовым показателям: выручке, EBITDA и чистой прибыли. Причем прирост показателей год к году впечатляющий (можно посмотреть в последнем столбце таблицы выше). Все это результаты сказочно позитивной для отрасли черной металлургии ценовой конъюнктуры в 2021 году (которая явилась следствием регуляторных изменений в Китае и супермягкой монетарной политики мировых центральных банков). Можно сказать, что результаты года — это отражение суперпика в традиционно циклической отрасли. Такой конъюнктуры и, стало быть — результатов не было и, вероятно, не будет в течение многих лет. Уже в результатах завершающего квартала года можно увидеть снижение EBITDA (маржинальности по EBITDA также) и чистой прибыли. Это следствие разворота цен на сталь. Не стоит обольщаться ростом свободного денежного потока — это разовый результат от снижения оборотного капитала (в основном — снижения дебиторской и роста кредиторской задолженности), а также снижения освоения инвестиций по капитальных затратам.

Годовой отчет Северстали все видели? www.severstal.com/files/82398/Annual_Report_2021_ENG.pdf

Тимофей Мартынов, Добрый день! прошу пояснить что вы имели ввиду? что означает этот отчета? не пойму))))) Будет расти акции?

Уже сильно уменьшился чистый дол

Сильные финансовые результаты укрепили наш баланс. Общий долг сократился на 30% г/г до 1 816 млн долл., в

то время как соотношение чистого долга к EBITDA уменьшилось до 0,23 с 0,84 по состоянию на конец 4 кв. 2020.

Вот что объявленные дивиденды творят, ни не хочет продавать когда понятно, что гарантированно получит через 4 месяца 15% дивидендных выплат

Вот что объявленные дивиденды творят, ни не хочет продавать когда понятно, что гарантированно получит через 4 месяца 15% дивидендных выплат

Константин Лебедев, откуда 15%? За 4 квартал 6,5%… Вы считаете, что за 1 квартал 22 года 8-9% будет?

Вот что объявленные дивиденды творят, ни не хочет продавать когда понятно, что гарантированно получит через 4 месяца 15% дивидендных выплат

Еще одним проектом, над которым мы работаем, является строительство собственного производства горячебрикетированного железа. Это на очень предварительной стадии, суммы инвестиций в это направление пока относительно малы, мы на стадии проектной документации— заместитель генерального директора «Северстали» по финансам и экономике Алексей Куличенко

Если взять консенсус-прогноз по ценам на момент введения [нового расчета НДПИ и акциза на сталь], размер дополнительных налоговых выплат для нашей компании составит $280-290 млн (21,21-21,97 млрд руб. — ред) в 2022 году. Если цены изменятся, изменятся и эти цифры— заместитель генерального директора «Северстали» по финансам и экономике Алексей Куличенко

Сейчас цены [на горячекатаный прокат] на экспортном рынке выросли, и мы в ситуации, когда на российском рынке — негативная премия по отношению к экспорту, цены [в России] не могут расти с такой же скоростью, как на экспорте. В целом, мы продаем на экспорт дороже, чем на российском рынке— заместитель генерального директора «Северстали» по финансам и экономике Алексей Куличенко

EBITDA я посчитал верно и как обычно намудрил с FCF

FCF — (1526-500-37-300+125-25), основная ошибка это в прогнозе CAPEX $500 млн. а по факту $322 млн., так же в прогнозе уменьшение оборотного капитала на $125, а по факту вышло уменьшение на $244 млн. и налогов меньше на $100 млн. видимо пошлины были уплачены вперед через авансы в 3-ем квартале.

ПАО "Северсталь" заплатило $1 млн за 24,5% в ООО «ВиндарСеверсталь», которая была приобретена в сентябре 2021 года/

«Северсталь» выкупила у АО "Роснано" 24,5% в СП «Башни ВРС» (в ноябре 2021 года переименовано в «ВиндарСеверсталь») — .

Сделка была закрыта в сентябре, доля «Северстали» в СП выросла до 49%. Доля другого партнера — испанской компании Windar Renovables S.L. — осталась на прежнем уровне в размере 51%.

«Северсталь» заплатила $1 млн за долю «Роснано» в «ВиндарСеверстали» (interfax.ru)

Годовой отчет Северстали все видели? www.severstal.com/files/82398/Annual_Report_2021_ENG.pdf

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.