Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийРекордные дивиденды Северстали должны скрасить акционерам снижение стоимости акций компании - Финам

«Северсталь» представила сильные результаты по итогам года, которые в целом совпали с ожиданиями. Компания достигла в прошлом году рекордных результатов. Выручка увеличилась на 69,4%. Показатель EBITDA вырос в 2,5 раза, а свободный денежный поток и чистая прибыль подскочили в исключительно благоприятном 2021 г. более чем в 4 раза по отношению к трудному 2020 г.

Это в основном обусловлено ценовой ситуацией на рынке металлопродукции, которой компания сумела воспользоваться в полной мере. Выплавка чугуна за год возросла на 14,8%, а выпуск стали увеличился на 2,9%. Продажи стальной продукции выросли в натуральном выражении на 5,7%, в том числе с высокой добавленной стоимостью на 6,2%, в то время как продажи железной руды сократились на 28,2%, а продажи угля упали на 43,8%.

Авто-репост. Читать в блоге >>>

| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 826,8 млрд |

| Выручка | 712,9 млрд |

| EBITDA | 137,6 млрд |

| Прибыль | 32,0 млрд |

| Дивиденд ао | – |

| P/E | 25,8 |

| P/S | 1,2 |

| P/BV | 1,7 |

| EV/EBITDA | 6,2 |

| Див.доход ао | 0,0% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Северсталь акции

987₽ -0.7%

-

Уже сильно уменьшился чистый дол

Сильные финансовые результаты укрепили наш баланс. Общий долг сократился на 30% г/г до 1 816 млн долл., в

то время как соотношение чистого долга к EBITDA уменьшилось до 0,23 с 0,84 по состоянию на конец 4 кв. 2020.

Константин Лебедев, это по причине продажи Воркута уголь? Или их вроде ещё не продали? Сделка не оплачена?

Вот что объявленные дивиденды творят, ни не хочет продавать когда понятно, что гарантированно получит через 4 месяца 15% дивидендных выплат

Константин Лебедев, никак не увидишь

у этой акции график — ( смотри синхронно три графика и понемногу используй технич анализ )

северстали — найлучший из всех, все важные средние линии были снизу-вверх — выбиты и выбит

падающий канал

у нлмк график немного хуже и акция почти вернулась в падающий канал — хотя все важные средние линии

снизу-вверх тоже выбиты

а также у нлмк пробит сегодня вниз локальный растущий тренд в отличие от северстали — смотри график

у ммк — график-- явно слабее — ни одна важная средняя ни падающий канал пока не выбиты и нужно хорошо потрудится на мой взгляд чтобы их выбить снизу и потом пойти в рост--- смотри график

в том числе вероятно это связано и с тем что экспорт сейчас выгодннее внутр цен как указал руководитель

северстали — смотри выше об этом а это выгодно и северстали и нлмк в условиях нового налогообложения

на мой взгляд такова правда жизни == только цифры и факты

ну а дивдоха здесь в годовом == самая высокая — 6.8*4=27 проц

главное преимущество акций черных металлургов- сложнее манипулировать их курсом

поскольку нет ликвидного фьюча --но как это делается --это уже высший пилотаж

(в случаях слабого рынка рано утром и поздно вечером вероятны манипуляции на малых объемах)

падение акций под эвакуацию в известных республиках — нужно все читать внимательно

--сначала сообщили о готовности эвакуации детей стариков и женщин

--потом сообщили что не сразу сейчас а где-то в будущее время

--а еще потом позднее сообщили — эвакуировать будут сначала детские дома и дома престарелых

впереди встреча Лаврова и Блинкена — будет в конце следующей недели

что говорит скорее о том что негативных событий на выходные пока ожидать не очень вероятно

к тому же на высоком уровне говорят о продлении переговорного процесса

в будущем компания вероятно будет лидером по испльзованию зеленой и водородной эергетики

— у такой продукции могут быть особые цены

поэтому угли почти продали — чтобы производство продукции стало ближе к стандартам ESG и

было без аварий

- Дивиденды по Северстали за 2022 год могут быть на уровне 180-190 рублей - Солид

Сегодня отчиталась одна из наших любимых компаний – «Северсталь». Как обычно, пробежимся по основным моментам.

1. Выручка выросла на 2% кв/кв, а EBITDA упала на 16%. Такой «рассинхрон» объясняется падением цен на сталь, введением экспортной пошлины и ростом объёмов реализации. Как мы и предполагали ранее, металлурги достигли пика цикла. Менеджмент в прогнозе по рынку не особо оптимистичен. Снижение цен может продолжится из-за кризиса строительной отрасли в Китае, дефицита полупроводников в автопроизводстве по всему миру, а также из-за замедления спроса на недвижимость в РФ на фоне роста ставок. Исторически сейчас высокие цены, поэтому вполне логично ожидать коррекции. Однако радует то, что в начале года цены успели подрасти, что даёт надежды на успешный первый квартал.

2. Следующий момент связан со свободным денежным потоком и дивидендами. Свободный денежный поток был рекордным из-за высвобождения оборотного капитала. Менеджмент рекомендовал на дивиденды 109,81 рубля, что больше, чем FCF. Это рекордные суммы. Но не всё так гладко. «Северсталь», как нам кажется, вынужденно повысила прогноз по капзатратам на 2022 год, как того просило правительство. Поэтому, вероятнее всего, такие высокие дивиденды последние, далее ожидаем снижения. За 2021 год компания выплатит в совокупности почти 327 рублей на акцию.

Авто-репост. Читать в блоге >>>

Вот что объявленные дивиденды творят, ни не хочет продавать когда понятно, что гарантированно получит через 4 месяца 15% дивидендных выплат

Константин Лебедев, откуда 15%? За 4 квартал 6,5%… Вы считаете, что за 1 квартал 22 года 8-9% будет?

Андрей Пушенко, Возможно цены на метал отскочили и еще есть немного времени угольный актив продать.

Вот что объявленные дивиденды творят, ни не хочет продавать когда понятно, что гарантированно получит через 4 месяца 15% дивидендных выплат

Константин Лебедев, откуда 15%? За 4 квартал 6,5%… Вы считаете, что за 1 квартал 22 года 8-9% будет?- Вот что объявленные дивиденды творят, ни не хочет продавать когда понятно, что гарантированно получит через 4 месяца 15% дивидендных выплат

- Информация из канала t.me/investgrooop

🔥🇷🇺 ГРУППА СЕВЕРСТАЛЬ УВЕЛИЧИЛА В IV КВАРТАЛЕ ПРОДАЖИ СТАЛИ НА 15% К III КВАРТАЛУ, ДО 3,098 МЛН ТОНН — КОМПАНИЯ

КАПЗАТРАТЫ СЕВЕРСТАЛИ В 2021 Г. СОСТАВИЛИ $1,157 МЛРД — КОМПАНИЯ

СЕВЕРСТАЛЬ ПОВЫСИЛА В IV КВАРТАЛЕ ВЫРУЧКУ НА 2% К III КВАРТАЛУ, ДО $3,267 МЛРД (ПРОГНОЗ — $3,281 МЛРД)

EBITDA СЕВЕРСТАЛИ В IV КВАРТАЛЕ УПАЛА НА 16% К III КВАРТАЛУ, ДО $1,446 МЛРД (ПРОГНОЗ — $1,497 МЛРД)

СЕВЕРСТАЛЬ ПОВЫСИЛА ОРИЕНТИР ПО CAPEX 2022 ДО $1,6 МЛРД — ПРЕЗЕНТАЦИЯ

📈Технически интересная картина складывается.

Произошел вынос из клина вверх. Сейчас идет накопление импульса и тест формации.

Есть над чем задуматься, цели выше🚀

Северсталь может построить собственное производство горячебрикетированного железа

Северсталь может построить собственное производство горячебрикетированного железаЕще одним проектом, над которым мы работаем, является строительство собственного производства горячебрикетированного железа. Это на очень предварительной стадии, суммы инвестиций в это направление пока относительно малы, мы на стадии проектной документации

— заместитель генерального директора «Северстали» по финансам и экономике Алексей Куличенко

«Северсталь» рассматривает строительство своего производства горячебрикетированного железа — Экономика и бизнес — ТАСС (tass.ru)

Авто-репост. Читать в блоге >>>- Размер дополнительных налоговых выплат для Северстали в 22 г составит $280-290 млн

Если взять консенсус-прогноз по ценам на момент введения [нового расчета НДПИ и акциза на сталь], размер дополнительных налоговых выплат для нашей компании составит $280-290 млн (21,21-21,97 млрд руб. — ред) в 2022 году. Если цены изменятся, изменятся и эти цифры

— заместитель генерального директора «Северстали» по финансам и экономике Алексей Куличенко

«Северсталь» оценивает допвыплаты от акциза на сталь, нового НДПИ в $280-290 млн в 2022 г. (fomag.ru)

Авто-репост. Читать в блоге >>> - Северсталь продает на экспорт дороже, чем на российском рынке

Сейчас цены [на горячекатаный прокат] на экспортном рынке выросли, и мы в ситуации, когда на российском рынке — негативная премия по отношению к экспорту, цены [в России] не могут расти с такой же скоростью, как на экспорте. В целом, мы продаем на экспорт дороже, чем на российском рынке

— заместитель генерального директора «Северстали» по финансам и экономике Алексей Куличенко

«Северсталь» продает прокат на экспорт дороже, чем на внутренний рынок — Экономика и бизнес — ТАСС (tass.ru)

Авто-репост. Читать в блоге >>>  Сегодня вышли финансовые результаты Северстали за 4 квартал и весь 2021 год по МСФО.

Сегодня вышли финансовые результаты Северстали за 4 квартал и весь 2021 год по МСФО.

По сравнению с 3 кварталом 2021 года:

1. Выручка выросла на 2%.

2. EBITDA упала на 16%.

3. Чистая упала на 21%.

По сравнению с 2020 годом:

1. Выручка выросла на 69%.

2. EBITDA выросла на 147%.

3. Чистая прибыль выросла на 301%.

Хороший отчет вышел сегодня у Северстали! Все основные финансовые показатели по итогам года показали существенный рост!

Помимо хорошего отчета совет директоров Северстали предложил выплатить самые высокие квартальные дивиденды в истории

компании в размере 109.81 рубля, что составляет к текущей стоимости акций аж 6.7%. Неудивительно, что при таком обилии

положительных новостей акции Северстали умудряются расти сегодня несмотря на сильное падение рынка.- Дивидендная доходность акций Северстали в 2022 году может достичь двузначных значений - Промсвязьбанк

Северсталь представила сильные результаты по итогам 2021 года, закрепив за собой лидирующие позиции в сталелитейной отрасли. Несмотря на продолжавшееся снижение «стальных» котировок в 4 квартале, предприятие продемонстрировало рост выручки, как квартал к кварталу, так и год к году. Так, выручка компании выросла на 69,4% г/г до 11,6 млрд долл., а EBITDA в 2,5 раза до 5,9 млрд долл. тем самым приблизившись к исторически высоким результатам. Совет директоров рекомендовал утвердить дивиденды за 4 кв. 2021 г. в размере 109,81 руб. на одну акцию. C учетом ранее объявленных дивидендов за 1-3 кварталы 2021 года, дивиденды за 12 месяцев 2021 года могут составить 277,3 рублей на акцию, что при средних ценах на акцию в 1579,6 руб., эквивалентно 17,5% доходности годовых (в рамках нашего прогноза). Несмотря на замедление общемирового спроса на сталелитейную продукцию, мы полагаем, что Северсталь способна сохранять свой привлекательный дивидендный профиль в 2022 году. По нашим оценкам, дивидендная доходность акций Северстали может достичь двузначных значений (13-14%).

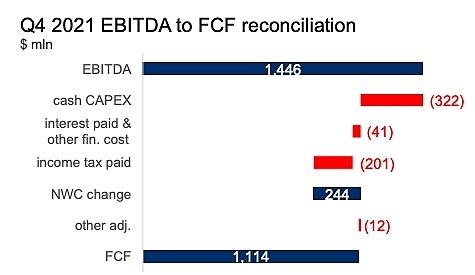

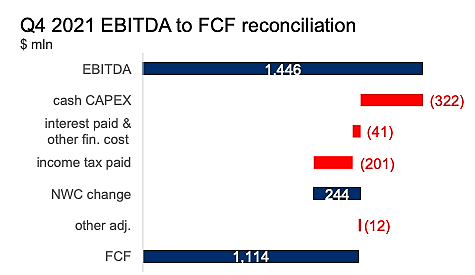

Авто-репост. Читать в блоге >>> EBITDA я посчитал верно и как обычно намудрил с FCF

FCF — (1526-500-37-300+125-25), основная ошибка это в прогнозе CAPEX $500 млн. а по факту $322 млн., так же в прогнозе уменьшение оборотного капитала на $125, а по факту вышло уменьшение на $244 млн. и налогов меньше на $100 млн. видимо пошлины были уплачены вперед через авансы в 3-ем квартале.

Константин Лебедев, отчет неплохой но не к добру эта срочная эвакуация на донбассе — что-то наверное знают

- Северсталь заплатила $1 млн за долю в "ВиндарСеверстали"

ПАО "Северсталь" заплатило $1 млн за 24,5% в ООО «ВиндарСеверсталь», которая была приобретена в сентябре 2021 года/

«Северсталь» выкупила у АО "Роснано" 24,5% в СП «Башни ВРС» (в ноябре 2021 года переименовано в «ВиндарСеверсталь») — .

Сделка была закрыта в сентябре, доля «Северстали» в СП выросла до 49%. Доля другого партнера — испанской компании Windar Renovables S.L. — осталась на прежнем уровне в размере 51%.

«Северсталь» заплатила $1 млн за долю «Роснано» в «ВиндарСеверстали» (interfax.ru)

Авто-репост. Читать в блоге >>>

Годовой отчет Северстали все видели? www.severstal.com/files/82398/Annual_Report_2021_ENG.pdf

Тимофей Мартынов, Добрый день! прошу пояснить что вы имели ввиду? что означает этот отчета? не пойму))))) Будет расти акции? "Северсталь" События (действия), оказывающие, по мнению эмитента, существенное влияние на стоимость или котировки его ценных бумаг

"Северсталь" События (действия), оказывающие, по мнению эмитента, существенное влияние на стоимость или котировки его ценных бумаг

2. Содержание сообщения

2.1. Краткое описание события (действия), наступление (совершение) которого, по мнению эмитента, оказывает влияние на стоимость или котировки его ценных бумаг:

раскрытие информации, направляемой (представляемой) эмитентом органу (организации), регулирующему рынок иностранных ценных бумаг, иностранному организатору торговли и (или) иным организациям в соответствии с иностранным правом для целей ее раскрытия среди иностранных инвесторов: пресс-релиз: «Северсталь публикует операционные и финансовые результаты за 4 кв....

Авто-репост. Читать в блоге >>> Северсталь объявляет о плане инвестиций на 2022 год.

Северсталь объявляет о плане инвестиций на 2022 год.

www.metalinfo.ru/ru/news/134305- Рынок горячекатаного проката и рынок металлургической продукции остается перегрет — Северсталь

Фундаментально рынок горячекатаного проката и рынок металлургической продукции остается перегрет. Связно это, в том числе с разного рода ограничениями

— заместитель гендиректора «Северстали» по финансам и экономике Алексей Куличенко

Предложение стали все еще ограничено из-за экологических ограничений в Китае, где металлургические компании сокращают производство, а также в силу сохраняющихся из-за пандемии проблем в мировых цепочках поставок.

Год начался, если мы говорим про ориентир для российского экспорта, с цен чуть ниже $800 за тонну проката, но сегодня цена уже приближается к $900. Это выше наших ожиданий

Предложение будет стабилизироваться, давление на цены снизится, и во второй половине года можно ожидать коррекции.

«Северсталь»: перегрев на мировом рынке стали сохранится до второй половины 2022 года — Экономика и бизнес — ТАСС (tass.ru)

Авто-репост. Читать в блоге >>> - Северсталь - наиболее высококачественная ставка на стальной сектор - Атон

Хорошие показатели прибыли Северстали еще раз подтверждают, что российские производители стали продолжают успешно работать и способны выплачивать необычайно высокие дивиденды даже в условиях коррекции цен на сталь. Северсталь отчиталась о EBITDA на уровне $1.5 млрд (+104% г/г) и дала ориентир по дивидендам в размере 109.81 руб. на акцию, что соответствует доходности 6.8%. Цены на сталь восстанавливаются, и в структурном плане нам нравятся российские производители стали, среди которых нашим фаворитом является Евраз. На наш взгляд, высокие мультипликаторы, с которыми торгуется Северсталь (EV/EBITDA 2022П 4.7x), оправданы высокой операционной эффективностью компании, но все же предпочитаем Евраз с учетом его дешевизны (3.4x EV/EBITDA) и перспективами восстановления стоимости после выделения Распадской.

Краткая оценка финансовых показателей: стремительный рост FCF. Северсталь сообщила о снижении ряда квартальных показателей прибыли: выручка за 4К21 года составила $3 267 млн (+2% кв/кв), но EBITDA снизилась на 16% кв/кв до $1 446 млн, а рентабельность EBITDA упала до 44% против 54% в 3К21. При этом FCF достиг $1 114 млн, увеличившись на 12% кв/кв. Показатели в целом совпали с консенсус-прогнозом, хотя фактический результат по EBITDA оказался немного (-3%) ниже консенсус-прогноза. Неожиданно позитивной оказалась динамика FCF, который вырос на 12% кв/кв за счет высвобождения оборотного капитала (в объеме $244 млн). Северсталь рекомендовала выплатить финальные дивиденды в размере 109.81 руб. на акцию, что соответствует доходности 6.8%. Дата закрытия реестра для получения дивидендов – 31 мая. Северсталь повысила прогноз по капзатратам в 2022 до $1.6 млрд (ранее ожидалось, что они составят $1.3 млрд).

Авто-репост. Читать в блоге >>> - Северсталь - дивиденды по результатам 2021 года — рекомендация совета директоров

Совет директоров Северсталь рекомендовал выплатить дивиденды по результатам 2021 года.

Акция: Северсталь-2-ао

Дивиденд на акцию: 109,81 руб.

Дата закрытия реестра: 31.05.2022

Тип сф: Решения совета директоров (наблюдательного совета)

Текст сущфакта:

Сведения о кворуме заседания совета директоров эмитента: кворум для проведения заседания и принятия решения по вопросам повестки дня имелся; результаты голосования по вопросам о принятии решений и содержание решений, принятых советом директоров эмитента:

1. Результаты голосования: по итогам голосования решение принято.

Принятое решение:

Созвать годовое общее собрание акционеров ПАО «Северсталь» по итогам 2021 года в форме собрания — совместного присутствия акционеров для обсуждения вопросов повестки дня и принятия решений по вопросам, поставленным на голосование, с предварительным направлением (вручением) бюллетеней для голосования до проведения годового общего собрания акционеров.

А также определить:

Дату проведения годового общего собрания акционеров: 20 мая 2022 года.

Место проведения годового общего собрания акционеров: Российская Федерация, Вологодская область, г. Череповец, улица Жукова, дом 4, здание дирекции по персоналу, конференц-зал.

Время начала регистрации лиц, участвующих в собрании: 11 часов 00 минут.

Время начала проведения годового общего собрания акционеров: 12 часов 00 минут.

Почтовый адрес, по которому могут направляться заполненные бюллетени: 162608, Российская Федерация, Вологодская область, город Череповец, улица Мира, 30, здание центральной проходной ПАО «Северсталь», кабинет 101.

Адрес сайта в информационно-телекоммуникационной сети «Интернет», на котором может быть заполнена электронная форма бюллетеней: www.e-vote.ru/.

2. Результаты голосования: по итогам голосования решение принято.

Принятое решение:

Определить дату определения (фиксации) лиц, имеющих право на участие в годовом общем собрании акционеров ПАО «Северсталь» по итогам 2021 года, по данным реестра владельцев именных ценных бумаг общества по состоянию на конец операционного дня 25 апреля 2022 года.

3. Результаты голосования: по итогам голосования решение принято.

Принятое решение:

Утвердить рекомендации годовому общему собранию акционеров ПАО «Северсталь» о выплате (объявлении) дивидендов по результатам 2021 года в размере 109 рублей 81 копейка на одну обыкновенную именную акцию. Форма выплаты дивидендов: денежные средства. Выплата дивидендов в денежной форме осуществляется в безналичном порядке обществом. Предложить 31 мая 2022 года в качестве даты, на которую определяются лица, имеющие право на получение дивидендов по результатам 2021 года.

4. Результаты голосования: по итогам голосования решение принято.

Принятое решение:

Утвердить политику по аудиту и обеспечению уверенности ПАО «Северсталь» на период до 31 декабря 2023 года в новой редакции.

5. Результаты голосования: решение принято большинством голосов членов совета директоров эмитента, не заинтересованных в совершении сделок и отвечающих требованиям, установленным п.3 ст.83 Федерального закона от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах» (далее – «Закона об АО).

Принятое решение:

Предоставить согласие на совершение и одобрить сделки, в совершении которых имеется заинтересованность, заключаемых ПАО «Северсталь» согласно Приложению.

В соответствии с ч. 16 ст. 30 Федерального закона от 22 апреля 1996 года N 39-ФЗ «О рынке ценных бумаг» сведения об условиях сделок, а также о лицах, являющихся их сторонами, выгодоприобретателями, не раскрываются и не предъявляются до совершения сделок.

6. Результаты голосования: решение принято большинством голосов членов совета директоров эмитента, не заинтересованных в совершении сделок и отвечающих требованиям, установленным п.3 ст.83 Закона об АО.

Принятое решение:

В порядке, предусмотренном Законом об АО, определить, что цена имущества по сделкам, в совершении которых имеется заинтересованность, изложенным в Приложении, является рыночной.

Дата проведения заседания совета директоров эмитента, на котором приняты решения: 17 февраля 2022 г.

Дата составления и номер протокола заседания совета директоров эмитента, на котором приняты решения:

17.02.2022 г., номер протокола № 1/2022.

Вид, категория (тип), серия (при наличии) и иные идентификационные признаки ценных бумаг, указанные в решении о выпуске таких ценных бумаг: акции обыкновенные именные бездокументарные; международный код (номер) идентификации ценных бумаг (ISIN): RU0009046510; регистрационный номер выпуска (дополнительного выпуска) ценных бумаг: государственный регистрационный номер выпуска 1-02-00143-A; дата его регистрации: дата государственной регистрации 30.11.2004.

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=30

Дивиденды Северсталь: https://smart-lab.ru/q/CHMF/dividend/

Авто-репост. Читать в блоге >>>

А то что я ошибся на $100 млн с изменением оборотного капитала это я не криворукий, а то что менеджмент чего то сильно подшаманил, так как отношение оборотного капитала к выручке опустилась ниже 6% чего никогда не было;

Константин Лебедев,

это мало?

Годовой отчет Северстали все видели? www.severstal.com/files/82398/Annual_Report_2021_ENG.pdf

Тимофей Мартынов, Ни чего не понял, английским не владею… но Дивы не плохие... Годовой отчет Северстали все видели? www.severstal.com/files/82398/Annual_Report_2021_ENG.pdf

Годовой отчет Северстали все видели? www.severstal.com/files/82398/Annual_Report_2021_ENG.pdf- "Северсталь" События (действия), оказывающие, по мнению эмитента, существенное влияние на стоимость или котировки его ценных бумаг

2. Содержание сообщения

2.1. Краткое описание события (действия), наступление (совершение) которого, по мнению эмитента, оказывает влияние на стоимость или котировки его ценных бумаг:

раскрытие информации, направляемой (представляемой) эмитентом органу (организации), регулирующему рынок иностранных ценных бумаг, иностранному организатору торговли и (или) иным организациям в соответствии с иностранным правом для целей ее раскрытия среди иностранных инвесторов: пресс-релиз:

Уведомление о проведении звонка по операционным и финансовым результатам

за 4 кв....

Авто-репост. Читать в блоге >>>

Северсталь - факторы роста и падения акций

- У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100%, как следствие, рекордно низкая себестоимость (20.11.2024)

- У Северстали самая большая доля продукции с выс добавленной стоимостью среди металлургов РФ (20.11.2024)

- Возможно, что мировой (китайский) рынок стали в 2024 пройдет свое дно, т.к. 100% всех производителей в Китае убыточны при текущем уровне цен (20.11.2024)

- Стратегия 2028 планирует зарабатывать +150 млрд EBITDA к уровню 2023 года, то есть всего около 410 млрд EBITDA (или +2,6 млн т металлопродукции) (20.11.2024)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Снижение цен на сталь в Китае, отсутствие свободных продаж на экспорт (20.11.2024)

- Из-за высокой ставки в 2025 году стройка в РФ накроется медным тазом, отрасль скорее всего покажет худший результат, чем в 2024 году (20.11.2024)

- Пик капитальных затрат в 2025 году ~170 млрд руб (20.11.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Северсталь - описание компании

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.

Чтобы купить акции, выберите надежного брокера: