| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 783,4 млрд |

| Выручка | 744,9 млрд |

| EBITDA | 160,6 млрд |

| Прибыль | 81,0 млрд |

| Дивиденд ао | 0 |

| P/E | 9,7 |

| P/S | 1,1 |

| P/BV | 1,5 |

| EV/EBITDA | 4,9 |

| Див.доход ао | 0,0% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Северсталь акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

С металургами нужно понимать и всегда держать в голове цикличность этого сектора и если цены на сырье поудут вниз, то лучше на какое то время выйти, так как спекулянты загонять цены ниже, чем справедливая цена. Тогда и нужно будет вернуть позиции.

С металургами нужно понимать и всегда держать в голове цикличность этого сектора и если цены на сырье поудут вниз, то лучше на какое то время выйти, так как спекулянты загонять цены ниже, чем справедливая цена. Тогда и нужно будет вернуть позиции.

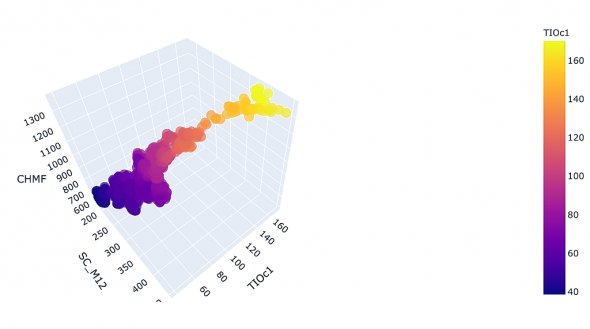

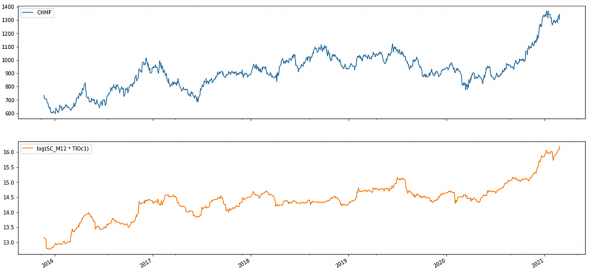

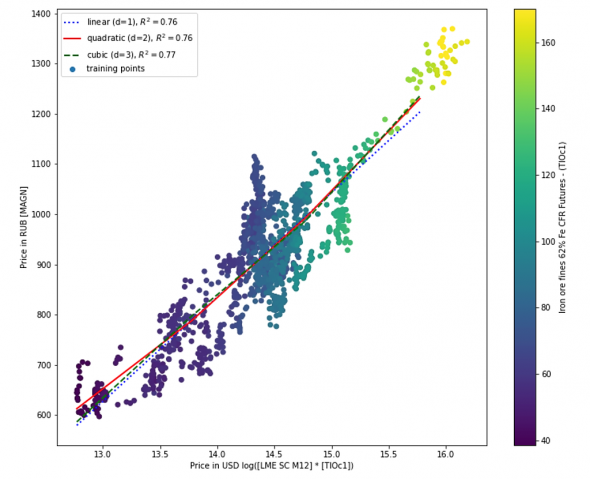

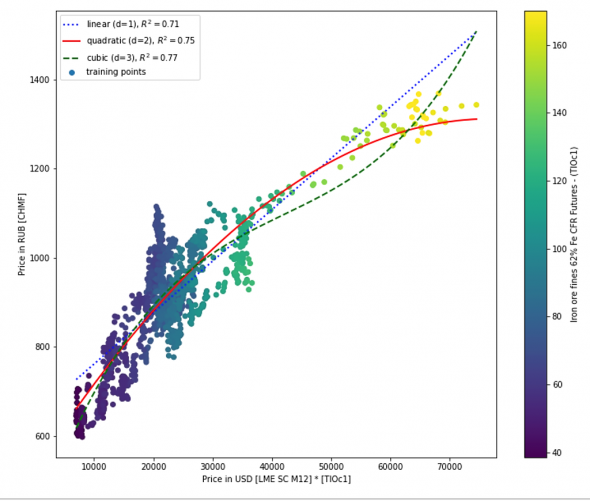

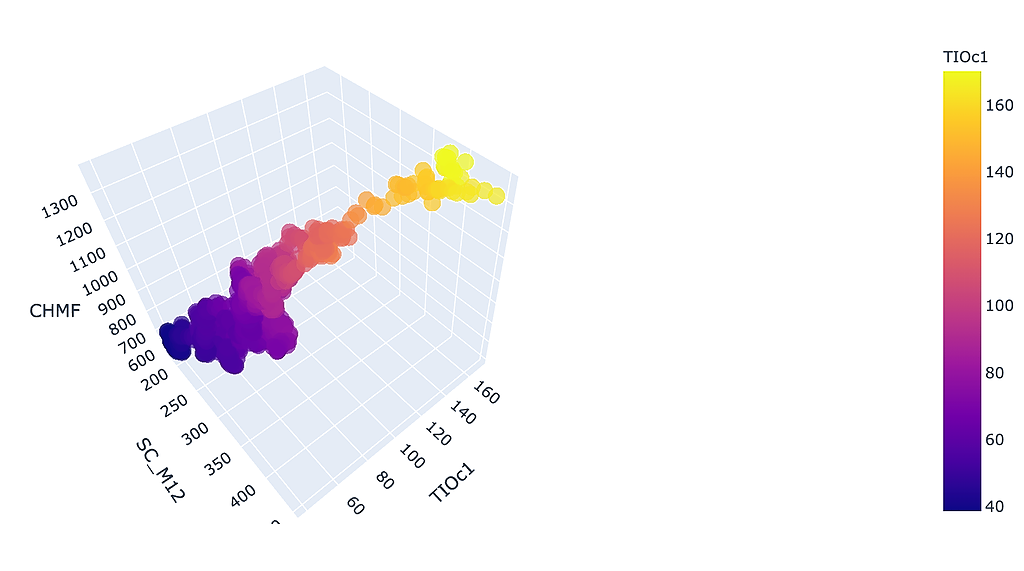

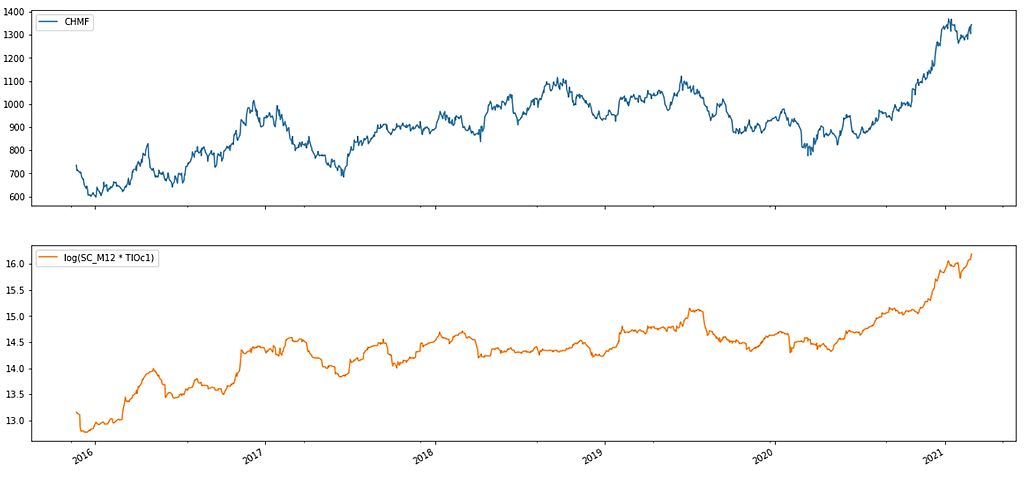

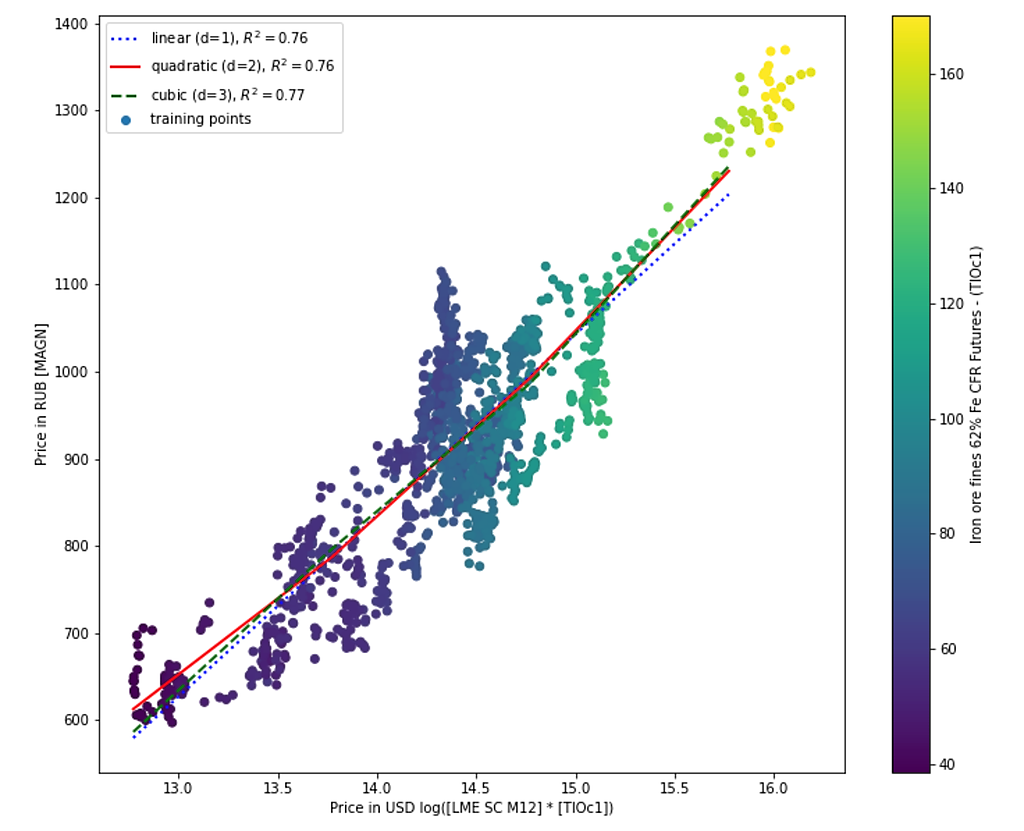

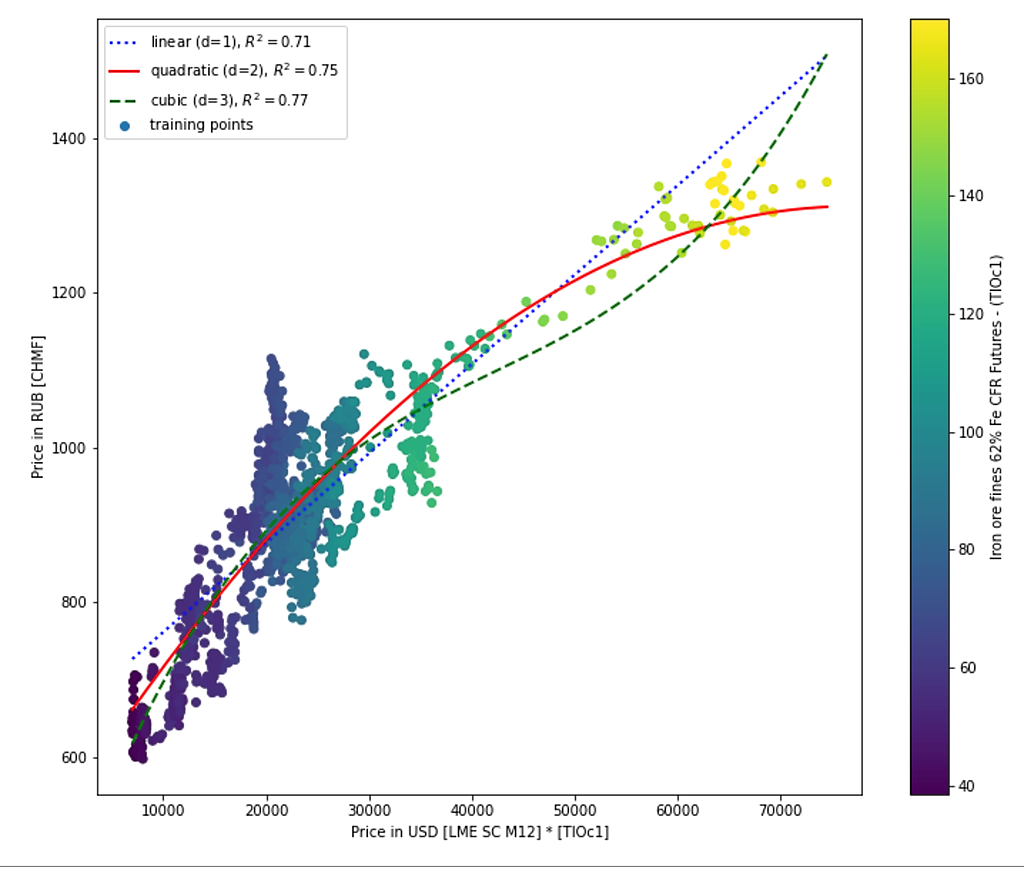

Поделился CHMF ~ log(SC_M12 * TIOc1)

Константин Лебедев, какие интересные у Вас картинки. С 3-й всё понятно. А на последней значения котировок распределяются по параболе и имея предел цены на жрс в 140-5$ выше не растут. А чем обусловлено значение этой функции? В формулу не переводили расчет?

Ольга, Это линейная функция регрессии(корреляция) и для металлургов удалось подобрать коэффициент детерминации > 0,76 из цен на лом и руду. Работает неплохо можно определять коридор цен ± 5% в котором будет ходить цена при отсутствии сильных факторов или когда фактор такой сейчас присутствует, то цена обязательно вернется в этот коридор при аналогичных ценах на лом и руду. Формулу написал CHMF ~ log(SC_M12 * TIOc1) и CHMF ~ SC_M12 * TIOc1 соответственном смотри подпись на картинке

SC_M12 — www.lme.com/Metals/Ferrous/Steel-Scrap (Month 12)

TIOc1 — ru.investing.com/commodities/iron-ore-62-cfr-futures?cid=992748

Черновик с расчетами

colab.research.google.com/drive/1YZ3WYrOE-7aYBLvfHkEVYNcFf_KFgTyL

Константин Лебедев,

Красивые картинки, а о чем они говорят? Будем пробивать максиум или разворот вниз?

Ганс, Это говорит, о том что цена акции имеет давольно высокий коэффициент корреляции с биржевыми ценами лом и Fe руду. И что бы не происходило на рынке цена обязательно подтянется к ценам сырья.

Константин Лебедев,

Это понятно. А прогностическая ценность у них есть? Ведь цена сырья тоже меняется не предсказуемо.

Ганс, типа может возникнуть лаг, во время которого можно опираясь на график по руде купить или продать, пока цена не скоррелировалась. Если я правильно понял, сейчас акции должны еще пойти вверх, вот и посмотрим.)Поделился CHMF ~ log(SC_M12 * TIOc1)

Константин Лебедев, какие интересные у Вас картинки. С 3-й всё понятно. А на последней значения котировок распределяются по параболе и имея предел цены на жрс в 140-5$ выше не растут. А чем обусловлено значение этой функции? В формулу не переводили расчет?

Ольга, Это линейная функция регрессии(корреляция) и для металлургов удалось подобрать коэффициент детерминации > 0,76 из цен на лом и руду. Работает неплохо можно определять коридор цен ± 5% в котором будет ходить цена при отсутствии сильных факторов или когда фактор такой сейчас присутствует, то цена обязательно вернется в этот коридор при аналогичных ценах на лом и руду. Формулу написал CHMF ~ log(SC_M12 * TIOc1) и CHMF ~ SC_M12 * TIOc1 соответственном смотри подпись на картинке

SC_M12 — www.lme.com/Metals/Ferrous/Steel-Scrap (Month 12)

TIOc1 — ru.investing.com/commodities/iron-ore-62-cfr-futures?cid=992748

Черновик с расчетами

colab.research.google.com/drive/1YZ3WYrOE-7aYBLvfHkEVYNcFf_KFgTyL

Константин Лебедев,

Красивые картинки, а о чем они говорят? Будем пробивать максиум или разворот вниз?

Ганс, Это говорит, о том что цена акции имеет давольно высокий коэффициент корреляции с биржевыми ценами лом и Fe руду. И что бы не происходило на рынке цена обязательно подтянется к ценам сырья.

Константин Лебедев,

Это понятно. А прогностическая ценность у них есть? Ведь цена сырья тоже меняется не предсказуемо.Поделился CHMF ~ log(SC_M12 * TIOc1)

Константин Лебедев, какие интересные у Вас картинки. С 3-й всё понятно. А на последней значения котировок распределяются по параболе и имея предел цены на жрс в 140-5$ выше не растут. А чем обусловлено значение этой функции? В формулу не переводили расчет?

Ольга, Это линейная функция регрессии(корреляция) и для металлургов удалось подобрать коэффициент детерминации > 0,76 из цен на лом и руду. Работает неплохо можно определять коридор цен ± 5% в котором будет ходить цена при отсутствии сильных факторов или когда фактор такой сейчас присутствует, то цена обязательно вернется в этот коридор при аналогичных ценах на лом и руду. Формулу написал CHMF ~ log(SC_M12 * TIOc1) и CHMF ~ SC_M12 * TIOc1 соответственном смотри подпись на картинке

SC_M12 — www.lme.com/Metals/Ferrous/Steel-Scrap (Month 12)

TIOc1 — ru.investing.com/commodities/iron-ore-62-cfr-futures?cid=992748

Черновик с расчетами

colab.research.google.com/drive/1YZ3WYrOE-7aYBLvfHkEVYNcFf_KFgTyL

Константин Лебедев,

Красивые картинки, а о чем они говорят? Будем пробивать максиум или разворот вниз?

Ганс, Это говорит, о том что цена акции имеет давольно высокий коэффициент корреляции с биржевыми ценами лом и Fe руду. И что бы не происходило на рынке цена обязательно подтянется к ценам сырья.Поделился CHMF ~ log(SC_M12 * TIOc1)

Константин Лебедев, какие интересные у Вас картинки. С 3-й всё понятно. А на последней значения котировок распределяются по параболе и имея предел цены на жрс в 140-5$ выше не растут. А чем обусловлено значение этой функции? В формулу не переводили расчет?

Ольга, Это линейная функция регрессии(корреляция) и для металлургов удалось подобрать коэффициент детерминации > 0,76 из цен на лом и руду. Работает неплохо можно определять коридор цен ± 5% в котором будет ходить цена при отсутствии сильных факторов или когда фактор такой сейчас присутствует, то цена обязательно вернется в этот коридор при аналогичных ценах на лом и руду. Формулу написал CHMF ~ log(SC_M12 * TIOc1) и CHMF ~ SC_M12 * TIOc1 соответственном смотри подпись на картинке

SC_M12 — www.lme.com/Metals/Ferrous/Steel-Scrap (Month 12)

TIOc1 — ru.investing.com/commodities/iron-ore-62-cfr-futures?cid=992748

Черновик с расчетами

colab.research.google.com/drive/1YZ3WYrOE-7aYBLvfHkEVYNcFf_KFgTyL

Константин Лебедев,

Красивые картинки, а о чем они говорят? Будем пробивать максиум или разворот вниз?

Поделился CHMF ~ log(SC_M12 * TIOc1)

Константин Лебедев, какие интересные у Вас картинки. С 3-й всё понятно. А на последней значения котировок распределяются по параболе и имея предел цены на жрс в 140-5$ выше не растут. А чем обусловлено значение этой функции? В формулу не переводили расчет?

Ольга, Это линейная функция регрессии(корреляция) и для металлургов удалось подобрать коэффициент детерминации > 0,76 из цен на лом и руду. Работает неплохо можно определять коридор цен ± 5% в котором будет ходить цена при отсутствии сильных факторов или когда фактор такой сейчас присутствует, то цена обязательно вернется в этот коридор при аналогичных ценах на лом и руду. Формулу написал CHMF ~ log(SC_M12 * TIOc1) и CHMF ~ SC_M12 * TIOc1 соответственном смотри подпись на картинке

SC_M12 — www.lme.com/Metals/Ferrous/Steel-Scrap (Month 12)

TIOc1 — ru.investing.com/commodities/iron-ore-62-cfr-futures?cid=992748

Черновик с расчетами

colab.research.google.com/drive/1YZ3WYrOE-7aYBLvfHkEVYNcFf_KFgTyL

Поделился CHMF ~ log(SC_M12 * TIOc1)

Константин Лебедев, какие интересные у Вас картинки. С 3-й всё понятно. А на последней значения котировок распределяются по параболе и имея предел цены на жрс в 140-5$ выше не растут. А чем обусловлено значение этой функции? В формулу не переводили расчет?

- Самые привлекательные в дивидендном плане на российском рынке - компании металлургического сектора - Финам

Близится дивидендный сезон на российском фондовом рынке, и инвесторы готовятся к покупке самых прибыльных «фишек». О том, какие бумаги на сегодняшний день наиболее интересны с точки зрения дивидендных выплат, высказались эксперты в ходе онлайн-конференции Finam.ru «Российский рынок — в ожидании дивидендного сезона».

По словам Сергея Суверова, инвестиционного стратега УК «Арикапитал», наибольшую дивидендную доходность на рынке дают акции сталеваров, по «Северстали» например дивидендная доходность превышает 15%. В мире планируются новые инфраструктурные проекты, в частности в Америке и Китае, поэтому на рынке стали возможен дефицит из-за консервации части мощностей в пандемию. Поэтому капитализация сталеваров может вырасти. Ещё одна идея — акции «ФосАгро», цены на удобрения вслед за продовольственными ценами растут, компания вводит новые мощности, не исключено увеличение дивидендов и рост курсовой стоимости.

Наталия Малых, руководитель отдела анализа акций ГК «ФИНАМ»,

Авто-репост. Читать в блоге >>>  ЕВРОПА-СТАЛЬ-ПОШЛИНА-2

ЕВРОПА-СТАЛЬ-ПОШЛИНА-2

26.02.2021 11:04:00

ЕК может продлить заградительные меры на ввоз стали после июня 2021г

(добавлен 2 абзац)

Москва. 26 февраля. ИНТЕРФАКС — Еврокомиссия может продлить действие заградительных мер на ввоз в регион стальной продукции, которые прекращают действие с июля 2021 года, следует из материалов ЕК.

Так, ЕК с 26 февраля начинает собирать данные от промышленности в отношении продления заградительных мер. Заполненные опросники принимаются в течение 21 дня с момента публикации сообщения.

Защитные меры в виде 25%-ной пошлины, которые вводятся после превышения установленных тарифных квот, были введены в 2019 году на три года (до 30 июня 2021 года) в отношении 26 категорий стальной продукции.

Еврокомиссия в январе 2021 года получила запрос от 12 стран-членов ЕС с просьбой рассмотреть возможность продления мер на фоне сохраняющегося давления из-за поставок стальной продукции в регион другими странами, сохранения избыточных производственных мощностей и отсутствия факторов, свидетельствующих об отмене 25%-ных пошлин на сталь в США («Секция 232»).

Российские сталепроизводители в прошлом году, на фоне падения спроса на сталь на российском рынке, были вынуждены переориентировать часть своей продукции в другие регионы, в том числе в Европу. Так, например, «Северсталь» (MOEX: CHMF) увеличила продажи в регион в 2020 году на 5,5%.

- Северсталь впервые начнет поставлять продукцию в адрес АвтоВАЗа

Северсталь подписала соглашение о поставках металлопроката с АВТОВАЗом, входящим в Группу Renault.

Срок соглашения — на 2021 год.

Будут осуществляться поставки всех видов металла: холоднокатаного, оцинкованного и горячекатаного травленого.

сообщение

Авто-репост. Читать в блоге >>>

Как ситуация на рынке стали повлияет на акции ПАО «Северсталь»?

Как ситуация на рынке стали повлияет на акции ПАО «Северсталь»?

conomy.ru/analysis/articles/216- Северсталь разработала для клиентов мобильное приложение Checksteel.

www.metalinfo.ru/ru/news/123470 - Акции металлургической отрасли в 2021 году покажут позитивную динамику - Финам

Сталелитейная отрасль – основа промышленности… и правильного инвестиционного портфеля

Акции российских металлургов остаются привлекательным объектом для инвестиций. Во-первых, металлургическая отрасль, как и весь сырьевой рынок, находится в фазе подъема.

Во-вторых, российские металлургические компании хорошо интегрированы в сырье, имеют выход на экспортные рынки и поддерживаются развитием внутреннего рынка. Они являются бенефициарами реализации национальных инфраструктурных проектов, предполагающих рост спроса на стальную продукцию. Выход на премиальные внешние рынки в сочетании с доступом к дешевой ресурсной базе обеспечивают высокую рентабельность производства.

В-третьих, их предыдущий инвестиционный цикл остался в прошлом, а до следующей большой модернизации есть еще несколько лет. Ведущие российские металлургические компании имеют сейчас чрезвычайно низкую долговую нагрузку. Формируемый свободный денежный поток на 100% ежеквартально направляется ими на дивиденды, благодаря чему удается поддерживать высокую дивидендную доходность акций.

Авто-репост. Читать в блоге >>>

Северсталь - факторы роста и падения акций

- У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100%, как следствие, рекордно низкая себестоимость (20.11.2024)

- У Северстали самая большая доля продукции с выс добавленной стоимостью среди металлургов РФ (20.11.2024)

- Возможно, что мировой (китайский) рынок стали в 2024 пройдет свое дно, т.к. 100% всех производителей в Китае убыточны при текущем уровне цен (20.11.2024)

- Стратегия 2028 планирует зарабатывать +150 млрд EBITDA к уровню 2023 года, то есть всего около 410 млрд EBITDA (или +2,6 млн т металлопродукции) (20.11.2024)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Снижение цен на сталь в Китае, отсутствие свободных продаж на экспорт (20.11.2024)

- Из-за высокой ставки в 2025 году стройка в РФ накроется медным тазом, отрасль скорее всего покажет худший результат, чем в 2024 году (20.11.2024)

- Пик капитальных затрат в 2025 году ~170 млрд руб (20.11.2024)

Северсталь - описание компании

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.