Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСмартТехГрупп/ КарМани — Не выплачивать дивиденды за 2024г.

Убыток мсфо 1 кв 2025г: 55,36 млн руб против прибыли 176,45 млн руб г/г.

СмартТехГрупп = CarMoney/ КарМани – рсбу/ мсфо

2 203 330 301 + 745 000 000 (10.04.2025 по 1,89 руб/акц.) = 2 948 330 301 обыкновенных акций

e-disclosure.ru/portal/event.aspx?EventId=-Ah3Lq-C8c0keMb1uJF1MlPw-B-B

e-disclosure.ru/portal/FileLoad.ashx?Fileid=1813657

Капитализация на 02.06.2025г: 4,405 млрд руб = Р/Е 18,8 (мсфо 2024)

Общий долг на 31.12.2023г: 2,05 млн руб/ мсфо 2,688 млрд руб

Общий долг на 31.12.2024г: 50,71 млн руб/ мсфо 4,304 млрд руб

Общий долг на 31.03.2025г: 48,30 млн руб/ мсфо 4,629 млрд руб

Выручка 2022г: 0,00 млрд руб/ мсфо 2,682 млрд руб

Выручка 1 кв 2023г: 0,00 руб/ мсфо 666,46 млн руб

Выручка 2023г: 0,00 руб/ мсфо 3,172 млрд руб

Выручка 1 кв 2024г: 0,00 руб/ мсфо 838,02 млн руб

Выручка 6 мес 2024г: 0,00 руб/ мсфо 1,662 млрд руб

Выручка 9 мес 2024г: 0,00 руб/ мсфо 2,495 млрд руб

Выручка 2024г: 0,00 руб/ мсфо 3,338 млрд руб

Выручка 1 кв 2025г: 0,00 руб/ мсфо 838,46 млн руб

Убыток 1 кв 2023г: 20,87 млн руб/ Прибыль мсфо 127,95 млн руб

Убыток 2023г: 93,46 млн руб/ Прибыль мсфо 554,16 млн руб

Убыток 1 кв 2024г: 8,60 млн руб/ Прибыль мсфо 78,60 млн руб

Убыток 6 мес 2024г: 20,42 млн руб/ Прибыль мсфо 176,45 млн руб

Убыток 9 мес 2024г: 30,90 млн руб/ Прибыль мсфо 320,83 млн руб

Убыток 2024г: 39,67 млн руб/ Прибыль мсфо 234,71 млн руб

Убыток 1 кв 2025г: 9,38 млн руб/ Убыток мсфо 55,36 млн руб

e-disclosure.ru/portal/files.aspx?id=38808&type=4

СмартТехГрупп = КарМани – Дивидендная история

Период * Объявлены * Реестр дата * Дивиденд

2024 год * 27.05.2025 * дивиденды не выплачивать

2023 год * 24.05.2024 * дивиденды не выплачивать

www.e-disclosure.ru/portal/company.aspx?id=38808

| Число акций ао | 2 918 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 5,4 млрд |

| Выручка | – |

| EBITDA | – |

| Прибыль | 0,0 млрд |

| Дивиденд ао | 0,08 |

| P/E | -145,4 |

| P/S | – |

| P/BV | 1,8 |

| EV/EBITDA | – |

| Див.доход ао | 4,3% |

| КарМани (СТГ) Календарь Акционеров | |

| 09/12 CARM: последний день с дивидендом 0.08 руб | |

| 10/12 CARM: закрытие реестра по дивидендам 0.08 руб | |

| Прошедшие события Добавить событие | |

КарМани (СТГ) акции

1.8445₽ +1.23%

-

🔶 Результаты ПАО «СТГ» за 1 квартал 2025 года

🔶 Результаты ПАО «СТГ» за 1 квартал 2025 года

В 1 квартале 2025-го мы запустили масштабную трансформацию бизнеса ПАО «СТГ». Эта трансформация — реакция на изменение регуляторных условий и новые возможности, которые открываются для нас в партнерстве с Банком ПСБ.🔘Выручка достигла 838,5 млн рублей (+0,1% г/г)

🔘Активы Группы выросли до 8,6 млрд рублей (+32% г/г)

Рост вызван увеличением портфеля займов, инвестициями в развитие и модернизацию существующих ИТ-решений и их интеграцию с ИТ-платформами партнеров.

🔘Чистый убыток составил 55 млн рублей, что соответствует ожиданиям менеджмента, представленным на этапе презентации Стратегии.

Основное влияние на показатель оказали инвестиции в развитие ИТ-направления, новые каналы продаж, продукты и платформенные решения, включая подготовку к монетизации ИТ-платформы автокредитования и запуску в 2025 году продуктов Автокредит и Big install в околобанковском сегменте. Свое влияние также оказал рост ключевой ставки. Со стартом запуска новых продуктов уже во 2-м квартале вернемся на траекторию роста.

Авто-репост. Читать в блоге >>> СТГ МСФО 1кв 2025г: чистые процентные доходы ₽310,5 млн (-27% г/г), убыток ₽55,3 млн против прибыли ₽78,6 млн годом ранее

СТГ МСФО 1кв 2025г: чистые процентные доходы ₽310,5 млн (-27% г/г), убыток ₽55,3 млн против прибыли ₽78,6 млн годом ранее

СТГ МСФО 1кв 2025г: чистые процентные доходы ₽310,5 млн (-27% г/г), убыток ₽55,3 млн против прибыли ₽78,6 млн годом ранее

, убыток ₽55,3 млн против прибыли ₽78,6 млн годом ранее")

www.e-disclosure.ru/portal/files.aspx?id=38808&type=4

Авто-репост. Читать в блоге >>>- СТГ РСБУ 1кв 2025г: выручка неизвестна, убыток 9,37 млн руб против убытка 8,6 млн годом ранее

СТГ РСБУ 1кв 2025г: выручка неизвестна, убыток 9,37 млн руб против убытка 8,6 млн годом ранее

www.e-disclosure.ru/portal/files.aspx?id=38808&type=3

Авто-репост. Читать в блоге >>> - Об утверждении и выплате дивидендов

Друзья, мы ранее рассказывали о том, как устроен процесс утверждения и выплаты дивидендов в холдинговых компаниях.

Давайте еще раз коротко: прибыль, заработанная CarMoney в 2024 году, «поднимается» на материнскую компанию (ПАО «СТГ») уже в 2025 году. И так как средства поступили в текущем году, формально для «СТГ» это признается прибылью уже 2025-го года.

Это технический временной разрыв, возникающий в связи с тем, что материнская компания сама не ведет операционной деятельности и, соответственно, прибыль не извлекает. Она ждет распределения прибыли от дочерней операционной компании по результатам ее годовой отчетности.

⚠️ При этом дивидендной политикой ПАО «СТГ» предусмотрена возможность промежуточной выплаты дивидендов. Таким образом, решение о выплате дивидендов может быть принято акционерами на внеочередном собрании акционеров ПАО «СТГ» (не ранее III квартала 2025 года).

Авто-репост. Читать в блоге >>> - СД СТГ (Кармани) рекомендовал акционерам отказаться от дивидендов за 2024 год

ПАО «СТГ»Решения совета директоров (наблюдательного совета)

6. Рекомендовать Общему собранию акционеров ПАО «СТГ» распределение чистой прибыли по результатам 2024 года не производить, дивиденды не выплачивать.

www.e-disclosure.ru/portal/event.aspx?EventId=K0ZeGA3dIkSCMN9Q5-CqBGw-B-B

Авто-репост. Читать в блоге >>> - ⚡️ В России бум автозаймов. Почему они, а не кредиты? | CarMoney

На RG.RU вышла статья о росте популярности автозаймов среди россиян. По итогам первого квартала Банк России зафиксировал резкий рост доли автозаймов в потребительских выдачах — они заняли 9%, поднявшись за год в шесть раз. Генеральный директор финтех-сервиса CarMoney Елена Яшина рассказала, почему автозаймы стали брать чаще.По словам Елены, условия выдачи залоговых займов, как правило, для заемщиков привлекательнее традиционных займов «до зарплаты» — сроки займов длиннее, ставки ближе к уровню в банковском кредитовании, а риски ниже.

Елена Яшина, генеральный директор финтех-сервиса CarMoney:

«Сегмент автозаймов трансформируется быстрее — буквально на днях мы предложили займы на покупку автомобиля, ориентированный на ту же аудиторию, с которой работают банки. На фоне роста отказов по заявкам на автокредиты и снижения размера одобренных и выданных банками автокредитов на этот продукт будет высокий спрос со стороны клиентов»

Авто-репост. Читать в блоге >>>

- МФО в 1кв 2025 года снизили выдачу микрозаймов на 1% кв/кв до ₽497 млрд — Банк России

Микрофинансовые организации (МФО) в I квартале 2025 года выдали микрозаймы на 497 млрд рублей, что на 1% меньше, чем кварталом ранее. Причин замедления в розничном сегменте несколько. Сроки займов стали длиннее, отдельные их категории подорожали из-за моратория на ограничение ПСК, а также сказался эффект высокой базы IV квартала 2024 года. В сегменте для бизнеса наблюдалось сезонное снижение спроса.

Рынок потребительских займов продолжает трансформироваться под влиянием макропруденциальных лимитов и в преддверии введения ограничений на количество одновременно действующих займов.

Компании стараются привлечь новых, более качественных заемщиков и предлагают финансовые решения, чтобы удерживать постоянных клиентов в течение длительного срока.

Почти половина займовв I квартале выдана на срок свыше года. Более четверти потребительских выдач — это договоры с лимитом кредитования, которые по сути аналогичны банковским кредитным картам. Увеличилась и средняя сумма потребительского займа: за год она достигла 21 тыс. рублей.

Авто-репост. Читать в блоге >>>

- СД Кармани (СТГ) 26 мая решит по дивидендам за 2024 год

ПАО «СТГ»Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

6.О рекомендациях годовому Общему собранию акционеров ПАО «СТГ» о распределении прибыли и выплате дивидендов за 2024 год

2.2. Дата проведения заседания совета директоров (наблюдательного совета) эмитента: 26.05.2025.

www.e-disclosure.ru/portal/event.aspx?EventId=4GTli7E5s0mKQaopUcU8nA-B-B

Авто-репост. Читать в блоге >>>  Кармани. Повышают финансовую грамотность инвесторов как могут

Кармани. Повышают финансовую грамотность инвесторов как могутПубликация компанией Кармани отчета за 2024 г. прошла в атмосфере тишины и без ажиотажа. А ведь совсем недавно (1-2 года назад) интерес розничных инвесторов к ценным бумагам компании был огромен. Очень много шума наделало экстравагантное размещение их акций летом 2023 г. «Лесенка», мгновенная допэмиссия прямо в стакан, размещение не через IPO (а через DPO, то есть торги имеющимися акциями сразу в стакане), сама структура сделки с перетеканием денег от акционеров в капитал компании – компания как могла поднимала финансовую грамотность инвесторов

Я хочу обратить внимание инвесторов на два очень интересных момента – на объемы выдачи займов и на дивидендную политику компании

Объемы выдачи займов

Если взглянуть на график выдачи займов, то виден огромный рост в 2023 г. (данных за 2024 г. компания еще не публиковала, есть только за 1-е полугодие, и там есть спад 16,7 против 17,4 тыс. шт. в 2023 г.). Как Кармани смогла за 1 год нарастить выдачи в 3 раза? Не стоит обманываться этим графиком, рецепт очень прост. Кармани – это выдача микрозаймов под залог автомобилей. Именно так они себя и позиционировали на IPO / DPO, как поставщика надежных обеспеченных залогом займов

Авто-репост. Читать в блоге >>>- Moneyman: Спрос среди клиентов МФО на суммы займов от ₽75 тыс и выше снизился в 3 раза за январь-апрель 2025г по сравнению с аналогичными периодами 2023-2024гг

Спрос среди клиентов микрофинансовых организаций (МФО) на суммы займов от 75 тыс. рублей и выше снизился в три раза за январь — апрель 2025 года по сравнению с аналогичными периодами 2023-2024 годов - в общей структуре займов их доля уменьшилась с 7,3% до 2,1%. Об этом сообщается в исследовании онлайн-сервиса альтернативного кредитования Moneyman (входит в финтех-группу IDF Eurasia).

Аналитики объясняют это тем, что в начале 2023 года были введены регуляторные ограничения в части выдачи займов наиболее закредитованным гражданам.

tass.ru/ekonomika/23945063

Авто-репост. Читать в блоге >>> - Об утверждении дивидендов по итогам 2024 года в пользу ПАО «СТГ»

Уважаемые инвесторы!У нас, как и у многих других публичных компаний, где акции выпускает «холдинговая» (ПАО «СТГ»), а не «операционная» компания, генерирующая прибыль (CarMoney), выплата дивидендов акционерам может проходить только в 2 этапа. А именно:

▶️ Сначала операционная компания, получившая прибыль за определенный год, должна «поднять» эту прибыль на уровень материнской компании, чтобы деньги могли быть распределены акционерам в виде дивидендов.

Например, на годовом собрании операционной компании в апреле 2025 года распределяется прибыль по итогам 2024-го.

▶️ Затем материнская компания, получившая фактически эту прибыль, признает это как доход текущего (а не предыдущего) года. И выплачивает дивиденды держателям акций после согласования на ОСА.

Например, при распределении прибыли операционной компании за 2024 год, материнская компания получит денежные средства во 2 квартале 2025 года.

Таким образом, дивиденды по результатам работы операционной компании за 2024 год фактически могут быть распределены акционерам не ранее, чем по результатам холдинговой компании за 6 месяцев 2025 года, в данном случае собрание акционеров может быть не годовым, а внеочередным.

Авто-репост. Читать в блоге >>> - СмартТехГрупп = CarMoney/КарМани - Прибыль мсфо 2024г: 234,71 млн руб (падение в 2,3 раза г/г)

СмартТехГрупп = CarMoney/ КарМани – рсбу/ мсфо

2 203 330 301 + 745 000 000 (10.04.2025 по 1,89 руб/акц.) = 2 948 330 301 обыкновенных акций

e-disclosure.ru/portal/event.aspx?EventId=-Ah3Lq-C8c0keMb1uJF1MlPw-B-B

e-disclosure.ru/portal/FileLoad.ashx?Fileid=1813657

Капитализация на 30.04.2025г: 4,487 млрд руб = Р/Е 19,1 (мсфо 2024)Общий долг на 31.12.2022г: 3 тыс руб/ мсфо 3,112 млрд руб

Общий долг на 31.12.2023г: 2,05 млн руб/ мсфо 2,688 млрд руб

Общий долг на 31.12.2024г: 50,71 млн руб/ мсфо 4,304 млрд рубВыручка 2022г: 0,00 млрд руб/ мсфо 2,477 млрд руб

Выручка 1 кв 2023г: 0,00 руб/ мсфо 666,46 млн руб

Выручка 6 мес 2023г: 0,00 руб/ мсфо 1,401 млрд руб

Выручка 9 мес 2023г: 0,00 руб/ мсфо 2,182 млрд руб

Выручка 2023г: 0,00 руб/ мсфо 2,961 млрд руб

Выручка 1 кв 2024г: 0,00 руб/ мсфо 783,40 млн руб

Выручка 6 мес 2024г: 0,00 руб/ мсфо 1,550 млрд руб

Выручка 9 мес 2024г: 0,00 руб/ мсфо 2,331 млрд руб

Выручка 2024г: 0,00 руб/ мсфо 3,120 млрд рубУбыток 2022г: 1,45 млн руб/ Прибыль мсфо 389,82 млн руб

Авто-репост. Читать в блоге >>> - СмартТехГрупп = CarMoney/КарМани — Прибыль мсфо 2024г: 234,71 млн руб (падение в 2,3 раза г/г).

СмартТехГрупп = CarMoney/ КарМани – рсбу/ мсфо

2 203 330 301 + 745 000 000 (10.04.2025 по 1,89 руб/акц.) = 2 948 330 301 обыкновенных акций

e-disclosure.ru/portal/event.aspx?EventId=-Ah3Lq-C8c0keMb1uJF1MlPw-B-B

e-disclosure.ru/portal/FileLoad.ashx?Fileid=1813657

Капитализация на 30.04.2025г: 4,487 млрд руб = Р/Е 19,1 (мсфо 2024)

Общий долг на 31.12.2022г: 3 тыс руб/ мсфо 3,112 млрд руб

Общий долг на 31.12.2023г: 2,05 млн руб/ мсфо 2,688 млрд руб

Общий долг на 31.12.2024г: 50,71 млн руб/ мсфо 4,304 млрд руб

Выручка 2022г: 0,00 млрд руб/ мсфо 2,477 млрд руб

Выручка 1 кв 2023г: 0,00 руб/ мсфо 666,46 млн руб

Выручка 6 мес 2023г: 0,00 руб/ мсфо 1,401 млрд руб

Выручка 9 мес 2023г: 0,00 руб/ мсфо 2,182 млрд руб

Выручка 2023г: 0,00 руб/ мсфо 2,961 млрд руб

Выручка 1 кв 2024г: 0,00 руб/ мсфо 783,40 млн руб

Выручка 6 мес 2024г: 0,00 руб/ мсфо 1,550 млрд руб

Выручка 9 мес 2024г: 0,00 руб/ мсфо 2,331 млрд руб

Выручка 2024г: 0,00 руб/ мсфо 3,120 млрд руб

Убыток 2022г: 1,45 млн руб/ Прибыль мсфо 389,82 млн руб

Убыток 1 кв 2023г: 20,87 млн руб/ Прибыль мсфо 127,95 млн руб

Убыток 6 мес 2023г: 56,22 млн руб/ Прибыль мсфо 239,25 млн руб

Убыток 9 мес 2023г: 83,75 млн руб/ Прибыль мсфо 355,81 млн руб

Убыток 2023г: 93,46 млн руб/ Прибыль мсфо 554,16 млн руб

Убыток 1 кв 2024г: 8,60 млн руб/ Прибыль мсфо 78,60 млн руб

Убыток 6 мес 2024г: 20,42 млн руб/ Прибыль мсфо 176,45 млн руб

Убыток 9 мес 2024г: 30,90 млн руб/ Прибыль мсфо 320,83 млн руб

Убыток 2024г: 39,67 млн руб/ Прибыль мсфо 234,71 млн руб

e-disclosure.ru/portal/files.aspx?id=38808&type=4

www.audit-it.ru/buh_otchet/9704168849_pao-stg

СмартТехГрупп = КарМани – Дивидендная история

Период * Объявлены * Реестр дата * Дивиденд

2023 год * 24.05.2024 * дивиденды не выплачивать

www.e-disclosure.ru/portal/company.aspx?id=38808 - ⚡️ ПАО «СТГ» объявляет операционные и финансовые результаты за 2024 год

Период высоких ставок мы встретили с низким уровнем долга, сохранив высокий уровень качественных характеристик портфеля займов. В 2024 году на фоне меняющегося рынка и макроэкономических условий мы запустили трансформацию своего бизнеса, активно инвестируем в разработку новых технологических платформ и продуктов, используя преимущества стратегического партнерства с ПСБ.

Выручка ➡️3,3 млрд ₽ (+5,2%)

OIBDA ➡️1,9 млрд ₽ (+3,3%)

Чистая прибыль ➡️235 млн ₽ (-58%)

Активы ➡️8,3 млрд ₽ (+29%)

Капитал ➡️4 млрд ₽ (+6%)

Привлеченные средства ➡️ 3,6 млрд ₽ (+57%), доля заемного финансирования в структуре баланса не превышает 50%

Чистая прибыль компании за 2024 год составила 235 млн рублей. Без учета единоразового фактора отражения в отчетности отложенных налоговых обязательств прибыль составила бы 365 млн рублей. Влияние на динамику ЧП также оказали инвестиции в развитие ИТ-направления, новые каналы продаж, продукты и платформенные решения.

🔘Объем портфеля займов — 5,2 млрд ₽ (+6%)

Авто-репост. Читать в блоге >>> - СТГ (Кармани) МСФО 2024г: чистые процентные доходы ₽1,86 млрд (на уровне 2023г), чистая прибыль ₽0,23 млрд (снижение в 2,36 раза г/г)

СТГ (Кармани) МСФО 2024г: чистые процентные доходы ₽1,86 млрд (на уровне 2023г), чистая прибыль ₽0,23 млрд (снижение в 2,36 раза г/г)

МСФО 2024г: чистые процентные доходы ₽1,86 млрд (на уровне 2023г), чистая прибыль ₽0,23 млрд (снижение в 2,36 раза г/г)")

www.e-disclosure.ru/portal/files.aspx?id=38808&type=4

Авто-репост. Читать в блоге >>> - МФО за 2024г выдали микрозаймы бизнесу на сумму ₽129,7 млрд, что почти на четверть больше, чем годом ранее — Банк России

За 2024 год МФО выдали микрозаймы бизнесу на сумму 129,7 млрд рублей, что почти на четверть больше, чем годом ранее (105,4 млрд рублей за 2023 год).

Вслед за ростом выдач увеличивался и портфель микрозаймов предпринимательского сегмента: по итогам 2024 года он составил 101,5 млрд рублей. Годовые темпы прироста портфеля ускорились до 24%, что более чем в два раза превышает прирост 2023 года (11% г/г). Несмотря на рост абсолютного объема, доля микрозаймов бизнесу в совокупном портфеле МФО продолжила снижаться — с 19% на конец 2023 года до 16% на 31.12.2024. Это обусловлено опережающим ростом потребительского сегмента.

Активный рост демонстрировали коммерческие МФО: за год они выдали бизнесу 73,2 млрд рублей, что на 54% больше, чем в 2023 году. Их доля в общем объеме выдач впервые превысила аналогичный показатель государственных МФО и достигла 56% (+11 п.п. за год).

Авто-репост. Читать в блоге >>>  💰 Микрозаймы обогнали кредитки: почему россияне выбирают МФО

💰 Микрозаймы обогнали кредитки: почему россияне выбирают МФО

В марте 2025 года объем выданных микрозаймов впервые превысил лимиты по новым кредитным картам — 112,1 млрд против 108,1 млрд рублей.

«Кредитные карты стали едва ли не убыточными для банков при ключевой ставке 21%», — поясняет Иван Уклеин из компании «Эксперт РА».

В то же время маркетплейсы и банковские МФО активно перехватывают клиентов, предлагая займы на схожих условиях, сообщают в РБК.

ЦБ уже фиксирует взрывной рост рынка: в 2024 году микрозаймы взяли 6,4 млн новых клиентов. Однако с июля 2025 года регулятор начнет реформу — максимальная переплата сократится до 100% от суммы займа, что может охладить рынок. Эксперты отмечают, что клиенты стали чаще выбирать МФО из-за скорости и доступности, несмотря на высокие ставки. Однако уже со следующего года рынок ждут серьезные изменения.

Банк России начнет первый этап реформы рынка МФО: с июля максимальная сумма переплат по займам не должна будет превышать 100% от тела долга (сейчас 130%). В 2026-м для МФО начнут действовать первые ограничения по количеству «дорогих» займов на одного заемщика, а в 2027-м — ограничение «один заем в одни руки».

Авто-репост. Читать в блоге >>>- ⚡️ Исследование CarMoney: в 2024 году россияне чаще всего передавали в залог по автозаймам японские авто

Газета.руопубликовала рейтинг, составленный специалистами финтех-сервиса CarMoney. Мы выяснили, какие марки автомобилей в прошлом году россияне закладывали по кредитам чаще всего:

- 26,6% — японские машины

- 25,7% — европейские марки

- 17,2% — корейские авто

4-е место разделили российские и американские автобренды с долей 13,1%, китайские марки — на 5-м месте, их доля в прошлом году увеличилась с 3,4% до 4,1%.

Доля российских автомобилей также показала активный рост, увеличившись на треть: с 9,9% до 13,1%.

🚗 Результаты исследования отражают тенденции российского авторынка: позиции традиционных иностранных автобрендов снижаются, а доля техники российской и китайской сборки в общем числе залоговых автомобилей увеличивается по мере роста их количества в общем автопарке.

#МывСМИ

Авто-репост. Читать в блоге >>> - СмартТехГрупп = CarMoney/ КарМани – рсбу/ мсфо

2 203 363 956 + 745 000 000 (10.04.2025 по 1,89 руб/акц.) = 2 948 363 956 обыкновенных акций

e-disclosure.ru/portal/event.aspx?EventId=4YorNvOYmUebQGBIw1RsTA-B-B

smarttechgroup.pro/documents/disclosure/izmeneniya-no-3-v-ustav-25.10.2023-083940.pdf

Капитализация на 15.04.2025г: 4,844 млрд руб

Общий долг на 31.12.2022г: 3 тыс руб/ мсфо 3,112 млрд руб

Общий долг на 31.12.2023г: 2,05 млн руб/ мсфо 2,688 млрд руб

Общий долг на 30.09.2024г: 3,45 млн руб/ мсфо 3,392 млрд руб

Общий долг на 31.12.2024г: 50,71 млн руб

Выручка 2022г: 0,00 млрд руб/ мсфо 2,477 млрд руб

Выручка 1 кв 2023г: 0,00 руб/ мсфо 666,46 млн руб

Выручка 6 мес 2023г: 0,00 руб/ мсфо 1,401 млрд руб

Выручка 9 мес 2023г: 0,00 руб/ мсфо 2,182 млрд руб

Выручка 2023г: 0,00 руб/ мсфо 2,961 млрд руб

Выручка 1 кв 2024г: 0,00 руб/ мсфо 783,40 млн руб

Выручка 6 мес 2024г: 0,00 руб/ мсфо 1,550 млрд руб

Выручка 9 мес 2024г: 0,00 руб/ мсфо 2,331 млрд руб

Выручка 2024г: 0,00 руб

9 мес 2022г: ______ руб/ Прибыль мсфо 273,98 млн руб

Убыток 2022г: 1,45 млн руб/ Прибыль мсфо 389,82 млн руб

Убыток 1 кв 2023г: 20,87 млн руб/ Прибыль мсфо 127,95 млн руб

Убыток 6 мес 2023г: 56,22 млн руб/ Прибыль мсфо 239,25 млн руб

Убыток 9 мес 2023г: 83,75 млн руб/ Прибыль мсфо 355,81 млн руб

Убыток 2023г: 93,46 млн руб/ Прибыль мсфо 554,16 млн руб

Убыток 1 кв 2024г: 8,60 млн руб/ Прибыль мсфо 78,60 млн руб

Убыток 6 мес 2024г: 20,42 млн руб/ Прибыль мсфо 176,45 млн руб

Убыток 9 мес 2024г: 30,90 млн руб/ Прибыль мсфо 320,83 млн руб

Убыток 2024г: 39,67 млн руб

www.audit-it.ru/buh_otchet/9704168849_pao-stg

e-disclosure.ru/portal/files.aspx?id=38808&type=4

smarttechgroup.pro/disclosure/finansovaya-otchetnost

e-disclosure.ru/portal/company.aspx?id=38808

СмартТехГрупп = КарМани – Дивидендная история

Период * Объявлены * Реестр дата * Дивиденд

2023 год * 24.05.2024 * дивиденды не выплачивать

www.e-disclosure.ru/portal/company.aspx?id=38808

- Совет директоров ПАО «СТГ» определил цену акций в рамках допэмиссии

Совет директоров ПАО «СТГ» определил цену акций в рамках допэмиссии: она составит 1,89 руб. за акцию

Дорогие инвесторы! Как вам известно, допэмиссия проводится по закрытой подписке в пользу стратегического партнера — ПАО «Банк ПСБ». Выкуп эмитированных акций ПСБ осуществит после прохождения всех юридических процедур, которые, по предварительным оценкам, должны завершиться не позднее II квартала 2025 года. Цена размещения дополнительных обыкновенных акций #CARM определена с учетом их текущей стоимости и конъюнктуры рынка.

Напомним, решение об увеличении уставного капитала общества путем допэмиссии было принято 10 января 2025 года на ВОСА. Точное количество выкупаемых акций ПСБ определит самостоятельно, а все невыкупленные акции из общего объема допэмиссии будут погашены на эмиссионном счете, то есть не будут выпущены в оборот и не увеличат акционерный капитал компании.

Анна Калугина, генеральный директор ПАО «СТГ»:

«Мы продолжаем действовать по намеченному совместно с нашим стратегическим партнером плану – проводим допэмиссию акций в пользу ПСБ.

Авто-репост. Читать в блоге >>>

, убыток ₽55,3 млн против прибыли ₽78,6 млн годом ранее")

МСФО 2024г: чистые процентные доходы ₽1,86 млрд (на уровне 2023г), чистая прибыль ₽0,23 млрд (снижение в 2,36 раза г/г)")

КарМани (СТГ) - факторы роста и падения акций

- В планах нарастить прибыль до 2 млрд рублей (09.01.2024)

- В планах менеджмента нарастить капитализацию до 20 млрд рублей (09.01.2024)

- Средний ROE за последние 3 года около 20% и компания стоит дороже собственного капитала (есть банки дешевле) (09.01.2024)

- Компания последние годы стабильно увеличивала собственный капитал (вклады новых собственников). (09.01.2024)

- Компания таргетирует маржинальность, из-за чего в кризисные годы могут значительно сократиться объемы выдач новых займов (09.01.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

КарМани (СТГ) - описание компании

CarMoney — онлайн-сервис автозаймов.Старт торгов на Московской Бирже 3 июля 2023.

Размещение прошло в форме прямого листинга.

Изначально предполагалось, что компания предложит 10% капитала «Смарттехгрупп» и выставит 21 заявку на продажу с минимальной ценой в 2,34 рубля и максимальной — 3,16 рубля за акцию.

Число акций: 1 898 млн

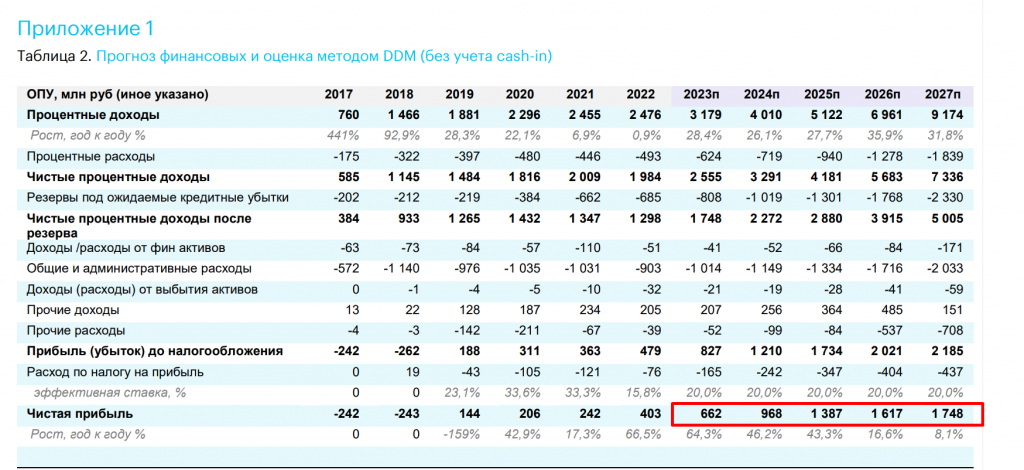

Прогноз Открытие research по чистой прибыли Кармани

Чтобы купить акции, выберите надежного брокера: