Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийНе знаю, что читали шортуны, но я вот не вижу смысла покупать «префы» башнефть, когда есть МТС с предполагаемой див.доходностью более 10%, при этом экономические риски у этих двух бумаг одинаковые (в плане будущих доходов, глобальных экономической и политической составляющих), а вот уровень риска для торгов у МТС на уровне всех ликвидных бумаг.

Даже если предположить, что по БН-П следующие дивы будут 160 руб., сама акция СЕЙЧАС интересна не дороже 1400 руб.

| Число акций ао | 148 млн |

| Число акций ап | 30 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 251,3 млрд |

| Выручка | 1 143,0 млрд |

| EBITDA | 188,6 млрд |

| Прибыль | 104,7 млрд |

| Дивиденд ао | 147,31 |

| Дивиденд ап | 147,31 |

| P/E | 2,4 |

| P/S | 0,2 |

| P/BV | 0,3 |

| EV/EBITDA | 1,3 |

| Див.доход ао | 9,7% |

| Див.доход ап | 16,0% |

| Башнефть Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Башнефть акции

ао: 1514.5₽ -0.66%ап: 919₽ +0.27%

-

Видимо шортуны не читали отчет за 1кв. чистая прибыль выросла более чем на 60%, при такой же динамике в году увидим не менее +50% а значит дивиденды минимум составят 200р на акцию

Валерий, видимо шортуны прочитали все отчеты за последующие кварталы и увидели что там ничего хорошего нет))

Сегодня хорошо усреднился, даже прикупил чуток, но «рука бойца колоть устала». Надеюсь, что в районе 1600 продавцы успокоятся, а то минимумы июля прошлого года уже прошли… неправильно это))

GIA, в прошлом году дивидендная доходность была выше, так что правильно. Говорю как владелец акций прив. Докупаю, думаю, что меньше 10% по префам не будет

Владимир Полинский, согласно политике не может быть выплата ниже 25%

В этом году выплатили 159 рублей на акцию. что соответсвовало 28% от прибыли.

ожидаю рост чистой прибыли по году не менее 30%. соттветвенно даже при выплате минимума по дивполитике на акцию будет 170-175р. что при текущей цене около 11%

так что буду докупать по возможности

кирилл, Где вы увидели в политике такое обязательство? Это рекомендация и не более. В 2017 году вообще выплатили 10 копеек на преф и все.

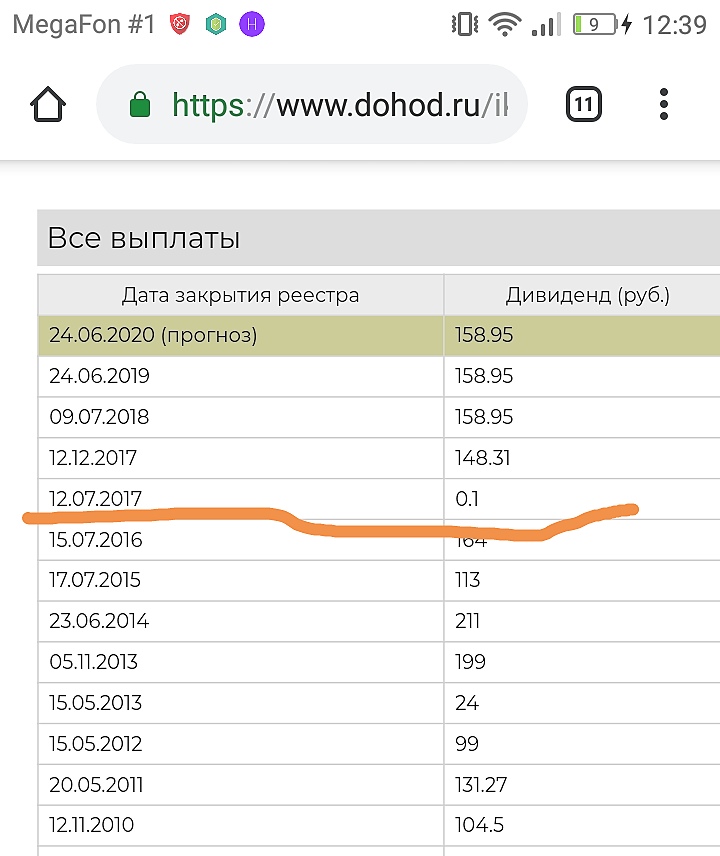

relige, какие еще 10 копеек и все? может вы акцию перепутали? вот тут история выплат: www.dohod.ru/ik/analytics/dividend/banep

по уставу обязаны платить 10 коп, но див. политика отдельно и платят обычно больше.

Шен Ци (S как доллар), речь идёт про дивиденды в 2017 за 2016 год. Они были в июле 2017 в размере 0.1р

Добыча у башнефти падает. Это есть факт, отраженный (в том числе) в её отчетах.

Добыча у башнефти падает. Это есть факт, отраженный (в том числе) в её отчетах.

Нехороший тренд для развития бизнеса нефтедобывающей компании.

+

Другими словами дивиденды зависят не только от размера прибыли, но и от соотношения «Чистый долг/EBITDA»

Поскольку акций БН в наличии нет, искать размер этого коэффициента лень. Есть желающие?

С.В., лень посмотреть тут в раздел отчётности?

Чистый долг сейчас сильно меньше ебитды. Коэфф <1.

Сегодня хорошо усреднился, даже прикупил чуток, но «рука бойца колоть устала». Надеюсь, что в районе 1600 продавцы успокоятся, а то минимумы июля прошлого года уже прошли… неправильно это))

GIA, в прошлом году дивидендная доходность была выше, так что правильно. Говорю как владелец акций прив. Докупаю, думаю, что меньше 10% по префам не будет

Владимир Полинский, согласно политике не может быть выплата ниже 25%

В этом году выплатили 159 рублей на акцию. что соответсвовало 28% от прибыли.

ожидаю рост чистой прибыли по году не менее 30%. соттветвенно даже при выплате минимума по дивполитике на акцию будет 170-175р. что при текущей цене около 11%

так что буду докупать по возможности

кирилл, Где вы увидели в политике такое обязательство? Это рекомендация и не более. В 2017 году вообще выплатили 10 копеек на преф и все.

relige, какие еще 10 копеек и все? может вы акцию перепутали? вот тут история выплат: www.dohod.ru/ik/analytics/dividend/banep

по уставу обязаны платить 10 коп, но див. политика отдельно и платят обычно больше.

Шен Ци (S как доллар), платили они за 2016 год 10 копеек, но потом за 2017 всё вернули — заплатили 307,26. И тут народ губу раскатал, что за 2018 будет 250 р. и не копейкой меньше.Сегодня хорошо усреднился, даже прикупил чуток, но «рука бойца колоть устала». Надеюсь, что в районе 1600 продавцы успокоятся, а то минимумы июля прошлого года уже прошли… неправильно это))

GIA, в прошлом году дивидендная доходность была выше, так что правильно. Говорю как владелец акций прив. Докупаю, думаю, что меньше 10% по префам не будет

Владимир Полинский, согласно политике не может быть выплата ниже 25%

В этом году выплатили 159 рублей на акцию. что соответсвовало 28% от прибыли.

ожидаю рост чистой прибыли по году не менее 30%. соттветвенно даже при выплате минимума по дивполитике на акцию будет 170-175р. что при текущей цене около 11%

так что буду докупать по возможности

кирилл, Где вы увидели в политике такое обязательство? Это рекомендация и не более. В 2017 году вообще выплатили 10 копеек на преф и все.

relige, не рекомендация, но и не обязанность:

«3.6. Совет директоров Общества и менеджмент Общества считают своим приоритетом обеспечение выплаты дивидендов на уровне не менее 25% от Чистой Прибыли Группы по МСФО, а также ориентируются на необходимость поддержания финансовой устойчивости Общества, выполнения ковенант по обязательствам и поддержания умеренной долговой нагрузки (коэффициент Чистый долг/EBITDA не превышает 2).»

Другими словами дивиденды зависят не только от размера прибыли, но и от соотношения «Чистый долг/EBITDA»

Сегодня хорошо усреднился, даже прикупил чуток, но «рука бойца колоть устала». Надеюсь, что в районе 1600 продавцы успокоятся, а то минимумы июля прошлого года уже прошли… неправильно это))

GIA, в прошлом году дивидендная доходность была выше, так что правильно. Говорю как владелец акций прив. Докупаю, думаю, что меньше 10% по префам не будет

Владимир Полинский, согласно политике не может быть выплата ниже 25%

В этом году выплатили 159 рублей на акцию. что соответсвовало 28% от прибыли.

ожидаю рост чистой прибыли по году не менее 30%. соттветвенно даже при выплате минимума по дивполитике на акцию будет 170-175р. что при текущей цене около 11%

так что буду докупать по возможности

кирилл, Где вы увидели в политике такое обязательство? Это рекомендация и не более. В 2017 году вообще выплатили 10 копеек на преф и все.

relige, какие еще 10 копеек и все? может вы акцию перепутали? вот тут история выплат: www.dohod.ru/ik/analytics/dividend/banep

по уставу обязаны платить 10 коп, но див. политика отдельно и платят обычно больше.Сегодня хорошо усреднился, даже прикупил чуток, но «рука бойца колоть устала». Надеюсь, что в районе 1600 продавцы успокоятся, а то минимумы июля прошлого года уже прошли… неправильно это))

GIA, в прошлом году дивидендная доходность была выше, так что правильно. Говорю как владелец акций прив. Докупаю, думаю, что меньше 10% по префам не будет

Владимир Полинский, согласно политике не может быть выплата ниже 25%

В этом году выплатили 159 рублей на акцию. что соответсвовало 28% от прибыли.

ожидаю рост чистой прибыли по году не менее 30%. соттветвенно даже при выплате минимума по дивполитике на акцию будет 170-175р. что при текущей цене около 11%

так что буду докупать по возможности

кирилл, скажите пожалуйста, на чём ваши ожидания роста прибыли (более 30%) основаны? Какие драйверы так двинут прибыль?

Евдокимов Сергей, отчет по МСФО за первый квартал

кирилл, )))Сегодня хорошо усреднился, даже прикупил чуток, но «рука бойца колоть устала». Надеюсь, что в районе 1600 продавцы успокоятся, а то минимумы июля прошлого года уже прошли… неправильно это))

GIA, в прошлом году дивидендная доходность была выше, так что правильно. Говорю как владелец акций прив. Докупаю, думаю, что меньше 10% по префам не будет

Владимир Полинский, согласно политике не может быть выплата ниже 25%

В этом году выплатили 159 рублей на акцию. что соответсвовало 28% от прибыли.

ожидаю рост чистой прибыли по году не менее 30%. соттветвенно даже при выплате минимума по дивполитике на акцию будет 170-175р. что при текущей цене около 11%

так что буду докупать по возможности

кирилл, скажите пожалуйста, на чём ваши ожидания роста прибыли (более 30%) основаны? Какие драйверы так двинут прибыль?

Евдокимов Сергей, отчет по МСФО за первый квартал

кирилл, ))

Понятно. Спасибо за ответ.

Сегодня хорошо усреднился, даже прикупил чуток, но «рука бойца колоть устала». Надеюсь, что в районе 1600 продавцы успокоятся, а то минимумы июля прошлого года уже прошли… неправильно это))

GIA, в прошлом году дивидендная доходность была выше, так что правильно. Говорю как владелец акций прив. Докупаю, думаю, что меньше 10% по префам не будет

Владимир Полинский, согласно политике не может быть выплата ниже 25%

В этом году выплатили 159 рублей на акцию. что соответсвовало 28% от прибыли.

ожидаю рост чистой прибыли по году не менее 30%. соттветвенно даже при выплате минимума по дивполитике на акцию будет 170-175р. что при текущей цене около 11%

так что буду докупать по возможности

кирилл, и я так рассуждаю

Владимир Полинский, поэтому я с вами согласенСегодня хорошо усреднился, даже прикупил чуток, но «рука бойца колоть устала». Надеюсь, что в районе 1600 продавцы успокоятся, а то минимумы июля прошлого года уже прошли… неправильно это))

GIA, в прошлом году дивидендная доходность была выше, так что правильно. Говорю как владелец акций прив. Докупаю, думаю, что меньше 10% по префам не будет

Владимир Полинский, согласно политике не может быть выплата ниже 25%

В этом году выплатили 159 рублей на акцию. что соответсвовало 28% от прибыли.

ожидаю рост чистой прибыли по году не менее 30%. соттветвенно даже при выплате минимума по дивполитике на акцию будет 170-175р. что при текущей цене около 11%

так что буду докупать по возможности

кирилл, скажите пожалуйста, на чём ваши ожидания роста прибыли (более 30%) основаны? Какие драйверы так двинут прибыль?

Евдокимов Сергей, отчет по МСФО за первый кварталСегодня хорошо усреднился, даже прикупил чуток, но «рука бойца колоть устала». Надеюсь, что в районе 1600 продавцы успокоятся, а то минимумы июля прошлого года уже прошли… неправильно это))

GIA, в прошлом году дивидендная доходность была выше, так что правильно. Говорю как владелец акций прив. Докупаю, думаю, что меньше 10% по префам не будет

Владимир Полинский, согласно политике не может быть выплата ниже 25%

В этом году выплатили 159 рублей на акцию. что соответсвовало 28% от прибыли.

ожидаю рост чистой прибыли по году не менее 30%. соттветвенно даже при выплате минимума по дивполитике на акцию будет 170-175р. что при текущей цене около 11%

так что буду докупать по возможности

кирилл, Где вы увидели в политике такое обязательство? Это рекомендация и не более. В 2017 году вообще выплатили 10 копеек на преф и все.Сегодня хорошо усреднился, даже прикупил чуток, но «рука бойца колоть устала». Надеюсь, что в районе 1600 продавцы успокоятся, а то минимумы июля прошлого года уже прошли… неправильно это))

GIA, в прошлом году дивидендная доходность была выше, так что правильно. Говорю как владелец акций прив. Докупаю, думаю, что меньше 10% по префам не будет

Владимир Полинский, согласно политике не может быть выплата ниже 25%

В этом году выплатили 159 рублей на акцию. что соответсвовало 28% от прибыли.

ожидаю рост чистой прибыли по году не менее 30%. соттветвенно даже при выплате минимума по дивполитике на акцию будет 170-175р. что при текущей цене около 11%

так что буду докупать по возможности

кирилл, скажите пожалуйста, на чём ваши ожидания роста прибыли (более 30%) основаны? Какие драйверы так двинут прибыль?

Сегодня хорошо усреднился, даже прикупил чуток, но «рука бойца колоть устала». Надеюсь, что в районе 1600 продавцы успокоятся, а то минимумы июля прошлого года уже прошли… неправильно это))

GIA, в прошлом году дивидендная доходность была выше, так что правильно. Говорю как владелец акций прив. Докупаю, думаю, что меньше 10% по префам не будет

Владимир Полинский, согласно политике не может быть выплата ниже 25%

В этом году выплатили 159 рублей на акцию. что соответсвовало 28% от прибыли.

ожидаю рост чистой прибыли по году не менее 30%. соттветвенно даже при выплате минимума по дивполитике на акцию будет 170-175р. что при текущей цене около 11%

так что буду докупать по возможности

кирилл, и я так рассуждаюСегодня хорошо усреднился, даже прикупил чуток, но «рука бойца колоть устала». Надеюсь, что в районе 1600 продавцы успокоятся, а то минимумы июля прошлого года уже прошли… неправильно это))

GIA, в прошлом году дивидендная доходность была выше, так что правильно. Говорю как владелец акций прив. Докупаю, думаю, что меньше 10% по префам не будет

Владимир Полинский, согласно политике не может быть выплата ниже 25%

В этом году выплатили 159 рублей на акцию. что соответсвовало 28% от прибыли.

ожидаю рост чистой прибыли по году не менее 30%. соттветвенно даже при выплате минимума по дивполитике на акцию будет 170-175р. что при текущей цене около 11%

так что буду докупать по возможностиСегодня хорошо усреднился, даже прикупил чуток, но «рука бойца колоть устала». Надеюсь, что в районе 1600 продавцы успокоятся, а то минимумы июля прошлого года уже прошли… неправильно это))

GIA, в прошлом году дивидендная доходность была выше, так что правильно. Говорю как владелец акций прив. Докупаю, думаю, что меньше 10% по префам не будет- МЭА понизило прогноз роста спроса на нефть в мире в 2019 г из-за замедления экономики

МОСКВА, 18 июл /ПРАЙМ/. Международное экономическое агентство (МЭА) снизило прогноз по темпам роста спроса на нефть в 2019 году из-за замедления мировой экономики, сообщил агентству Рейтер исполнительный директор МЭА Фатих Бироль. «МЭА пересматривает свой прогноз роста мирового спроса на нефть в 2019 году до 1,1 миллиона баррелей в сутки и может снова понизить его, если мировая экономика и особенно Китай продемонстрируют дальнейшую слабость», — отметил он. Ожидается, что добыча нефти в США вырастет на 1,8 миллиона баррелей в сутки в 2019 году, что меньше значения предыдущего года в 2,2 миллиона баррелей, отметил Бироль. По словам главы МЭА, в Китае наблюдается самый медленный экономический рост за последние 30 лет, как и в некоторых передовых экономиках. При этом спрос на нефть оказался под влиянием торговых конфликтов США и Китая, отметил Бироль, обратив внимание и на напряженность на Ближнем Востоке. Он сообщил о готовности предпринять быстрые и решительные действия в случае необходимости. В июне МЭА уже понижало прогноз по росту спроса на нефть в мире в 2019 году до 1,2 миллиона баррелей в сутки. Затем в июле МЭА сообщало о сохранении прогноза по росту мирового спроса на нефть в 2019 году на уровне 1,2 миллиона баррелей в сутки. Сегодня хорошо усреднился, даже прикупил чуток, но «рука бойца колоть устала». Надеюсь, что в районе 1600 продавцы успокоятся, а то минимумы июля прошлого года уже прошли… неправильно это))

GIA, это шортуны, нашли повод пролить пониже

Валерий, ты деньги рисуешь? какую бяку падающую не возьми, так ты там скупаешь и скупаешь, да еще на плечи)) или ты только бла-бла, чтоб людей подбодрить?

Подскажите кто знает, какого числа отчет башни за 2-ой квартал?

Евдокимов Сергей, говорят в прошлом году 7 августа был.

Башнефть - факторы роста и падения акций

- дешевизна по фундаментальному анализу (капитала 4000+ руб на 1 акцию) + высокая див доходность с учетом выплаты всего 25% прибыли по МСФО (17.10.2023)

- Башнефть - дойная корова Роснефти через рост дебиторки (28.07.2021)

- Сразу после того как Роснефть стала контролирующим акционером в конце 2016 года, компания перестала публиковать презентации, MD&A и проводить конференц-колл по результатам отчетности (28.07.2021)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Башнефть - описание компании

Основными видами деятельности ПАО АНК «Башнефть» являются разведка и добыча нефти и газа, производство нефтепродуктов и нефтехимической продукции, а также сбыт произведенной продукции.С 12 октября 2016 года ПАО «НК «Роснефть» является контролирующим акционером Компании.

Чтобы купить акции, выберите надежного брокера: