| Число акций ао | 148 млн |

| Число акций ап | 30 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 234,9 млрд |

| Выручка | 1 143,0 млрд |

| EBITDA | 188,6 млрд |

| Прибыль | 104,7 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 2,2 |

| P/S | 0,2 |

| P/BV | 0,3 |

| EV/EBITDA | 1,2 |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Башнефть Календарь Акционеров | |

| 10/07 BANEP: последний день с дивидендом 69.29 руб | |

| 10/07 BANE: последний день с дивидендом 69.29 руб | |

| 13/07 BANEP: закрытие реестра по дивидендам 69.29 руб | |

| 13/07 BANE: закрытие реестра по дивидендам 69.29 руб | |

| Прошедшие события Добавить событие | |

Башнефть акции

ао: 1385.5₽ -0.5%ап: 1008.5₽ +0.45%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

- Башнефть отчет МСФО 2018 год: прибыль снизилась со 142 млрд руб до 97 млрд. руб

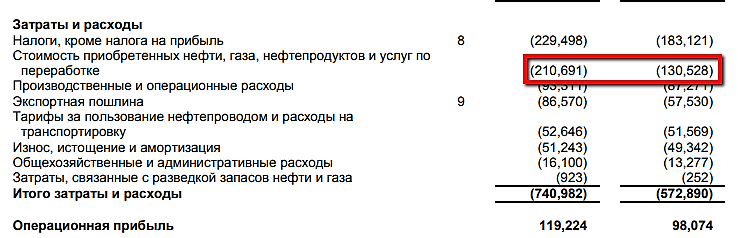

Выручка Башнефти 2018 МСФО выросла с 668 млрд руб до 855,6 млрд руб.

Прибыль снизилась 142 млрд руб до 97 млрд руб.

Резко, со 130 млрд руб до 210 млрд руб выросли затраты Башнефти на приобретение нефти, газа и услуг по переработке.

Операционная прибыль Башнефти 2018 выросла с 98 млрд до 119 млрд руб.

Однако, в результатах 2017 была учтена компенсация от АФК Система в размере 100 млрд рублей по судебному иску, поэтому чистая прибыль снизилась к предыдущему году.

Отчет Башнефти МСФО: http://www.bashneft.ru/files/iblock/1fe/BashneftIFRS_ConsFS_18.pdf

читать дальше на смартлабе - Башнефть отчет МСФО 2018

Башнефть выпустила отчет МСФО 2018.

Кто опубликует сегодня до конца дня самые интересные и полезные комментарии к отчету, выиграет ₽1000.

Публиковать комментарии надо на:

форум акций Башнефти

либо в ее чат:

https://smart-lab.ru/chat/?x=1968

читать дальше на смартлабе  Башнефть отчет МСФО за 2018 г.

Башнефть отчет МСФО за 2018 г.

Ударный год прошел для всех нефтяников и для Башнефти в частности.

— Рост выручки составил 22%.

— Рост скорректированной ЧП (за вычетом 80 млрд.р. от АФК Системы) составил 36%.

читать дальше на смартлабе

Посмотрел ещё раз повнимательнее на сайте минфина РБ.

Посмотрел ещё раз повнимательнее на сайте минфина РБ.

Есть утверждённый закон о бюджете, есть законопроект с поправками к нему, пока не утверждённый. На 2019 год сумма та же.

---

Доходы в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим субъектам Российской Федерации 7 150 420,0

---

На следующие годы небольшое увеличение.

---

Доходы в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим Российской Федерации, субъектам Российской Федерации

или муниципальным образованиям 7 371 970,0 7 439 495,0

---

Так что пока инфа не подтверждается. Может быть позже будут ещё поправки.

Годового отчёта нет, по див политике 25%. Если можно указать дивиденд то минимально возможный. Чтобы избежать претензий потом. Засадили и тд.

РоманП., так же думаю. Если даже допустить, что Александру Е доступен бюджет Башкирии и что он правильно читает этот документ, это ничего не доказывает. Ведь бюджет республики не СД Башнефти пишет. Цифры в бюджет из дивполитики, а реальные цифры дивидендов только после решения СД. Ну а если смотреть из бытовой логики: 1)Башня крупнейший актив республики 2)ранее платила выше дивполитики 3)сменили главу республики и ставленник из Москвы.

Какова вероятность, что Москва подставит нового главу республики перестав платить денежку в бюджет? Что ж люди то местные подумают:«при старом платили, а этот облажался, не смог с Сечиным договориться...»

Я в такой сценарий слабо верю… Все-таки компания Роснефть политическая…

Саша Пушкин, вероятность перестать платить очень низкая. Я этот вариант не рассматриваю.

В бюджете заложены суммы побольше минимальных по дивполитике. Бюджет все последние годы выполнялся, Башнефть платила 140-160 рублей на бумагу, это 6-7 млрд. Меньше не платила, но и больше тоже.

После получения денег от Системы главбашкир говорил, что рассчитывает на спецдивиденды. Их не было, хотя пришло целых 100 млрд. Не жду сверхдивидендов и сейчас.

Александр Е, с учетом налогов 80млрд от Системы. Уже вывели в Роснефть займами более 100млрд. СпецДивов точно не будет.

Может быть внести в див таблицу прогноз Финдира?

JlOCOCb, попробую апнуть свой же вопрос)

JlOCOCb, писать такие прогнозы — карму портить.

Я недавно прикидывал, какие дивы будут, исходя из бюджета Башкирии (в 2017 помогло на этой акции заработать).

В 2019 году заложено 7,15 млрд от дивидендов. Почти всё это — Башнефть. Через долю республики в башне посчитал, что это всего лишь 135 рублей на бумагу. Если 260, то ИИС подарит Башкирии лишних 6-7 млрд. В такую щедрость верится с трудом.

Александр Е, Лариса Морозова на последнем вэбинаре говорила о том, что были поправки в бюджет Башкирии на 2019 г, и что в нем запланированы поступления в виде дивов на 12 млрд, из которых по ее мнению будет 9-10 млрд от Башнефти, т.е. она ожидает дивы 200-230 руб.

TaSo, а меня удивляла устойчивость к просадкам префов Башнефти… я и не собирался продавать, а теперь понимаю, что правильноМожет быть внести в див таблицу прогноз Финдира?

JlOCOCb, попробую апнуть свой же вопрос)

JlOCOCb, писать такие прогнозы — карму портить.

Я недавно прикидывал, какие дивы будут, исходя из бюджета Башкирии (в 2017 помогло на этой акции заработать).

В 2019 году заложено 7,15 млрд от дивидендов. Почти всё это — Башнефть. Через долю республики в башне посчитал, что это всего лишь 135 рублей на бумагу. Если 260, то ИИС подарит Башкирии лишних 6-7 млрд. В такую щедрость верится с трудом.

Александр Е, Лариса Морозова на последнем вэбинаре говорила о том, что были поправки в бюджет Башкирии, и что в нем запланированы поступления в виде дивов на 12 млрд, из которых по ее мнению будет 9-10 млрд от Башнефти, т.е. она ожидает дивы 200-230 руб.

TaSo, вот это очень интересно, спасибо. Меняет дело, если так.

Может быть внести в див таблицу прогноз Финдира?

JlOCOCb, попробую апнуть свой же вопрос)

JlOCOCb, писать такие прогнозы — карму портить.

Я недавно прикидывал, какие дивы будут, исходя из бюджета Башкирии (в 2017 помогло на этой акции заработать).

В 2019 году заложено 7,15 млрд от дивидендов. Почти всё это — Башнефть. Через долю республики в башне посчитал, что это всего лишь 135 рублей на бумагу. Если 260, то ИИС подарит Башкирии лишних 6-7 млрд. В такую щедрость верится с трудом.

Александр Е, Лариса Морозова на последнем вэбинаре говорила о том, что были поправки в бюджет Башкирии на 2019 г, и что в нем запланированы поступления в виде дивов на 12 млрд, из которых по ее мнению будет 9-10 млрд от Башнефти, т.е. она ожидает дивы 200-230 руб.Годового отчёта нет, по див политике 25%. Если можно указать дивиденд то минимально возможный. Чтобы избежать претензий потом. Засадили и тд.

РоманП., так же думаю. Если даже допустить, что Александру Е доступен бюджет Башкирии и что он правильно читает этот документ, это ничего не доказывает. Ведь бюджет республики не СД Башнефти пишет. Цифры в бюджет из дивполитики, а реальные цифры дивидендов только после решения СД. Ну а если смотреть из бытовой логики: 1)Башня крупнейший актив республики 2)ранее платила выше дивполитики 3)сменили главу республики и ставленник из Москвы.

Какова вероятность, что Москва подставит нового главу республики перестав платить денежку в бюджет? Что ж люди то местные подумают:«при старом платили, а этот облажался, не смог с Сечиным договориться...»

Я в такой сценарий слабо верю… Все-таки компания Роснефть политическая…

Саша Пушкин, вероятность перестать платить очень низкая. Я этот вариант не рассматриваю.

В бюджете заложены суммы побольше минимальных по дивполитике. Бюджет все последние годы выполнялся, Башнефть платила 140-160 рублей на бумагу, это 6-7 млрд. Меньше не платила, но и больше тоже.

После получения денег от Системы главбашкир говорил, что рассчитывает на спецдивиденды. Их не было, хотя пришло целых 100 млрд. Не жду сверхдивидендов и сейчас.

Годового отчёта нет, по див политике 25%. Если можно указать дивиденд то минимально возможный. Чтобы избежать претензий потом. Засадили и тд.

РоманП., так же думаю. Если даже допустить, что Александру Е доступен бюджет Башкирии и что он правильно читает этот документ, это ничего не доказывает. Ведь бюджет республики не СД Башнефти пишет. Цифры в бюджет из дивполитики, а реальные цифры дивидендов только после решения СД. Ну а если смотреть из бытовой логики: 1)Башня крупнейший актив республики 2)ранее платила выше дивполитики 3)сменили главу республики и ставленник из Москвы.

Какова вероятность, что Москва подставит нового главу республики перестав платить денежку в бюджет? Что ж люди то местные подумают:«при старом платили, а этот облажался, не смог с Сечиным договориться...»

Я в такой сценарий слабо верю… Все-таки компания Роснефть политическая…Может быть внести в див таблицу прогноз Финдира?

JlOCOCb, попробую апнуть свой же вопрос)

JlOCOCb, писать такие прогнозы — карму портить.

Я недавно прикидывал, какие дивы будут, исходя из бюджета Башкирии (в 2017 помогло на этой акции заработать).

В 2019 году заложено 7,15 млрд от дивидендов. Почти всё это — Башнефть. Через долю республики в башне посчитал, что это всего лишь 135 рублей на бумагу. Если 260, то ИИС подарит Башкирии лишних 6-7 млрд. В такую щедрость верится с трудом.Может быть внести в див таблицу прогноз Финдира?

JlOCOCb, попробую апнуть свой же вопрос)

JlOCOCb, а что вам этот прогноз. Верите в 250 ну верьте себе дальше. Не верите — продолжайте не верить. Тут каждый сам себе решает

Короче резюме — Башня хороший актив для инвестирования вдолгую, так?

Владимир Полинский, я не так позитивно смотрю на компанию. Прибыль растёт от года к году, но дивиденды растут не так сильно. Роснефть основную прибыль вытягивает дебиторкой и займами.

Возможно, что размер дивидендов так и останется на уровне 150-170 на годы. В 260 не верится.

Александр Е, но среди нефтяных компаний хорошая дивидендная история есть только у Татнефти преф (я ее тоже коллекционирую), так что выбор невелик. Кроме того, Башня довольно устойчива в смысле цены и хорошо закрывает гэп

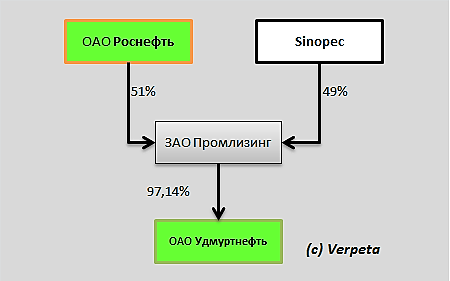

Владимир Полинский, Удмуртнефть то же посмотрите. В своё время был выбор между Башкой и Удмуртом. Поставил на последнй не проиграл. Башка то же есть в портфеле, но меньше.

РоманП., где ее брать?

на ММВБ не видел

Валерий Иванович, внебиржа Борд. За 2018г дивов 23% годовых и никакого дивГэпа.

РоманП., через квик есть доступ к этому борду?

Владимир Полинский, шутить изволите-с?

Саша Пушкин, я к сожалению полный нуб в небиржевом рынкеКороче резюме — Башня хороший актив для инвестирования вдолгую, так?

Владимир Полинский, я не так позитивно смотрю на компанию. Прибыль растёт от года к году, но дивиденды растут не так сильно. Роснефть основную прибыль вытягивает дебиторкой и займами.

Возможно, что размер дивидендов так и останется на уровне 150-170 на годы. В 260 не верится.

Александр Е, но среди нефтяных компаний хорошая дивидендная история есть только у Татнефти преф (я ее тоже коллекционирую), так что выбор невелик. Кроме того, Башня довольно устойчива в смысле цены и хорошо закрывает гэп

Владимир Полинский, Удмуртнефть то же посмотрите. В своё время был выбор между Башкой и Удмуртом. Поставил на последнй не проиграл. Башка то же есть в портфеле, но меньше.

РоманП., где ее брать?

на ММВБ не видел

Валерий Иванович, внебиржа Борд. За 2018г дивов 23% годовых и никакого дивГэпа.

РоманП., через квик есть доступ к этому борду?

Владимир Полинский, шутить изволите-с?Короче резюме — Башня хороший актив для инвестирования вдолгую, так?

Владимир Полинский, я не так позитивно смотрю на компанию. Прибыль растёт от года к году, но дивиденды растут не так сильно. Роснефть основную прибыль вытягивает дебиторкой и займами.

Возможно, что размер дивидендов так и останется на уровне 150-170 на годы. В 260 не верится.

Александр Е, но среди нефтяных компаний хорошая дивидендная история есть только у Татнефти преф (я ее тоже коллекционирую), так что выбор невелик. Кроме того, Башня довольно устойчива в смысле цены и хорошо закрывает гэп

Владимир Полинский, Удмуртнефть то же посмотрите. В своё время был выбор между Башкой и Удмуртом. Поставил на последнй не проиграл. Башка то же есть в портфеле, но меньше.

РоманП., где ее брать?

на ММВБ не видел

Валерий Иванович, внебиржа Борд. За 2018г дивов 23% годовых и никакого дивГэпа.

РоманП., через квик есть доступ к этому борду?Короче резюме — Башня хороший актив для инвестирования вдолгую, так?

Владимир Полинский, я не так позитивно смотрю на компанию. Прибыль растёт от года к году, но дивиденды растут не так сильно. Роснефть основную прибыль вытягивает дебиторкой и займами.

Возможно, что размер дивидендов так и останется на уровне 150-170 на годы. В 260 не верится.

Александр Е, но среди нефтяных компаний хорошая дивидендная история есть только у Татнефти преф (я ее тоже коллекционирую), так что выбор невелик. Кроме того, Башня довольно устойчива в смысле цены и хорошо закрывает гэп

Владимир Полинский, Удмуртнефть то же посмотрите. В своё время был выбор между Башкой и Удмуртом. Поставил на последнй не проиграл. Башка то же есть в портфеле, но меньше.

РоманП., где ее брать?

на ММВБ не видел

Валерий Иванович, внебиржа Борд. За 2018г дивов 23% годовых и никакого дивГэпа. Миноров меньше 3%. На дивы распределяют 91-98% от ЧП. Выплаты 3 раза в год. xn--80aeiahhn9aobclif2kuc.xn--p1ai/UDMN/

Короче резюме — Башня хороший актив для инвестирования вдолгую, так?

Владимир Полинский, я не так позитивно смотрю на компанию. Прибыль растёт от года к году, но дивиденды растут не так сильно. Роснефть основную прибыль вытягивает дебиторкой и займами.

Возможно, что размер дивидендов так и останется на уровне 150-170 на годы. В 260 не верится.

Александр Е, но среди нефтяных компаний хорошая дивидендная история есть только у Татнефти преф (я ее тоже коллекционирую), так что выбор невелик. Кроме того, Башня довольно устойчива в смысле цены и хорошо закрывает гэп

Владимир Полинский, Удмуртнефть то же посмотрите. В своё время был выбор между Башкой и Удмуртом. Поставил на последнй не проиграл. Башка то же есть в портфеле, но меньше.

РоманП., Расскажите про Удмуртнефть, написано, что она собственность Сечина

Башнефть - факторы роста и падения акций

- дешевизна по фундаментальному анализу (капитала 4000+ руб на 1 акцию) + высокая див доходность с учетом выплаты всего 25% прибыли по МСФО (17.10.2023)

- Башнефть - дойная корова Роснефти через рост дебиторки (28.07.2021)

- Сразу после того как Роснефть стала контролирующим акционером в конце 2016 года, компания перестала публиковать презентации, MD&A и проводить конференц-колл по результатам отчетности (28.07.2021)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Башнефть - описание компании

Основными видами деятельности ПАО АНК «Башнефть» являются разведка и добыча нефти и газа, производство нефтепродуктов и нефтехимической продукции, а также сбыт произведенной продукции.С 12 октября 2016 года ПАО «НК «Роснефть» является контролирующим акционером Компании.

Чтобы купить акции, выберите надежного брокера: