Башнефть – мсфо

Тип Обыкновенная

147 846 489 акций

www.moex.com/a3963

Free-float 12%

Капитализация на 07.08.2018г: 297,911 млрд руб

Тип Привилегированная

Количество 29 788 012

http://moex.com/s909

Free-float 63%

Капитализация на 07.08.2018г: 49,299 млрд руб

Общий долг на 31.12.2015г: 275,399 млрд руб

Общий долг на 31.12.2016г: 319,631 млрд руб

Общий долг на 31.12.2017г: 349,151 млрд руб

Общий долг на 31.03.2018г: 307,632 млрд руб

Общий долг на 30.06.2018г: 344,738 млрд руб

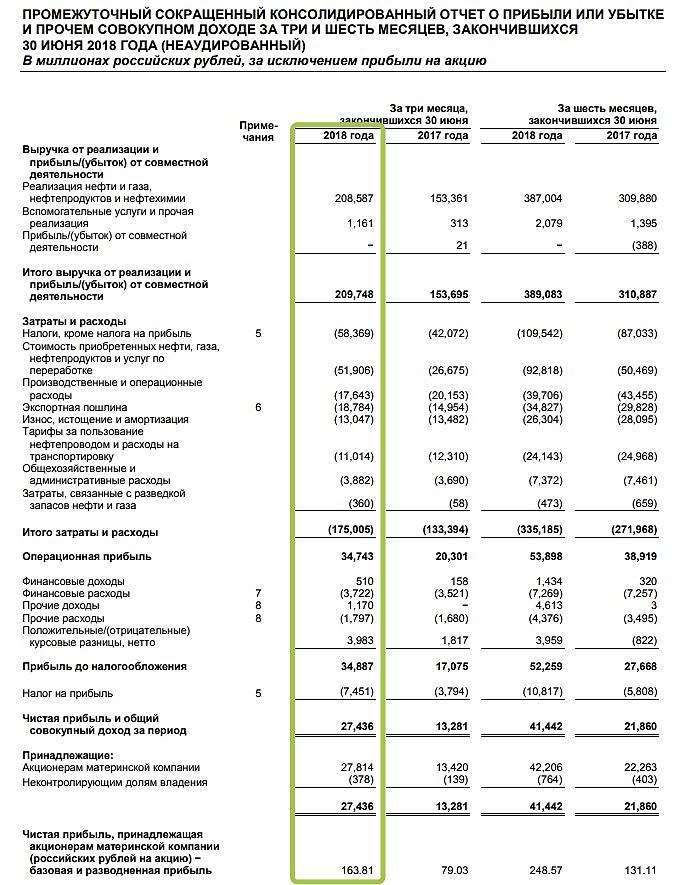

Выручка 2015г: 610,293 млрд руб

Выручка 6 мес 2016г: 272,537 млрд руб

Выручка 2016г: 593,065 млрд руб

Выручка 6 мес 2017г: 310,887 млрд руб

Выручка 2017г: 670,964 млрд руб

Выручка 1 кв 2018г: 179,335 млрд руб

Выручка 6 мес 2018г: 389,083 млрд руб

Операционная прибыль 2015г: 96,848 млрд руб

Операционная прибыль 6 мес 2016г: 41,874 млрд руб

Операционная прибыль 2016г: 85,751 млрд руб

Операционная прибыль 6 мес 2017г: 38,919 млрд руб

Операционная прибыль 2017г: 98,074 млрд руб

Операционная прибыль 1 кв 2018г: 19,155 млрд руб

Операционная прибыль 6 мес 2018г: 53,898 млрд руб

Прибыль 2015г: 59,564 млрд руб

Прибыль 1 кв 2016г: 14,147 млрд руб

Прибыль 6 мес 2016г: 28,814 млрд руб

Прибыль 9 мес 2016г: 33,457 млрд руб

Прибыль 2016г: 52,027 млрд руб

Прибыль 1 кв 2017г: 8,521 млрд руб

Прибыль 6 мес 2017г: 21,860 млрд руб

Прибыль 9 мес 2017г: 42,976 млрд руб

Прибыль 2017г: 41,857 млрд руб

Прибыль 2017г: 141,857 млрд руб (+100 млрд руб, «мировая» с АФК Система)

Прибыль 1 кв 2018г: 14,006 млрд руб

Прибыль 6 мес 2018г: 41,442 млрд руб (+89,6% г/г)

Прибыль 2018г: 84 млрд руб – Прогноз – Р/Е 4,2

http://www.bashneft.ru/disclosure/finance-results/

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций