| Число акций ао | 148 млн |

| Число акций ап | 30 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 533,9 млрд |

| Выручка | 1 032,0 млрд |

| EBITDA | 243,6 млрд |

| Прибыль | 177,4 млрд |

| Дивиденд ао | 249,69 |

| Дивиденд ап | 249,69 |

| P/E | 3,0 |

| P/S | 0,5 |

| P/BV | 0,6 |

| EV/EBITDA | 2,2 |

| Див.доход ао | 7,8% |

| Див.доход ап | 12,3% |

| Башнефть Календарь Акционеров | |

| 26/06 ГОСА по дивидендам за 2023 год в размере 249,69 руб/акция | |

| 11/07 BANE: последний день с дивидендом 249,69 руб | |

| 11/07 BANEP: последний день с дивидендом 249,69 руб | |

| 12/07 BANE: закрытие реестра по дивидендам 249,69 руб | |

| 12/07 BANEP: закрытие реестра по дивидендам 249,69 руб | |

| Прошедшие события Добавить событие | |

Башнефть акции

ао: 3203₽ -3.57%ап: 2027₽ -3.01%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Китай отказывается от поставок нефти Роснефти и её дочек из санкций США (вступают в силу в мае).

Евдокимов Сергей, Даешь Роснефть на 150 и Башнефть на 500!!!

drmfd, вроде стабильны :) или были серьезные предпосылки на увеличение?

24.06.2019 158.95

09.07.2018 158.95

12.12.2017 148.31

15.07.2016 164

Rodan1, не помню кто и где выкладывал информацию по планируемым доходам бюджета Башкирии на 2020-2022 год. В 2020 по этому плану дивы башкиры надеются получить около 160 руб за акцию, а вот в 2021 и 2022 меньше (но насколько не помню, но я лично, на всякий случай в свои расчетах рассчитываю, что дивы могут снизить до 140-150 рублей)

С.В., Ну это 7% снижения, в пределах нормы :)

Rodan1, тем, кто купил, к примеру, префку по 1600 из расчета 10% годовых, а потом не сможет продать по 1500 при такой же див.доходности, эти 7% будут поперёк горла…

С.В., ээээ, не понял. ты взял по 23%, потом получаешь 19%. это херня вопрос

drmfd, вроде стабильны :) или были серьезные предпосылки на увеличение?

24.06.2019 158.95

09.07.2018 158.95

12.12.2017 148.31

15.07.2016 164

Rodan1, не помню кто и где выкладывал информацию по планируемым доходам бюджета Башкирии на 2020-2022 год. В 2020 по этому плану дивы башкиры надеются получить около 160 руб за акцию, а вот в 2021 и 2022 меньше (но насколько не помню, но я лично, на всякий случай в свои расчетах рассчитываю, что дивы могут снизить до 140-150 рублей)

С.В., а что им мешает выпустить рублевые облиги. Если что — цб напечатает рублей и спасет от дефолта.

Пилат, речь не про доходы Башкирии, а про дивы от Башнефти в составе этих доходов.

drmfd, вроде стабильны :) или были серьезные предпосылки на увеличение?

24.06.2019 158.95

09.07.2018 158.95

12.12.2017 148.31

15.07.2016 164

Rodan1, не помню кто и где выкладывал информацию по планируемым доходам бюджета Башкирии на 2020-2022 год. В 2020 по этому плану дивы башкиры надеются получить около 160 руб за акцию, а вот в 2021 и 2022 меньше (но насколько не помню, но я лично, на всякий случай в свои расчетах рассчитываю, что дивы могут снизить до 140-150 рублей)

С.В., Ну это 7% снижения, в пределах нормы :)

Rodan1, тем, кто купил, к примеру, префку по 1600 из расчета 10% годовых, а потом не сможет продать по 1500 при такой же див.доходности, эти 7% будут поперёк горла…

drmfd, вроде стабильны :) или были серьезные предпосылки на увеличение?

24.06.2019 158.95

09.07.2018 158.95

12.12.2017 148.31

15.07.2016 164

Rodan1, не помню кто и где выкладывал информацию по планируемым доходам бюджета Башкирии на 2020-2022 год. В 2020 по этому плану дивы башкиры надеются получить около 160 руб за акцию, а вот в 2021 и 2022 меньше (но насколько не помню, но я лично, на всякий случай в свои расчетах рассчитываю, что дивы могут снизить до 140-150 рублей)

С.В., а что им мешает выпустить рублевые облиги. Если что — цб напечатает рублей и спасет от дефолта.

drmfd, вроде стабильны :) или были серьезные предпосылки на увеличение?

24.06.2019 158.95

09.07.2018 158.95

12.12.2017 148.31

15.07.2016 164

Rodan1, не помню кто и где выкладывал информацию по планируемым доходам бюджета Башкирии на 2020-2022 год. В 2020 по этому плану дивы башкиры надеются получить около 160 руб за акцию, а вот в 2021 и 2022 меньше (но насколько не помню, но я лично, на всякий случай в свои расчетах рассчитываю, что дивы могут снизить до 140-150 рублей)

С.В., Ну это 7% снижения, в пределах нормы :)

drmfd, вроде стабильны :) или были серьезные предпосылки на увеличение?

24.06.2019 158.95

09.07.2018 158.95

12.12.2017 148.31

15.07.2016 164

Rodan1, не помню кто и где выкладывал информацию по планируемым доходам бюджета Башкирии на 2020-2022 год. В 2020 по этому плану дивы башкиры надеются получить около 160 руб за акцию, а вот в 2021 и 2022 меньше (но насколько не помню, но я лично, на всякий случай в свои расчетах рассчитываю, что дивы могут снизить до 140-150 рублей)Коллеги, у Башнефти одна из самых маленьких рентабельностей бизнеса(всего 9,05%), меньше только у Лукойла (8,16%). Для сравнения: у Сургута (>21%), у Татнефти (>23%). С чего им дивы то увеличивать? Да ещё миноритариям? Роснефть(перегруженная долгами) лучше у них льготный кредит возьмёт. Поэтому если у покупать, то только по 1000 руб. Да и сильный уровень сопротивления 1300 пробили.

Алексей, текущая потенциальная доходность префов уже почти в 13% — о чём ещё тут говорить?

Что касается рентабельности. Башнефть перерабатывает почти всю добываемую нефть на своих НПЗ. У неё один из самых высоких показателей переработки. Но так как этот бизнес у нас зарегулирован, то при высоких ценах на нефть — перерабатывать её и продавать бензин внутри страны менее рентабельно, чем напрямую гнать нефть по трубе на запад.

Вопрос, как изменится рентабельность в условиях низкой цены на нефть и стабильно высоких ценах на бензин в России? Мне кажется она наоборот будет выше, чем у конкурентов. Хотя конечно государство своими акцизами способно и тут вмешаться.

Так же на рентабельность негативно влияли простой Башнефть-Полюса (после выхода из соглашения ОПЕК следует ожидать резкого прироста добычи ООО «Башнефть-Полюс») + геологоразведка в Ираке навязанная Роснефтью, которая в данный момент приносит чистые убытки. Есть вероятность, что эти работы свернут.

Алексей aka Markitant, вопрос в том, поделится ли иис с нами? скорее нет, чем да.

drmfd, я не думаю, что Башнефть выжмут досуха.

Башнефть не просто компания, это компания РЕСПУБЛИКИ БАШКОРТОСТАН в составе России. Политика Кремля по отношению к таким субъектам на мой взгляд более осторожная (или менее бесцеремонная). Конечно можно не платить дивы, а Республике подкинуть дотаций. Но тут уже Минфин будет не в восторге.

Алексей aka Markitant, прошлый год не забываем

drmfd, а что было в прошлом году?

Rodan1, дивидендов выплатили меньше чем ожидалось по прибыли. так и сейчас могут — заплатить башкирам на поддержание штанов и фсе.

drmfd, вроде стабильны :) или были серьезные предпосылки на увеличение?

24.06.2019 158.95

09.07.2018 158.95

12.12.2017 148.31

15.07.2016 164

Коллеги, у Башнефти одна из самых маленьких рентабельностей бизнеса(всего 9,05%), меньше только у Лукойла (8,16%). Для сравнения: у Сургута (>21%), у Татнефти (>23%). С чего им дивы то увеличивать? Да ещё миноритариям? Роснефть(перегруженная долгами) лучше у них льготный кредит возьмёт. Поэтому если у покупать, то только по 1000 руб. Да и сильный уровень сопротивления 1300 пробили.

Алексей, текущая потенциальная доходность префов уже почти в 13% — о чём ещё тут говорить?

Что касается рентабельности. Башнефть перерабатывает почти всю добываемую нефть на своих НПЗ. У неё один из самых высоких показателей переработки. Но так как этот бизнес у нас зарегулирован, то при высоких ценах на нефть — перерабатывать её и продавать бензин внутри страны менее рентабельно, чем напрямую гнать нефть по трубе на запад.

Вопрос, как изменится рентабельность в условиях низкой цены на нефть и стабильно высоких ценах на бензин в России? Мне кажется она наоборот будет выше, чем у конкурентов. Хотя конечно государство своими акцизами способно и тут вмешаться.

Так же на рентабельность негативно влияли простой Башнефть-Полюса (после выхода из соглашения ОПЕК следует ожидать резкого прироста добычи ООО «Башнефть-Полюс») + геологоразведка в Ираке навязанная Роснефтью, которая в данный момент приносит чистые убытки. Есть вероятность, что эти работы свернут.

Алексей aka Markitant, вопрос в том, поделится ли иис с нами? скорее нет, чем да.

drmfd, я не думаю, что Башнефть выжмут досуха.

Башнефть не просто компания, это компания РЕСПУБЛИКИ БАШКОРТОСТАН в составе России. Политика Кремля по отношению к таким субъектам на мой взгляд более осторожная (или менее бесцеремонная). Конечно можно не платить дивы, а Республике подкинуть дотаций. Но тут уже Минфин будет не в восторге.

Алексей aka Markitant, прошлый год не забываем

drmfd, а что было в прошлом году?

Rodan1, дивидендов выплатили меньше чем ожидалось по прибыли. так и сейчас могут — заплатить башкирам на поддержание штанов и фсе.

drmfd, в 2018 и 2019 выплатили по 159 рублей независимо от прибыли, и сейчас также сделают.Коллеги, у Башнефти одна из самых маленьких рентабельностей бизнеса(всего 9,05%), меньше только у Лукойла (8,16%). Для сравнения: у Сургута (>21%), у Татнефти (>23%). С чего им дивы то увеличивать? Да ещё миноритариям? Роснефть(перегруженная долгами) лучше у них льготный кредит возьмёт. Поэтому если у покупать, то только по 1000 руб. Да и сильный уровень сопротивления 1300 пробили.

Алексей, текущая потенциальная доходность префов уже почти в 13% — о чём ещё тут говорить?

Что касается рентабельности. Башнефть перерабатывает почти всю добываемую нефть на своих НПЗ. У неё один из самых высоких показателей переработки. Но так как этот бизнес у нас зарегулирован, то при высоких ценах на нефть — перерабатывать её и продавать бензин внутри страны менее рентабельно, чем напрямую гнать нефть по трубе на запад.

Вопрос, как изменится рентабельность в условиях низкой цены на нефть и стабильно высоких ценах на бензин в России? Мне кажется она наоборот будет выше, чем у конкурентов. Хотя конечно государство своими акцизами способно и тут вмешаться.

Так же на рентабельность негативно влияли простой Башнефть-Полюса (после выхода из соглашения ОПЕК следует ожидать резкого прироста добычи ООО «Башнефть-Полюс») + геологоразведка в Ираке навязанная Роснефтью, которая в данный момент приносит чистые убытки. Есть вероятность, что эти работы свернут.

Алексей aka Markitant, вопрос в том, поделится ли иис с нами? скорее нет, чем да.

drmfd, я не думаю, что Башнефть выжмут досуха.

Башнефть не просто компания, это компания РЕСПУБЛИКИ БАШКОРТОСТАН в составе России. Политика Кремля по отношению к таким субъектам на мой взгляд более осторожная (или менее бесцеремонная). Конечно можно не платить дивы, а Республике подкинуть дотаций. Но тут уже Минфин будет не в восторге.

Алексей aka Markitant, прошлый год не забываем

drmfd, а что было в прошлом году?

Rodan1, дивидендов выплатили меньше чем ожидалось по прибыли. так и сейчас могут — заплатить башкирам на поддержание штанов и фсе.Коллеги, у Башнефти одна из самых маленьких рентабельностей бизнеса(всего 9,05%), меньше только у Лукойла (8,16%). Для сравнения: у Сургута (>21%), у Татнефти (>23%). С чего им дивы то увеличивать? Да ещё миноритариям? Роснефть(перегруженная долгами) лучше у них льготный кредит возьмёт. Поэтому если у покупать, то только по 1000 руб. Да и сильный уровень сопротивления 1300 пробили.

Алексей, текущая потенциальная доходность префов уже почти в 13% — о чём ещё тут говорить?

Что касается рентабельности. Башнефть перерабатывает почти всю добываемую нефть на своих НПЗ. У неё один из самых высоких показателей переработки. Но так как этот бизнес у нас зарегулирован, то при высоких ценах на нефть — перерабатывать её и продавать бензин внутри страны менее рентабельно, чем напрямую гнать нефть по трубе на запад.

Вопрос, как изменится рентабельность в условиях низкой цены на нефть и стабильно высоких ценах на бензин в России? Мне кажется она наоборот будет выше, чем у конкурентов. Хотя конечно государство своими акцизами способно и тут вмешаться.

Так же на рентабельность негативно влияли простой Башнефть-Полюса (после выхода из соглашения ОПЕК следует ожидать резкого прироста добычи ООО «Башнефть-Полюс») + геологоразведка в Ираке навязанная Роснефтью, которая в данный момент приносит чистые убытки. Есть вероятность, что эти работы свернут.

Алексей aka Markitant, вопрос в том, поделится ли иис с нами? скорее нет, чем да.

drmfd, я не думаю, что Башнефть выжмут досуха.

Башнефть не просто компания, это компания РЕСПУБЛИКИ БАШКОРТОСТАН в составе России. Политика Кремля по отношению к таким субъектам на мой взгляд более осторожная (или менее бесцеремонная). Конечно можно не платить дивы, а Республике подкинуть дотаций. Но тут уже Минфин будет не в восторге.

Алексей aka Markitant, прошлый год не забываем

drmfd, а что было в прошлом году?

Коллеги, у Башнефти одна из самых маленьких рентабельностей бизнеса(всего 9,05%), меньше только у Лукойла (8,16%). Для сравнения: у Сургута (>21%), у Татнефти (>23%). С чего им дивы то увеличивать? Да ещё миноритариям? Роснефть(перегруженная долгами) лучше у них льготный кредит возьмёт. Поэтому если у покупать, то только по 1000 руб. Да и сильный уровень сопротивления 1300 пробили.

Алексей, текущая потенциальная доходность префов уже почти в 13% — о чём ещё тут говорить?

Что касается рентабельности. Башнефть перерабатывает почти всю добываемую нефть на своих НПЗ. У неё один из самых высоких показателей переработки. Но так как этот бизнес у нас зарегулирован, то при высоких ценах на нефть — перерабатывать её и продавать бензин внутри страны менее рентабельно, чем напрямую гнать нефть по трубе на запад.

Вопрос, как изменится рентабельность в условиях низкой цены на нефть и стабильно высоких ценах на бензин в России? Мне кажется она наоборот будет выше, чем у конкурентов. Хотя конечно государство своими акцизами способно и тут вмешаться.

Так же на рентабельность негативно влияли простой Башнефть-Полюса (после выхода из соглашения ОПЕК следует ожидать резкого прироста добычи ООО «Башнефть-Полюс») + геологоразведка в Ираке навязанная Роснефтью, которая в данный момент приносит чистые убытки. Есть вероятность, что эти работы свернут.

Алексей aka Markitant, вопрос в том, поделится ли иис с нами? скорее нет, чем да.

drmfd, я не думаю, что Башнефть выжмут досуха.

Башнефть не просто компания, это компания РЕСПУБЛИКИ БАШКОРТОСТАН в составе России. Политика Кремля по отношению к таким субъектам на мой взгляд более осторожная (или менее бесцеремонная). Конечно можно не платить дивы, а Республике подкинуть дотаций. Но тут уже Минфин будет не в восторге.

Алексей aka Markitant, прошлый год не забываемКоллеги, у Башнефти одна из самых маленьких рентабельностей бизнеса(всего 9,05%), меньше только у Лукойла (8,16%). Для сравнения: у Сургута (>21%), у Татнефти (>23%). С чего им дивы то увеличивать? Да ещё миноритариям? Роснефть(перегруженная долгами) лучше у них льготный кредит возьмёт. Поэтому если у покупать, то только по 1000 руб. Да и сильный уровень сопротивления 1300 пробили.

Алексей, текущая потенциальная доходность префов уже почти в 13% — о чём ещё тут говорить?

Что касается рентабельности. Башнефть перерабатывает почти всю добываемую нефть на своих НПЗ. У неё один из самых высоких показателей переработки. Но так как этот бизнес у нас зарегулирован, то при высоких ценах на нефть — перерабатывать её и продавать бензин внутри страны менее рентабельно, чем напрямую гнать нефть по трубе на запад.

Вопрос, как изменится рентабельность в условиях низкой цены на нефть и стабильно высоких ценах на бензин в России? Мне кажется она наоборот будет выше, чем у конкурентов. Хотя конечно государство своими акцизами способно и тут вмешаться.

Так же на рентабельность негативно влияли простой Башнефть-Полюса (после выхода из соглашения ОПЕК следует ожидать резкого прироста добычи ООО «Башнефть-Полюс») + геологоразведка в Ираке навязанная Роснефтью, которая в данный момент приносит чистые убытки. Есть вероятность, что эти работы свернут.

Алексей aka Markitant, вопрос в том, поделится ли иис с нами? скорее нет, чем да.

drmfd, я не думаю, что Башнефть выжмут досуха.

Башнефть не просто компания, это компания РЕСПУБЛИКИ БАШКОРТОСТАН в составе России. Политика Кремля по отношению к таким субъектам на мой взгляд более осторожная (или менее бесцеремонная). Конечно можно не платить дивы, а Республике подкинуть дотаций. Но тут уже Минфин будет не в восторге. Да и другие субъекты будут недовольны.Коллеги, у Башнефти одна из самых маленьких рентабельностей бизнеса(всего 9,05%), меньше только у Лукойла (8,16%). Для сравнения: у Сургута (>21%), у Татнефти (>23%). С чего им дивы то увеличивать? Да ещё миноритариям? Роснефть(перегруженная долгами) лучше у них льготный кредит возьмёт. Поэтому если у покупать, то только по 1000 руб. Да и сильный уровень сопротивления 1300 пробили.

Алексей, текущая потенциальная доходность префов уже почти в 13% — о чём ещё тут говорить?

Что касается рентабельности. Башнефть перерабатывает почти всю добываемую нефть на своих НПЗ. У неё один из самых высоких показателей переработки. Но так как этот бизнес у нас зарегулирован, то при высоких ценах на нефть — перерабатывать её и продавать бензин внутри страны менее рентабельно, чем напрямую гнать нефть по трубе на запад.

Вопрос, как изменится рентабельность в условиях низкой цены на нефть и стабильно высоких ценах на бензин в России? Мне кажется она наоборот будет выше, чем у конкурентов. Хотя конечно государство своими акцизами способно и тут вмешаться.

Так же на рентабельность негативно влияли простой Башнефть-Полюса (после выхода из соглашения ОПЕК следует ожидать резкого прироста добычи ООО «Башнефть-Полюс») + геологоразведка в Ираке навязанная Роснефтью, которая в данный момент приносит чистые убытки. Есть вероятность, что эти работы свернут.

Алексей aka Markitant, вопрос в том, поделится ли иис с нами? скорее нет, чем да.Коллеги, у Башнефти одна из самых маленьких рентабельностей бизнеса(всего 9,05%), меньше только у Лукойла (8,16%). Для сравнения: у Сургута (>21%), у Татнефти (>23%). С чего им дивы то увеличивать? Да ещё миноритариям? Роснефть(перегруженная долгами) лучше у них льготный кредит возьмёт. Поэтому если у покупать, то только по 1000 руб. Да и сильный уровень сопротивления 1300 пробили.

Алексей, текущая потенциальная доходность префов уже почти в 13% — о чём ещё тут говорить?

Что касается рентабельности. Башнефть перерабатывает почти всю добываемую нефть на своих НПЗ. У неё один из самых высоких показателей переработки. Но так как этот бизнес у нас зарегулирован, то при высоких ценах на нефть — перерабатывать её и продавать бензин внутри страны менее рентабельно, чем напрямую гнать нефть по трубе на запад.

Вопрос, как изменится рентабельность в условиях низкой цены на нефть и стабильно высоких ценах на бензин в России? Мне кажется она наоборот будет выше, чем у конкурентов. Хотя конечно государство своими акцизами способно и тут вмешаться.

Так же на рентабельность негативно влияли простой Башнефть-Полюса (после выхода из соглашения ОПЕК следует ожидать резкого прироста добычи ООО «Башнефть-Полюс») + геологоразведка в Ираке навязанная Роснефтью, которая в данный момент приносит чистые убытки. Есть вероятность, что эти работы свернут.Коллеги, у Башнефти одна из самых маленьких рентабельностей бизнеса(всего 9,05%), меньше только у Лукойла (8,16%). Для сравнения: у Сургута (>21%), у Татнефти (>23%). С чего им дивы то увеличивать? Да ещё миноритариям? Роснефть(перегруженная долгами) лучше у них льготный кредит возьмёт. Поэтому если у покупать, то только по 1000 руб. Да и сильный уровень сопротивления 1300 пробили.

Алексей, возможно и так, увидим скоро. По 1000 я скорее всего снова стану инвестором, особенно, если это обычка будет.- Коллеги, у Башнефти одна из самых маленьких рентабельностей бизнеса(всего 9,05%), меньше только у Лукойла (8,16%). Для сравнения: у Сургута (>21%), у Татнефти (>23%). С чего им дивы то увеличивать? Да ещё миноритариям? Роснефть(перегруженная долгами) лучше у них льготный кредит возьмёт. Поэтому если у покупать, то только по 1000 руб. Да и сильный уровень сопротивления 1300 пробили.

Добрый день, если он добрый.

И снова я акционер Башни (пока в скромных масштабах). А ведь не так давно кусал локти из-за того, что слишком рано вышел по 1675.

Как так случилось?

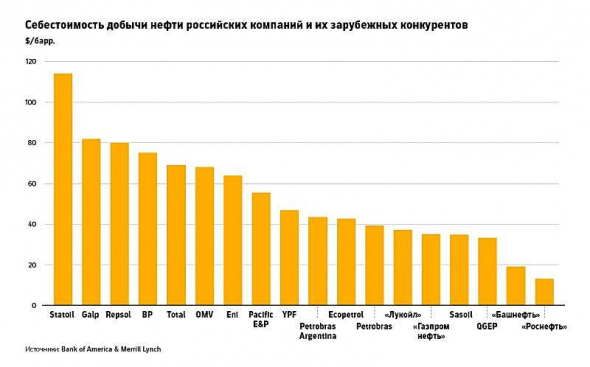

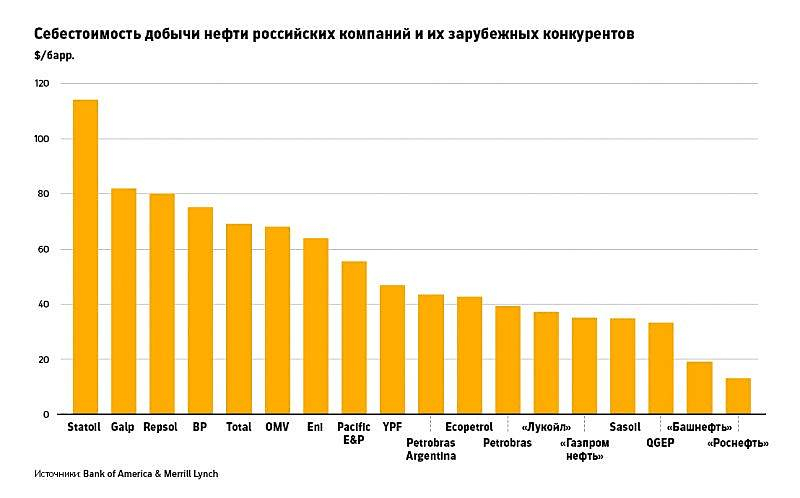

Меня заинтересовали 2 вещи: себестоимость добычи и доля экспорта в продажах.

1. У Башни самая низкая себестоимость добычи после Роснефти, если верить табличке, найденной в интернете.

Кстати, у Татнефти (её в таблице нет) себестоимость порядка 50 долларов… На что рассчитывают те, кто покупает Татнефть?

Это данные из сети, так, что за что купил, за то и продаю.

2. У Башни практически вся добываемая нефть идет на переработку, превращаясь в первую очередь в бензин. Вопрос, цены на АЗС, как сильно упали следом за нефтью? Нет, не упали? Таким образом, Башня ориентированная на внутренний рынок если и не выигрывает из-за падения рубля, то и не проигрывает из-за падения цен на нефть.

3. У Башни нет огромного валютного долга, как у Роснефти, которой с таким «багажом» не особо поможет и рекордно низкая себестоимость добычи.

Минусы

1 Сечин

2 Сечин

3 Сечин

Проблемы Роснефти определенно будут негативно влиять на Башнефть. Я не надеюсь на то, что Башня перестанет быть кошельком Роснефти, хотя и рассчитываю на прогнозные дивиденты в 159 рублей.

Таким образом, из нефтяных компаний считаю Башнефть самой интересной покупкой, хотя и рискованной из-за низкой ликвидности и влияния (негативного) материнской компании.

И мне очень хочется посмотреть из чего другие компании с высокой себестоимостью добычи и не перерабатывающие самостоятельно нефть будут платить дивиденты при цене нефти в 25-30 долларов за баррель.

Алексей aka Markitant,Я долго был инвестором в Башнефти в обычке. Для меня это была квазиоблигация… Вчера вышел по 1550 — 1570, по сути зафиксировав убыток. Бумаги были на 20 % депо, но я не тот крупный инвестор, который решил выйти…

Для меня идея в башнефти закончилась… хотя жаль, очень жаль.

Ближайшее время для нефтяников ничего хорошего не жду.

Также из минусов, Роснефть будет качать деньги, и в сложные времена особенно; в бюджете Башкир изначально было на 2021 год заложено снижение доходов по дивам Башнефти

Дмитрий, класcика жанра — выход на дне. Я наоборот добираю: 1540;1460;1378;1341. Если понять что в них заложены дивы в 159 рублей, то сейчас цена вообще около 1200 рублей. 159/1200 = более 13% дивдоха!!!

Sergey_Sergeevich, У меня было слишком много 20% депо, уже «нанабирался» тоже. Сделал «переоценку взгляда», важна диверсификация портфеля и сейчас есть и другие, более достойные бумаги по такой же цене. Время покажет, насколько правильна или ошибочна моя история. ИМХО, будет по 1000, буду брать снова.

А дивиденты думаю стоит считать за минусом НДФЛ 13% и еще не факт, что 159 руб. (хотя я сам так считал), есть уже и прогнозы исзодя из прибыли = 132 руб. А какой будет прибыль за 2020 год? Как отреагирует бумага, если выйдет провальный отчет за 1 квартал (в конце апреля), или объявят дивы менее 159?

Дмитрий,

Я долго был инвестором в Башнефти в обычке. Для меня это была квазиоблигация… Вчера вышел по 1550 — 1570, по сути зафиксировав убыток. Бумаги были на 20 % депо, но я не тот крупный инвестор, который решил выйти…

Для меня идея в башнефти закончилась… хотя жаль, очень жаль.

Ближайшее время для нефтяников ничего хорошего не жду.

Также из минусов, Роснефть будет качать деньги, и в сложные времена особенно; в бюджете Башкир изначально было на 2021 год заложено снижение доходов по дивам Башнефти

Дмитрий, класика жанра — выход на дне. Я наоборот добираю: 1540;1460;1378;1341. Если понять что в них заложены дивы в 159 рублей, то сейчас цена вообще около 1200 рублей. 159/1200 = более 13% дивдоха!!!

Sergey_Sergeevich, тсс, я ещё основную часть не закупил, сейчас набегут, поднимут цену же)

Сергей Быков, Я бы не советовал торопиться. Это отлично, что Вы еще основную часть не закупили.

Дмитрий, спасибо, я и не тороплюсь) Вот уж не ожидал я кризиса и такой паники при P/E нашего рынка около 6. Но что случилось то случилось. У меня ещё сохранилось кэша на 25% от депо в $ и евро. Как хорошо что я создал эту заначку

Согласен что паника высоко вероятно продолжится(а может и нет), тем не менее закупать малыми частями, думаю, уже можно, ибо дно никто предсказать не способен

Башнефть - факторы роста и падения акций

- дешевизна по фундаментальному анализу (капитала 4000+ руб на 1 акцию) + высокая див доходность с учетом выплаты всего 25% прибыли по МСФО (17.10.2023)

- Башнефть - дойная корова Роснефти через рост дебиторки (28.07.2021)

- Сразу после того как Роснефть стала контролирующим акционером в конце 2016 года, компания перестала публиковать презентации, MD&A и проводить конференц-колл по результатам отчетности (28.07.2021)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Башнефть - описание компании

Основными видами деятельности ПАО АНК «Башнефть» являются разведка и добыча нефти и газа, производство нефтепродуктов и нефтехимической продукции, а также сбыт произведенной продукции.С 12 октября 2016 года ПАО «НК «Роснефть» является контролирующим акционером Компании.

Чтобы купить акции, выберите надежного брокера: