| Число акций ао | 148 млн |

| Число акций ап | 30 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 226,6 млрд |

| Выручка | 1 143,0 млрд |

| EBITDA | 188,6 млрд |

| Прибыль | 104,7 млрд |

| Дивиденд ао | 69,29 |

| Дивиденд ап | 69,29 |

| P/E | 2,2 |

| P/S | 0,2 |

| P/BV | 0,3 |

| EV/EBITDA | 1,2 |

| Див.доход ао | 5,2% |

| Див.доход ап | 6,9% |

| Башнефть Календарь Акционеров | |

| 10/07 BANEP: последний день с дивидендом 69.29 руб | |

| 10/07 BANE: последний день с дивидендом 69.29 руб | |

| 13/07 BANEP: закрытие реестра по дивидендам 69.29 руб | |

| 13/07 BANE: закрытие реестра по дивидендам 69.29 руб | |

| Прошедшие события Добавить событие | |

Башнефть акции

ао: 1330.5₽ -0.97%ап: 1004₽ -0.1%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Даже подумать страшно как взлетят акции когда мистер С объявит о своём уходе… ЭХ, МЕЧТЫ)))

Даже подумать страшно как взлетят акции когда мистер С объявит о своём уходе… ЭХ, МЕЧТЫ)))

Здравствуйте, коллеги. Кто-нибудь обладает информацией по поводу изменения див политики данного предприятия, будут менять или нет и когда?

Георгий, есть человек, который знает. Сечин его фамилия)))

Весь нефтегазовый сектор растёт, угадаем кто исключение в этом правиле…

shareholder, да вообще весь рынок растёт, а Башнефть не хочет)29 декабря 2019 года Роснефтьдолжна вернуть Башнефти займ. Сумма возврата с учетом процентов предусмотрена в пределах 54,5 млрд руб.

Если бы Башнефть как Татнефть и некоторые другие компании направила на дивиденты ВСЮ прибыль, Роснефти можно было бы не возвращать займ, а зачесть в счёт своей доли от дивидентов. Надо лишь пролонгировать займ до даты выплаты дивидентов. Средняя прибыль на акцию составила бы порядка 30% и переплюнула самые смелые прогнозы РДВ.

Лично я расцениваю вероятность подобного развития событий как низкую, но по аналогии с акциями Сургутнефтегаза, акции Башнефти тоже могут стать инструментом спекулятивной игры. Стоит следить за сообщениями, интересны 2 варианта:

1. Займ будет пролонгирован на 6 месяцев (смотри выше).

2. Деньги будут возвращены в срок. Тоже интересный вариант, так как у Башнефти появится кеш для увеличения дивидентов.

Неблагоприятный вариант — пролонгация займа на год или больше, либо наращивание кредиторки.

Алексей aka Markitant, А можно ссылку на источник «29 декабря должна вернуть...»

Евдокимов Сергей, в прошлом году ряд сми писали, что займ представляется на год. Например, башинформ:

Нефтяная компания «Башнефть» предоставит материнской компании «Роснефть» процентный заем на сумму до 50 млрд руб. По данным издания «Коммерсант-Уфа», средства предоставляются на год и должны быть возвращены с процентами до 29 декабря 2019 года. Сделка была одобрена 29 декабря прошлого года советом директоров «Башнефти» и с учетом процентов «Роснефть» должна будет вернуть 54,5 млрд рублей.

www.bashinform.ru/m/news/1258963-rosneft-poluchit-ot-bashnefti-zaem-na-summu-do-50-mlrd-rubley/

29 декабря 2019 года Роснефтьдолжна вернуть Башнефти займ. Сумма возврата с учетом процентов предусмотрена в пределах 54,5 млрд руб.

Если бы Башнефть как Татнефть и некоторые другие компании направила на дивиденты ВСЮ прибыль, Роснефти можно было бы не возвращать займ, а зачесть в счёт своей доли от дивидентов. Надо лишь пролонгировать займ до даты выплаты дивидентов. Средняя прибыль на акцию составила бы порядка 30% и переплюнула самые смелые прогнозы РДВ.

Лично я расцениваю вероятность подобного развития событий как низкую, но по аналогии с акциями Сургутнефтегаза, акции Башнефти тоже могут стать инструментом спекулятивной игры. Стоит следить за сообщениями, интересны 2 варианта:

1. Займ будет пролонгирован на 6 месяцев (смотри выше).

2. Деньги будут возвращены в срок. Тоже интересный вариант, так как у Башнефти появится кеш для увеличения дивидентов.

Неблагоприятный вариант — пролонгация займа на год или больше, либо наращивание кредиторки.

Алексей aka Markitant, А можно ссылку на источник «29 декабря должна вернуть...»- 29 декабря 2019 года Роснефтьдолжна вернуть Башнефти займ. Сумма возврата с учетом процентов предусмотрена в пределах 54,5 млрд руб.

Если бы Башнефть как Татнефть и некоторые другие компании направила на дивиденты ВСЮ прибыль, Роснефти можно было бы не возвращать займ, а зачесть в счёт своей доли от дивидентов. Надо лишь пролонгировать займ до даты выплаты дивидентов. Средняя прибыль на акцию составила бы порядка 30% и переплюнула самые смелые прогнозы РДВ.

Лично я расцениваю вероятность подобного развития событий как низкую, но по аналогии с акциями Сургутнефтегаза, акции Башнефти тоже могут стать инструментом спекулятивной игры. Стоит следить за сообщениями, интересны 2 варианта:

1. Займ будет пролонгирован на 6 месяцев (смотри выше).

2. Деньги будут возвращены в срок. Тоже интересный вариант, так как у Башнефти появится кеш для увеличения дивидентов.

Неблагоприятный вариант — пролонгация займа на год или больше, новые займы, либо рост дебиторской задолженности. Если говорят ПРОДАВАТЬ, значит нужно БРАТЬ!!!

shareholder, по-моему Баффет сказал, что покупать надо на распродажах и неважно носки или акции. Главное — брать качественный товар, а не мусор.

И еще «Вы не сможете преуспеть купив то, что популярно».

Алексей aka Markitant, осталась малость — определить качественный товар

drmfd, знал бы прикуп, жил бы в Сочи))Если говорят ПРОДАВАТЬ, значит нужно БРАТЬ!!!

shareholder, по-моему Баффет сказал, что покупать надо на распродажах и неважно носки или акции. Главное — брать качественный товар, а не мусор.

И еще «Вы не сможете преуспеть купив то, что популярно».

Алексей aka Markitant, осталась малость — определить качественный товар

drmfd, дк а на кой мы здесь трёмся, ежли не для этого? )Если говорят ПРОДАВАТЬ, значит нужно БРАТЬ!!!

shareholder, по-моему Баффет сказал, что покупать надо на распродажах и неважно носки или акции. Главное — брать качественный товар, а не мусор.

И еще «Вы не сможете преуспеть купив то, что популярно».

Алексей aka Markitant, осталась малость — определить качественный товарСИНИЦА В РУКАХ?

(моё видение ситуации с Башнефтью)

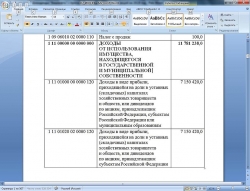

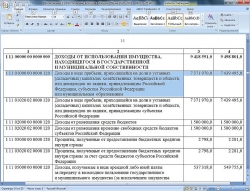

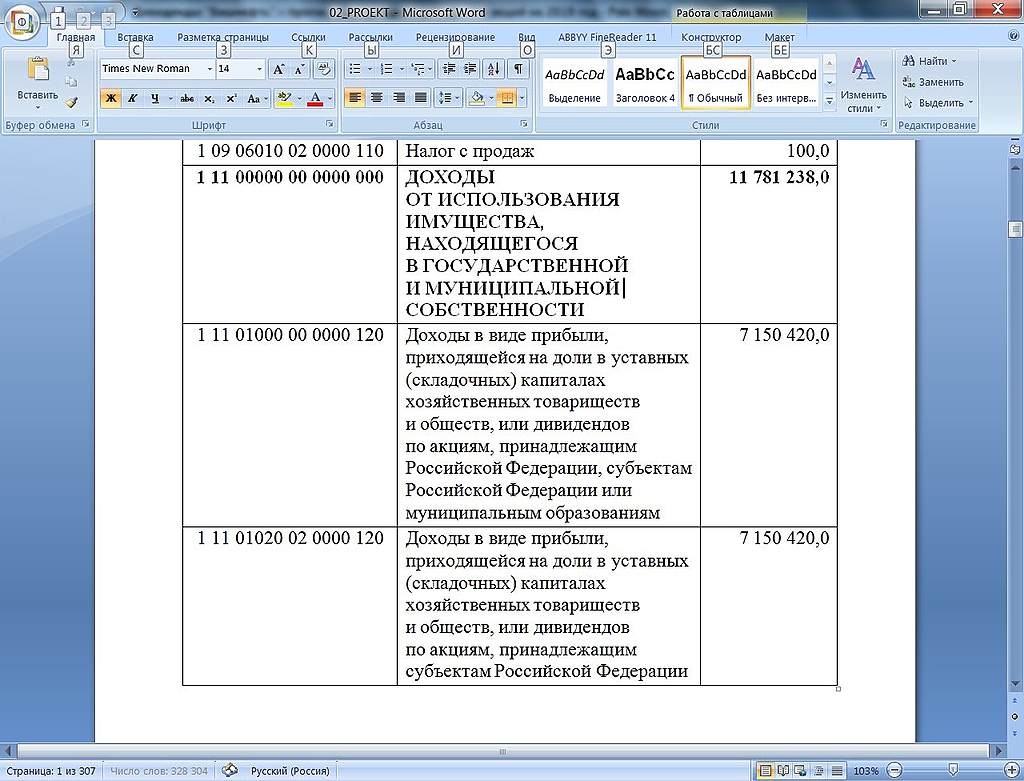

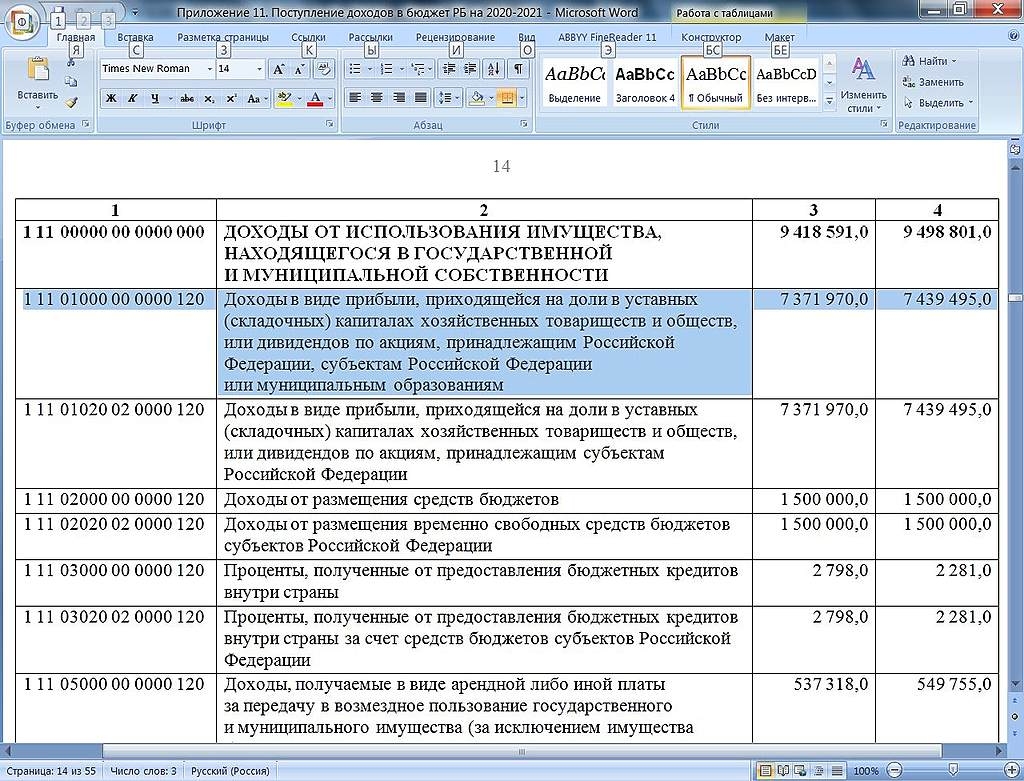

В бюджете Башкортостана на 2020 г. запланированы поступления в размере 7 371,97 млн рублей, что означает дивиденты в 2019 г.

в 163,87 рублей на акцию ( minfin.bashkortostan.ru/documents/active/219093/ ).

На 2021 г. было запланировано 7 439 млн рублей (165,78 рублей на акцию).

Не буду умалчивать об одном, на первый взляд негативном факте.

Опубликованный проект изменений в бюджет предполагает снижение доходности в 2021 г. до 6 311 млн рублей (142 рубля за акцию).

Цитата из пояснительной записки:

«Одновременно в соответствии с законопроектом предполагается снижение доходов к утвержденным значениям по следующим налоговым и неналоговым доходам:

— доходы от использования имущества, находящегося в государственной и муниципальной собственности, на 1 123,5 млн. рублей или на 11,8% к утвержденным значениям (в сумме 8 375,3 млн. рублей) за счет снижения прогнозируемого объема доходов в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или

дивидендов по акциям, принадлежащим Российской Федерации, субъектам Российской Федерации или муниципальным образованиям».

Но на мой взгляд это вовсе не плохо.

Во-первых, запланированная доходность за 2020 год в проекте не менялась.

Во-вторых многие боялись, что дивидентные выплаты вообще прекратятся. В 20-21 годах это маловероятно.

Во-третьих, надо вспомнить, что бюджет РФ с годами перестраивается под более низкую цену на нефть (сейчас в нём заложено 43-45 долларов за баррель, www.rbc.ru/economics/07/10/2019/5d9b0fe09a7947251c51d214 ), логично предположить, что в бюджете РБ 2021 решили учесть возможное снижение дивидентов из-за понижения стоимости нефти, которое безусловно может отразится на дивидентах. При этом если нефть вдруг вырастет, скорее всего вырастут и дивиденты. Доходы 2020 года не трогали, так как картина по дивидентам за 2019 год уже более-менее ясна.

Другой вариант, доходы 2021 года привели в соответствие с дивидентной политикой Башнефти (25% МСФО).

Не думаю, что тут как-то замешана Роснефть, им от этой 11% разницы ни холодно, ни жарко.

Одно безусловно, Башкортостан расчитывает на стабильные дивидентные выплаты Башнефти и может использовать для защиты своих интересов блокирующий пакет акций.

С высокой степени вероятности выплаты в 25% МСФО можно рассматривать как нижнюю планку.

Выводы: продавать бумагу есть смысл лишь при краткосрочных спекуляциях. Внешний негатив, снижение цен на нефть и т.п. — это безусловно ослабит бумагу. Но ближе к дивидентным выплатам акции должны вырасти в цене, так как доходность бумаг даже при

негативном варианте событий будет выше средней доходности по рынку (7%). Особенно интересны префы, по-моему мнению разница в цене между префами и обычкой будет сокращаться. Вдобавок префы более ликвидны.

Алексей aka Markitant, качнул закон для почитать. 167 файлов. Закрыл.

Евдокимов Сергей, там нужны всего 2 файла:

Приложение 10. Поступление доходов в бюджет РБ на 2019.docx

Приложение 11. Поступление доходов в бюджет РБ на 2020-2021.docx

Нужные места:

2019 г./2020-21 г.г.

Алексей aka Markitant, принято. Спасибо.

Доля бюджета башкиров от дивов башнефти = 3,8%.

Если Сечин решит вдруг не платить дивиденды, башкиры же могут и вправе вето на это решение наложить. Верно?

А я поддержу )

Евдокимов Сергей, по поводу вето я не уверен. Но рычаги влияния у Башкирии есть, главное, чтобы была воля их применить.СИНИЦА В РУКАХ?

(моё видение ситуации с Башнефтью)

В бюджете Башкортостана на 2020 г. запланированы поступления в размере 7 371,97 млн рублей, что означает дивиденты в 2019 г.

в 163,87 рублей на акцию ( minfin.bashkortostan.ru/documents/active/219093/ ).

На 2021 г. было запланировано 7 439 млн рублей (165,78 рублей на акцию).

Не буду умалчивать об одном, на первый взляд негативном факте.

Опубликованный проект изменений в бюджет предполагает снижение доходности в 2021 г. до 6 311 млн рублей (142 рубля за акцию).

Цитата из пояснительной записки:

«Одновременно в соответствии с законопроектом предполагается снижение доходов к утвержденным значениям по следующим налоговым и неналоговым доходам:

— доходы от использования имущества, находящегося в государственной и муниципальной собственности, на 1 123,5 млн. рублей или на 11,8% к утвержденным значениям (в сумме 8 375,3 млн. рублей) за счет снижения прогнозируемого объема доходов в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или

дивидендов по акциям, принадлежащим Российской Федерации, субъектам Российской Федерации или муниципальным образованиям».

Но на мой взгляд это вовсе не плохо.

Во-первых, запланированная доходность за 2020 год в проекте не менялась.

Во-вторых многие боялись, что дивидентные выплаты вообще прекратятся. В 20-21 годах это маловероятно.

Во-третьих, надо вспомнить, что бюджет РФ с годами перестраивается под более низкую цену на нефть (сейчас в нём заложено 43-45 долларов за баррель, www.rbc.ru/economics/07/10/2019/5d9b0fe09a7947251c51d214 ), логично предположить, что в бюджете РБ 2021 решили учесть возможное снижение дивидентов из-за понижения стоимости нефти, которое безусловно может отразится на дивидентах. При этом если нефть вдруг вырастет, скорее всего вырастут и дивиденты. Доходы 2020 года не трогали, так как картина по дивидентам за 2019 год уже более-менее ясна.

Другой вариант, доходы 2021 года привели в соответствие с дивидентной политикой Башнефти (25% МСФО).

Не думаю, что тут как-то замешана Роснефть, им от этой 11% разницы ни холодно, ни жарко.

Одно безусловно, Башкортостан расчитывает на стабильные дивидентные выплаты Башнефти и может использовать для защиты своих интересов блокирующий пакет акций.

С высокой степени вероятности выплаты в 25% МСФО можно рассматривать как нижнюю планку.

Выводы: продавать бумагу есть смысл лишь при краткосрочных спекуляциях. Внешний негатив, снижение цен на нефть и т.п. — это безусловно ослабит бумагу. Но ближе к дивидентным выплатам акции должны вырасти в цене, так как доходность бумаг даже при

негативном варианте событий будет выше средней доходности по рынку (7%). Особенно интересны префы, по-моему мнению разница в цене между префами и обычкой будет сокращаться. Вдобавок префы более ликвидны.

Алексей aka Markitant, качнул закон для почитать. 167 файлов. Закрыл.

Евдокимов Сергей, там нужны всего 2 файла:

Приложение 10. Поступление доходов в бюджет РБ на 2019.docx

Приложение 11. Поступление доходов в бюджет РБ на 2020-2021.docx

Нужные места:

2019 г./2020-21 г.г.

Алексей aka Markitant, принято. Спасибо.

Доля бюджета башкиров от дивов башнефти = 3,8%.

Если Сечин решит вдруг не платить дивиденды, башкиры же могут и вправе вето на это решение наложить. Верно?

А я поддержу )СИНИЦА В РУКАХ?

(моё видение ситуации с Башнефтью)

В бюджете Башкортостана на 2020 г. запланированы поступления в размере 7 371,97 млн рублей, что означает дивиденты в 2019 г.

в 163,87 рублей на акцию ( minfin.bashkortostan.ru/documents/active/219093/ ).

На 2021 г. было запланировано 7 439 млн рублей (165,78 рублей на акцию).

Не буду умалчивать об одном, на первый взляд негативном факте.

Опубликованный проект изменений в бюджет предполагает снижение доходности в 2021 г. до 6 311 млн рублей (142 рубля за акцию).

Цитата из пояснительной записки:

«Одновременно в соответствии с законопроектом предполагается снижение доходов к утвержденным значениям по следующим налоговым и неналоговым доходам:

— доходы от использования имущества, находящегося в государственной и муниципальной собственности, на 1 123,5 млн. рублей или на 11,8% к утвержденным значениям (в сумме 8 375,3 млн. рублей) за счет снижения прогнозируемого объема доходов в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или

дивидендов по акциям, принадлежащим Российской Федерации, субъектам Российской Федерации или муниципальным образованиям».

Но на мой взгляд это вовсе не плохо.

Во-первых, запланированная доходность за 2020 год в проекте не менялась.

Во-вторых многие боялись, что дивидентные выплаты вообще прекратятся. В 20-21 годах это маловероятно.

Во-третьих, надо вспомнить, что бюджет РФ с годами перестраивается под более низкую цену на нефть (сейчас в нём заложено 43-45 долларов за баррель, www.rbc.ru/economics/07/10/2019/5d9b0fe09a7947251c51d214 ), логично предположить, что в бюджете РБ 2021 решили учесть возможное снижение дивидентов из-за понижения стоимости нефти, которое безусловно может отразится на дивидентах. При этом если нефть вдруг вырастет, скорее всего вырастут и дивиденты. Доходы 2020 года не трогали, так как картина по дивидентам за 2019 год уже более-менее ясна.

Другой вариант, доходы 2021 года привели в соответствие с дивидентной политикой Башнефти (25% МСФО).

Не думаю, что тут как-то замешана Роснефть, им от этой 11% разницы ни холодно, ни жарко.

Одно безусловно, Башкортостан расчитывает на стабильные дивидентные выплаты Башнефти и может использовать для защиты своих интересов блокирующий пакет акций.

С высокой степени вероятности выплаты в 25% МСФО можно рассматривать как нижнюю планку.

Выводы: продавать бумагу есть смысл лишь при краткосрочных спекуляциях. Внешний негатив, снижение цен на нефть и т.п. — это безусловно ослабит бумагу. Но ближе к дивидентным выплатам акции должны вырасти в цене, так как доходность бумаг даже при

негативном варианте событий будет выше средней доходности по рынку (7%). Особенно интересны префы, по-моему мнению разница в цене между префами и обычкой будет сокращаться. Вдобавок префы более ликвидны.

Алексей aka Markitant, качнул закон для почитать. 167 файлов. Закрыл.

Евдокимов Сергей, там нужны всего 2 файла:

Приложение 10. Поступление доходов в бюджет РБ на 2019.docx

Приложение 11. Поступление доходов в бюджет РБ на 2020-2021.docx

Нужные места:

2019 г./2020-21 г.г.

СИНИЦА В РУКАХ?

(моё видение ситуации с Башнефтью)

В бюджете Башкортостана на 2020 г. запланированы поступления в размере 7 371,97 млн рублей, что означает дивиденты в 2019 г.

в 163,87 рублей на акцию ( minfin.bashkortostan.ru/documents/active/219093/ ).

На 2021 г. было запланировано 7 439 млн рублей (165,78 рублей на акцию).

Не буду умалчивать об одном, на первый взляд негативном факте.

Опубликованный проект изменений в бюджет предполагает снижение доходности в 2021 г. до 6 311 млн рублей (142 рубля за акцию).

Цитата из пояснительной записки:

«Одновременно в соответствии с законопроектом предполагается снижение доходов к утвержденным значениям по следующим налоговым и неналоговым доходам:

— доходы от использования имущества, находящегося в государственной и муниципальной собственности, на 1 123,5 млн. рублей или на 11,8% к утвержденным значениям (в сумме 8 375,3 млн. рублей) за счет снижения прогнозируемого объема доходов в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или

дивидендов по акциям, принадлежащим Российской Федерации, субъектам Российской Федерации или муниципальным образованиям».

Но на мой взгляд это вовсе не плохо.

Во-первых, запланированная доходность за 2020 год в проекте не менялась.

Во-вторых многие боялись, что дивидентные выплаты вообще прекратятся. В 20-21 годах это маловероятно.

Во-третьих, надо вспомнить, что бюджет РФ с годами перестраивается под более низкую цену на нефть (сейчас в нём заложено 43-45 долларов за баррель, www.rbc.ru/economics/07/10/2019/5d9b0fe09a7947251c51d214 ), логично предположить, что в бюджете РБ 2021 решили учесть возможное снижение дивидентов из-за понижения стоимости нефти, которое безусловно может отразится на дивидентах. При этом если нефть вдруг вырастет, скорее всего вырастут и дивиденты. Доходы 2020 года не трогали, так как картина по дивидентам за 2019 год уже более-менее ясна.

Другой вариант, доходы 2021 года привели в соответствие с дивидентной политикой Башнефти (25% МСФО).

Не думаю, что тут как-то замешана Роснефть, им от этой 11% разницы ни холодно, ни жарко.

Одно безусловно, Башкортостан расчитывает на стабильные дивидентные выплаты Башнефти и может использовать для защиты своих интересов блокирующий пакет акций.

С высокой степени вероятности выплаты в 25% МСФО можно рассматривать как нижнюю планку.

Выводы: продавать бумагу есть смысл лишь при краткосрочных спекуляциях. Внешний негатив, снижение цен на нефть и т.п. — это безусловно ослабит бумагу. Но ближе к дивидентным выплатам акции должны вырасти в цене, так как доходность бумаг даже при

негативном варианте событий будет выше средней доходности по рынку (7%). Особенно интересны префы, по-моему мнению разница в цене между префами и обычкой будет сокращаться. Вдобавок префы более ликвидны.

Алексей aka Markitant, качнул закон для почитать. 167 файлов. Закрыл.- СИНИЦА В РУКАХ?

(моё видение ситуации с Башнефтью)

В бюджете Башкортостана на 2020 г. запланированы поступления в размере 7 371,97 млн рублей, что означает дивиденты в 2019 г.

в 163,87 рублей на акцию ( minfin.bashkortostan.ru/documents/active/219093/ ).

На 2021 г. было запланировано 7 439 млн рублей (165,78 рублей на акцию).

Не буду умалчивать об одном, на первый взляд негативном факте.

Опубликованный проект изменений в бюджет предполагает снижение доходности в 2021 г. до 6 311 млн рублей (142 рубля за акцию).

Цитата из пояснительной записки:

«Одновременно в соответствии с законопроектом предполагается снижение доходов к утвержденным значениям по следующим налоговым и неналоговым доходам:

— доходы от использования имущества, находящегося в государственной и муниципальной собственности, на 1 123,5 млн. рублей или на 11,8% к утвержденным значениям (в сумме 8 375,3 млн. рублей) за счет снижения прогнозируемого объема доходов в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или

дивидендов по акциям, принадлежащим Российской Федерации, субъектам Российской Федерации или муниципальным образованиям».

Но на мой взгляд это вовсе не плохо.

Во-первых, запланированная доходность за 2020 год в проекте не менялась.

Во-вторых многие боялись, что дивидентные выплаты вообще прекратятся. В 20-21 годах это маловероятно.

Во-третьих, надо вспомнить, что бюджет РФ с годами перестраивается под более низкую цену на нефть (сейчас в нём заложено 43-45 долларов за баррель, www.rbc.ru/economics/07/10/2019/5d9b0fe09a7947251c51d214 ), логично предположить, что в бюджете РБ 2021 решили учесть возможное снижение дивидентов из-за понижения стоимости нефти, которое безусловно может отразится на дивидентах. При этом если нефть вдруг вырастет, скорее всего вырастут и дивиденты. Доходы 2020 года не трогали, так как картина по дивидентам за 2019 год уже более-менее ясна.

Другой вариант, доходы 2021 года привели в соответствие с дивидентной политикой Башнефти (25% МСФО).

Не думаю, что тут как-то замешана Роснефть, им от этой 11% разницы ни холодно, ни жарко.

Одно безусловно, Башкортостан расчитывает на стабильные дивидентные выплаты Башнефти и может использовать для защиты своих интересов блокирующий пакет акций.

С высокой степени вероятности выплаты в 25% МСФО можно рассматривать как нижнюю планку.

Выводы: продавать бумагу есть смысл лишь при краткосрочных спекуляциях. Внешний негатив, снижение цен на нефть и т.п. — это безусловно ослабит бумагу. Но ближе к дивидентным выплатам акции должны вырасти в цене, так как доходность бумаг даже при

негативном варианте событий будет выше средней доходности по рынку (7%). Особенно интересны префы, по-моему мнению разница в цене между префами и обычкой будет сокращаться. Вдобавок префы более ликвидны. - Нефтегазовый сектор Пересмотр рекомендаций

Вчера, 17:38

Сидоров Александр Велес Капитал | Компании

Башнефть После перехода под контроль Роснефти, Башнефть практически исчезла из информационного пространства, free float обыкновенных акций сократился до 3%, а объем торгов упал в несколько раз. Мы считаем, что привлекательность компании с фундаментальной точки зрения не пострадала от сделки с Роснефтью: Башнефть продолжает отчитываться достаточно сильно, а основной акционер планирует сохранить инвестиционные проекты компании. В мае текущего года совет директоров Башнефти рекомендовал заморозить дивиденды по итогам 2018 г., что стало одним из главных разочарований года на рынке, так как компания оказалась единственной, кто не стал увеличивать дивиденды на фоне сверхдоходов нефтегазового сектора из-за роста цен на нефть и падения рубля в 2018 г. На наш взгляд, в сложившихся условиях ожидание высоких дивидендов было единственным фактором привлекательности компании и драйвером роста ее котировок. В текущем году мы ожидаем, что дивиденды останутся на уровне прошлых трех лет и будут находиться в диапазоне 150-160 руб. на оба вида акций. При этом мы видим высокую вероятность их снижения от уровня 2018 г. (159 руб. на акцию), учитывая гораздо более слабую рыночную конъюнктуру в текущем году и консервативный подход компании к распределению средств среди акционеров. Если размер дивидендов не изменится по сравнению с прошлым годом, то доходность обыкновенных и привилегированных акций составит 9% и 10% соответственно, исходя из текущих котировок, что выше нашего прогноза средней дивидендной доходности по сектору на уровне 7%. Мы подтверждаем рекомендацию «Продавать» для обоих видов акций Башнефти.

elitetrader.ru/index.php?newsid=472036

p.s. Имхо, последняя строчка логике не поддается. Лучше 7% годовых с надеждой увеличения до 8%, чем 10% с риском снижения до 9%? Ну да пусть их. Есть неопределенность по уровню дивов. После их снижения (за 18 г.) инвесторы отреагировали негативно. И до сих пор нет ясности, сколько будут платить

Владимир Полинский, думаете, что кто-то из инвесторов ожидает меньше 158,95?

Дмитрий, с ИИСом возможно все. Башкирам выдадут через благотворительность на поддержание штанов и адью ))

drmfd, теоретически это возможно.

Но..

«01.10.2019, 14:36

Сечин рассказал Медведеву о рекордных дивидендах «Роснефти»

Акционеры «Роснефти» на внеочередном общем собрании одобрили выплату рекордных дивидендов по итогам первого полугодия 2019 года — 162,6 млрд руб., сообщил глава компании Игорь Сечин на встрече с премьер-министром России Дмитрием Медведевым.

«Вчера состоялось внеочередное общее собрание акционеров компании, которое одобрило выплату рекордных дивидендов. Дивиденды по итогам I полугодия составили 162,6 млрд руб., что превышает аналогичный показатель прошлого года примерно на 5%»,— сказал господин Сечин (цитата по ТАСС).»

www.kommersant.ru/doc/4110783

Вопрос, как будет смотреться Сечин, если вдруг после всех этих громких заявлений, дочки Роснефти вдруг перестанут платить дивиденты или резко их понизят?

Вопрос, зачем это Сечину?

Неужели он задействует какие-то мутные схемы только для того, чтобы кинуть миноритариев Башни, которых всего-лишь 12%? При этом и коллектив Башнефти кинут, так как у них наверняка тоже есть префы. Зачем Сечину скандал в пику титаническим усилиям, которые Минфин предпринимает, чтобы привлечь физиков на биржу?

Кстати, доля государства в Роснефти всего 50%. Неужели активы сомнительным путем высосут из компании с долей государства более 83% в пользу компании с долей государства 50%?

Более вероятно, что Роснефть конечно продолжит кредитоваться у Башни. Но при этом дивиденты будут также выплачиваться, возможно даже с постепенным ростом, следуя следом за дивполитикой Роснефти. Если Роснефть получит нужные ей средства прямым путем через дивиденты, то лишь 12 % достанется миноритариям, это мелочь. Часть прибыли получит Башкортостан, но в этом случае республике сократят дотации, поэтому Минфин тоже ничего не потеряет… И может поддержать Роснефть льготами.

В России конечно всё возможно, но я рискнул вложится в Башню, так как посчитал, что премия за риск выше, чем у других бумаг.Есть неопределенность по уровню дивов. После их снижения (за 18 г.) инвесторы отреагировали негативно. И до сих пор нет ясности, сколько будут платить

Владимир Полинский, думаете, что кто-то из инвесторов ожидает меньше 158,95?

Дмитрий, с ИИСом возможно все. Башкирам выдадут через благотворительность на поддержание штанов и адью ))

Башнефть - факторы роста и падения акций

- дешевизна по фундаментальному анализу (капитала 4000+ руб на 1 акцию) + высокая див доходность с учетом выплаты всего 25% прибыли по МСФО (17.10.2023)

- Башнефть - дойная корова Роснефти через рост дебиторки (28.07.2021)

- Сразу после того как Роснефть стала контролирующим акционером в конце 2016 года, компания перестала публиковать презентации, MD&A и проводить конференц-колл по результатам отчетности (28.07.2021)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Башнефть - описание компании

Основными видами деятельности ПАО АНК «Башнефть» являются разведка и добыча нефти и газа, производство нефтепродуктов и нефтехимической продукции, а также сбыт произведенной продукции.С 12 октября 2016 года ПАО «НК «Роснефть» является контролирующим акционером Компании.

Чтобы купить акции, выберите надежного брокера: