Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийРусская Аквакультура МСФО2020 Рыночные цены совсем не те

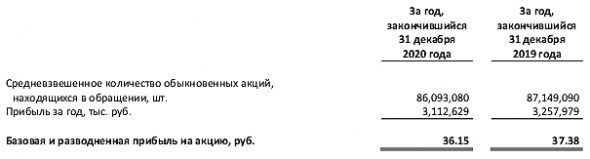

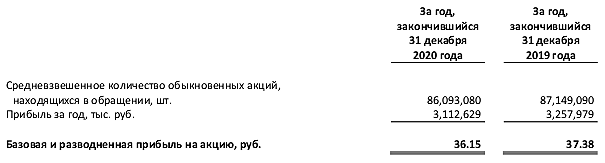

Чистая прибыль минус 4,5% до 3,113 млрд руб.

Выручка минус 5,3% до 8,336 млрд руб. При это себестоимость реализации всего +3,2% до 4,997 млрд руб.

Переоценка биологических активов не сильно влияет — меньше 0,2 млрд руб, да еще и прибыль.

Увеличение биологических активов съело 2,22 млрд руб из операционной деятельности, сократив в 3 раза денежные средства от нее.

Балансовая стоимость биологических активов, представленных запасами лосося и форели +45,7% до 9,968 млрд руб!

Денежные средства и их эквиваленты х7,4 раза до 627,9 млн руб.

Краткосрочные кредиты и займы + почти 3 млрд руб, когда долгосрочные минус 0,4.

Прибыль на акцию 36,15 руб (а за 2019 была 37,38 руб). На фоне кризиса кажется отлично, но вообще-то я ожидал наоборот увеличения...

Понравилось, что был выкуп собственных акций (на 250 млн руб) и были дивидендные выплаты на 429,162 млн руб (5 руб на акцию в августе итоговые за 2019). И понравилось, что подтвердили, что Русская аквакультура рассчитывает продолжить дивидендные выплаты в размере 30-50% чистой прибыли, и продлить buyback. Но есть оговорка, что внимание на биологические риски, выполнение планов развития и устойчивого финансового состояния.

А вообще приятно :), что биологические активы — живая рыба, а именно атлантический лосось, морская и озерная форель.

Из интересного:

— год к году изменились коэффициенты ожидаемой смертности,

— фактические рыночные цены в размере 514 руб. на кг для лосося и морской форели и 391 руб. на кг для озёрной форели были использованы для оценки по состоянию на 31.12.20 (а 31.12.19 577 руб. на кг для лосося и морской форели и 351 руб. на кг для озёрной форели). Тут конечно неприятно идти в магазин, помня такие цены :).

— биологические активы на 31.12.20 27564 т доступной к реализации рыбы (14168 т на 31.12.19) и 635 т малька (2037 т на 31.12.19).

Самое важное для группы, что биологические активы подвержены влиянию биологического риска – риска гибели живой рыбы в результате вспышек заболеваний различного происхождения, а также значительного ухудшения погодных условий. В этом самое важное для нас, инвесторов, что все биологические активы застрахованы.

Группа расширяется, в 2020 заключила опционные соглашения на приобретение 60% долей в ООО «Мурманрыбпром» и ООО «Три Ручья».

Отчет мне понравился, а вот рост котировок с 16 марта нет, теперь дорого инвестировать.

| Число акций ао | 88 млн |

| Номинал ао | 100 руб |

| Тикер ао |

|

| Капит-я | 42,6 млрд |

| Выручка | 23,3 млрд |

| EBITDA | 7,6 млрд |

| Прибыль | 12,5 млрд |

| Дивиденд ао | 20 |

| P/E | 3,4 |

| P/S | 1,8 |

| P/BV | 1,3 |

| EV/EBITDA | 7,4 |

| Див.доход ао | 4,1% |

| Инарктика (Русская Аквакультура) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Инарктика (Русская Аквакультура) акции

485.3₽ +0.02%

-

МСФО за 2020 г.

МСФО за 2020 г.

Чистая прибыль составила 3,113 млрд., что на 4,5% ниже по сравнению с 3,258 млрд. в предыдущем году.

Выручка сократилась на 5,3% до 8,336 млрд. против 8,798 млрд. годом ранее. Выручка сократилась из-за снижения объема вылова, который оказался меньше планируемого.

Сегмент свежей охлажденной рыбы (премиального продукта) является высоко маржинальным. У компании самая большая среди конкурентов рентабельность по EBITDA (40,5%).

CAPEX/Выручка = 22%

Чистый долг увеличился на 32% до 6,09 млрд.

Значительное событие — выплачены первые за 10 лет дивиденды – 5 руб. на акцию по итогам 1 пол. 2020 г.

Еще хочу отметить, что программа выкупа акций расширена до 600 млн руб.

В России Русская аквакультура является бенефициаром данного формата и занимает 14% рынка РФ красной рыбы. Это дает ей логистические преимущества перед иностранными конкурентами, которые находятся в Норвегии и Чили.

Кстати, насчет конкурентов. Вид деятельности компании является лицензионным и ограничивает появление новых конкурентов.

Примечательно, что компания использует льготное налогообложение и пользуется государственными субсидиями, а биологические активы полностью застрахованы.

Производственные мощности постоянно наращиваются. За 5 лет выручка выросла в 10 раз. К 2025 планируется довести долю российского рынка до 27%. Рынок данного качественного пищевого продукта является очень востребованным в мире и за 20 лет вырос уже в 3 раза.

Русская Аквакультура отчиталась по МСФО за 2020 год

Русская Аквакультура отчиталась по МСФО за 2020 год

Чистая прибыль Русаква снизилась на 4% по сравнению с 2019 годом и составила 3,1 млрд руб

Выручка за период составила 8,3 млрд руб, что на 5% ниже показателя за предыдущий год.

Соотношение чистый долг/скорр. EBITDA на комфортном уровне 1,81 несмотря на снижение EBITDA

Объем выловленной товарной рыбы в 2020 уменьшился до 15,5 тыс.т. (-8% г/г). Продажи готовой продукции (рыбы, рыбьего жира и икры) снизилась до 15,5 тыс.т. (-9% г/г)

Основной причиной снижения показателей являются погодные условия. В связи с аномально холодной весной 2020, холодная вода замедлила процесс набора веса, и промышленный вылов был перенесен на 2021 год, который обещает стать для компании очень успешным.

Минусы:

1.Зависимость от основного покупателя — АО «Русская рыбная компания» (50% выручки). «Русская Аквакультура» предпринимает меры к сокращению такой зависимости и, во избежание кредитных рисков, всячески старается диверсифицировать свой рынок сбыта.

2.Имеет место зависимость от здоровья рыбы, неблагоприятной погоды и цикличности вылова. В 2015 году был 70-ти процентный падеж рыбы из-за болезни, которая в любой момент может вернуться. Убыток в размере 1,9 млрд.руб. сформировал долг и стал причиной продажи прибыльной дочерней организации «Русской Рыбной Компании».

3.Возможная отмена налоговых льгот и гос.субсидий.

4.При потери покупательной способности населения, например, в период локдаунов, дорогая красная рыба, становится предметом не первой необходимости.

Русская аквакультура рассматривает вход в марикультуру на Дальнем Востоке

Русская аквакультура рассматривает вход в марикультуру на Дальнем Востоке

Генеральный директор компании Русская аквакультура Илья Соснов:Мы будем летом 2021 г. подводить итоги того, как мы перезимовали, какие были температурные и другие режимы на том участке, который мы выиграли в 2020 г., и принимать решение по лососеводству. Также мы рассматриваем опцию пойти в марикультуру на Дальнем Востоке. Мы видим, что это бурно развивающийся бизнес, которому, может быть, не хватает технологий или капитала. Вполне вероятно, что мы можем быть той компанией, которая добавит технологий и капитала в марикультуру

Соснов отметил наличие огромного спроса на гребешок и на трепанг в мире, но необходимо изучать технологию, возможности, подходы и источники посадочного материала.

Все это достаточно сложно сейчас на Дальнем Востоке, поэтому каких-то конкретных планов у нас нет, но лично нам было бы очень интересно посмотреть на развитие в марикультуре

источник

Авто-репост. Читать в блоге >>>- Дивиденды Русской Аквакультуры в 2021 году составят порядка 1,5 млрд рублей - Велес Капитал

«Русская Аквакультура» сегодня представила свои финансовые результаты за 2020 г.

Рентабельность EBITDA оказалась немного ниже нашего прогноза, но общая эффективность бизнеса осталась на высоком уровне. Операционный EBIT/кг составил 2,2 евро, что соответствует нашим расчетам. Биомасса в воде увеличилась на конец периода с 16,2 до 28,2 тыс. тонн, что создает отличный задел для значительного увеличения вылова в текущем году. Мы в данный момент оцениваем объем реализации 2021 г. в 27 тыс. тонн, что на 75% г/г выше показателя 2020 г. Менеджмент также сообщил, что компания рассчитывает продолжить выплаты дивидендов в размере 30-50% чистой прибыли и рассматривает продление программы обратного выкупа. Наша текущая рекомендация для акций Русской Аквакультуры «Покупать» с целевой ценой 377 руб. за бумагу.

В 2020 г. компания реализовала 15,5 тыс. тонн рыбы GWT против 16,97 тыс. тонн в 2019 г. Снижение во многом было связано со сдвигом начала забоя на фоне холодной весны и лета. Забой был частично сдвинут на 2021 г., что также позволило нарастить биомассу в воде до рекордных 28,2 тыс. тонн (+74% г/г). Выручка при снижении реализации на 9% г/г уменьшилась на 5% г/г до 8,34 млрд руб. благодаря росту цен на 4% г/г. Увеличение цены реализации по большей части было связано с изменением валютного курса. В ходе звонка менеджмент отметил, что видит восстановление спроса со стороны сегмента HoReCa в начале этого года. В совокупности с глобальным ростом цен, которые увеличились более чем на 40% относительно январских показателей, это создает неплохие предпосылки для компании.

Несмотря на снижение выручки себестоимость реализованной продукции возросла на 3,2% г/г на фоне увеличения затрат по статье материалы и сырье. Подобная динамика стала следствием роста цен на корм. Переоценка биологических активов вернулась к положительному значению и составила 468,2 млн руб. против 669,9 млн руб. годом ранее. В первой половине года компания зафиксировала значительный убыток от переоценки на фоне плохих погодных условий и замедления роста рыбы. Скор. EBITDA снизилась на 2% г/г до 3,38 млрд руб., а рентабельность составила 40,5% против 39% в 2019 г. Показатель был несколько ниже нашего прогноза в силу более быстрого роста затрат на материалы и сырье. При этом показатель операционный EBIT/кг остался в рамках нашего прогноза и составил 2,2 евро. По эффективности производства Русская Аквакультура остается одним из лидеров среди глобальных аквакультурных компаний. Чистая прибыль сократилась на 4% г/г в силу снижения EBITDA.

За год компания приобрела еще одну баржу и живорыбное судно. Общее число барж увеличилось до 9. CAPEX составил 1,8 млрд руб. против 2,5 млрд руб. в 2019 г., а FCF, согласно нашим расчетам, был отрицательным на уровне 1,07 млрд руб. Мы ожидаем, что денежный поток будет вблизи нуля в этом году и выйдет на устойчивую положительную траекторию с 2022 г. благодаря росту объемов реализации и сохранению стабильно высокого уровня маржинальности. По нашим прогнозам, Русская Аквакультура реализует в 2021 г. порядка 27 тыс. тонн, что на 75% больше показателя прошлого года. Общая стратегическая цель остается неизменной – увеличить производство до 35 тыс. тонн к 2025 г.

Компания сообщила, что были приобретены еще 2 новых рыбоводных участка: губа Питькова и Тюва Губа. Обще число участков составляет 36 шт. и ведется работа по получению дополнительных.

Менеджмент уточнил, что в рамках buyback на 600 млн руб. осталось выкупить бумаг примерно на 100 млн руб. и затем может быть принято решение о продлении программы. Пока неизвестно на сколько она может быть расширена. Выкупленные бумаги могут быть использованы для программы мотивации топ-менеджмента. Компания продолжит выплачивать дивиденды в размере 30-50% чистой прибыли и мы продолжаем считать, что выплаты в 2021 г. составят порядка 1,5 млрд руб.

Михайлин Артем

ИК «Велес Капитал»

Авто-репост. Читать в блоге >>> - Русская аквакультура в 21 г рассмотрит возможность продления сроков и расширения программы buyback

Генеральный директор компании Русская аквакультура Илья Соснов в ходе конференции для инвесторов и аналитиков:

Сейчас акции примерно на 100 млн рублей из заявленных 600 млн рублей еще не выкуплены.В этом году совет директоров рассмотрит такую возможность (о продлении сроков и расширении buyback). По суммам — тяжело сказать

Будет зависеть от того, как быстро мы выкупим. Если выкупим в 2021 году акции, сколько они будут стоить. Дальше будем обсуждать с советом директоров, как двигаться

источник

Авто-репост. Читать в блоге >>>

ЧП = 3 113 000 000

Число акций = 97 900 000

ЧП / Число акций = 3 113 / 97 = 32,09 руб. на акцию.

ДД (30% от ЧП) = 32,09 * 0,3 = 9,62 руб на акцию (3 % див.доход).

ДД (50% от ЧП) = 32,09 * 0,5 = 16,04 руб на акцию (5 % див.доход).

Гадаю на ромашке, количеством акций ошиблись 87,88 млн

krviolent,

+

исправил.

спасибо.

Гадаю на ромашке, даже вот так, оказывается

ЧП = 3 113 000 000

Число акций = 97 900 000

ЧП / Число акций = 3 113 / 97 = 32,09 руб. на акцию.

ДД (30% от ЧП) = 32,09 * 0,3 = 9,62 руб на акцию (3 % див.доход).

ДД (50% от ЧП) = 32,09 * 0,5 = 16,04 руб на акцию (5 % див.доход).

Гадаю на ромашке, количеством акций ошиблись 87,88 млн

krviolent,

+

исправил.

спасибо.ЧП = 3 113 000 000

Число акций = 97 900 000

ЧП / Число акций = 3 113 / 97 = 32,09 руб. на акцию.

ДД (30% от ЧП) = 32,09 * 0,3 = 9,62 руб на акцию (3 % див.доход).

ДД (50% от ЧП) = 32,09 * 0,5 = 16,04 руб на акцию (5 % див.доход).

Гадаю на ромашке, количеством акций ошиблись: 87,88 млн- ЧП = 3 113 000 000

Число акций = 87 900 000

ЧП / Число акций = 3 113 / 87,9 = 35,42 руб. на акцию.

ДД (30% от ЧП) = 35,42 * 0,3 = 10,62 руб на акцию (3,3 % див.доход).

ДД (50% от ЧП) = 35,42 * 0,5 = 17,71 руб на акцию (5,5 % див.доход).  Акции ПАО «Русская аквакультура» выросли на «Мосбирже» на 2,4% на корпоративных новостях

Акции ПАО «Русская аквакультура» выросли на «Мосбирже» на 2,4% на корпоративных новостях- Прибыль Русская Аквакультура 20 г МСФО -4%, планирует дивиденды 30-50% от прибыли, может продолжить программу buyback

Реализация стратегии роста с целью производства 35 тыс. тонн к 2025 годуКомпания получила 2 новых рыбоводных участка (губа Питькова и Тюва Губа)

Инвестиции в развитие превысили 1,8 млрд руб.

Приобретен опцион на увеличение до 100% доли в перерабатывающем заводе (компании ООО «Три Ручья» и ООО «Мурманрыбпром»)

Сильный задел на будущий рост: рекордное количество рыбы в воде и увеличение активов до 20 млрд руб.

Стабильно сильные операционные показатели

Небольшое снижение объема реализации за счет более позднего старта забоя в 2020 году из-за более холодных весны и лета. Забой был частично сдвинут на 2021 год, что отражено в росте стоимости биологических активов до рекордных значений

Рост цен реализации в среднем на 4%, заключены прямые договоры поставки с ведущими сетями и переработчиками. Представлен новый бренд Inarctica для продукции Компании

Динамика операционных и финансовых показателей год-к-году лучше большинства мировых аналогов

Развитие отношений с инвесторами

Увеличение free-float с 8% до 14% по подсчетам Московской Биржи

Рост ликвидности и существенное расширение акционерной базы (в 17 раз до более 11 тыс.)

Принято решение о переходе на ежеквартальную отчетность в 2021 г.

Выплачены первые за 10 лет дивиденды – 5 руб. на акцию по итогам

1 пол. 2020 г.Программа выкупа акций расширена до 600 млн руб.

Высокая финансовая устойчивость

Собственные средства выросли с 9,1 до 11,7 млрд руб. Доля собственных средств в активах составила 59%, что выше большинства мировых аналогов

Соотношение чистый долг/скорр. EBITDA на комфортном уровне 1,81 несмотря на снижение EBITDA

В марте 2021 г. успешно размещены трехлетние облигации объемом 3 млрд руб. и ставкой купона 9,5% годовых. Размещение было встречено высоким спросом и 55% было куплено российскими розничными инвесторами

Мы укрепили корпоративное управление, доведя независимость Совета директоров до высоких стандартов, а также добились значительного роста ликвидности и акционерной базы. Мы ценим доверие 11 тыс. акционеров и уделяем большое внимание акционерной доходности. В отчетном году мы впервые за 10 лет выплатили дивиденды, а также расширили программу выкупа акций.

Компания рассчитывает продолжать выплачивать дивиденды в размере 30-50% от чистой прибыли при условии отсутствия реализации биологических рисков, успешного выполнения планов развития и устойчивого финансового состояния. Также мы будем рассматривать вопрос продолжения программы обратного выкупа акций.

сообщение

Авто-репост. Читать в блоге >>>  Русская аквакультура" в 2020 г снизила чистую прибыль по МСФО на 4%, до 3,1 млрд руб

Русская аквакультура" в 2020 г снизила чистую прибыль по МСФО на 4%, до 3,1 млрд руб

Выручка уменьшилась на 4,7%, до 8,336 миллиарда рублей, операционная прибыль — на 13,5%, до 3,302 миллиарда, валовая прибыль — на 17,9%, до 3,795 миллиарда рублей. Скорректированный показатель EBITDA (учитывает прибыль или убыток от курсовых разниц и от переоценки биологических активов) сократился на 1,7% и составил 3,375 миллиарда рублей.

«Русская аквакультура» хочет продолжать платить дивиденды, изучает продолжение buy back

«Компания рассчитывает продолжать выплачивать дивиденды в размере 30-50% от чистой прибыли при условии отсутствия реализации биологических рисков, успешного выполнения планов развития и устойчивого финансового состояния», — сказал Соснов. слова которого приводятся в сообщении компании по финансовым результатам «Русской аквакультуры» за 2020 год.

- Рост начал перерастать в разгон. Да, у компании есть потенциал, начался сезонный вылов и он будет рекордным за счёт переноса вылова 2020 на весну этого года. Наверное, компания поймает сегодня золотую рыбку

- Коллеги, хочется поинтересоваться, на каких уровнях лучше фиксировать прибыль? 350? 400?

те же игроки что и втб тащат что ли. Словно один в один. Бафет к нам решил заглянуть берет фундаментально мощные и недооценённые бумаги?

Инарктика (Русская Аквакультура) - факторы роста и падения акций

- Рыболовные участки позволяют нарастить мощность в 3 раза по сравнению с 2020 годом - до 50 тыс т. (21.04.2021)

- Практически монопольное положение в России по аквакультурному свежему лососю в России (21.04.2021)

- Импорт лосося в Россию из Чили и Фарерских островов почти обнулился, в России страшный дефицит лосося и рост цен на него (06.07.2022)

- Отсутствует ясная дивидендная политика (21.04.2021)

- Нет широкой диверсификации по видам продукции, выращивают в основном морской лосось и форель. (21.04.2021)

- Биологические риски не равны нулю. В 2015 году мор рыбы оказал серьезное негативное влияние на компанию (21.04.2021)

- Компания полностью зависит от импорта (100% смолт, 100% корма, 100% оборудования), поэтому если против нее введут санкции, то это конец. (06.07.2022)

- Компания не выпустила отчет за 2021 год, и перестала публиковать вообще какие-либо новости или информацию о себе на сайт с февраля 2022 года (06.07.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Инарктика (Русская Аквакультура) - описание компании

INARCTICA - лидер на российском рынке товарной аквакультуры, специализирующийся на выращивании красной рыбы – атлантического лосося и радужной форели. До 2015 назывались ГК «Русское море», с 2015 по 2022 — «Русская Аквакультура»

Выручка: Лосось 60%, Форель 40%.

INARCTICA присутствует в двух сегментах:

- Товарное выращивание радужной форели в Республике Карелия.

- Товарное выращивание атлантического лосося в Мурманской области.

Портфель INARCTICA насчитывает 36 участков на озерах в Карелии и в акваториях Баренцева и Белого морей для товарного выращивания семги и форели. Общий объем потенциального выращивания составляет около 50 тыс. тонн, потенциально покрывающий весь объем потребления семги и форели в России.

48,44% компании принадлежит Максиму Воробьеву, брату губернатора Московской области

Чтобы купить акции, выберите надежного брокера: