Русская аквакультура (AQUA): знакомлюсь с компанией через ее отчет за 2 квартал.

Напомню, что нельзя построить дом сходу, и нельзя составить адекватное впечатление про инвестиционную привлекательность акций компании с первого дня её анализа. С компанией надо пожить, понаблюдать. Сегодня я только первый кирпичик закладываю в анализ Русаква. Вот к каким выводам я пришёл.

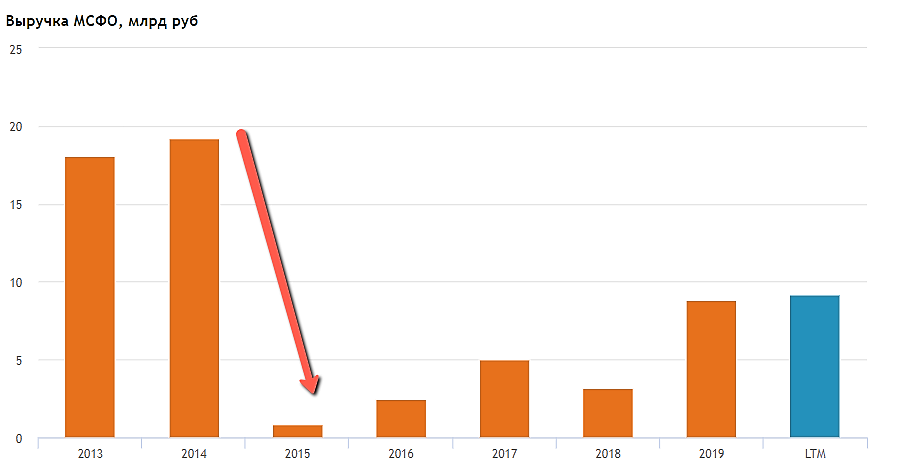

У компании очень непостоянная выручка и объемы продаж. При первом взгляде удивляет рост выручки с 3,2 в 2018 до 8,8 млрд руб в 2019. Причина: объем реализации вырос с 6,8 тыс т до 18 тыс т. В 1-м полугодии этого года продали 9,6 тыс т., но создается впечатление, что во 2-м будет падение продаж. Почему?

Потому что биологические активы 7784 т. живой рыбы (падение почти в 2 раза по сравнению с концом 2019). Малька 1,5 тыс т. На

форуме акций Русской Аквакультуры мне подсказали, что срок роста рыбы 20+ месяцев. Прикидывая в уме эти цифры, получается, что либо будет падение продаж во 2-м полугодии, либо если во 2-м полугодии продадут столько же, будет очень серьезный провал в 2021, потому что придется ждать пока вырастет новая рыба.

Аналогичное впечатление возникает, когда сравниваешь другие цифры: Выручка 5,26 млрд, Биологические активы 4 ярда. Убыток от их переоценки 2,26 млрд. за полугодие.

Тут вообще возникает несколько дилетантских вопросов:

👉Биологические активы интересно по какой стоимости оцениваются?

👉По той же, что превращаются в выручку или дешевле?

👉Как они считают количество рыбы плавающей в воде, чтобы узнать биологические активы?

Долгосрочный

график выручки тоже не внушает доверия:

: знакомлюсь с компанией через ее отчет за 2 квартал.")

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

: знакомлюсь с компанией через ее отчет за 2 квартал.")