Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Добавил РСБУ в табличку

smart-lab.ru/q/ALRS/f/q/RSBU/

Прибыль сильно упала к 2016 году

Содержание алмазов в руде также сильно упало (до 0.65)

| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 207,6 млрд |

| Выручка | 235,1 млрд |

| EBITDA | 57,8 млрд |

| Прибыль | 36,2 млрд |

| Дивиденд ао | – |

| P/E | 5,7 |

| P/S | 0,9 |

| P/BV | 0,5 |

| EV/EBITDA | 5,1 |

| Див.доход ао | 0,0% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

АЛРОСА акции

28.19₽ +1.59%

-

Рынок алмазов под давлением: спрос упал, маржа огранщиков снизилась. Несмотря на рост себестоимости и падении валовой прибыль(падение чистой на 50% пер./пер.), Алросе возможно прийдется пойти на дальнейшее снижение цен, чтобы восстановить рынок, что приведет к еще большему уменьшению чистой прибыли. Ликвидность снизилась, платежеспособность остается на прежнем уровне, нераспределенная прибыль падает, див. доходность за 17 год около 5,4-6%. (непривлекательно).

Артем Ак, плюс Ко всему в некоторых странах уже введен доп.налог на алмазы, в некоторых собираются ввести, что снижает дальнейшие перспективы алросы

Сергей Мелихов, хорошо бы на это рублей до 60 сходить)

Рынок алмазов под давлением: спрос упал, маржа огранщиков снизилась. Несмотря на рост себестоимости и падении валовой прибыль(падение чистой на 50% пер./пер.), Алросе возможно прийдется пойти на дальнейшее снижение цен, чтобы восстановить рынок, что приведет к еще большему уменьшению чистой прибыли. Ликвидность снизилась, платежеспособность остается на прежнем уровне, нераспределенная прибыль падает, див. доходность за 17 год около 5,4-6%. (непривлекательно).

Артем Ак, плюс Ко всему в некоторых странах уже введен доп.налог на алмазы, в некоторых собираются ввести, что снижает дальнейшие перспективы алросыТимофей Мартынов, увидела ваше видео на ютуб. Прониклась)) мой научный руководитель любил повторять, что если у человека есть глубокое понимание темы то он может объяснить это на пальцах, даже 2-х летнему ребёнку. Очень полезное видео. Очень хороший портал в смартлаб. Вы большой молодец. Спасибо.

Зуня, понял спасибо! Рынок алмазов под давлением: спрос упал, маржа огранщиков снизилась. Несмотря на рост себестоимости и падении валовой прибыль(падение чистой на 50% пер./пер.), Алросе возможно прийдется пойти на дальнейшее снижение цен, чтобы восстановить рынок, что приведет к еще большему уменьшению чистой прибыли. Ликвидность снизилась, платежеспособность остается на прежнем уровне, нераспределенная прибыль падает, див. доходность за 17 год около 5,4-6%. (непривлекательно).

Рынок алмазов под давлением: спрос упал, маржа огранщиков снизилась. Несмотря на рост себестоимости и падении валовой прибыль(падение чистой на 50% пер./пер.), Алросе возможно прийдется пойти на дальнейшее снижение цен, чтобы восстановить рынок, что приведет к еще большему уменьшению чистой прибыли. Ликвидность снизилась, платежеспособность остается на прежнем уровне, нераспределенная прибыль падает, див. доходность за 17 год около 5,4-6%. (непривлекательно).

У алросы триггеры роста размазаны во времени, а на рынке алмазов может произойти интересная вещь: за счет роста онлайн-продаж, ювелирам не понадобятся большие запасы, за счет чего в определенный момент будут расти запасы огранщиков и падать спрос на неограненные алмазы. Это вполне материальный риск, потому что на ключевых рынках (США/Китай) идет рост в онлайне и стагнация в традиционных продажах. Рост выручки и добычи из-за затопления шахты «Мир» не предвидится – на горизонте года( p.s.с канала, что написан ниже)

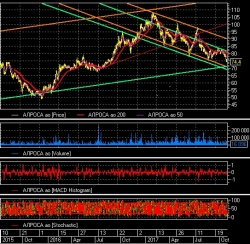

Сергей Мелихов, картинка по ТА на 2-х часах. к прежним двум каналам пририсовал третий и получилось вот что… выводы делайте сами))

borracho, можешь сказать какие выводы сделал ты?

Сергей Мелихов, по-моему очевидно, что около 70 надо брать потихоньку) а дальше действовать по ситуации…

borracho, дождаться бы 70… мне кажется на 73 разворот будет уже, все ждут именно 72-73.

Сергей Мелихов, если торопыжек на 73 продавят, то дальше 69-70,5.У алросы триггеры роста размазаны во времени, а на рынке алмазов может произойти интересная вещь: за счет роста онлайн-продаж, ювелирам не понадобятся большие запасы, за счет чего в определенный момент будут расти запасы огранщиков и падать спрос на неограненные алмазы. Это вполне материальный риск, потому что на ключевых рынках (США/Китай) идет рост в онлайне и стагнация в традиционных продажах. Рост выручки и добычи из-за затопления шахты «Мир» не предвидится – на горизонте года( p.s.с канала, что написан ниже)

Сергей Мелихов, картинка по ТА на 2-х часах. к прежним двум каналам пририсовал третий и получилось вот что… выводы делайте сами))

borracho, можешь сказать какие выводы сделал ты?

Сергей Мелихов, по-моему очевидно, что около 70 надо брать потихоньку) а дальше действовать по ситуации…

borracho, дождаться бы 70… мне кажется на 73 разворот будет уже, все ждут именно 72-73.У алросы триггеры роста размазаны во времени, а на рынке алмазов может произойти интересная вещь: за счет роста онлайн-продаж, ювелирам не понадобятся большие запасы, за счет чего в определенный момент будут расти запасы огранщиков и падать спрос на неограненные алмазы. Это вполне материальный риск, потому что на ключевых рынках (США/Китай) идет рост в онлайне и стагнация в традиционных продажах. Рост выручки и добычи из-за затопления шахты «Мир» не предвидится – на горизонте года( p.s.с канала, что написан ниже)

Сергей Мелихов, картинка по ТА на 2-х часах. к прежним двум каналам пририсовал третий и получилось вот что… выводы делайте сами))

borracho, можешь сказать какие выводы сделал ты?

Сергей Мелихов, по-моему очевидно, что около 70 надо брать потихоньку) а дальше действовать по ситуации… особенно с учетом того, что большой глобальный канал берет свое начало еще в 2015 году!!! пробой этого канала и закрепление ниже может увести цену далеко вниз… что возможно, но маловероятно.Тогда стоп и переворот в шорт!У алросы триггеры роста размазаны во времени, а на рынке алмазов может произойти интересная вещь: за счет роста онлайн-продаж, ювелирам не понадобятся большие запасы, за счет чего в определенный момент будут расти запасы огранщиков и падать спрос на неограненные алмазы. Это вполне материальный риск, потому что на ключевых рынках (США/Китай) идет рост в онлайне и стагнация в традиционных продажах. Рост выручки и добычи из-за затопления шахты «Мир» не предвидится – на горизонте года( p.s.с канала, что написан ниже)

Сергей Мелихов, картинка по ТА на 2-х часах. к прежним двум каналам пририсовал третий и получилось вот что… выводы делайте сами))

borracho, можешь сказать какие выводы сделал ты?У алросы триггеры роста размазаны во времени, а на рынке алмазов может произойти интересная вещь: за счет роста онлайн-продаж, ювелирам не понадобятся большие запасы, за счет чего в определенный момент будут расти запасы огранщиков и падать спрос на неограненные алмазы. Это вполне материальный риск, потому что на ключевых рынках (США/Китай) идет рост в онлайне и стагнация в традиционных продажах. Рост выручки и добычи из-за затопления шахты «Мир» не предвидится – на горизонте года( p.s.с канала, что написан ниже)

Сергей Мелихов, картинка по ТА на 2-х часах. к прежним двум каналам пририсовал третий и получилось вот что… выводы делайте сами))

Сергей, вы чертовски правы) вот что значит опыт)))

Зуня, спасибо, обращайтесь!- Тимофей Мартынов, увидела ваше видео на ютуб. Прониклась)) мой научный руководитель любил повторять, что если у человека есть глубокое понимание темы то он может объяснить это на пальцах, даже 2-х летнему ребёнку. Очень полезное видео. Очень хороший портал в смартлаб. Вы большой молодец. Спасибо.

У алросы триггеры роста размазаны во времени, а на рынке алмазов может произойти интересная вещь: за счет роста онлайн-продаж, ювелирам не понадобятся большие запасы, за счет чего в определенный момент будут расти запасы огранщиков и падать спрос на неограненные алмазы. Это вполне материальный риск, потому что на ключевых рынках (США/Китай) идет рост в онлайне и стагнация в традиционных продажах. Рост выручки и добычи из-за затопления шахты «Мир» не предвидится – на горизонте года

Сергей Мелихов, ctrl-c + ctrl-v?

karman, да, мне понравилось, я решил поделиться с обитателями форума.У алросы триггеры роста размазаны во времени, а на рынке алмазов может произойти интересная вещь: за счет роста онлайн-продаж, ювелирам не понадобятся большие запасы, за счет чего в определенный момент будут расти запасы огранщиков и падать спрос на неограненные алмазы. Это вполне материальный риск, потому что на ключевых рынках (США/Китай) идет рост в онлайне и стагнация в традиционных продажах. Рост выручки и добычи из-за затопления шахты «Мир» не предвидится – на горизонте года

Сергей Мелихов, ctrl-c + ctrl-v?- У алросы триггеры роста размазаны во времени, а на рынке алмазов может произойти интересная вещь: за счет роста онлайн-продаж, ювелирам не понадобятся большие запасы, за счет чего в определенный момент будут расти запасы огранщиков и падать спрос на неограненные алмазы. Это вполне материальный риск, потому что на ключевых рынках (США/Китай) идет рост в онлайне и стагнация в традиционных продажах. Рост выручки и добычи из-за затопления шахты «Мир» не предвидится – на горизонте года( p.s.с канала, что написан ниже)

- Алроса оценена ± справедливо сейчас, все катализаторы скорее в 2018 г. будут… немного по теме в канале — t.me/rutrading/55

Всем привет! Я смотрю у вас тут девчат особо нет) К сожалению только пришла на фондовый рынок и в капризы рынка пока не вникла, но 6 лет стажа в банке в отделе кредитования юридических лиц помогают сделать вывод о фин.состоянии Алроса. У организации не большая финансовая нагрузка, что дает основания полагать, что динамика развития все таки будет положительной на мой взгляд. Из рабочего опыта могу сказать что ни что так не топит организации как кредиты. Так же пересчет выручки на рубли существенно подкосил ее объем. Конечно пугает отрицательная динамика выручки за прошедшие 2 отчетных периода, но все же хочется купить эту бумажку. Только сейчас ее покупать или она еще упадет?

Зуня, рад приветствовать на нашем форуме!

Выдал вам рейтинг. Если что-то будет непонятно, -спрашивайте, неудобно — пишите.

Как попали к нам кстати?Всем привет! Я смотрю у вас тут девчат особо нет) К сожалению только пришла на фондовый рынок и в капризы рынка пока не вникла, но 6 лет стажа в банке в отделе кредитования юридических лиц помогают сделать вывод о фин.состоянии Алроса. У организации не большая финансовая нагрузка, что дает основания полагать, что динамика развития все таки будет положительной на мой взгляд. Из рабочего опыта могу сказать что ни что так не топит организации как кредиты. Так же пересчет выручки на рубли существенно подкосил ее объем. Конечно пугает отрицательная динамика выручки за прошедшие 2 отчетных периода, но все же хочется купить эту бумажку. Только сейчас ее покупать или она еще упадет?

Зуня, я не про, но считаю, что 76 многовато, сам ждут 73 для открытия лонга- Рубль то собирается слабеть в 18 году судя по крикам на сл))) Но и падать то уже некуда. Вроде 75+ справедливая прошлогодняя цена. Будет медленно карабкаться вверх, как думаете?

- Всем привет! Я смотрю у вас тут девчат особо нет) К сожалению только пришла на фондовый рынок и в капризы рынка пока не вникла, но 6 лет стажа в банке в отделе кредитования юридических лиц помогают сделать вывод о фин.состоянии Алроса. У организации не большая финансовая нагрузка, что дает основания полагать, что динамика развития все таки будет положительной на мой взгляд. Из рабочего опыта могу сказать что ни что так не топит организации как кредиты. Так же пересчет выручки на рубли существенно подкосил ее объем. Конечно пугает отрицательная динамика выручки за прошедшие 2 отчетных периода, но все же хочется купить эту бумажку. Только сейчас ее покупать или она еще упадет?

- Ребята как думаете, это разворот или просто шортуны передохнуть решили и идёт отыгрыш вчерашних потерь?

Сегодня купил АЛРОСА по минимуму дня 74,10 рублей. Когда со мной такое случается — понимаю, что рынок будет еще ниже (а так бы роботы не дали купить).

Сегодня купил АЛРОСА по минимуму дня 74,10 рублей. Когда со мной такое случается — понимаю, что рынок будет еще ниже (а так бы роботы не дали купить).

P.S. думаю плохую отчетность еще не отыграли

P.S.2 пост в стиле мфд ))) а как еще количество постов увеличивать)))

Почитал посты за сегодня на мфд и здесь. На мфд раз в десять больше, но качество значительно ниже (либо «всем привет», либо «идем на 76, 74, 60, 50»). И как технический признак — все ждут падения — будет рост (даже против фундамента).

Сергей Кузнецов,

для меня большой вопрос — как нам избежать вот такого флуда в ветках, когда мы «победим» мфд?

стоит ли бороться с таким флудом?

или назначать модераторов веток и банить всех за трёп не по делу?

Тимофей Мартынов, не нужно бороться с флудом, Люди все взрослые, но торговля дело нервное, иногда флудом просто кто-то снимает нервное напряжение

Alex64, ну может флудилку сделать отдельную?

Zek_Sinica, согласен, типа ветка «разное». И жестко прописать в правилах, если комент выходит за пределы темы, как вот сейчас, то обсуждение должно переходить в «разное»

Почитал посты за сегодня на мфд и здесь. На мфд раз в десять больше, но качество значительно ниже (либо «всем привет», либо «идем на 76, 74, 60, 50»). И как технический признак — все ждут падения — будет рост (даже против фундамента).

Сергей Кузнецов,

для меня большой вопрос — как нам избежать вот такого флуда в ветках, когда мы «победим» мфд?

стоит ли бороться с таким флудом?

или назначать модераторов веток и банить всех за трёп не по делу?

Тимофей Мартынов, не нужно бороться с флудом, Люди все взрослые, но торговля дело нервное, иногда флудом просто кто-то снимает нервное напряжение

Alex64, ну может флудилку сделать отдельную?

АЛРОСА - факторы роста и падения акций

- Алроса ожидает снижения добычи алмазов в мире в течение следующих 7 лет. Эксперты говорят об исчерпании запасов в мире с 2025 года. (13.02.2022)

- Дефицит алмазов на рынке в 2022 году (даже без учета устранения Алросы с рынка при помощи санкций) (30.05.2022)

- В 2022 году в США ожидается рекордное число свадеб за последние 40 лет (30.05.2022)

- Алроса производит как правило мелкие камни, происхождение которых сложнее отследить (30.05.2022)

- С 2023г возобновились отчетности по продажам и добыче алмазов, выплата дивидендов. (20.09.2024)

- Монопродуктовая компания, которая никак не развивается, не диверсифицируется и целиком зависит от мировой алмазной конъюнктуры (13.11.2020)

- Крупнейшие ювелирные сети мира отказались от бриллиантов из российских алмазов (30.05.2022)

- Компания под санкциями. С 2022 года не отчитывается по продажам. Есть большие проблемы со сбытом. (30.05.2022)

- Крупнейшая в мире платформа по торговле бриллиантами RapNet исключила из своей торговой системы российские бриллианты, которые составляли 1/3 оборота. (30.05.2022)

- США: запрет на импорт российских алмазов и бриллиантов. (Исключение для бриллиантов, которые сделаны из российских алмазов в других странах, например, Индии) (30.05.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

АЛРОСА - описание компании

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»

Чтобы купить акции, выберите надежного брокера: