| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 245,0 млрд |

| Выручка | 235,1 млрд |

| EBITDA | 57,8 млрд |

| Прибыль | 36,2 млрд |

| Дивиденд ао | – |

| P/E | 6,8 |

| P/S | 1,0 |

| P/BV | 0,6 |

| EV/EBITDA | 5,8 |

| Див.доход ао | 0,0% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

АЛРОСА акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

инвесторам да, добрая новость, страховка годами будет «добираться» до адресата. Но даже если ты и могучий инвестор, а не лучше ли закупиться, к примеру, на 65? Или этот вариант категорически не рассматривается инвесторами? Они держат свои акции и + выкупают нынешние позиции?

инвесторам да, добрая новость, страховка годами будет «добираться» до адресата. Но даже если ты и могучий инвестор, а не лучше ли закупиться, к примеру, на 65? Или этот вариант категорически не рассматривается инвесторами? Они держат свои акции и + выкупают нынешние позиции?

АЛРОСА ао. Цель падения ±62 руб.

АЛРОСА ао. Цель падения ±62 руб.

С текущего диапазона возможны подскоки вплоть до ±85,27 и даже до ±90,77 руб.

Конечной же целью падения по недельному графику является уровень ±62 руб., могут не точно быть видны уровни, но поверьте они выверены на более меньших таймфреймах.

Успехов!

зачем идти против рынка, в конце концов?!

Николай Помещенко, мне остается только пожелать вам удачи на фондовой бирже с таким подходом к делу :) Майский инвестор, себе не верю — рынку верю. А рыноку не нравятся эти«перспективы» ) зачем идти против рынка, в конце концов?!

Майский инвестор, себе не верю — рынку верю. А рыноку не нравятся эти«перспективы» ) зачем идти против рынка, в конце концов?!- Николай Помещенко, так как же нездоровое, если 90 % алмазов (сырья) уходит за бугор? По-моему, наоборот хорошая инициатива — хотят увеличить передел в стране, либерализовать отрасль, у бриллиантов совсем другие цены. Кстати, в перспективе это даже лучше для Алросы может быть, ибо она может попробовать и в огранке компетенции завести, строить вертикально-интегрированный холдинг «сырье-добавленная стоимость».

- Майский инвестор, в неопределённости. Когда что-то собираются менять в России, то это, как минимум, нездоровое внимание к отрасли.

- Николай Помещенко, согласно данным компании, она уже реализует 10-11 % от добычи в РФ. В чем конкретно видите риски?

- Мой "первый шорт"

Конечно, не первый, но я редко это делал. А сейчас установил мобильное приложение и уже не страшно, что не закрою вовремя.

Алроса — тут вышла новость на днях, которая лично мне объяснила странное снижение акций компании последний месяц. Реформа алмазного рынка!

основные тезисы:

"Минфин предлагает выделить на российский рынок минимум 10% добываемых алмазов и обязать обрабатывать их внутри страны. "

"Для проведения реформы придётся менять сбытовую политику АЛРОСА.

Подробно на сайте Дальний Восток:

dv.land/news/13114"

Возможно, я делаю не верные выводы, но я брал Алросу как экспортёра. Если же, в долгосрочной перспективе, её переориентируют на внутренний рынок огранщиков — это создаёт риски снижения выручки в валюте.

Вообщем, пришлось убрать сегодня Алроса из портфеля и даже открыл шорт, скрипя сердцем.

Буду рад мнениям, обсудим.  Майский инвестор, методика в целом тут изложена

Майский инвестор, методика в целом тут изложена

https://smart-lab.ru/finansoviy-slovar/FCF

но считать fcf по каждой компании пока для нас геморойно, поэтому мы указываем его только если компания сама их публикуетМайский инвестор, спасибо за вопрос.

На инвестинге указано чистое изменение денежных средств

Эти данные берутся напрямую из финансового отчета и это не «свободный денежный поток», насколько я понимаю...

Мы же берем данные по FCF напрямую из презентации компании

http://www.alrosa.ru/wp-content/uploads/2017/03/2017-03-16-ALROSAs-IR-Release-IFRS-2016_RUS.pdf

Сколько компания указала чистый денежный поток, столько мы и отразили

Тимофей Мартынов, я понимаю, что чистый денежный поток и свободный денежный поток это не одно и то же. FCF можно примерно получить, вычтя из чистого денежного потока от операционной деятельности капзатраты. Все равно не бьются цифры и значительно…

Тут в целом важна методика — не все компании публикуют свой FCF, нужно самостоятельно рассчитывать. Потому и спрашиваю, что не получается выходить на такие цифры исходя из данных отчета о движении денежных средств.- Утром клиент в этот КВИК не мог войти, чтоб выставить заявку. Не успел зацепить 78р. Через несколько минут был допущен до тела.

- Интересно, 31 авг узнаем МСФО, 2 кв и 6 мес 17г, а вот крупные инвесторы по данным ЭФИР-ТАСС оценки пока не сменили:

АЛРОСА (обыкновенные акции)

Цена закрытия на Московской бирже на 21.08.2017 - 78,30 руб.

Компания Аналитик TP Потен-л,% Рекомендация

BofA-ML Федотов 105 34 Покупать

Citi Эрлих 84,5 8 Держать

Credit Suisse Миронов 115 47 Покупать

Deutsche Bank Буженица 96 23 Держать

Goldman Sachs Овасапян 95 21 Держать

JPMorgan О'Кейн 92,52 18 Покупать

Morgan Stanley Шоу 88 12 Держать

Sberbank CIB Лапшина 107,3 37 Покупать

Альфа-банк Аналит. отд. пересм - Пересмотр

Атон Лобазов 125 60 Покупать

БКС Петропавловский 118,3 51 Держать

ВТБ Капитал Глушаков 140 79 Покупать

Газпромбанк Шевелева 112,2 43 Покупать

Открытие Капитал Габриелик 81,61 4 Держать

РенессансКапитал Скляр 125 60 Покупать Владимир Ман, ого статья

Тимофей Мартынов, сейчас все писаки-демоны повылазят и начнут прикручивать ржавыми болтами к этой аварии всех своих оппонентов.- Алроса - реформа может представляться потенциально негативной для компании в плане некоторого снижения выручки

Правительство планирует реформировать алмазогранильную отрасль

Как сообщает Коммерсант, со ссылкой на неназванные источники, российское правительство рассматривает возможность стимулирования алмазогранильной отрасли через ряд мер, включая: 1) приоритетный доступ к не менее чем 10% алмазов, продаваемых Алросой; 2) налоговые льготы для отрасли, в том числе, отмену НДС; 3) финансовую поддержку отрасли правительством и госкомпанией Алроса; 4) потенциальную вертикальную интеграцию крупнейшего в России завода по огранке алмазов Кристалл в алмазный бизнес с Алросой; 5) появление новых стратегических инвесторов у Алросы. План пока не утвержден, по имеющейся информации, некоторые решения будут объявлены 1 декабря.

С первого взгляда реформа может представляться потенциально негативной для Алросы в плане некоторого снижения выручки, однако некоторый потенциальный дисконт для локальных потребителей на 10% продаж не окажет существенного влияния на финансовые результаты компании, на наш взгляд. Новый менеджмент (гендиректор, финансовый директор и директор по продажам) повышает шансы на то, что некоторые реформы могут быть осуществлены. Тем не менее, в свете аварии на шахте Мир, мы считаем, что время для радикальных реформ, возможно, выбрано не совсем правильно, и масштабные обязательства по оттоку капитала в связи с этим маловероятны.

АТОН - тут больше на личности, это как обычно, но про аварию есть кое-что интересное: У аварии на руднике «Мир» есть фамилия, имя и должность

EZ, по сути все здесь анонимы впринципе, и опровергнуть можно любую информацию, даже самую достоверную.

Верить той или иной информации дело каждого. Истины нет нигде.

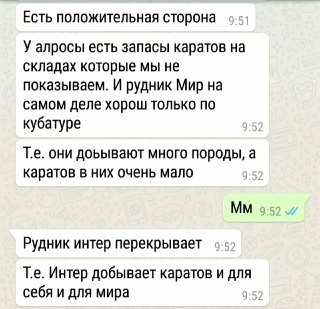

p.s. переписка сотрудника Алросы и сотрудника ВТБ24

Петр Винокуров, «работник Алросы» никогда не назовет руду породой).Смешная переписка. Процентное содержание по рудникам никто не скрывает, оно ж в отчетах указано. Интер жирный, но очень жирный, Мир просто жирный, но жирный.

- Правительство предпочитает бриллианты. Новая реформа гранильной отрасли добавит проблем АЛРОСА

Минфин подготовил «дорожную карту» развития алмазно-бриллиантовой отрасли, которая может стать одной из крупнейших реформ в ее истории. Речь, в частности, идет о серьезном смягчении госрегулирования и снижении налоговой нагрузки на российских огранщиков, а также о расширении их доступа к сырью. АЛРОСА это грозит пересмотром сбытовой и инвестиционной политики, а также дополнительной финансовой нагрузкой. Эксперты считают, что момент для реформ выбран не слишком удачно с учетом возможного падения будущих доходов АЛРОСА из-за аварии на подземном руднике «Мир». (Коммерсант) - EZ, по сути все здесь анонимы впринципе, и опровергнуть можно любую информацию, даже самую достоверную.

Верить той или иной информации дело каждого. Истины нет нигде.

p.s. переписка сотрудника Алросы и сотрудника ВТБ24 произвели еще 12 взрывов, но без толку.

Владимир Ман, а взрывы зачем?

Тимофей Мартынов, видимо, чтобы пробить пробку и спустить воду контролируемо, пока она еще вода. Возобновить спасательные работы и добраться до 4-х бурильщиков. Иначе, есть риск неконтролируемого прорыва, что для спасательных работ неприемлемо. Вода скапливается, площадь водной глади на дне карьера увеличивается, а т.к. борта карьера немного да осыпаются, в проране тоже все размывается, образуется жижа-грязь, сель одним словом. Накопится вся эта грязь и ухнет в шахту. Выработки еще больше завалит запрессует. Ликвидаторов аварии в этот момент быть не должно, а приказ достать тела видимо есть, ну или сделать все возможное и невозможное. Вот и взрывают. Сель с водой будет давить до полного затопления шахты, до состояния сообщающихся сосудов. Поэтому по-хорошему лучше сейчас пробить пробку, чтоб хоть какое-то подобие водоканала организовать. Хотя, скорее всего затопит, сразу и моментально шахту. Родственники требуют действий. А вода уже к крайнему горизонту подходит.

АЛРОСА - факторы роста и падения акций

- Алроса ожидает снижения добычи алмазов в мире в течение следующих 7 лет. Эксперты говорят об исчерпании запасов в мире с 2025 года. (13.02.2022)

- Дефицит алмазов на рынке в 2022 году (даже без учета устранения Алросы с рынка при помощи санкций) (30.05.2022)

- В 2022 году в США ожидается рекордное число свадеб за последние 40 лет (30.05.2022)

- Алроса производит как правило мелкие камни, происхождение которых сложнее отследить (30.05.2022)

- С 2023г возобновились отчетности по продажам и добыче алмазов, выплата дивидендов. (20.09.2024)

- Монопродуктовая компания, которая никак не развивается, не диверсифицируется и целиком зависит от мировой алмазной конъюнктуры (13.11.2020)

- Крупнейшие ювелирные сети мира отказались от бриллиантов из российских алмазов (30.05.2022)

- Компания под санкциями. С 2022 года не отчитывается по продажам. Есть большие проблемы со сбытом. (30.05.2022)

- Крупнейшая в мире платформа по торговле бриллиантами RapNet исключила из своей торговой системы российские бриллианты, которые составляли 1/3 оборота. (30.05.2022)

- США: запрет на импорт российских алмазов и бриллиантов. (Исключение для бриллиантов, которые сделаны из российских алмазов в других странах, например, Индии) (30.05.2022)

АЛРОСА - описание компании

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»

{kind=link}