Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийКомпания «Алроса» внедрила систему дистанционного показа алмазов ALROSA Video-Viewer. С её помощью клиенты получат возможность просматривать сырье в режиме видеоконференцсвязи, взаимодействуя в реальном времени с экспертом компании. Сервис позволит детально изучать товар во всех ракурсах, провести сравнение позиций и получить все данные, необходимые для отбора.

www.alrosa.ru/%D0%B0%D0%BB%D1%80%D0%BE%D1%81%D0%B0-%D0%B2%D0%BD%D0%B5%D0%B4%D1%80%D0%B8%D0%BB%D0%B0-%D1%81%D0%B8%D1%81%D1%82%D0%B5%D0%BC%D1%83-%D0%B4%D0%B8%D1%81%D1%82%D0%B0%D0%BD%D1%86%D0%B8%D0%BE%D0%BD%D0%BD/

| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 197,8 млрд |

| Выручка | 235,1 млрд |

| EBITDA | 57,8 млрд |

| Прибыль | 36,2 млрд |

| Дивиденд ао | – |

| P/E | 5,5 |

| P/S | 0,8 |

| P/BV | 0,5 |

| EV/EBITDA | 5,0 |

| Див.доход ао | 0,0% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

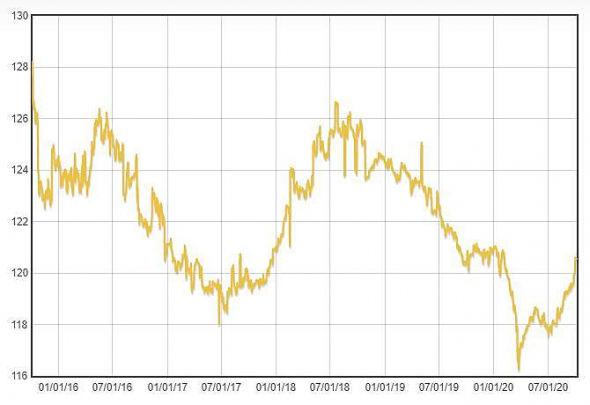

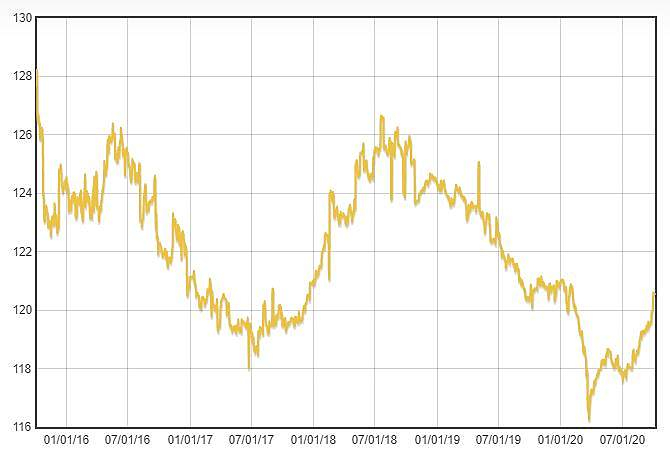

АЛРОСА акции

26.86₽ -1.43%

-

Что-то в упор не понимаю: откуда такой позитив то?

-Дивы в этом году если и будут, то символические.

-мощности компании после аварии на Мире все ж поменьше (сравнивать с былыми годами нужно с оговоркой)

-непонятнки с новым НДПИ

-долг сильно растет (как обычный так и чистый)

zzznth,

1)Див политику они не меняли, если продажи будут(какая разница кому) FCF будет, будут дивиденды;

2)Долг растет, но сохраняется на приемлемом уровне(см.квалификацию менеджмента);

3)Цена сегодня отражает стоимость в будущем, правительство заявила о продолжении закупок в гохран, а это как следствие п.1

4)Спрос и цена возвращается к доковидным значениям.

Бесспорно у компании проблемы есть, и она их делит с акционерами, а их нужно вознаграждать за терпение Див. отсюда и такой позитив, посмотрите на ист. данные компания каждые 3-4 года испытывает пикирование.

РЕЗУЛЬТАТЫ ПРОДАЖ «АЛРОСА» В СЕНТЯБРЕ ВНОВЬ БУДУТ ДОСТАТОЧНО ХОРОШИМИ, в т.ч. благодаря 10%-ной коррекции цен, но о полноценном восстановлении рынка алмазов говорить пока нельзя, заявил глава компании Сергей Иванов — Finmarket (http://www.finmarket.ru/news/5328456)

РЕЗУЛЬТАТЫ ПРОДАЖ «АЛРОСА» В СЕНТЯБРЕ ВНОВЬ БУДУТ ДОСТАТОЧНО ХОРОШИМИ, в т.ч. благодаря 10%-ной коррекции цен, но о полноценном восстановлении рынка алмазов говорить пока нельзя, заявил глава компании Сергей Иванов — Finmarket (http://www.finmarket.ru/news/5328456)

Зафиксировал +11%. Ожидаю вторую волну пандемии.

Евгений Копаев, тоже вышел :)

down trend по алмазам

nevil, больше похоже на боковик. А если учесть падение курса рубля, то и небольшой аптренд в рублях можно нарисовать Алмазный индекс RapNet (RAPI ™) - Цены на бриллианты с 1 января по 1 октября 2020г

Алмазный индекс RapNet (RAPI ™) - Цены на бриллианты с 1 января по 1 октября 2020г

Rapaport — Oct 6, 2020 5:09 AM, Лас-Вегас… Настроения на алмазном рынке улучшились в сентябре, поскольку ювелиры начали подготовку к праздничному сезону в четвертом квартале. Оптимизм сдерживался продолжающимся ростом числа случаев заболевания Covid-19 во всем мире и возобновлением правительственных ограничений в ключевых торговых центрах.

Цены на бриллианты укрепились из-за дефицита и увеличения праздничных заказов. Индекс RapNet Diamond Index (RAPI ™) для бриллиантов весом в 1 карат вырос на 2,3% за месяц и на 1,9% с начала года.

Алмазный индекс RapNet (RAPI ™) сентябрь С начала года с

1 января по 1 октября

1 октября 2019 г. по 1 октября 2020 г.РАПИ 0,30 карат. 4.3% 5.2% 16.5% РАПИ 0.50 карат. 6.3% 14.7%

Авто-репост. Читать в блоге >>>- Правительство увеличило лимит на закупку драгкамней в бюджете-2021 втрое, до $500 млн, минимального рубежа по сделке с АЛРОСА.

01 октября 2020

Правительство РФ в 3,4 раза увеличило лимит на закупку драгметаллов и драгкамней в Госфонд, следует из проекта федерального бюджета на очередную трехлетку, опубликованного в среду после внесения в Госдуму.

Выплаты на приобретение драгметаллов и драгкамней в 2021 году составят 39,82 млрд рублей против ранее запланированных 11,5 млрд рублей. В 2022 году закупки вновь ожидаются на уровне не выше 11,5 млрд рублей, также, как и в 2023 году.

«Дополнительно рассматривается возможность выкупа в 2021 году алмазного сырья у АК «АЛРОСА» в Госфонд России в целях минимизации негативных последствий, связанных с распространением в 2020 году новой коронавирусной инфекции, и поддержки АК «АЛРОСА», — следует из документа.

Лимит закупок на будущий год, таким образом, определен на уровне приблизительно $500 млн. Это минимальный рубеж для сделки между АЛРОСА и Гохраном по закупке алмазов. Сделка готовится по поручению президента РФ в ответ на запрос главы Якутии, который еще до эскалации ситуации с коронавирусом предложил выкупить алмазы АЛРОСА на сумму от $500 млн до $1млрд. С обострением пандемии республика предложила рассмотреть выкуп на $1,7 млрд.

Сейчас сделка может пройти в несколько траншей: например, половина сделки — до конца года, вторая половина — в первом-втором квартале 2021 года, говорил ранее глава АЛРОСА Сергей Иванов. Тайминг и объем будут зависеть от потребностей компании и состояния рынка алмазов. Например, если рынок восстановится в сентябре-октябре, АЛРОСА перенесет продажу на будущий год, говорил он.

Объем поступлений от реализации госзапасов драгметаллов и драгкамней из Госфонда на будущий год установлен на уровне 5 млрд рублей, в 2022 и 2023 годах — 4,5 млрд рублей.

«Планируется реализация мелкоразмерных алмазов, а также других низколиквидных видов ценностей, не представляющих интереса для длительного хранения в составе Госфонда России и сохранивших товарный вид (например, ювелирные изделия из драгоценных металлов и/или драгоценных камней массового производства и другие виды подобных ценностей», — поясняется в документе. - 9 октября 2020г – АЛРОСА сообщит результаты продаж алмазного сырья и бриллиантов

за сентябрь и девять месяцев 2020 года.

www.alrosa.ru/category/календарь-инвестора/ - Профсоюз горняков ЮАР угрожает забастовкой на рудниках De Beers и Petra

05.10.2020

Национальный союз горняков Южной Африки (National Union of Mineworkers, NUM) пригрозил начать забастовку на рудниках De Beers, Petra Diamonds и угольных шахтах Exxaro.

Угроза возникла после того, как NUM и эти три горнодобывающие компании не смогли достичь соглашения о заработной плате в Совете по примирению, арбитражу и посредничеству (Council for Conciliation Arbitration and Mediation, CCMA), сообщает Mining Weekly.

«Это будет большое сражение, — сказал заместитель генерального секретаря NUM Уильям Мабапа (Willam Mabapa). — Цены на продукты питания, топливо и общая инфляция резко выросли. Сейчас просто нет места для копеечных повышений зарплаты, и мы готовы к войне».

NUM сообщил, что De Beers предлагает повышение заработной платы на 750 рандов, что эквивалентно 1,5% против 8% повышения всех зарплат, которого требовал профсоюз.

Профсоюз заявил, что De Beers может обеспечить повышение заработной платы и другие льготы, поскольку компания недавно зафиксировала рост продаж алмазного сырья на 176% по сравнению с аналогичным периодом прошлого года.

Petra заявила, что позволит повысить заработную плату только на 4%, в то время как профсоюз хотел, чтобы заработная плата повысилась на 1000 рандов.

NUM также потребовал выравнивания оплаты труда по должностям на всех предприятиях Petra в Южной Африке.  [ Фотография ]

[ Фотография ]

«ВТБ Капитал» спрогнозировал рекордный рост продаж алмазов в сентябре

Продажи «АЛРОСА» и De Beers в сентябре (итоги месяца еще не обнародованы) продолжат расти после снижения цен в июле и на фоне активных продаж ювелирных изделий в США и Китае

🗣«В сентябре продажи алмазодобытчиков восстановились, достигнув самых высоких для этого периода уровней, что стало следствием снижения цен и роста рентабельности в midstream»

источник (https://www.interfax.ru/business/730174) #ALRS #T- 💥#ALRS #лухури

Продажи алмазов в сентябре достигнут самых высоких уровней для этого периода — ВТБ Капитал

ВТБ Капитал & ИнвестТема (АЛРОСА)

ВТБ Капитал & ИнвестТема (АЛРОСА)Сегодня представляю уже традиционную рубрику разборов аналитических статей от ВТБ Капитал со своими комментариями. На этот раз аналитики изучили рынок ювелирных украшений, спрос на которые восстанавливается быстрее, чем ожидали.

К удивлению аналитиков, продажи крупнейших ювелирных ритейлеров в августе превысили не только предыдущие месяцы, но и даже периоды до пандемии. Сразу после снятия ограничений, простой крупнейшего рынка Китая сподвиг на рост в 2 раза спроса на ювелирную продукцию.

Аналитики ВТБ Капитал считают, что спрос на ювелирные изделия продолжит расти. Благодаря этому будут расти продажи алмазов. По итогам всего 2020 года снижение продаж алмазов по всему миру может составить 14%, а не 23%, как они прогнозировали ранее. Также поднимется цена реализации алмазов на 10%. У АЛРОСА, по прогнозам аналитиков, прибыль и дивдоходность восстановятся уже во втором полугодии 2020 года и продолжат расти в 2021 году.

Авто-репост. Читать в блоге >>> Предложенные изменения правительством могут принести Алроса до $500 млн в 2021 году - Атон

Предложенные изменения правительством могут принести Алроса до $500 млн в 2021 году - Атон

Владимир Путин подписал закон, позволяющий увеличить закупки алмазов в Гохран

В соответствии с проектом федерального бюджета, правительство России в 3.4 раза увеличило лимит на покупку алмазов в Госфонд. Выплаты на покупку камней могут составить 39.82 млрд рублей в 2021 году (против ранее запланированных 11.5 млрд руб.) и 11.5 млрд руб. в 2022 и 2023 годах. Таким образом, лимит установлен на уровне примерно $500 млн в 2021, что является минимальным порогом для сделки между АЛРОСА и Гохраном на покупку алмазов. Кроме того, президент России Владимир Путин подписал закон, дающий право уже в этом году увеличить закупку алмазов в Гохран. Данная поправка была внесена в ответ на обращение главы Якутии, предложившего приобрести алмазы на сумму до $1 млрд.

Предложенные изменения могут принести АЛРОСА до $500 млн в 2021 (16% от консенсус-выручки в 2021), при этом правительство может закупить приблизительно на 3 млн карат больше предыдущего плана в 2021. Новость соответствует нашим ожиданиям и уже учтена в нашей модели, поэтому мы считаем ее НЕЙТРАЛЬНОЙ.

Атон

Авто-репост. Читать в блоге >>>- Вообще конечно интересно. Новости то вроде позитивные, но хватит ли их?

Если на 21й подписали $500 ярлрв, то сколько на этот? Возможно тоже 500 (низшую границу), тогда в сумме выйдет по высшей

+ самое важное, что как говорят обещать — не значит жениться. Законопроект лишь разрешает купить, но вроде как не обязывает.

Но как я уже вычислял ниже, для нужного значения нет дебт/ебитда надо за 4й квартал под 60 ярдов ебитды сделать — вдвое больше весьма удачного 1 квартала.

За первый квартал продали на 900 ярдов алмазов с бриллиантами. А ведь по продажам он был сильнее прошлых лет.

Гипотетические 500 ярдов гохран закупок конечно сильно помогут, но даже их вполне может не хватить. (впрочем, может чуть чистый долг сократится из-за притока кеша)

Еще вариант, что по долг/ебитда будут выше 1.5, но дивы объявят. (но тогда и дивы маленькие могут дать).

Конечно, формально размер дивов ничего не ограничен, но как-то даже в самых приятных перспективах могут наскрести там ярдов 15-20 на дивы — будет порядка 2.5 р на акцию. Чтоб якуты не замерзли и было чего покушать.

Но можем конечно и 0р увидеть. И 50коп и 1.5р. Поскольку у компании есть определенная социальная состовляющая, тут из фин показателей особо не спрогнозируешь… - 💥🇷🇺#ALRS #поддержка #лухури

ПУТИН ПОДПИСАЛ ЗАКОН ОБ УВЕЛИЧЕНИИ В 2020 Г ЗАКУПОК АЛМАЗОВ В ГОХРАН РОССИИ - ❗️#ALRS

Правительство увеличило лимит на закупку драгкамней в бюджете-2021 втрое, до $500 млн, минимального рубежа по сделке с АЛРОСА

АЛРОСА - факторы роста и падения акций

- Алроса ожидает снижения добычи алмазов в мире в течение следующих 7 лет. Эксперты говорят об исчерпании запасов в мире с 2025 года. (13.02.2022)

- Дефицит алмазов на рынке в 2022 году (даже без учета устранения Алросы с рынка при помощи санкций) (30.05.2022)

- В 2022 году в США ожидается рекордное число свадеб за последние 40 лет (30.05.2022)

- Алроса производит как правило мелкие камни, происхождение которых сложнее отследить (30.05.2022)

- С 2023г возобновились отчетности по продажам и добыче алмазов, выплата дивидендов. (20.09.2024)

- Монопродуктовая компания, которая никак не развивается, не диверсифицируется и целиком зависит от мировой алмазной конъюнктуры (13.11.2020)

- Крупнейшие ювелирные сети мира отказались от бриллиантов из российских алмазов (30.05.2022)

- Компания под санкциями. С 2022 года не отчитывается по продажам. Есть большие проблемы со сбытом. (30.05.2022)

- Крупнейшая в мире платформа по торговле бриллиантами RapNet исключила из своей торговой системы российские бриллианты, которые составляли 1/3 оборота. (30.05.2022)

- США: запрет на импорт российских алмазов и бриллиантов. (Исключение для бриллиантов, которые сделаны из российских алмазов в других странах, например, Индии) (30.05.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

АЛРОСА - описание компании

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»

Чтобы купить акции, выберите надежного брокера: