Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийА что там по отчету? Ниже 57 будет?

Евгений, по 55 бид поставил. На 50 переставить?

| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 301,4 млрд |

| Выручка | 193,9 млрд |

| EBITDA | 53,3 млрд |

| Прибыль | 25,3 млрд |

| Дивиденд ао | 0 |

| P/E | 11,9 |

| P/S | 1,6 |

| P/BV | 0,7 |

| EV/EBITDA | 6,8 |

| Див.доход ао | 0,0% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

А что там по отчету? Ниже 57 будет?

Текущая ситуация на глобальном рынке алмазов не радует его участников — спрос слабеет и цены двигаются вниз. Индекс International Diamond Exchange (IDEX) находится сейчас на отметке 99,85 пунктов, хотя в январе 2024 года он достигал 110,6 пунктов.

И ближайшие перспективы выглядят отнюдь не радужными. Мировая экономика объективно испытывает серьезные проблемы, проявляющиеся в раскручивании инфляции и падении покупательской активности в Китае, Японии, Европейском Союзе и США.

Масла в огонь подливают западные санкции против российских алмазов, затрудняющие их продажи на мировом рынке. Как следствие, в Европе и США качественных камней не всегда хватает, тогда как в Индии и Китае их чересчур много.

Именно Индия преподнесла неприятный сюрприз всему глобальному рынку: в ней идет массовая остановка гранильных предприятий. Одновременно она сокращает их ввоз из России и, похоже, тоже самое происходит с их импортом из других стран, в которых добываются алмазы.

Проблема кроется в том, что Индия является крупнейшим центром по обработке драгоценных камней и найти ей альтернативу не предоставляется возможным, Израиль, Таиланд или КНР вряд ли смогут приобрести эквивалентные объемы. Да и потом в тот же Китай алмазы завозятся из России, Индии и Израиля. Получается замкнутый круг.

Покупать буду за 50 Р. много. мешок с баблом для покупки приготовил.

Витя,

по 43 руб — само то

Есть вероятность, что на следующей неделе выйдет новость о распределении прибыли за 1 полугодие. Ранее компания выплатила дивиденды в мае в размере 2,02р, 2,56% — по итогам 2023г.

Согласно дивидендной политике Алросы (март 2021) базой для расчета дивидендов выступает свободный денежный поток (FCF). Коэффициент выплат определяется в зависимости от уровня долговой нагрузки. При этом установлен минимальный уровень дивидендов в размере 50% от чистой прибыли по МСФО за период, если коэффициент «Чистый долг/EBITDA» не превышает 1,5х. Выплата — два раза в год.

Ожидания аналитиков: 2,95 — 3,27 р

Текущая доходность: 4,96— 5,6%

Комментарий:

Недавно АЛРОСА опубликовала отчетность по МСФО за I полугодие 2024 г. :

EBITDA сократилась на 38% г/г., денежный поток подскочил на 94% г/г и составил 38 млрд руб. Чистый долг снизился до 6,3 млрд руб. против 36 млрд руб. на конец прошлого года.

Компания показала скорее смешанные результаты, хуже ожиданий. Также стоит отметить, что слабый рынок алмазов не дает уверенности в повышенных дивидендах.

НЬЮ-ДЕЛИ, 13 августа. /ТАСС/. Около 200 индийских предприятий по огранке природных алмазов в городе Сурат (штат Гуджарат) приостанавливают работу с 18 по 28 августа из-за отсутствия роста экспорта своей продукции на ключевые рынки США и Китая. Об этом сообщает газета The Economic Times.

Приостановка работы коснется заводов одной из крупнейших в Индии компаний по огранке алмазов Kiran Gems с годовым оборотом свыше $2 млрд. Впервые за свою 39-летнюю историю она отправит в вынужденный отпуск 50 тыс. своих рабочих. Kiran Gems оставалась одним из двух ключевых импортеров в стране алмазного сырья из России после введения Западом в 2022 году санкции против российской алмазодобывающей компании «Алроса». В июле в Гуджарате закрылись 500 фабрик по обработке алмазов, в результате от 70 до 75 тыс. человек потеряли работу.

По мнению генерального директора Федерации индийских экспортных организаций (FIEO) Аджая Сахая, главной причиной кризисной ситуации в алмазной промышленности Индии стало введение Западом ограничений в отношении российских алмазов.

⏰ Длительное время в моей голове выжидала своего часа идея написания большого поста, посвященного радикальным изменениям, происходящим в отрасли добычи и реализации природных алмазов в целом, и ситуации вокруг крупнейшего её отечественного представителя в частности. И вот, наконец, этот момент настал.

🔎 Тем более, что совсем недавно ПАО «Алроса» любезно предоставила нашему вниманию консолидированный МСФО отчет, содержащий сведения о результатах, достигнутых компанией в рамках первых шести месяцев 2024-го года. Чуть больше о динамике финансовых показателей, а также о прошлом, настоящем и будущем неоспоримого лидера добычи «главных друзей женщин» — в сегодняшнем большом посте.

🔹 Выручка — 179,5 млрд. рублей (-4,5% г/г)

🔹 Валовая прибыль — 68 млрд. рублей (-24% г/г)

🔹 Чистая прибыль — 36,6 млрд. рублей (-34% г/г)

🔸 Долг — 112,8 млрд. рублей (-17% г/г)

🔸 Чистый долг — 6,8 млрд. рублей (уменьшение в 5,3 раза г/г)

🔸 Чистый долг/EBITDA — x0.18

📌 Как мне кажется, представленные группой данные являются книжным примером того, почему подход к рассмотрению бизнеса в качестве «сферического коня в вакууме» — в отрыве от общеотраслевой и макроэкономической ситуации в стране и мире — является в корне неправильным и контрпродуктивным.

▫️ Капитализация: 438 млрд / 59,5₽ за акцию

▫️ Выручка ТТМ:314 млрд ₽

▫️ Операционная прибыль ТТМ: 70,7 млрд ₽

▫️ Чистая прибыль ТТМ: 66 млрд ₽

▫️ скор. ЧП ТТМ: 75 млрд ₽

▫️ скор. P/E ТТМ:5,8

▫️ fwd P/E 2024: 6

▫️ fwd дивиденды 2024:8-9%

▫️ P/B:1

👉 Отдельно результаты за 1П 2024:

▫️Выручка: 179,5 млрд ₽ (-4,6% г/г)

▫️Операционная прибыль: 37,8 млрд ₽ (-48,5% г/г)

▫️скор. ЧП: 46 млрд ₽ (-17% г/г)

✅ В 1П2024г Алросе удалось сократить общие запасы на балансе в денежном выражении сразуна 8,5% или на 15,5 млрд рублей по отношению к 4кв2023г. Вероятно, это позитивный эффект от покупок бриллиантов в Гохран и реализации отложенного спроса в Индии.

✅ Чистый долг всего 6,3 млрд рублей. Компания выплачивает дивиденды не в полном объёме (большая часть нерезидентов выплат не получают),«дивиденды к уплате» превысили 11 млрд.

⚠️ Несмотря на относительно высокую базу 1П2023г, когда Алроса выплатила разовый повышенный НДПИ в 19 млрд, себестоимость реализованной продукции выросла на 14% г/г до 114 млрд рублей. Операционная рентабельность упала в 1П2024г до 20,8% против 39% годом ранее.

💎#ALRS

🖥АЛРОСА опубликовала отчетность по МСФО за I полугодие 2024 г.

➡️ Выручка алмазодобытчика сократилась на 5% г/г и составила 179 млрд руб.

➡️ В то же время оценочная EBITDA сократилась на 38% г/г, составив 53 млрд руб.

➡️ Благодаря высвобождению ранее накопленных запасов оценочный свободный денежный поток подскочил на 94% г/г и составил 38 млрд руб.

🤔Компания показала скорее смешанные результаты с падением оценочной EBITDA на 38% г/г, что было хуже ожиданий. Тем не менее, благодаря высвобождению запасов, свободный денежный поток подскочил на 94% и превзошел ожидания.

📊А что по графику?

🔽Котировки негативно отреагировали на отчетность. В результате на объёмах пробита вниз📉 среднесрочная линия тренда (синяя), берущая начало с февраля 2022 года.

🧐С учетом вышесказанного, нужно смотреть за реакцией продавца на ретесте снизу вверх от данной линии на отметке (60,41).🔽 Если пойдет отбой вниз, то котировки будут магнитить к черной горизонтальной линии — 55,7 (минимум февраля 2022 года).

Финансовые результаты Алросы за 1 полугодие 2024 года

✔️❌ Выручка от продаж за 1 пол. = 182,6 млрд руб. (1 кв. 2024 = 121,8 млрд руб.; 2 кв. 2024 = 60,8 млрд руб.)

Выручка Алросы зависит от объема продаж и цен на продукцию. Объемы продаж нам не раскрыли, но мы знаем, что Алросе помогал Госхран (очевидно, в 1-м квартале), который закупал ее продукцию.

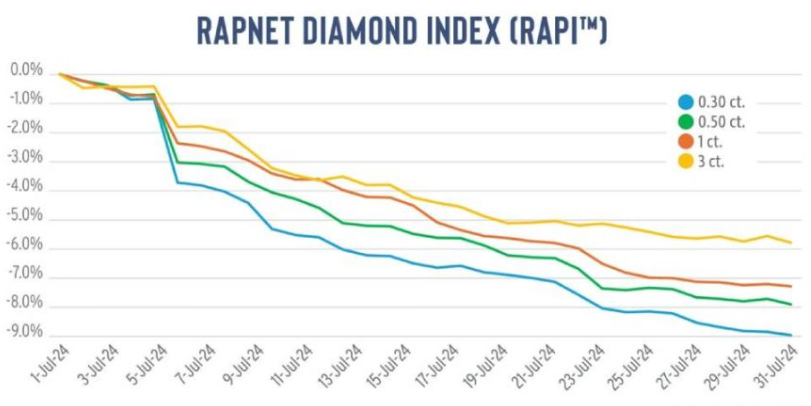

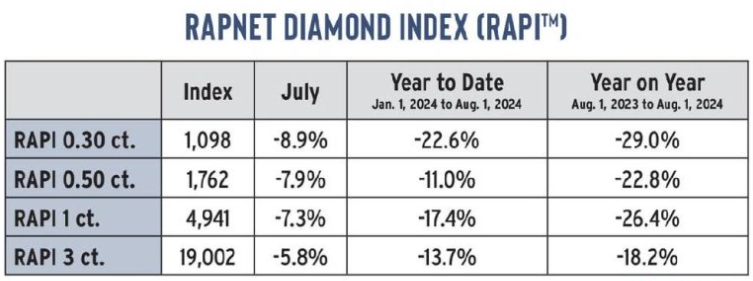

Цены на натуральные алмазы, к сожалению, продолжают постепенное сползание вниз. IDEX (индекс цен на алмазы) снизился со 110 пунктов до 100 за полгода.

✔️❌ Чистая прибыль за 1 пол. = 36,5 млрд руб.

✔️❌ Скорректированная чистая прибыль за 1 пол. = 44,7 млрд руб.

Примеры статей, на которые корректирую прибыль — финансовые курсовые разницы (-5,3 млрд руб.), операционные курсовые разницы (-1,3 млрд руб.), закрытые прочие расходы (-10,3 млрд руб.), но больше, чем обычно, получили от дочерних компаний.

Сильно выросла себестоимость.

Алроса отчиталась о своих результатах за первое полугодие 2024 г. По итогам шести месяцев выручка компании сократилась на 4,7% до 179,5 млрд рублей, в то время как прибыль упала на 34,1% до 36,6 млрд.

Основными причинами падения прибыли являются не операционные результаты, а дополнительный НДПИ, который был удержан с алмазодобытчика в размере 19 млрд рублей. Если бы не этот налог, то результат 2024 г. был бы соразмерен 2023 г.

Чистый долг эмитента в 2024 г. сократился до 6 млрд рублей. Причем доходы от процентов по депозитам сейчас превышают проценты по кредитам в 2 раза и в год Алроса на этом зарабатывает чистыми примерно 6 млрд рублей.

Стоит отметить, что продажи компании хоть и сократились на 4,7% по сравнению с прошлым годом, но результаты второго квартала заметно слабее — выручка в период с апреля по июнь рухнула на 34,3%.

Ссылка на пост

АЛРОСА представила слабые финансовые результаты за 2-й квартал 2024 г. Значительное снижение выручки и EBITDA связано со слабым спросом на алмазы со стороны индийского ограночного сектора, накопившего избыточные запасы бриллиантов и столкнувшегося высокими ставками при привлечении долгового финансирования. В то же время сильный свободный денежный поток в 1-м полугодии 2024 г. позволяет рассчитывать на неплохие промежуточные дивиденды, которые будут рекомендованы позже (в конце лета-начале осени). Мы ставим рекомендацию по бумагам АЛРОСА на пересмотр.

Финансовые показатели. По итогам 2-го квартала 2024 г. выручка АЛРОСА сократилась на 34,3% г/г, до 60,8 млрд руб. EBITDA снизилась на 54,2% г/г, до 20,3 млрд руб., с рентабельностью 33,3% против 47,8% годом ранее. Негативная динамика ключевых показателей обусловлена избыточными запасами бриллиантов в ограночном секторе Индии и высокими процентными ставками, под которые огранщики привлекают оборотный капитал. АЛРОСА, в свою очередь, придерживается стратегии price-over-volume, что означает сокращение продаж алмазов в целях сохранения уровня цен. В то же время по итогам 1-го полугодия 2024 г. свободный денежный поток компании вырос почти в 2 раза, до 38,0 млрд руб., на фоне более низкого CAPEX и значительного высвобождения оборотного капитала.

Дивиденды Алросы за 1П24 могут составить 2,5-5 руб. (ДД 4-8 %) в зависимости от коэффициента выплат — АТОНВыручка АЛРОСА за 1-е полугодие 20...

В годовом сопоставлении результаты АЛРОСА оказались слабее, однако скорректированная EBITDA (на основе расчетов АТОН) превысила консенсус на 9%.

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»