Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 182,7 млрд |

| Выручка | 235,1 млрд |

| EBITDA | 57,8 млрд |

| Прибыль | 36,2 млрд |

| Дивиденд ао | – |

| P/E | 5,0 |

| P/S | 0,8 |

| P/BV | 0,5 |

| EV/EBITDA | 4,7 |

| Див.доход ао | 0,0% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

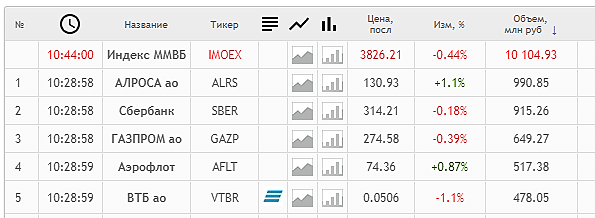

АЛРОСА акции

24.8₽ -2.29%

-

Смартоаб не чешется уже отчет выложили на оф сайте тут тишина

Carai, щя выложим Общий объем продаж алмазно-бриллиантовой продукции АЛРОСА в мае составил $365 млн, в том числе алмазного сырья – $346 млн, бриллиантов − $19 млн.

Общий объем продаж алмазно-бриллиантовой продукции АЛРОСА в мае составил $365 млн, в том числе алмазного сырья – $346 млн, бриллиантов − $19 млн.

Всего за пять месяцев 2021 года продажи алмазно-бриллиантовой продукции АЛРОСА составили $1,926 млрд, в том числе алмазного сырья – $1,855 млрд, бриллиантов – $71 млн.

«Продажи в мае свидетельствуют о высоком спросе на алмазное сырье со стороны гранильного сектора в Индии. Несмотря на эпидемиологическую обстановку апреля и начала мая, которая с тех пор демонстрирует устойчивое улучшение, огранщики полностью адаптировались к ситуации и стабильно обрабатывают все доступные им объёмы. Со стороны конечного потребления на всех ключевых рынках сохраняется высокий спрос на ювелирную продукцию. В США он за первые четыре месяца текущего года превысил допандемийные уровни 2019 года на 30%, в Китае – на 10%», — сказал заместитель генерального директора АЛРОСА Евгений Агуреев.

сайт-алроса.

Покупатели, известные как сайтхолдеры (в том числе Signet Jewelers, Graff и Tiffany & Co.), покупают камни De Beers на торгах в Габороне (Ботсвана). В продажах принимает участие ограниченное количество компаний, отобранных концерном, — их называют «алмазным синдикатом». Концерн устанавливает цены на бриллианты, и в последнее время они выше рыночных.

Покупатели, известные как сайтхолдеры (в том числе Signet Jewelers, Graff и Tiffany & Co.), покупают камни De Beers на торгах в Габороне (Ботсвана). В продажах принимает участие ограниченное количество компаний, отобранных концерном, — их называют «алмазным синдикатом». Концерн устанавливает цены на бриллианты, и в последнее время они выше рыночных.

В 2021-м производство алмазов оказалось на 20-25% ниже доковидного уровня на фоне опустошения запасов добывающих компаний.Завтра-послезавтра ждем отчет Алроса по продажам алмазно-бриллиантовой продукции за май месяц

Марэк, за май должен быть неплохой отчет. В мае на аукционе Christie’s Magnificent продали крупнейший в истории российской огранки 100,94-каратный бриллиант The Spectacle. Всего один бриллиант, а +5% к выручке.

www.alrosa.ru/%D0%BA%D1%80%D1%83%D0%BF%D0%BD%D0%B5%D0%B9%D1%88%D0%B8%D0%B9-%D0%B2-%D0%B8%D1%81%D1%82%D0%BE%D1%80%D0%B8%D0%B8-%D1%80%D0%BE%D1%81%D1%81%D0%B8%D0%B8-%D0%B1%D1%80%D0%B8%D0%BB%D0%BB%D0%B8%D0%B0%D0%BD/

Снова слова благодарности олигархам (пост 135)

Снова слова благодарности олигархам (пост 135)

Опять же сегодня хочется поблагодарить гос компанию АК Алросу и ее президента С.С. Иванова ( сына бывшего министра обороны)

за умелое руководство компанией, что позволило мне и участникам закрытого чата заработать немного бабла.

")

Вот он наш кормилец и наш большой друг. Посмотрите, какое умное лицо, какой пронзительный взгляд и большая лобная кость, немного прикрытая волосами. Наш умница! Пожелаем ему много сил на поддержку процветания компании. А, вообще, я вижу его даже президентом страны!

Нашим сверхталантливым управленцам что банками рулить и алмазы добывать, что ракеты в космос запускать и поезда по рельсам – все одно.

Наши деньги от спекуляции с бумагами Алросы пополнят налоговые поступления ( мы не церковные служители) в бюджет страны и остатки мы потратим на коммуналку, на еду, на одежду и на учебу.

Вот мой расклад по Алросе:

Авто-репост. Читать в блоге >>>

Продолжаем рост в рамках восходящего канала. Причиной служит с одной стороны — восстановление потребности в алмазах до предпандемийного уровня в США, а с другой стороны — сильное сокращение алмазного производства в Индии, в связи со вспышкой эпидемии каронавируса. Такая ситуация заставляет цену на алмазное сырье расти

Продолжаем рост в рамках восходящего канала. Причиной служит с одной стороны — восстановление потребности в алмазах до предпандемийного уровня в США, а с другой стороны — сильное сокращение алмазного производства в Индии, в связи со вспышкой эпидемии каронавируса. Такая ситуация заставляет цену на алмазное сырье расти

www.finam.ru/analysis/marketnews/dividendnaya-doxodnost-po-bumagam-alrosa-ozhidaetsya-na-urovne-17-20210607-14450/- Продажи необработанных алмазов De Beers Group

00.00.2016 – Цикл 1, 2016г: $545 млн

00.00.2016 – Цикл 2, 2016г: $617 млн

00.00.2016 – Цикл 3, 2016г: $666 млн

00.00.2016 – Цикл 4, 2016г: $636 млн

Всего за 4 цикла 2016г: $2,464 млрд

20.12.2016 – ИТОГО за 10 циклов 2016г: $5,587 млрд

00.00.2017 – Цикл 1, 2017г: $729 млн

00.00.2017 – Цикл 2, 2017г: $553 млн

00.00.2017 – Цикл 3, 2017г: $586 млн

00.00.2017 – Цикл 4, 2017г: $522 млн

Всего за 4 цикла 2017г: $2,390 млрд

19.12.2017 – ИТОГО за 10 циклов 2017г: $5,311 млрд (-4,9% г/г)

30.01.2018 – Цикл 1, 2018г: $672 млн

06.03.2018 – Цикл 2, 2018г: $563 млн

17.04.2018 – Цикл 3, 2018г: $524 млн

22.05.2018 – Цикл 4, 2018г: $554 млн

Всего за 4 цикла 2018г: $2,313 млрд

18.12.2018 – ИТОГО за 10 циклов 2018г: $5,398 млрд (+1,7% г/г)

29.01.2019 – Цикл 1, 2019г: $500 млн

05.03.2019 – Цикл 2, 2019г: $496 млн

09.04.2019 – Цикл 3, 2019г: $581 млн

21.05.2019 – Цикл 4, 2019г: $416 млн

Всего за 4 цикла 2019г: $1,993 млрд

18.12.2019 – ИТОГО за 10 циклов 2019г: $4,044 млрд (-25,1% г/г)

29.01.2020 – Цикл 1 2020г: $551 млн

04.03.2020 – Цикл 2, 2020г: $362 млн

30.03.2020 – Цикл 3, 2020г: $0,00

00.00.2020 – Цикл 4/5, 2020г: $56 млн

Всего за 4 цикла 2020г: $969 млн

17.12.2020 – ИТОГО за 10 циклов 2020г: $2,800 млрд (-30,7% г/г)

03.02.2021 – Цикл 1, 2021г: $663 млн

10.03.2021 – Цикл 2, 2021г: $550 млн

07.04.2021 – Цикл 3, 2021г: $450 млн

19.05.2021 – Цикл 4, 2021г: $380 млн

Всего за 4 цикла 2021г: $2,043 млрд

www.debeersgroup.com/reports/rough-diamond-sales

- Продажи необработанных алмазов De Beers Group

Цикл 1, 2016г: $545 млн

Цикл 2, 2016г: $617 млн

Цикл 3, 2016г: $666 млн

Цикл 4, 2016г: $636 млн

20.12.2016 – ВСЕГО за 10 циклов 2016г: $5,587 млрд

00.00.2017 – Цикл 1, 2017г: $729 млн

00.00.2017 – Цикл 2, 2017г: $553 млн

00.00.2017 – Цикл 3, 2017г: $586 млн

00.00.2017 – Цикл 4, 2017г: $522 млн

19.12.2017 – ВСЕГО за 10 циклов 2017г: $5,311 млрд (-4,9% г/г)

30.01.2018 – Цикл 1, 2018г: $672 млн

06.03.2018 – Цикл 2, 2018г: $563 млн

17.04.2018 – Цикл 3, 2018г: $524 млн

22.05.2018 – Цикл 4, 2018г: $554 млн

18.12.2018 – ВСЕГО за 10 циклов 2018г: $5,398 млрд (+1,7% г/г)

29.01.2019 – Цикл 1, 2019г: $500 млн

05.03.2019 – Цикл 2, 2019г: $496 млн

09.04.2019 – Цикл 3, 2019г: $581 млн

21.05.2019 – Цикл 4, 2019г: $416 млн

18.12.2019 – ВСЕГО за 10 циклов 2019г: $4,044 млрд (-25,1% г/г)

29.01.2020 – Цикл 1 2020г: $551 млн

04.03.2020 – Цикл 2, 2020г: $362 млн

30.03.2020 – Цикл 3, 2020г: $0,00

00.00.2020 – Цикл 4/5, 2020г: $56 млн

17.12.2020 – ВСЕГО за 10 циклов 2020г: $2,800 млрд (-30,7% г/г)

03.02.2021 – Цикл 1, 2021г: $663 млн

10.03.2021 – Цикл 2, 2021г: $550 млн

07.04.2021 – Цикл 3, 2021г: $450 млн

19.05.2021 – Цикл 4, 2021г: $380 млн

www.debeersgroup.com/reports/rough-diamond-sales

АЛРОСА - держать нельзя продавать

АЛРОСА - держать нельзя продаватьНесмотря на пандемию, компании удалось сохранить рентабельность бизнеса, и к концу сезона перейти к росту. Четвертый квартал завершился на позитивной ноте. Восстановление отрасли позитивно повлияло на котировки, которые переписали исторические максимумы. В этой статье разберем результаты за первый квартал текущего года, а также дальнейшие перспективы.

Выручка от продаж за первый квартал выросла на 45% до 90,8 млрд рублей. На рост повлияло снижение курса рубля. Напомню, в начале 2020 года курс был на уровне 62-64 рубля. Также увеличились и объёмы реализации. Спрос со стороны конечных потребителей в США и Китае растет.

А вот динамика себестоимости продаж не радует. За период добавила 77%, в основном за счет переоценок запасов алмазов, руды и песков в размере 20,2 млрд рублей. Операционные расходы также увеличились на 15% до 7,6 млрд рублей. Обратная переоценка курсовых разниц оказала на этот раз положительное влияние. Как итог, чистая прибыль компании за первый квартал выросла в 8 раз до 24 млрд рублей.

Высокие продажи и низкие затраты на инвестиции дали возможность АЛРОСА нарастить свободный денежный поток до рекордных 52,7 млрд рублей. Вкупе с отрицательным долгом (NetDebt/EBITDA = -0,2x) позволили руководству даже после тяжелого 2020 года рекомендовать высокие дивиденды. Выплата составит 9,54 рубля на акцию или 8% доходности по текущим.

АЛРОСА продолжает оставаться стабильной дивидендной историей. Отсутствующий долг и низкая база 2020 года сыграют нам на руку и во втором квартале. АЛРОСА даже не пришлось прибегать к помощи Гохран, которому планировались продажи излишек продукции. Компания справляется и с операционными расходами.

Для меня АЛРОСА остается перспективной идеей и уникальным бизнесом, который даже без значительных апсайдов, может позволить инвесторам получать стабильные дивиденды. Покупки с текущих уровней могут быть опасны, но удержание ранее набранных позиций в текущей ситуации для меня будет лучшим решением.

Мой Telegram «ИнвестТема» - https://t.me/particular_trader

Авто-репост. Читать в блоге >>>

Антон Юшко, АЛРОСА всё? :)

Виктор, об этом уже 2 года слышу)) на корона кризисе купил по 65 и продал по 75-80 с целью откупить обратно, а оно теперь 120 стоит )))

Антон Юшко, такая же история.купил в апреле 20 потом продал… дурак

")

АЛРОСА - факторы роста и падения акций

- Алроса ожидает снижения добычи алмазов в мире в течение следующих 7 лет. Эксперты говорят об исчерпании запасов в мире с 2025 года. (13.02.2022)

- Дефицит алмазов на рынке в 2022 году (даже без учета устранения Алросы с рынка при помощи санкций) (30.05.2022)

- В 2022 году в США ожидается рекордное число свадеб за последние 40 лет (30.05.2022)

- Алроса производит как правило мелкие камни, происхождение которых сложнее отследить (30.05.2022)

- С 2023г возобновились отчетности по продажам и добыче алмазов, выплата дивидендов. (20.09.2024)

- Монопродуктовая компания, которая никак не развивается, не диверсифицируется и целиком зависит от мировой алмазной конъюнктуры (13.11.2020)

- Крупнейшие ювелирные сети мира отказались от бриллиантов из российских алмазов (30.05.2022)

- Компания под санкциями. С 2022 года не отчитывается по продажам. Есть большие проблемы со сбытом. (30.05.2022)

- Крупнейшая в мире платформа по торговле бриллиантами RapNet исключила из своей торговой системы российские бриллианты, которые составляли 1/3 оборота. (30.05.2022)

- США: запрет на импорт российских алмазов и бриллиантов. (Исключение для бриллиантов, которые сделаны из российских алмазов в других странах, например, Индии) (30.05.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

АЛРОСА - описание компании

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»

Чтобы купить акции, выберите надежного брокера: