| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 295,1 млрд |

| Выручка | 193,9 млрд |

| EBITDA | 53,3 млрд |

| Прибыль | 25,3 млрд |

| Дивиденд ао | 0 |

| P/E | 11,7 |

| P/S | 1,5 |

| P/BV | 0,7 |

| EV/EBITDA | 6,7 |

| Див.доход ао | 0,0% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

АЛРОСА акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

пишет

пишет

t.me/divForever/9597

[Переслано от FlashTraderNews4Bot]

[ Фотография ]

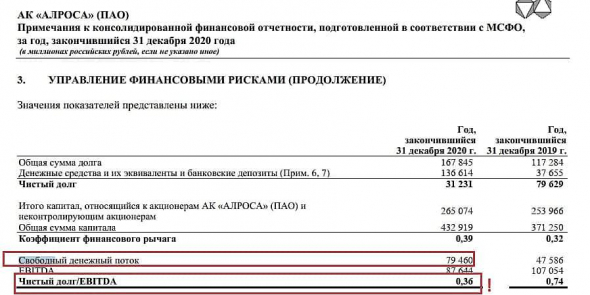

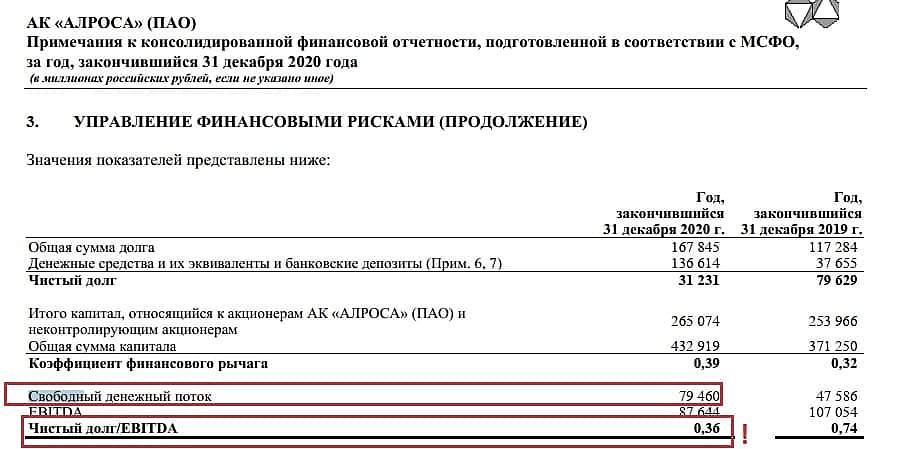

💎❗️Из вчерашнего консенсуса по Алроса: «ВТБ Капитал» ожидает, что компания направит весь денежный поток ⚡️ за второе полугодие на дивиденды, согласно дивидендной политике.

FCF за II полугодие = 87,8 млрд.р. (в 3 кв. FCF = 22.6 млрд.р.)

Кол-во акций в обращении: 7 364 965 630 шт.

Чистый долг/EBITDA на конец 2020г. 0,36

⚡️Потенциальный дивиденд, ЕСЛИ компания заплатит именно 100% FCF II полугодия может быть равен❗️ 11,92р.

НАПОМНИМ: 100% от СДП: если значение показателя «Чистый долг/EBITDA» на конец первого полугодия или года соответствует диапазону 0,0х-0,5х (не включая 0,5х);

Не является ИИР. Без рекомендаций.

. #ALRS #id1210 #id199 #id5563 #id5754 #micex(+) #MRSB #MSRS #VTBR #дивиденды(+) #новости(+)

Выручка Алроса в 4 квартале вырастет на 60% благодаря рекордным продажам и ослаблению рубля - Велес Капитал

Выручка Алроса в 4 квартале вырастет на 60% благодаря рекордным продажам и ослаблению рубля - Велес Капитал

2 марта «АЛРОСА» представит финансовые результаты за 4-й квартал 2020 год.

Мы ожидаем, что в 4-м квартале выручка компании вырастет на 60% г/г до 103 млрд руб. вследствие рекордных за всю историю продаж алмазов и ослабления рубля. EBITDA увеличится на 35% г/г до 39,9 млрд руб., рентабельность составит 42%. Свободный денежный поток вырастет в 2 раза до 50,4 млрд руб. под влиянием распродажи запасов и снижения оборотного капитала. Благодаря восстановлению показателей соотношение чистый долг/EBITDA опустится ниже 0,5х, что позволит вернуться к выплате 100% FCF.

Согласно дивидендной политике базой для финальных дивидендов служит FCF за 2-е полугодие, т.е. отрицательный FCF 1-го полугодия в расчете итоговых выплат учитываться не будет. Мы оцениваем дивиденд «АЛРОСА» за 2-е полугодие 2020 г. в 9-10 руб. на акцию (доходность 10% к текущим котировкам). Динамика январских продаж компании позволяет говорить о выходе алмазной отрасли из кризиса. Успешные декабрьские продажи ювелирных изделий в Европе и США, а также Китайский Новый год заставят индийских огранщиков наращивать закупки алмазного сырья, что позитивно скажется на показателях «АЛРОСА» в 2021 г.

Сучков Василий

ИК «Велес Капитал»

Авто-репост. Читать в блоге >>>- Алроса выглядит дороже ожиданий - Финам

Завтра, во вторник, 2 марта «АЛРОСА» представит финансовую отчетность за 4 квартал и весь 2020 год. Из данных операционного отчета видно, что 4 квартал будет очень сильным: продажи продукции в 4 квартале оцениваются в $1 222 млн, что в 2,1 раза выше продаж 3 квартала и на 33%, чем в 4 квартале 2019 года. Тем не менее в целом за год продажи снизились на 16% до $2 802 млн. В рублях годовое снижение не так заметно: оно составит около 6% — до примерно 220 млрд руб., так как снижение объемов продаж и цен на алмазное сырье отчасти компенсировано ослаблением российской национальной валюты.

Мы ожидаем показатель EBITDA в районе 95 млрд руб., чистую прибыль в пределах 45 млрд руб. Свободный денежный поток во втором полугодии вернулся в положительную зону и может составить около 52 млрд руб. Отношение чистого долга к EBITDA прогнозируется на уровне 0,7х.

В соответствии с действующей дивидендной политикой «АЛРОСА» при таких параметрах на дивиденды может быть направлено от 70% до 100% свободного денежного потока. С учетом того, что в первой половине года дивиденды не выплачивались, можно ожидать, что компания по итогам 2020 года выплатит дивиденды из расчета около 4,5 руб. на акцию. Ожидаемая дивидендная доходность – около 4,5%.

Калачев Алексей

Авто-репост. Читать в блоге >>>  «Алроса» продаст с аукциона алмаз размером с мяч для пинг-понга

«Алроса» продаст с аукциона алмаз размером с мяч для пинг-понга

www.forbes.ru/newsroom/biznes/422115-alrosa-prodast-s-aukciona-almaz-razmerom-s-myach-dlya-ping-ponga- 🇷🇺#ALRS

Росприроднадзор проверит «дочку» АЛРОСА после разлива дизтоплива на участке недр в Якутии — Интерфакс  ЧТО ЖДЕТ РЫНОК АЛМАЗОВ?

ЧТО ЖДЕТ РЫНОК АЛМАЗОВ?

ЧТО ЖДЕТ РЫНОК АЛМАЗОВ?

Пандемия Covid-19 повлияла на все элементы глобальных цепочек алмазного рынка. В первой половине 2020 года локдауны и экономический спад привели к сокращению розничной торговли алмазами на 15%.

Компании, занимающиеся разведкой и добычей, обработкой и изготовлением ювелирных украшений также пострадали от сбоев в работе, включая закрытие шахт, ограничения на трансграничное перемещение товаров и отмененные распродажи. Из-за кризиса крупные добывающие компании сократили производство на 20% и позволили потребителю отложить покупку. Выручка компаний сократилась, а цены на бриллианты снизились на 3%.

ЧТО ПРОИЗОШЛО НА РЫНКЕ АЛМАЗОВ ВО ВТОРОЙ ПОЛОВИНЕ 2020 ГОДА?

В 3 квартале спрос вернулся. Однако пандемия ускорила структурные изменения в отрасли. Розничный сектор стал активнее переходить на E-commerce и расширился до торговли алмазами и бриллиантами B2B. Расхождение цены между камнями более низкого и более высокого качества усилилось.

Авто-репост. Читать в блоге >>> АЛРОСА с 1 марта запускает обогатительную фабрику Ломоносовского ГОКа, остановленную в октябре прошлого года

АЛРОСА с 1 марта запускает обогатительную фабрику Ломоносовского ГОКа, остановленную в октябре прошлого года

В АЛРОСА приняли решение запустить с 1 марта 2021 г. обогатительную фабрику Ломоносовского ГОКа ПАО «Севералмаз» по причине улучшения ситуации на мировом алмазно-бриллиантовом рынке.

Фабрика была остановлена в октябре прошлого года.

Ранее возобновить работу обогатительного передела планировалось 1 апреля.

В 2021 г. на фабрике планируется обработать 3 млн тонн руды.

сообщение

Авто-репост. Читать в блоге >>>

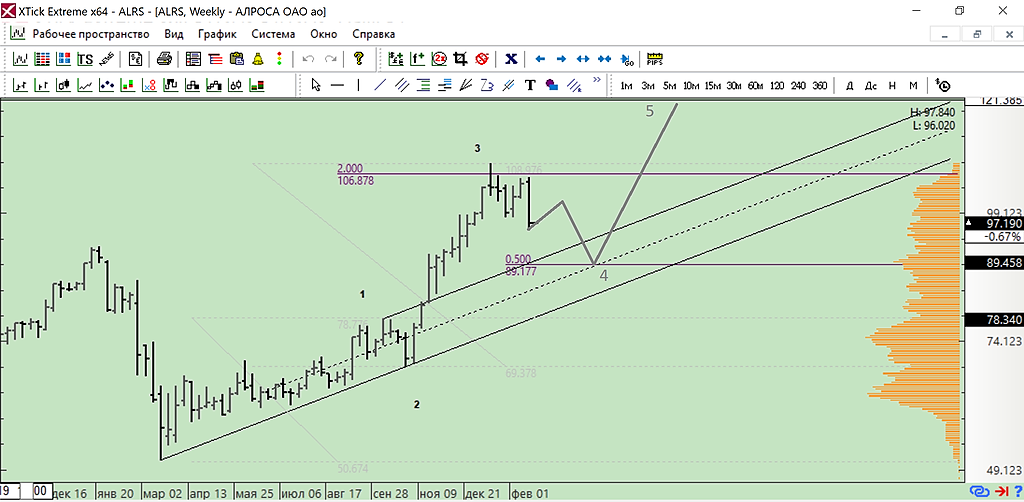

Алроса - условие для покупки.

Алроса - условие для покупки.

Алроса торгуется в нисходящем канале. покупать можно только после пробития уровня 98,53 и если будет закрепление над ним.

Стоп-лосс нужно будет ставить на 96,7.

Цель — верхняя граница канала .

Рекомендация: тейкать 50% 1 к 1 в соотношении к стопу, передвигать стоп-лосс в безубыток, если цена пойдет вверх

Риск на сделку 2,5-3%

Не забываем:

— ставить лайк

— подписываться на канал

https://www.youtube.com/tradin...

(если понравился обзор )- делюсь идеями: в instagram:https://www.instagram.com/aleksey.gref/

- Телеграм канал: https://t.me/TradingDrift

- Рекомендуемые видео про трейдинг

Авто-репост. Читать в блоге >>>

1) Залив начался 15-го февраля, после заседания СД.

1) Залив начался 15-го февраля, после заседания СД.

2) Разгоняли с ноября как и весь рынок на псевдо восстановленном спросе. Все избушки в один голос гнали на перехай с целями 110+. Телеграммы разгоняли на каких то не мысленных дивидендах.

3) Интересно почему РСБУ за 2020 не показали, обычно делали это в феврале на протяжении последних 5 лет точно :-)Может дивы по 15р прячут :-)

2-го марта день инвестора и МСФО где собственно и будет поставлена точка всего этого абсурда.

ИМХО,

Очень аккуратно начали выходить инсайдеры и прикрываться избушки. Объемы на покупки пропали как уже месяц.

- Почему у Алросы возможно не будет дивов за 2020 г.

!!! На всякий случай предупреждаю, дабы не кидали тухлыми помидорами. Конечно же финальной отчетности за 20-й год еще нет и это грубые прикидки и я не разу не профи и в бухгалтерии алросы не работаю. Но может сами попробовать повторить и посчитать. Начал копаться в отчетах и делать свои прикидки когда выбесили новости от супер аналитиков типа таких.

t.me/vtbmyinvestments/1811

finam.ru/analysis/marketnews/svobodnye-denezhnye-potoki-alrosa-vo-2-polugodii-sostavyat-845-mln-a-ix-doxodnost-dostignet-8-20210122-14200/Случай с ЭнелРос заставил задуматься, а не может ли такой же «счастливый случай» случиться с Алкой. И решил немного прикинуть реальные расклады. Если почитать див политику. alrosa.ru/wp-content/uploads/2019/06/Положение-о-дивидендной-политике-июнь-2019-г.-RUS.pdf то там на само деле стока словоблудия, поди пойми что там имеется ввиду. Но если кратко

Выплата два раза в год (за полугодие) но обязательные условия это наличие чистой прибыли и непревышение текущего и «прогнозного значения» показателя «Чистый_долг/EBITDA» значения 1,5

Если решат выплатить, то минимальный объем выплат не менее 50% от чистой прибыли по МСФО за год

Авто-репост. Читать в блоге >>> #ALRS #Прогноз

🔮 Raiffeisenbank подтверждает рекомендацию ПОКУПАТЬ для акций АЛРОСА, слегка повысив оценку — на 1,6%

Роман Ранний, а могли бы источник показать, очень интересно что эти написали в это раз. А то давно думаю проффессиональные аналитики что-то ничего не пишут.

Volk_from_Moscow, ИНТЕРФАКС — Raiffeisenbank повысил прогнозную стоимость акций «АЛРОСА» (MOEX: ALRS) со 128 рублей до 130 рублей за штуку, сообщается в обзоре аналитиков банка Михаила Солодова и Андрея Полищука.

Рекомендация «покупать» для этих бумаг была подтверждена.

«Привлекательность акций „АЛРОСА“ сегодня главным образом обусловлена высокой дивидендной доходностью порядка 12,8% в 2021 году и 11,9% в 2022 году. Мы также ожидаем дивдоходность свыше 13,4% начиная с 2023 года», — пишут аналитики.

Как отмечают эксперты, высокие дивиденды компании объясняются ожидаемой генерацией сильного свободного денежного потока в размере $1,1 млрд в 2021 году и $1,3 млрд в 2022 году, до 100% которого должно быть выплачено акционерам в форме дивидендов в соответствии с дивполитикой «АЛРОСА».

«Главным фундаментальными фактором, играющим на руку компании сегодня, является быстрое восстановление объемов продаж неограненных алмазов, которое во многом обусловлено резким сокращением запасов сырья в мировой огранке на фоне восстанавливающегося спроса на ювелирные украшения в США и Китае. Это должно поспособствовать росту среднего индекса цен на неограненные алмазы на рубеже 2021-2022 годов, которое мы оцениваем в 10% г/г. Мы также ожидаем, что компания в значительной мере сократит свои запасы алмазного сырья в течение 2021 года, что высвободит порядка $223 млн оборотных средств», — говорится в обзоре Raiffeisenbank.

Роман Ранний, и главное какая точность с 128р до 130р на 1.6%. и своевременность. Именно тогда когда она на 2% в день валится.

#ALRS #Прогноз

🔮 Raiffeisenbank подтверждает рекомендацию ПОКУПАТЬ для акций АЛРОСА, слегка повысив оценку — на 1,6%

Роман Ранний, а могли бы источник показать, очень интересно что эти написали в это раз. А то давно думаю проффессиональные аналитики что-то ничего не пишут.

Volk_from_Moscow, ИНТЕРФАКС — Raiffeisenbank повысил прогнозную стоимость акций «АЛРОСА» (MOEX: ALRS) со 128 рублей до 130 рублей за штуку, сообщается в обзоре аналитиков банка Михаила Солодова и Андрея Полищука.

Рекомендация «покупать» для этих бумаг была подтверждена.

«Привлекательность акций „АЛРОСА“ сегодня главным образом обусловлена высокой дивидендной доходностью порядка 12,8% в 2021 году и 11,9% в 2022 году. Мы также ожидаем дивдоходность свыше 13,4% начиная с 2023 года», — пишут аналитики.

Как отмечают эксперты, высокие дивиденды компании объясняются ожидаемой генерацией сильного свободного денежного потока в размере $1,1 млрд в 2021 году и $1,3 млрд в 2022 году, до 100% которого должно быть выплачено акционерам в форме дивидендов в соответствии с дивполитикой «АЛРОСА».

«Главным фундаментальными фактором, играющим на руку компании сегодня, является быстрое восстановление объемов продаж неограненных алмазов, которое во многом обусловлено резким сокращением запасов сырья в мировой огранке на фоне восстанавливающегося спроса на ювелирные украшения в США и Китае. Это должно поспособствовать росту среднего индекса цен на неограненные алмазы на рубеже 2021-2022 годов, которое мы оцениваем в 10% г/г. Мы также ожидаем, что компания в значительной мере сократит свои запасы алмазного сырья в течение 2021 года, что высвободит порядка $223 млн оборотных средств», — говорится в обзоре Raiffeisenbank.

Роман Ранний,спасибо. Как красиво пишут и главное вопрос откуда, как считают. И как главно четко рисуют 2021, 2022, 2023 года. Дивы за 2020-й год уже забыли. Жалко на сайте интерфакса новость не отсвечивает, а только в квике. Так-то инет все помнит. Но все равно сохраню для коллекции. 2-е марта близко.

#ALRS #Прогноз

🔮 Raiffeisenbank подтверждает рекомендацию ПОКУПАТЬ для акций АЛРОСА, слегка повысив оценку — на 1,6%

Роман Ранний, а могли бы источник показать, очень интересно что эти написали в это раз. А то давно думаю проффессиональные аналитики что-то ничего не пишут.

Volk_from_Moscow, ИНТЕРФАКС — Raiffeisenbank повысил прогнозную стоимость акций «АЛРОСА» (MOEX: ALRS) со 128 рублей до 130 рублей за штуку, сообщается в обзоре аналитиков банка Михаила Солодова и Андрея Полищука.

Рекомендация «покупать» для этих бумаг была подтверждена.

«Привлекательность акций „АЛРОСА“ сегодня главным образом обусловлена высокой дивидендной доходностью порядка 12,8% в 2021 году и 11,9% в 2022 году. Мы также ожидаем дивдоходность свыше 13,4% начиная с 2023 года», — пишут аналитики.

Как отмечают эксперты, высокие дивиденды компании объясняются ожидаемой генерацией сильного свободного денежного потока в размере $1,1 млрд в 2021 году и $1,3 млрд в 2022 году, до 100% которого должно быть выплачено акционерам в форме дивидендов в соответствии с дивполитикой «АЛРОСА».

«Главным фундаментальными фактором, играющим на руку компании сегодня, является быстрое восстановление объемов продаж неограненных алмазов, которое во многом обусловлено резким сокращением запасов сырья в мировой огранке на фоне восстанавливающегося спроса на ювелирные украшения в США и Китае. Это должно поспособствовать росту среднего индекса цен на неограненные алмазы на рубеже 2021-2022 годов, которое мы оцениваем в 10% г/г. Мы также ожидаем, что компания в значительной мере сократит свои запасы алмазного сырья в течение 2021 года, что высвободит порядка $223 млн оборотных средств», — говорится в обзоре Raiffeisenbank.

- 97-100 — справедливая сейчас цена, все что выше — уйдет в фонд будущих поколений.

#ALRS #Прогноз

🔮 Raiffeisenbank подтверждает рекомендацию ПОКУПАТЬ для акций АЛРОСА, слегка повысив оценку — на 1,6%

Роман Ранний, а могли бы источник показать, очень интересно что эти написали в это раз. А то давно думаю проффессиональные аналитики что-то ничего не пишут.

АЛРОСА - факторы роста и падения акций

- Алроса ожидает снижения добычи алмазов в мире в течение следующих 7 лет. Эксперты говорят об исчерпании запасов в мире с 2025 года. (13.02.2022)

- Дефицит алмазов на рынке в 2022 году (даже без учета устранения Алросы с рынка при помощи санкций) (30.05.2022)

- В 2022 году в США ожидается рекордное число свадеб за последние 40 лет (30.05.2022)

- Алроса производит как правило мелкие камни, происхождение которых сложнее отследить (30.05.2022)

- С 2023г возобновились отчетности по продажам и добыче алмазов, выплата дивидендов. (20.09.2024)

- Монопродуктовая компания, которая никак не развивается, не диверсифицируется и целиком зависит от мировой алмазной конъюнктуры (13.11.2020)

- Крупнейшие ювелирные сети мира отказались от бриллиантов из российских алмазов (30.05.2022)

- Компания под санкциями. С 2022 года не отчитывается по продажам. Есть большие проблемы со сбытом. (30.05.2022)

- Крупнейшая в мире платформа по торговле бриллиантами RapNet исключила из своей торговой системы российские бриллианты, которые составляли 1/3 оборота. (30.05.2022)

- США: запрет на импорт российских алмазов и бриллиантов. (Исключение для бриллиантов, которые сделаны из российских алмазов в других странах, например, Индии) (30.05.2022)

АЛРОСА - описание компании

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»