Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 305,1 млрд |

| Выручка | 193,9 млрд |

| EBITDA | 53,3 млрд |

| Прибыль | 25,3 млрд |

| Дивиденд ао | 0 |

| P/E | 12,1 |

| P/S | 1,6 |

| P/BV | 0,8 |

| EV/EBITDA | 6,9 |

| Див.доход ао | 0,0% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

АЛРОСА акции

41.42₽ +4.49%

-

Видим, что инвестиции в новую добычу все время снижаются, что не удивительно, с учетом переизбытка производства

Видим, что инвестиции в новую добычу все время снижаются, что не удивительно, с учетом переизбытка производства

- Ну прям скажу, отчет не самый плохой, можно было и похуже ожидать...

сам бизнес мне не оч нравится, монопродуктовая компания очень уязвима

лично у меня нет бриллиантов и никогда не будет, потому что пользы от них для меня ноль

- Высвобождение средств из оборотного капитала продолжится. Большой вклад внесло высвобождение средств из оборотного капитала в 3 кв. 2020 г. В частности, компания «обналичила» дебиторскую задолженность на 3,7 млрд руб. и нарастила кредиторскую задолженность (в том числе предоплаты) на 7,4 млрд руб. Умеренное накопление запасов внесло отрицательный эффект в 6,8 млрд руб. против 22,9 млрд руб. во 2 кв. 2020 г. Так, в 3 кв. 2020 г. компания увеличила запасы алмазов на 4,3 млн карат, высвободив из них 6,9 млн т руды, в то время как во 2 кв. 2020 г. запасы и алмазов, и руды выросли на 5,2 млн карат и 2,5 млн т, соответственно. На конференц-звонке менеджмент озвучил планы по дальнейшему снижению алмазных запасов на 4-5 млн карат в год, что позволит достичь уровня в 27 млн карат уже на конец текущего года.

- Квартальная рентабельность ебитда >50% это круто!

Это больше чем среднее за последние годы

smart-lab.ru/q/ALRS/f/y/MSFO/ebitda_margin/  Торговый сигнал Алроса ао

Торговый сигнал Алроса аоАнализ графика проведен с помощью аналитической программы по автоматическому анализу биржевых графиков PATTERN ANALYZER.

Программа Pattern Analyzer обнаружила на графике Алроса ао, H1 новый торговый сигнал (графический паттерн):

Название фигуры: Вымпел

Тип сделки: покупка

Стоп-лосс ниже: 78,50

Тейк-профит: 87,50

Авто-репост. Читать в блоге >>>

- если 20 ярдов заплатят по итогам 2020, то все равно дивдоходность будет слёзы = всего 3,3%…

- Странно, что при том, что во 2 квартале продажи алросы упали до нуля, цена карата прыгала до 200 долл. Ээээ? Перебои с поставками из-за ковида?

- Другое дело, что и цены и продажи алмазов у Алросы все время падают на протяжении последних трех лет… Тренд негативный, так что покупать такие акции в хай опасно

- Таким образом при том, что цена алмазов практически на уровне 3 квартала 2019

а именно средняя отпускная цена $133/Кт, основной выхлоп компания получила от девала 20% за год

Так что в целом цена акций 80 руб против 75 руб год назад вполне оправданна - Удивительно и то, что выручка от продаж превысила значения 3 квартала 2019 года.

Правда с тех пор USDRUB вырос на 20%

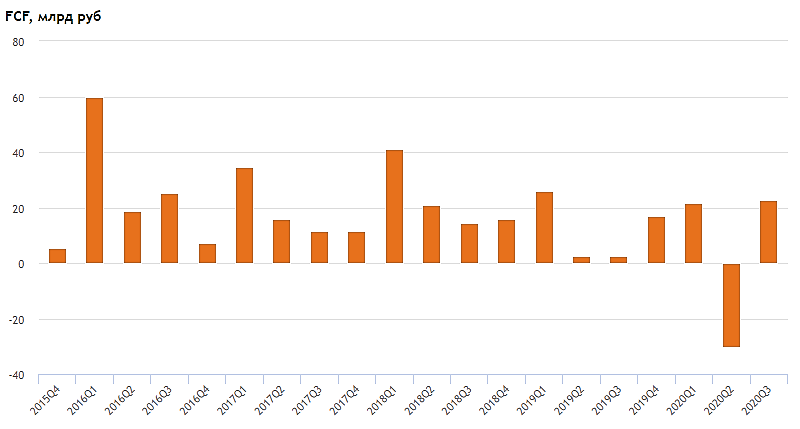

Зато себестоимость снизили на 3,7 ярда - А денежного потока чето слишком дофига, на кризис особо и не похоже:

smart-lab.ru/q/ALRS/f/q/MSFO/fcf/

- тут чето все написали про дивиденды от СДП, а сколько будет СДП 2020 не сказал

запасы алросы растут, уже 30,6 млн карат = новый исторический хай

потому что они добывают 9, а продают 5. излишек на склад.

запасы = 6 кварталов продаж при текущих темпах.

правда я чую с текущим ковидом продажи могут снова начать падать

но акции алросы как-то оптимистично смотрят на это)

Тимофей Мартынов, а вот интересно почему расчеты чистого долга на СЛ и в презе не сходятся?..

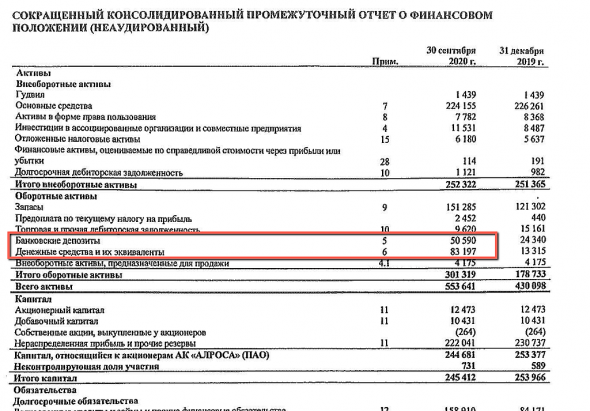

zzznth, нашли ошибку, редактор ошибся, в кеш не добавил депозиты

спасибо что заметил

Ложный пробой верхней границы тренда уже был, поэтому теперь дорога только вниз к 75-76 или даже 70-71. И, кстати, продажи падают уже не один год, а в этом году еще и цена на продукцию упала…

borracho, было бы хорошо набрать хотя бы по 75-76 снова. Ждем-с.

Подгрузил кеша для этого на счет

запасы алросы растут, уже 30,6 млн карат = новый исторический хай

потому что они добывают 9, а продают 5. излишек на склад.

запасы = 6 кварталов продаж при текущих темпах.

правда я чую с текущим ковидом продажи могут снова начать падать

но акции алросы как-то оптимистично смотрят на это)

Тимофей Мартынов, а вот интересно почему расчеты чистого долга на СЛ и в презе не сходятся?..

zzznth, напомни завтра, проверю

Тимофей Мартынов, да тут вот как раз объяснили ниже, что 50 ярдов депозитов не учтено ВЗГЛЯД: «ВТБ Капитал» поднял оценку акций АЛРОСА на 10%, подтвердив рейтинг «покупать»

ВЗГЛЯД: «ВТБ Капитал» поднял оценку акций АЛРОСА на 10%, подтвердив рейтинг «покупать»- Алроса сейчас справедливо оценена рынком - Атон

Алроса: обзор финансовых результатов за 3К20

Выручка компании увеличилась до 49.7 млрд руб. (в 5 раз кв/кв, +9% г/г, +2% против консенсус-прогноза), что соответствует ранее объявленным результатам продаж за месяц. В результате показатель EBITDA АЛРОСА вырос до 25.7 млрд руб. (+22% г/г, +9% против консенсус-прогноза) по сравнению с 0.1 млрд руб. во 2К19, чистая прибыль увеличилась в 25 раз кв/кв до 7.6 млрд руб. (-44% г/г). Свободный денежный поток компании оказался положительным (22.6 млрд руб.) в результате роста операционного денежного потока. Чистый долг вырос до 107.0 млрд руб. со 100.6 млрд руб. на конец 2К20, а соотношение чистый долг/EBITDA осталось на уровне 1.25x. В 2020 компания прогнозирует объем производства на уровне 30 млн карат (до пандемии прогноз составлял 34 млн т), а уровень капзатрат оценивается в 20 млрд руб. (22 млрд руб. до пандемии). В 2021 объем производства ожидается на уровне 28-30 млн кар. по консервативным оценкам (до пандемии — 38 млн кар.), в то время как в базовый сценарий заложен объем производства 34-35 млн кар. В ходе телеконференции АЛРОСА сообщила, что продажи в ноябре прогнозируются на уровне сентября. Также компания отметила, что текущая долговая нагрузка позволит ей выплатить дивиденды за 2020 в размере 70-100% свободного денежного потока (FCF). С учетом хороших показателей продаж, АЛРОСА не ожидает значительного объема продаж в Гохран в 2020 (согласованный лимит таких продаж — до $500 млн), но может воспользоваться этой возможностью в 2021 в зависимости от рыночных условий.

Авто-репост. Читать в блоге >>>  «Алроса» увеличила прибыль в 25 раз. Алмазный рынок в III квартале начал восстанавливаться

«Алроса» увеличила прибыль в 25 раз. Алмазный рынок в III квартале начал восстанавливаться

Чистая прибыль крупнейшего в мире производителя алмазов, компании «Алроса», в III квартале выросла в 25 раз к предыдущему кварталу – до 7,6 млрд руб. (-44% к III кварталу 2019 г.), сообщила компания 12 ноября в финансовом отчете по МСФО. Заместитель гендиректора алмазодобытчика Алексей Филипповский, комментируя финансовые итоги III квартала, отметил, что восстановление активности на алмазном рынке началось уже с середины августа. Но говорить о полном восстановлении спроса, по словам топ-менеджера, пока рано. Виной тому неопределенность, связанная с влиянием пандемии на мировую экономику.

www.vedomosti.ru/business/articles/2020/11/13/846794-alrosa-uvelichila-pribil-v-25-raz

запасы алросы растут, уже 30,6 млн карат = новый исторический хай

потому что они добывают 9, а продают 5. излишек на склад.

запасы = 6 кварталов продаж при текущих темпах.

правда я чую с текущим ковидом продажи могут снова начать падать

но акции алросы как-то оптимистично смотрят на это)

Тимофей Мартынов, а вот интересно почему расчеты чистого долга на СЛ и в презе не сходятся?..

zzznth, напомни завтра, проверю

АЛРОСА - факторы роста и падения акций

- Алроса ожидает снижения добычи алмазов в мире в течение следующих 7 лет. Эксперты говорят об исчерпании запасов в мире с 2025 года. (13.02.2022)

- Дефицит алмазов на рынке в 2022 году (даже без учета устранения Алросы с рынка при помощи санкций) (30.05.2022)

- В 2022 году в США ожидается рекордное число свадеб за последние 40 лет (30.05.2022)

- Алроса производит как правило мелкие камни, происхождение которых сложнее отследить (30.05.2022)

- С 2023г возобновились отчетности по продажам и добыче алмазов, выплата дивидендов. (20.09.2024)

- Монопродуктовая компания, которая никак не развивается, не диверсифицируется и целиком зависит от мировой алмазной конъюнктуры (13.11.2020)

- Крупнейшие ювелирные сети мира отказались от бриллиантов из российских алмазов (30.05.2022)

- Компания под санкциями. С 2022 года не отчитывается по продажам. Есть большие проблемы со сбытом. (30.05.2022)

- Крупнейшая в мире платформа по торговле бриллиантами RapNet исключила из своей торговой системы российские бриллианты, которые составляли 1/3 оборота. (30.05.2022)

- США: запрет на импорт российских алмазов и бриллиантов. (Исключение для бриллиантов, которые сделаны из российских алмазов в других странах, например, Индии) (30.05.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

АЛРОСА - описание компании

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»

Чтобы купить акции, выберите надежного брокера: