| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 157,1 млрд |

| Выручка | 235,1 млрд |

| EBITDA | 57,8 млрд |

| Прибыль | 36,2 млрд |

| Дивиденд ао | – |

| P/E | 4,3 |

| P/S | 0,7 |

| P/BV | 0,4 |

| EV/EBITDA | 4,2 |

| Див.доход ао | 0,0% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

АЛРОСА акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

тут чето все написали про дивиденды от СДП, а сколько будет СДП 2020 не сказал

тут чето все написали про дивиденды от СДП, а сколько будет СДП 2020 не сказалзапасы алросы растут, уже 30,6 млн карат = новый исторический хай

потому что они добывают 9, а продают 5. излишек на склад.

запасы = 6 кварталов продаж при текущих темпах.

правда я чую с текущим ковидом продажи могут снова начать падать

но акции алросы как-то оптимистично смотрят на это)

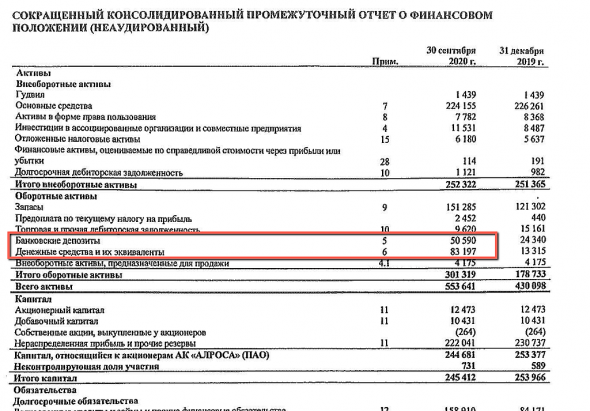

Тимофей Мартынов, а вот интересно почему расчеты чистого долга на СЛ и в презе не сходятся?..

zzznth, нашли ошибку, редактор ошибся, в кеш не добавил депозиты

спасибо что заметил

Ложный пробой верхней границы тренда уже был, поэтому теперь дорога только вниз к 75-76 или даже 70-71. И, кстати, продажи падают уже не один год, а в этом году еще и цена на продукцию упала…

borracho, было бы хорошо набрать хотя бы по 75-76 снова. Ждем-с.

Подгрузил кеша для этого на счет

запасы алросы растут, уже 30,6 млн карат = новый исторический хай

потому что они добывают 9, а продают 5. излишек на склад.

запасы = 6 кварталов продаж при текущих темпах.

правда я чую с текущим ковидом продажи могут снова начать падать

но акции алросы как-то оптимистично смотрят на это)

Тимофей Мартынов, а вот интересно почему расчеты чистого долга на СЛ и в презе не сходятся?..

zzznth, напомни завтра, проверю

Тимофей Мартынов, да тут вот как раз объяснили ниже, что 50 ярдов депозитов не учтено ВЗГЛЯД: «ВТБ Капитал» поднял оценку акций АЛРОСА на 10%, подтвердив рейтинг «покупать»

ВЗГЛЯД: «ВТБ Капитал» поднял оценку акций АЛРОСА на 10%, подтвердив рейтинг «покупать» Алроса сейчас справедливо оценена рынком - Атон

Алроса сейчас справедливо оценена рынком - Атон

Алроса: обзор финансовых результатов за 3К20

Выручка компании увеличилась до 49.7 млрд руб. (в 5 раз кв/кв, +9% г/г, +2% против консенсус-прогноза), что соответствует ранее объявленным результатам продаж за месяц. В результате показатель EBITDA АЛРОСА вырос до 25.7 млрд руб. (+22% г/г, +9% против консенсус-прогноза) по сравнению с 0.1 млрд руб. во 2К19, чистая прибыль увеличилась в 25 раз кв/кв до 7.6 млрд руб. (-44% г/г). Свободный денежный поток компании оказался положительным (22.6 млрд руб.) в результате роста операционного денежного потока. Чистый долг вырос до 107.0 млрд руб. со 100.6 млрд руб. на конец 2К20, а соотношение чистый долг/EBITDA осталось на уровне 1.25x. В 2020 компания прогнозирует объем производства на уровне 30 млн карат (до пандемии прогноз составлял 34 млн т), а уровень капзатрат оценивается в 20 млрд руб. (22 млрд руб. до пандемии). В 2021 объем производства ожидается на уровне 28-30 млн кар. по консервативным оценкам (до пандемии — 38 млн кар.), в то время как в базовый сценарий заложен объем производства 34-35 млн кар. В ходе телеконференции АЛРОСА сообщила, что продажи в ноябре прогнозируются на уровне сентября. Также компания отметила, что текущая долговая нагрузка позволит ей выплатить дивиденды за 2020 в размере 70-100% свободного денежного потока (FCF). С учетом хороших показателей продаж, АЛРОСА не ожидает значительного объема продаж в Гохран в 2020 (согласованный лимит таких продаж — до $500 млн), но может воспользоваться этой возможностью в 2021 в зависимости от рыночных условий.

Авто-репост. Читать в блоге >>> «Алроса» увеличила прибыль в 25 раз. Алмазный рынок в III квартале начал восстанавливаться

«Алроса» увеличила прибыль в 25 раз. Алмазный рынок в III квартале начал восстанавливаться

Чистая прибыль крупнейшего в мире производителя алмазов, компании «Алроса», в III квартале выросла в 25 раз к предыдущему кварталу – до 7,6 млрд руб. (-44% к III кварталу 2019 г.), сообщила компания 12 ноября в финансовом отчете по МСФО. Заместитель гендиректора алмазодобытчика Алексей Филипповский, комментируя финансовые итоги III квартала, отметил, что восстановление активности на алмазном рынке началось уже с середины августа. Но говорить о полном восстановлении спроса, по словам топ-менеджера, пока рано. Виной тому неопределенность, связанная с влиянием пандемии на мировую экономику.

www.vedomosti.ru/business/articles/2020/11/13/846794-alrosa-uvelichila-pribil-v-25-raz

запасы алросы растут, уже 30,6 млн карат = новый исторический хай

потому что они добывают 9, а продают 5. излишек на склад.

запасы = 6 кварталов продаж при текущих темпах.

правда я чую с текущим ковидом продажи могут снова начать падать

но акции алросы как-то оптимистично смотрят на это)

Тимофей Мартынов, а вот интересно почему расчеты чистого долга на СЛ и в презе не сходятся?..

zzznth, напомни завтра, проверю- Алроса 3 кв 2020

Худшее уже случилось во 2 кв 2020 с около нулевыми продажами. В 3 кв отскок показателей.

Эйфории быть не должно: да, производство в 3 кв 2020 на максимуме за последние 4 кв – Алроса добыла 9,2 млн карат, однако продать смогла только 5 млн карат. Выручка (если исключить провальный 2 кв) – на минимуме с 2018 г., цены на алмазы упали на 34% и вернулись к уровню 130 долл/ct. На рынке избыток предложения.

С 1 кв 2018 планомерно растут запасы: 30,6 млн карат алмазов на почти 95 млрд рублей висят в балансе, компания продолжает работать на склад, но все больше доля полуфабрикатов.

Поддержку показателям оказывает девальвация: валютная выручка и рублевая себестоимость увеличивают маржинальность в рублях.

Проблем с долгом нет, компания уверенно переживает кризис, на балансе почти 1,7 млрд долл кэша, Net Debt / Ebitda 1,25х, но дивы придется понизить до 0,5-0,7 FCF. Хотя возможно вмешаются лоббисты от Правительства Якутии и компания отступит от дивидендной политики, повысив коэффициент выплат.

P.S. Российская практика затягивания поясов во всей красе на примере Алросы: в 3 кв на 1,1 млрд повысили зарплату менеджерам и руководству. что-то я не понимаю… в прошлом году прибыль была на 44% выше, а стоимость акций ниже. меня одного смущает сей факт?:)

Andrealin, + походу многие забывают, что доля СДП, направляемая на дивы, зависит от долга. и 100% скорее всего долго не увидим.

А так, в хорошие кварталы дает порядка 20 ярдов СДП.

Вот видимо и не хотят продавать, надеясь на восстановлениезапасы алросы растут, уже 30,6 млн карат = новый исторический хай

потому что они добывают 9, а продают 5. излишек на склад.

запасы = 6 кварталов продаж при текущих темпах.

правда я чую с текущим ковидом продажи могут снова начать падать

но акции алросы как-то оптимистично смотрят на это)

Тимофей Мартынов, а вот интересно почему расчеты чистого долга на СЛ и в презе не сходятся?..Алроса может выплатить дивиденды до 100% от свободного денежного потока за 20 г

глава АЛРОСА Сергей Иванов:Наша текущая дивидендная политика позволяет нам некоторую гибкость в размере выплат дивидендов. Если показатель чистый долг/EBITDA равен от 1 и ниже 1,5, мы можем платить дивиденды порядка 50-70% от нашего свободного денежного потока. Наш прогноз сейчас, что показатель где-то между 1-1,1, а если продажи в декабре будут сильными, то может быть даже ниже 1. В таком случае мы сможем выплатить 70-100% от свободного денежного потока в качестве дивидендов

Компания прогнозирует запасы алмазов в 26-27 млн карат на конец 2020 года по сравнению с 30,6 млн карат на конец сентября.

Продажи алмазов в ноября прогнозируются на уровне сентября.

источник

Авто-репост. Читать в блоге >>>

редактор Боб, какой-то wishful thinking как по мне.

Строго говоря, в дивполитике указан диапазон. Но если долг/ебитда будет ближе к 1 (не важно чуть больше или чуть меньше), то логичнее закладывать на 70% от СДП (пусть и с небольшими колебаниями)- Алроса может выплатить дивиденды до 100% от свободного денежного потока за 20 г

глава АЛРОСА Сергей Иванов:Наша текущая дивидендная политика позволяет нам некоторую гибкость в размере выплат дивидендов. Если показатель чистый долг/EBITDA равен от 1 и ниже 1,5, мы можем платить дивиденды порядка 50-70% от нашего свободного денежного потока. Наш прогноз сейчас, что показатель где-то между 1-1,1, а если продажи в декабре будут сильными, то может быть даже ниже 1. В таком случае мы сможем выплатить 70-100% от свободного денежного потока в качестве дивидендов

Компания прогнозирует запасы алмазов в 26-27 млн карат на конец 2020 года по сравнению с 30,6 млн карат на конец сентября.

Продажи алмазов в ноября прогнозируются на уровне сентября.

источник

Авто-репост. Читать в блоге >>> что-то я не понимаю… в прошлом году прибыль была на 44% выше, а стоимость акций ниже. меня одного смущает сей факт?:)

Andrealin,

1. цена в валюте была ниже, выручка у компании валютная.

2. неэффективность рынкачто-то я не понимаю… в прошлом году прибыль была на 44% выше, а стоимость акций ниже. меня одного смущает сей факт?:)

Andrealin, памп был очень мощный от телеграм каналов и брокерских домов- Отчетность Алроса отражает тенденцию к восстановлению рынка - Фридом Финанс

«АЛРОСА» может установить ориентир добычи на уровне 28-30 млн карат на 2021 год, что примерно на треть ниже максимально возможного уровня. Это говорит о том, что у компании имеются консервативные ожидания относительно состояния рынка даже несмотря на позитивные изменения в августе-сентябре. Но, с другой стороны, сбытовая политика «АЛРОСА» максимально осторожная, чтобы не допустить затоваривания и обвала цен. В случае роста спроса дефицита на рынке не возникнет, поскольку имеются значительные накопленные складские запасы (30 млн карат).

Объем капзатрат в будущем году окажется на уровне нынешнего (20 млрд руб.), это позволит не увеличивать уровень долговой нагрузки, который сейчас находится на комфортном уровне (1,25х EBITDA).

Отчетность за 3 квартал отражает тенденцию к восстановлению рынка после сильного провала во 2 квартале. Однако, в июле объем продаж в натуральном и стоимостном выражении был все еще низким. Поэтому результаты 3 квартала в отдельных аспектах ожидаемо хуже, чем за аналогичный период в прошлом. Однако, рентабельность показателя EBITDA на фоне роста объема продаж и ослабления рубля выросла до 52%, что выше, чем в прошлом году.

Авто-репост. Читать в блоге >>> что-то я не понимаю… в прошлом году прибыль была на 44% выше, а стоимость акций ниже. меня одного смущает сей факт?:)

Andrealin, правильно, это значит что акции дорогие.

в прошлом году и продавали алмазов в 2 раза больше

просто народ надеется что все быстро восстановится

а это неточно

я думаю алроса на текущих уровнях — довольно рискованная покупка- запасы алросы растут, уже 30,6 млн карат = новый исторический хай

потому что они добывают 9, а продают 5. излишек на склад.

запасы = 6 кварталов продаж при текущих темпах.

правда я чую с текущим ковидом продажи могут снова начать падать

но акции алросы как-то оптимистично смотрят на это) - Продажи алмазов у Алросы все равно в 2 раза ниже, чем были 2 года назад

smart-lab.ru/q/ALRS/f/q/MSFO/diamonds_sales/

- Алроса может направить на дивиденды за 2020 год 50-70% свободного денежного потока - Велес Капитал

Финансовые результаты. «АЛРОСА» представила сильные финансовые результаты за 3-й квартал 2020 г. Выручка выросла на 9% г/г до 49,7 млрд руб. (консенсус 45,7 млрд руб.) благодаря ослаблению курса рубля. EBITDA увеличилась на 22% г/г до 25,7 млрд руб. (консенсус 21 млрд руб.), рентабельность достигла 46%. В 3-м квартале 2020 г. чистая прибыль, которая может стать дивидендной базой для расчета дивидендов за 2020 г., составила 7,6 млрд руб., несмотря на отрицательные курсовые разницы. Свободный денежный поток вырос в 8 раз по сравнению с аналогичным периодом прошлого года, что обусловлено снижением оборотного капитала.

Долговая нагрузка. На конец сентября чистый долг АЛРОСА достиг 107 млрд руб., соотношение чистый долг/EBITDA сохранилось на уровне 1,25х. В октябре компания начала активную оптимизацию долгового портфеля. Был досрочно погашен банковский кредит на сумму 200 млн долл. и осуществлено плановое погашение еврооблигаций на сумму 494 млн долл. На данный момент общий долг компании снизился до 2,3 млрд долл. против 3 млрд долл. на конец сентября. АЛРОСА стремится поддерживать соотношение чистый долг/EBITDA в диапазоне 0,5-1,0х. Мы считаем, что после полноценного восстановления алмазной отрасли менеджмент компании начнет сокращать долговую нагрузку до комфортных значений.

Авто-репост. Читать в блоге >>>

АЛРОСА - факторы роста и падения акций

- Алроса ожидает снижения добычи алмазов в мире в течение следующих 7 лет. Эксперты говорят об исчерпании запасов в мире с 2025 года. (13.02.2022)

- Дефицит алмазов на рынке в 2022 году (даже без учета устранения Алросы с рынка при помощи санкций) (30.05.2022)

- В 2022 году в США ожидается рекордное число свадеб за последние 40 лет (30.05.2022)

- Алроса производит как правило мелкие камни, происхождение которых сложнее отследить (30.05.2022)

- С 2023г возобновились отчетности по продажам и добыче алмазов, выплата дивидендов. (20.09.2024)

- Монопродуктовая компания, которая никак не развивается, не диверсифицируется и целиком зависит от мировой алмазной конъюнктуры (13.11.2020)

- Крупнейшие ювелирные сети мира отказались от бриллиантов из российских алмазов (30.05.2022)

- Компания под санкциями. С 2022 года не отчитывается по продажам. Есть большие проблемы со сбытом. (30.05.2022)

- Крупнейшая в мире платформа по торговле бриллиантами RapNet исключила из своей торговой системы российские бриллианты, которые составляли 1/3 оборота. (30.05.2022)

- США: запрет на импорт российских алмазов и бриллиантов. (Исключение для бриллиантов, которые сделаны из российских алмазов в других странах, например, Индии) (30.05.2022)

АЛРОСА - описание компании

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»