| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 308,5 млрд |

| Выручка | 193,9 млрд |

| EBITDA | 53,3 млрд |

| Прибыль | 25,3 млрд |

| Дивиденд ао | 0 |

| P/E | 12,2 |

| P/S | 1,6 |

| P/BV | 0,8 |

| EV/EBITDA | 6,9 |

| Див.доход ао | 0,0% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

АЛРОСА акции

41.89₽ -0.64%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Я думаю чуток по другому! Если даже отменили дивы — то ничего в этом страшного нету! Ситуация действительно пока печальная на рынке алмазов, но за любым падением всегда приходит рост! Население мира растет — потребление алмазов будет стабильно расти! Актив алмазы не хуже золота

Я думаю чуток по другому! Если даже отменили дивы — то ничего в этом страшного нету! Ситуация действительно пока печальная на рынке алмазов, но за любым падением всегда приходит рост! Население мира растет — потребление алмазов будет стабильно расти! Актив алмазы не хуже золотаВ лесу что ли живём? Алроса.

Вчера, 26 августа, состоялось заседание наб.совета ПАО «Алроса».

До сих пор ни одной новости в СМИ на эту тему.

Я удивлена… или возмущена… даже не пойму, какие эмоции испытываю на эту тему. XXI век...

Авто-репост. Читать в блоге >>>

Fortuna, наплевательское отношение к инвесторам

Василий Посметный, наплевательское это если отменили дивы, а сказать стесняются- Поддержу! Неуважительное отношение к акционерам! Государство тратит бешеные деньги чтобы привлечь инвесторов на фондовый рынок! А госкомпания не считает что сроки обязана соблюдать!

Ну написали бы что данные будут 27 или 28 августа! Пока в РФ такое будет происходить не смогут компании РФ конкурировать с мировыми лидерами?! Может быть что то и поменяется после наших комментариев! СМАРТ лаб читают многие! В лесу что ли живём? Алроса.

Вчера, 26 августа, состоялось заседание наб.совета ПАО «Алроса».

До сих пор ни одной новости в СМИ на эту тему.

Я удивлена… или возмущена… даже не пойму, какие эмоции испытываю на эту тему. XXI век...

Авто-репост. Читать в блоге >>>

Fortuna, наплевательское отношение к инвесторам

СД провели и никакой информации!

Василий Посметный,

Странно.

Наверное, хотят сыграть на новости.

ИМХО, что сначала кого то свозят в противоположную сторону (Может и на стопы, но это вряд ли), а потом выйдут новости и поедут в «нужную» сторону.

Я вчера взял со ср. 71,05, но немного, на 25% от лимита по позе.

Буду смотреть.

Если, по итогам, пойдет вверх — добавлю, вниз — буду пересиживать, запас есть, стопов нет. Тимофей Мартынов, и вам спасибо. Огромная работа по сбору отчётностей.

Тимофей Мартынов, и вам спасибо. Огромная работа по сбору отчётностей.

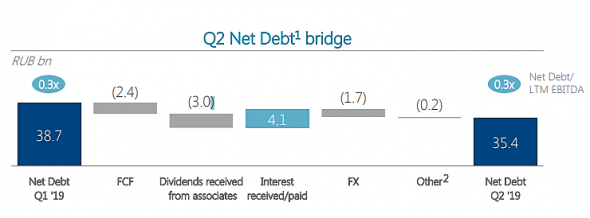

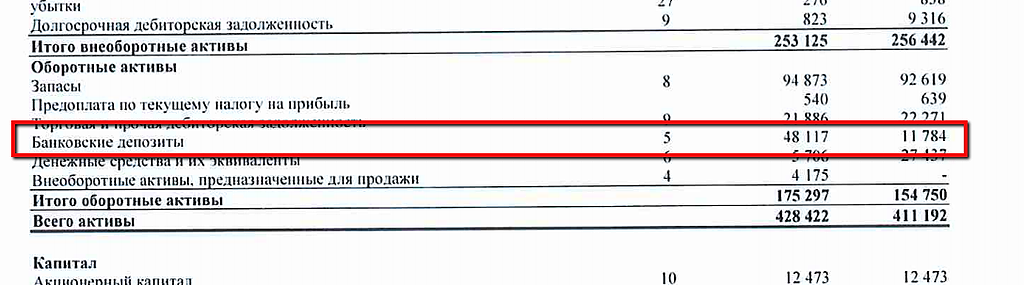

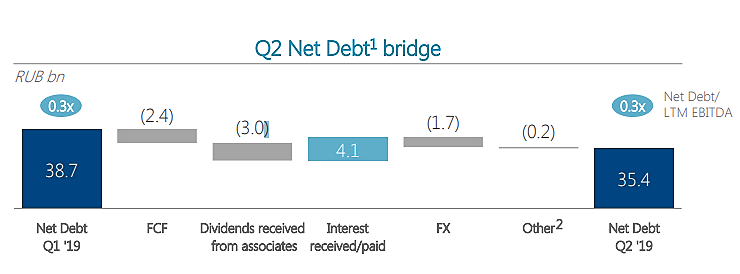

В таблицах с отчётами МСФО чистый долг не совпадает с данными в отчётах Алросы. И net debt/EBITDA, соответственно, тоже.

Пёс по кличке Счастливчик, понял почему мы ошиблись — не учли банковские депозиты

В таблицах с отчётами МСФО чистый долг не совпадает с данными в отчётах Алросы. И net debt/EBITDA, соответственно, тоже.

Тимофей Мартынов,

Пёс по кличке Счастливчик, вы правы, огромное спасибо!

у нас не правильно посчитан долг

счас будем смотреть почему

В таблицах с отчётами МСФО чистый долг не совпадает с данными в отчётах Алросы. И net debt/EBITDA, соответственно, тоже.

Пёс по кличке Счастливчик, все проверим!В первом полугодии чистый долг/ebitda составляет 0.3х. соответственно 100% сдп пройдёт на дивы. Это 3,5 руб

Василий Посметный, да почему 3,5 то опять?

3,8 на акцию!

Аля, да я примерно посчитал С.В., так если бы были ребята, которые пылесосят по вашей теории, им то какая-разница какая там ситуация на рынке, они же все равно продадут по 100-150

С.В., так если бы были ребята, которые пылесосят по вашей теории, им то какая-разница какая там ситуация на рынке, они же все равно продадут по 100-150

В первом полугодии чистый долг/ebitda составляет 0.3х. соответственно 100% сдп пройдёт на дивы. Это 3,5 руб

Василий Посметный, да почему 3,5 то опять?

3,8 на акцию!- В первом полугодии чистый долг/ebitda составляет 0.3х. соответственно 100% сдп пройдёт на дивы. Это 3,5 руб

В зависимости от значения коэффициента «Чистый долг2/EBITDA3» Наблюдательный совет рекомендует размер полугодовых дивидендных платежей исходя из суммы СДП за соответствующее полугодие отчетного года:

Более 100% от СДП: если значение показателя «Чистый долг/EBITDA» на конец первого полугодия или года составляет менее 0,0х;

100% от СДП: если значение показателя «Чистый долг/EBITDA» на конец первого полугодия или года соответствует диапазону 0,0х-0,5х (не включая 0,5х);

От 70% до 100% от СДП: если значение показателя «Чистый долг/EBITDA» на конец первого полугодия или года соответствует диапазону 0,5х-1,0х (не включая 1,0х);

От 50 до 70% от СДП: если значение показателя «Чистый долг/EBITDA» на конец первого полугодия или года соответствует диапазону 1,0х-1,5х.

www.alrosa.ru/%D0%B8%D0%BD%D0%B2%D0%B5%D1%81%D1%82%D0%BE%D1%80%D0%B0%D0%BC-%D0%B8-%D0%B0%D0%BA%D1%86%D0%B8%D0%BE%D0%BD%D0%B5%D1%80%D0%B0%D0%BC/%D0%B8%D0%BD%D1%84%D0%BE%D1%80%D0%BC%D0%B0%D1%86%D0%B8%D1%8F-%D0%B4%D0%BB%D1%8F-%D0%B0%D0%BA%D1%86%D0%B8%D0%BE%D0%BD%D0%B5%D1%80%D0%BE%D0%B2/%D0%B4%D0%B8%D0%B2%D0%B8%D0%B4%D0%B5%D0%BD%D0%B4%D1%8B/

Василий Посметный, это старая редакция.

С.В., ты считаешь, что на оф. сайте Алросы недостоверная информация? Это наоборот обновленная редакция. В июне более точно градировали когда 100% а когда 70-100Из див. политики:

● От 70% до 100%: Если коэффициент «Чистый долг/EBITDA» находится в интервале 0,0х – 1,0х, рекомендуемая сумма годовых дивидендов составит от 70% до 100% от суммы свободного денежного потока за отчетный период;

Свободный денежный поток за 2 кв. составил 2,4 млрд руб. + за 1 кв. 2019 г.: 26 млрд руб., итого 28,4 млр.

Число акций 7 365 млн.шт.

минимум — 28,4*0,7/7,365 = 2,699

максимум — 28,4*1/7,365 = 3,856

С.В., ну так на конфколле говорили, что будут максимум рекомендовать- В зависимости от значения коэффициента «Чистый долг2/EBITDA3» Наблюдательный совет рекомендует размер полугодовых дивидендных платежей исходя из суммы СДП за соответствующее полугодие отчетного года:

Более 100% от СДП: если значение показателя «Чистый долг/EBITDA» на конец первого полугодия или года составляет менее 0,0х;

100% от СДП: если значение показателя «Чистый долг/EBITDA» на конец первого полугодия или года соответствует диапазону 0,0х-0,5х (не включая 0,5х);

От 70% до 100% от СДП: если значение показателя «Чистый долг/EBITDA» на конец первого полугодия или года соответствует диапазону 0,5х-1,0х (не включая 1,0х);

От 50 до 70% от СДП: если значение показателя «Чистый долг/EBITDA» на конец первого полугодия или года соответствует диапазону 1,0х-1,5х.

www.alrosa.ru/%D0%B8%D0%BD%D0%B2%D0%B5%D1%81%D1%82%D0%BE%D1%80%D0%B0%D0%BC-%D0%B8-%D0%B0%D0%BA%D1%86%D0%B8%D0%BE%D0%BD%D0%B5%D1%80%D0%B0%D0%BC/%D0%B8%D0%BD%D1%84%D0%BE%D1%80%D0%BC%D0%B0%D1%86%D0%B8%D1%8F-%D0%B4%D0%BB%D1%8F-%D0%B0%D0%BA%D1%86%D0%B8%D0%BE%D0%BD%D0%B5%D1%80%D0%BE%D0%B2/%D0%B4%D0%B8%D0%B2%D0%B8%D0%B4%D0%B5%D0%BD%D0%B4%D1%8B/ от 70 до 100%, а не 100% распределяют. Поэтому есть минимум и максимум. Только, что-то у меня не сходится с тем, что я считал в первые день отчета…

С.В., за 1П19 будет 100%, исходя из долга и прибылида как вы считаете то, я понять не могу?

даже в пресс релизе СПД 28,4 лярда/ (делим) 7,365 лярдов акций

получаем= 3,85 на акцию!

как вы там насчитали такие цены?

Аля, так и есть- да как вы считаете то, я понять не могу?

даже в пресс релизе СПД 28,4 лярда/ (делим) 7,365 лярдов акций

получаем= 3,85 на акцию!

как вы там насчитали такие цены? Объявят дивы в районе 1,8 руб. на акцию.

Dur, откуда 1,80? Считали уже — меньше 2,749 по див. политике не получается. Тут вопрос, будет ли больше…

С.В., в дивполитики сказано «от суммы Свободного денежного потока», а что именно они считают СДП сказать сложно.

Я исхожу из того, что платить больше 9% годовых из жаба задушит. Сейчас 70 руб. — значит 7 руб. за год… 5 уже заплатили, ну… еще 2 дадут (а лучше меньше).

И потом, я исхожу из широко распространенного инсайда на нашем рынке. Был бы хороший див, кто надо уже начал бы покупать.

У меня есть немного Алросы, буду рад если ошибаюсь. Но докупать ее до конца осени на этих уровнях не буду. И продавать тоже не буду меньше чем за 90.

Упадет до 65 руб. — докуплю (хорошо что по 71 руб. не купил). Не упадет — тоже отлично, я в плюсе.

Dur, у них чётко прописано что именно они считают свободными денежным потоком. И за первое полугодие этот показатель известен

АЛРОСА - факторы роста и падения акций

- Алроса ожидает снижения добычи алмазов в мире в течение следующих 7 лет. Эксперты говорят об исчерпании запасов в мире с 2025 года. (13.02.2022)

- Дефицит алмазов на рынке в 2022 году (даже без учета устранения Алросы с рынка при помощи санкций) (30.05.2022)

- В 2022 году в США ожидается рекордное число свадеб за последние 40 лет (30.05.2022)

- Алроса производит как правило мелкие камни, происхождение которых сложнее отследить (30.05.2022)

- С 2023г возобновились отчетности по продажам и добыче алмазов, выплата дивидендов. (20.09.2024)

- Монопродуктовая компания, которая никак не развивается, не диверсифицируется и целиком зависит от мировой алмазной конъюнктуры (13.11.2020)

- Крупнейшие ювелирные сети мира отказались от бриллиантов из российских алмазов (30.05.2022)

- Компания под санкциями. С 2022 года не отчитывается по продажам. Есть большие проблемы со сбытом. (30.05.2022)

- Крупнейшая в мире платформа по торговле бриллиантами RapNet исключила из своей торговой системы российские бриллианты, которые составляли 1/3 оборота. (30.05.2022)

- США: запрет на импорт российских алмазов и бриллиантов. (Исключение для бриллиантов, которые сделаны из российских алмазов в других странах, например, Индии) (30.05.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

АЛРОСА - описание компании

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»

Чтобы купить акции, выберите надежного брокера: