Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

они могут например обменять эти акции на акции ВКК

www.kommersant.ru/doc/4365501

вот и всё, никакого SPO и погашения.

| Число акций ао | 37 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 586,7 млрд |

| Выручка | 179,5 млрд |

| EBITDA | 68,7 млрд |

| Прибыль | 35,7 млрд |

| Дивиденд ао | 427 |

| P/E | 16,4 |

| P/S | 3,3 |

| P/BV | 2,9 |

| EV/EBITDA | 8,9 |

| Див.доход ао | 2,7% |

| Акрон Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Акрон акции

15960₽ +0.2%

-

Интересно что будут делать? Гасить или в рынок продадут увеличив фф?

zzznth, думаю что хотят сделать SPO, главное чтобы был спрос

Роман Ранний, почему не продали с дочки?

Михаил Titov, Хз, это лучше у менеджмента узнать

А зачем основному акционеру гасить квазиказначейчский пакет, ему от этого ни холодно ни жарко, а вот SPO уменьшит долг, это собственно стоит в приоритете у менеджмента!

Роман Ранний, то есть выкупили сейчас у дорогобужа пакет и потом погнав котировки в верх продать пакет с прибылью например 50% и с этой прибыли погасить долг?

Смысла ведь выставлять на SPO пакет по цене ниже чем его купили ну никакого!

drumer, а может они к пакету Дорогобужа ещё прибавят акций и сделаю SPO по текущим, я не знаю, вариантов много

Роман Ранний, а жаль =) что ты не знаешь..

но им чисто из принципа должно быть обидно продать по цене покупки — ну какой же это бизнес.

drumer, мы точно не знаем где началась скупка акций, известно что в 1 кв. 2020 года. Цена в 1 кв. была 4800, неизвестно сколько они успели купить по этой цене.

Точно известно, что по 6000 они покупать закончили!

Роман Ранний, думаю, что акрон нужно в долларах смотреть, в рублях график нелогичный. Думаю, это из-за привязки дивов к долларуИнтересно что будут делать? Гасить или в рынок продадут увеличив фф?

zzznth, думаю что хотят сделать SPO, главное чтобы был спрос

Роман Ранний, почему не продали с дочки?

Михаил Titov, Хз, это лучше у менеджмента узнать

А зачем основному акционеру гасить квазиказначейчский пакет, ему от этого ни холодно ни жарко, а вот SPO уменьшит долг, это собственно стоит в приоритете у менеджмента!

Роман Ранний, то есть выкупили сейчас у дорогобужа пакет и потом погнав котировки в верх продать пакет с прибылью например 50% и с этой прибыли погасить долг?

Смысла ведь выставлять на SPO пакет по цене ниже чем его купили ну никакого!

drumer, а может они к пакету Дорогобужа ещё прибавят акций и сделаю SPO по текущим, я не знаю, вариантов много

Роман Ранний, а жаль =) что ты не знаешь..

но им чисто из принципа должно быть обидно продать по цене покупки — ну какой же это бизнес.

drumer, мы точно не знаем где началась скупка акций, известно что в 1 кв. 2020 года. Цена в 1 кв. была 4800, неизвестно сколько они успели купить по этой цене.

Точно известно, что по 6000 они покупать закончили!

Интересно что будут делать? Гасить или в рынок продадут увеличив фф?

zzznth, думаю что хотят сделать SPO, главное чтобы был спрос

Роман Ранний, почему не продали с дочки?

Михаил Titov, Хз, это лучше у менеджмента узнать

А зачем основному акционеру гасить квазиказначейчский пакет, ему от этого ни холодно ни жарко, а вот SPO уменьшит долг, это собственно стоит в приоритете у менеджмента!

Роман Ранний, то есть выкупили сейчас у дорогобужа пакет и потом погнав котировки в верх продать пакет с прибылью например 50% и с этой прибыли погасить долг?

Смысла ведь выставлять на SPO пакет по цене ниже чем его купили ну никакого!

drumer, а может они к пакету Дорогобужа ещё прибавят акций и сделаю SPO по текущим, я не знаю, вариантов много

Роман Ранний, а жаль =) что ты не знаешь..

но им чисто из принципа должно быть обидно продать по цене покупки — ну какой же это бизнес.Интересно что будут делать? Гасить или в рынок продадут увеличив фф?

zzznth, думаю что хотят сделать SPO, главное чтобы был спрос

Роман Ранний, почему не продали с дочки?

Михаил Titov, Хз, это лучше у менеджмента узнать

А зачем основному акционеру гасить квазиказначейчский пакет, ему от этого ни холодно ни жарко, а вот SPO уменьшит долг, это собственно стоит в приоритете у менеджмента!

Роман Ранний, то есть выкупили сейчас у дорогобужа пакет и потом погнав котировки в верх продать пакет с прибылью например 50% и с этой прибыли погасить долг?

Смысла ведь выставлять на SPO пакет по цене ниже чем его купили ну никакого!

drumer, а может они к пакету Дорогобужа ещё прибавят акций и сделаю SPO по текущим, я не знаю, вариантов многоТак то блин красивая получается идея, по моему в МВИДЕО так же было ..

Сейчас покажут отличный МСФО, потом объявят замечательные дивиденды 700 плюс минус и акции улетят в верх, а затем проведут SPO и продадут инвесторам (тут или стратегу сдадут или в рынок по подписке) казначейский пакет выкупленный у Дорогобужа.

На деньги от пакета пойдут платить долги и развивать Талицкий ГОК.

по дивам мы считали мы считали наши пальчики устали

drumer, ну ваапще) Вашими устами ))). Хорошо бы эту идею менеджменту предложить. Мне она очень нравится. И, главное, всем хорошо )))- Так то блин красивая получается идея, по моему в МВИДЕО так же было ..

Сейчас покажут отличный МСФО, потом объявят замечательные дивиденды 700 плюс минус и акции улетят в верх, а затем проведут SPO и продадут инвесторам (тут или стратегу сдадут или в рынок по подписке) казначейский пакет выкупленный у Дорогобужа.

На деньги от пакета пойдут платить долги и развивать Талицкий ГОК.

по дивам мы считали мы считали наши пальчики устали

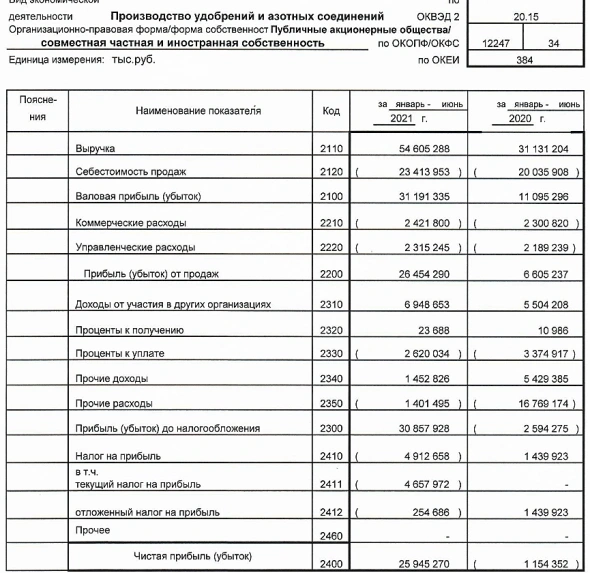

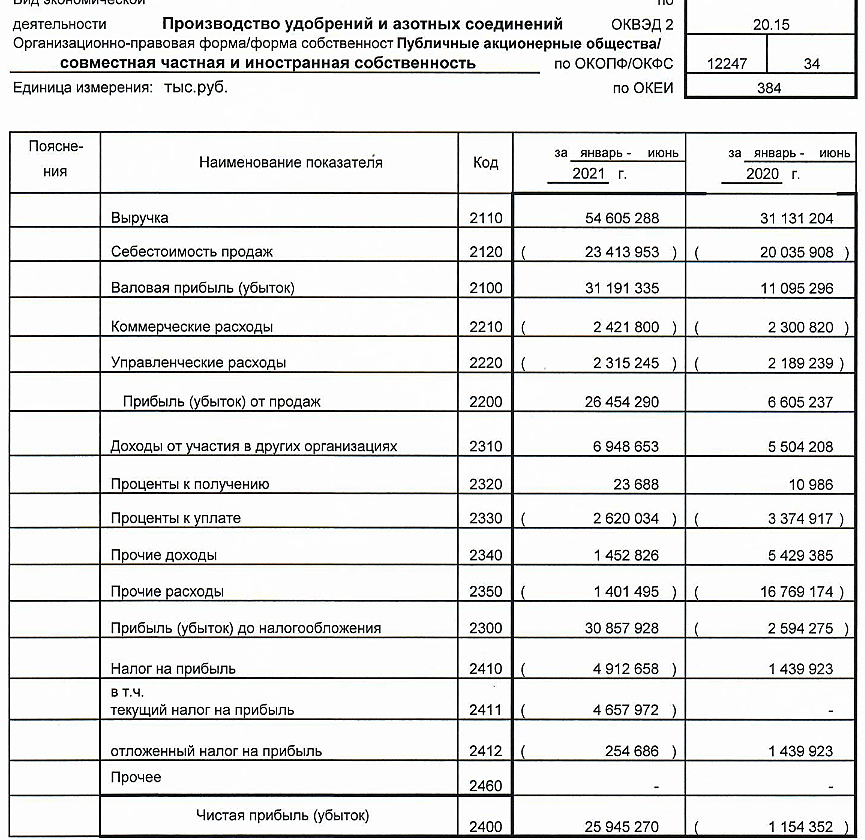

Сегодня вышли финансовые результаты Акрона за 1 полугодие 2021 по РСБУ.

По сравнению с 1 полугодием 2020 года:

1. Выручка выросла на 75%.

2. EBITDA составила 30.86 млрд. рублей по сравнению с убытком 2.59 млрд. рублей в 1 полугодии 2020.

3. Чистая прибыль составила 25.95 млрд. рублей по сравнению с убытком 1.15 млрд. рублей в 1 полугодии 2020.

Хороший отчет вышел сегодня у Акрона. Еще недавно был убыток, а тут обогнали даже результаты Фосагро. Тем не менее,

ликвидность у бумаги низкая, дивиденды тоже совсем маленькие. Потенциал роста есть, но я бы пока не спешил покупать

акции Акрона, как-то у них все очень нестабильно.

AlexChi, а Вы прикиньте «дивиденды совсем маленькие» в размере даже 30% от прибыли по МСФО за 21 год. А лучше — 55% и 65% как платят обычно))). И напишите, что у Вас получилось. А то вывод сделал прежде чем на счетах посчитал).

Marina, за 2020 год заплатили всего 30 рублей дивидендов, что составило 0.5% годовой доходности, поэтому я и написал, что дивы маленькие.

AlexChi, ну Вы не написали, что заплатили маленькие потому что решили основную сумму выплаты перенести на конец 2021 года из-за капекса. По документам обязаны платить не меньше 30% ЧП.

По моим расчетам, если даже заплатят 30% от ЧП (а всегда платят 55%-65%), то выйдет ок 10% годовых. Если решат распределить 55% или 65%, то доходность вообще получится астрономическая.

Marina, а он любит перевирать

Менеджмент не раз говорил, что они исчиляют дивы за календарный год (то есть то, что объявлено и получено за календарный год), а не как у других компаний по итогам календарного года (то есть часть может быть в этом, а часть в следующем)Сегодня вышли финансовые результаты Акрона за 1 полугодие 2021 по РСБУ.

По сравнению с 1 полугодием 2020 года:

1. Выручка выросла на 75%.

2. EBITDA составила 30.86 млрд. рублей по сравнению с убытком 2.59 млрд. рублей в 1 полугодии 2020.

3. Чистая прибыль составила 25.95 млрд. рублей по сравнению с убытком 1.15 млрд. рублей в 1 полугодии 2020.

Хороший отчет вышел сегодня у Акрона. Еще недавно был убыток, а тут обогнали даже результаты Фосагро. Тем не менее,

ликвидность у бумаги низкая, дивиденды тоже совсем маленькие. Потенциал роста есть, но я бы пока не спешил покупать

акции Акрона, как-то у них все очень нестабильно.

AlexChi, а Вы прикиньте «дивиденды совсем маленькие» в размере даже 30% от прибыли по МСФО за 21 год. А лучше — 55% и 65% как платят обычно))). И напишите, что у Вас получилось. А то вывод сделал прежде чем на счетах посчитал).

Marina, за 2020 год заплатили всего 30 рублей дивидендов, что составило 0.5% годовой доходности, поэтому я и написал, что дивы маленькие.

AlexChi, ну Вы не написали, что заплатили маленькие потому что решили основную сумму выплаты перенести на конец 2021 года из-за капекса. По документам обязаны платить не меньше 30% ЧП.

По моим расчетам, если даже заплатят 30% от ЧП (а всегда платят 55%-65%), то выйдет ок 10% годовых. Если решат распределить 55% или 65%, то доходность вообще получится астрономическая.

Сегодня вышли финансовые результаты Акрона за 1 полугодие 2021 по РСБУ.

По сравнению с 1 полугодием 2020 года:

1. Выручка выросла на 75%.

2. EBITDA составила 30.86 млрд. рублей по сравнению с убытком 2.59 млрд. рублей в 1 полугодии 2020.

3. Чистая прибыль составила 25.95 млрд. рублей по сравнению с убытком 1.15 млрд. рублей в 1 полугодии 2020.

Хороший отчет вышел сегодня у Акрона. Еще недавно был убыток, а тут обогнали даже результаты Фосагро. Тем не менее,

ликвидность у бумаги низкая, дивиденды тоже совсем маленькие. Потенциал роста есть, но я бы пока не спешил покупать

акции Акрона, как-то у них все очень нестабильно.

AlexChi, а Вы прикиньте «дивиденды совсем маленькие» в размере даже 30% от прибыли по МСФО за 21 год. А лучше — 55% и 65% как платят обычно))). И напишите, что у Вас получилось. А то вывод сделал прежде чем на счетах посчитал).

Marina, за 2020 год заплатили всего 30 рублей дивидендов, что составило 0.5% годовой доходности, поэтому я и написал, что дивы маленькие.Сегодня вышли финансовые результаты Акрона за 1 полугодие 2021 по РСБУ.

По сравнению с 1 полугодием 2020 года:

1. Выручка выросла на 75%.

2. EBITDA составила 30.86 млрд. рублей по сравнению с убытком 2.59 млрд. рублей в 1 полугодии 2020.

3. Чистая прибыль составила 25.95 млрд. рублей по сравнению с убытком 1.15 млрд. рублей в 1 полугодии 2020.

Хороший отчет вышел сегодня у Акрона. Еще недавно был убыток, а тут обогнали даже результаты Фосагро. Тем не менее,

ликвидность у бумаги низкая, дивиденды тоже совсем маленькие. Потенциал роста есть, но я бы пока не спешил покупать

акции Акрона, как-то у них все очень нестабильно.

AlexChi, а Вы прикиньте «дивиденды совсем маленькие» в размере даже 30% от прибыли по МСФО за 21 год. А лучше — 55% и 65% как платят обычно))). И напишите, что у Вас получилось. А то вывод сделал прежде чем на счетах посчитал).- Сегодня вышли финансовые результаты Акрона за 1 полугодие 2021 по РСБУ.

По сравнению с 1 полугодием 2020 года:

1. Выручка выросла на 75%.

2. EBITDA составила 30.86 млрд. рублей по сравнению с убытком 2.59 млрд. рублей в 1 полугодии 2020.

3. Чистая прибыль составила 25.95 млрд. рублей по сравнению с убытком 1.15 млрд. рублей в 1 полугодии 2020.

Хороший отчет вышел сегодня у Акрона. Еще недавно был убыток, а тут обогнали даже результаты Фосагро. Тем не менее,

ликвидность у бумаги низкая, дивиденды тоже совсем маленькие. Потенциал роста есть, но я бы пока не спешил покупать

акции Акрона, как-то у них все очень нестабильно.

увеличение кап.затрат может сказаться на дивидендах. со знаком минус

ИгорьMSK, Может Но...

Я посмотрел их презентацию от июля там по капексу фигурирует та же цифра 1.4 ярда инвестиций за все время. и Тот же самый год окончания (2025) Так что что-то не особо эта новость новая походу.

Я не смотрел что они там ранее писали об капексе в Талицкий ГОК, но 200 лямов за 2 года как то больше вписываются в цифру 1.4 ярда за все время.- www.acron.ru/investors/financial-statements/?brand=1988&type=176&year=2021

file:///C:/Users/BURDAE~1/AppData/Local/Temp/balans_F2_6mes21-Akron.pdf

отчет РСБУ

за 1п2021 -25 945 270 000,

за 1квартал было 5 603 579 000 при этом по мсфо за 1квартал было в два раза больше 10 615 000 000

интересно мсфо за 1п сколько покажут ?

Акрон продолжает строительство Талицкого калийного ГОКа, бюджет стройки увеличен в 3,7 раза

Акрон продолжает строительство Талицкого калийного ГОКа, бюджет стройки увеличен в 3,7 раза

Акрон активизирует строительство Талицкого калийного ГОКа в Пермском крае.

Бюджет капитальных вложений на 2021 и 2022 годы увеличен с 60 до 222 млн долл.

Производство начнет работать в 2025 году.

Оставшиеся инвестиции оцениваются в $1,3 млрд, в том числе порядка $700 млн до получения первого продукта.

Проект предусатривает возможность расширения мощности ГОКа с 2,0 до 2,6 млн т хлористого калия в год

Группа «Акрон» активизирует строительство Талицкого калийного ГОКа (acron.ru)

Авто-репост. Читать в блоге >>>- www.finam.ru/analysis/newsitem/akron-aktiviziruet-stroitelstvo-talickogo-kaliiynogo-goka-uvelichivaya-capex-do-222-mln-20210816-111324/

ускоряют, хотят быстрее выйти на рынок калийных удобрений www.acron.ru/press-center/press-releases/200862/

9,32 % хороший результат результат. Выкупили квазиказначейские и сумма близка к 10%. А самое главное скорее никто не избавлялся от акций из крупных держателей. То есть верят в бумагу. Это хоть и ожидаемо, но все равно была вероятность что выкуп для окешивания крупного держателя. Но нет все нормально.

ahgree, объясни пожалуйста .

они выкупили пакет Дорогобужа, там свои акционеры продали пакет, получили прибыль, распределили прибыль на себя.

в чем плюс акрона? если дорогобуж должен денег Акрону то он конечно может ими оплатить долг вернув часть ??

drumer, Это же дочка почти полностью принадлежащая Акрону. По сути сами себе заплатили. Насчет SPO это конечно идеальный бы был вариант для нас. Но не обломится нам такое счастье.. Просто погасят и все. Атон все правильно написал ниже, ну кроме мультипликаторов разве что.

сегодня ожидаем: Раскрытие отчета эмитента (ежеквартального отчета) за II кв. 2021

сегодня ожидаем: Раскрытие отчета эмитента (ежеквартального отчета) за II кв. 2021

см. календарь по акциямwww.acron.ru/press-center/press-releases/200862/

9,32 % хороший результат результат. Выкупили квазиказначейские и сумма близка к 10%. А самое главное скорее никто не избавлялся от акций из крупных держателей. То есть верят в бумагу. Это хоть и ожидаемо, но все равно была вероятность что выкуп для окешивания крупного держателя. Но нет все нормально.

ahgree, лол

zzznth, я правильно понял Дорогобуж слил весь пакет. получил бабки интересно куда пойдут деньги — долги гасить??

их ведь получат в виде прибыли и могут разделить между акционерами дорогобужа.короче они деньги в дочку спустили (которой на бирже нет), а не подняли в верх как выгодно нам.

drumer, и что в этом плохого?

например построит дорогобуж завод. Вся выручка и прибыль все равно будет в мсфо учитываться (ну может не вся, а на 96.7%, но тем не менее)

zzznth, я не знаю, я рассуждаю и спрашиваю.www.acron.ru/press-center/press-releases/200862/

9,32 % хороший результат результат. Выкупили квазиказначейские и сумма близка к 10%. А самое главное скорее никто не избавлялся от акций из крупных держателей. То есть верят в бумагу. Это хоть и ожидаемо, но все равно была вероятность что выкуп для окешивания крупного держателя. Но нет все нормально.

ahgree, лол

zzznth, я правильно понял Дорогобуж слил весь пакет. получил бабки интересно куда пойдут деньги — долги гасить??

их ведь получат в виде прибыли и могут разделить между акционерами дорогобужа.короче они деньги в дочку спустили (которой на бирже нет), а не подняли в верх как выгодно нам.

drumer, и что в этом плохого?

например построит дорогобуж завод. Вся выручка и прибыль все равно будет в мсфо учитываться (ну может не вся, а на 96.7%, но тем не менее)Интересно что будут делать? Гасить или в рынок продадут увеличив фф?

zzznth, думаю что хотят сделать SPO, главное чтобы был спрос

Роман Ранний, почему не продали с дочки?

Михаил Titov, Хз, это лучше у менеджмента узнать

А зачем основному акционеру гасить квазиказначейчский пакет, ему от этого ни холодно ни жарко, а вот SPO уменьшит долг, это собственно стоит в приоритете у менеджмента!

Роман Ранний, то есть выкупили сейчас у дорогобужа пакет и потом погнав котировки в верх продать пакет с прибылью например 50% и с этой прибыли погасить долг?

Смысла ведь выставлять на SPO пакет по цене ниже чем его купили ну никакого!www.acron.ru/press-center/press-releases/200862/

9,32 % хороший результат результат. Выкупили квазиказначейские и сумма близка к 10%. А самое главное скорее никто не избавлялся от акций из крупных держателей. То есть верят в бумагу. Это хоть и ожидаемо, но все равно была вероятность что выкуп для окешивания крупного держателя. Но нет все нормально.

ahgree, объясни пожалуйста .

они выкупили пакет Дорогобужа, там свои акционеры продали пакет, получили прибыль, распределили прибыль на себя.

в чем плюс акрона? если дорогобуж должен денег Акрону то он конечно может ими оплатить долг вернув часть ??www.acron.ru/press-center/press-releases/200862/

9,32 % хороший результат результат. Выкупили квазиказначейские и сумма близка к 10%. А самое главное скорее никто не избавлялся от акций из крупных держателей. То есть верят в бумагу. Это хоть и ожидаемо, но все равно была вероятность что выкуп для окешивания крупного держателя. Но нет все нормально.

ahgree, лол

zzznth, я правильно понял Дорогобуж слил весь пакет. получил бабки интересно куда пойдут деньги — долги гасить??

их ведь получат в виде прибыли и могут разделить между акционерами дорогобужа.короче они деньги в дочку спустили (которой на бирже нет), а не подняли в верх как выгодно нам.- Технический выкуп акций будет нейтральным для Акрона - Атон

Акрон: 9.3% акционерного капитала было предъявлено к выкупу

Общее число предъявленных к выкупу акций составило 3.78 млн или 9.32% уставного капитала Акрона, включая 3.35 млн квазиказначейских акций, предъявленных к выкупу дочерними обществами. Выкупленные акции будут оплачены не позднее 21 августа — Группа потратит на выкуп в общей сложности 22.85 млрд руб. Компания отметила, что следует лучшим корпоративным практикам и что решение о судьбе казначейского пакета будет принято позднее.

Мы ожидаем, что Акрон в скором времени погасит акции, и считаем, что технический выкуп будет в целом НЕЙТРАЛЬНЫМ для инвестиционного кейса Акрона. Рынок в любом случае не ожидал, что акции будут проданы на рынок для улучшения ликвидности и free float. Акрон торгуется с мультипликатором EV/EBITDA 2021П 7.4x против 5.8x у Yara.

Атон

Авто-репост. Читать в блоге >>>

Акрон - факторы роста и падения акций

- Почти всю прибыль выплачивает дивидендами, обещают платить 200-230 млн.долл. в год. (13.02.2020)

- Низкий Free-float, всего 3,6%. Нет презентаций для инвесторов, невысокий уровень раскрытия информации (23.07.2021)

- Высокий показатель EV/EBITDA=8, немаленькая долговая нагрузка Долг/EBITDA=2,8 (23.07.2021)

- Компания не отчитывается с 3 квартала 2021 года. (02.05.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Акрон - описание компании

Группа «Акрон» – один из ведущих вертикально интегрированных производителей минеральных удобрений в России и мире. Компания объединяет химические заводы в России и Китае, ведет добычу фосфатного сырья в России, осваивает калийные месторождения в России и Канаде.Чтобы купить акции, выберите надежного брокера: