Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийГруппа «Русагро» не сможет продать активы ООО «Приморская соя», которое принадлежит ей на 75%. Проведение сделки запретил Арбитражный суд Приморского края. Он рассматривает иск о признании недействительным решения собрания участников ООО «Приморская соя», которым была одобрена продажа активов. Решение собрания оспаривает совладелец компании Раиса Логинова. Ей принадлежит 25% ООО «Приморская соя». По словам источников «Ъ», причиной иска стало желание миноритарного собственника выкупить предприятие по сниженной цене.

www.kommersant.ru/doc/4459458

| Число акций ао | 137 млн |

| Номинал ао | — |

| Тикер ао |

|

| Капит-я | 152,8 млрд |

| Выручка | 314,3 млрд |

| EBITDA | 52,3 млрд |

| Прибыль | 24,7 млрд |

| Дивиденд ао | – |

| P/E | 6,2 |

| P/S | 0,5 |

| P/BV | 0,7 |

| EV/EBITDA | 3,9 |

| Див.доход ао | 0,0% |

| Русагро Календарь Акционеров | |

| 02/12 Последний день торговли расписками на Мосбирже в "стакане Т+1" | |

| 28/12 Окончание сбора заявок от заруб.держателей акций Русагро | |

| 31/01 Ориентир.дата распределения акций ПАО Русагро | |

| 31/03 Ориентир. дата старта торгов акциями ПАО Русагро на Мосбирже | |

| Прошедшие события Добавить событие | |

Русагро акции

1118₽ -0.29%

-

zzznth, я только пока не на 100% уверен что цены на продукцию вырастут

zzznth, я только пока не на 100% уверен что цены на продукцию вырастут

ибо по всем группам пока перепроизводствоРусагро: мои скромные заметки по компании, ее отчету и акциям

Выручка 2кв

👉Масло 18,3 +2,8 млрд

👉Сахар 9,03 -2,1

👉Мясо 7,27 +1,29

👉С/Х 3,25 -1 млрд (высокая база прошлого года из-за переноса объемов на начало года), цены на сою и кукурузу выросли

основной вклад:

📈рост цен на подсолнечное масло 39,3=>47,8 руб/кг июнь к июню

сахар при падении выручки умудрился дать больше ебитды

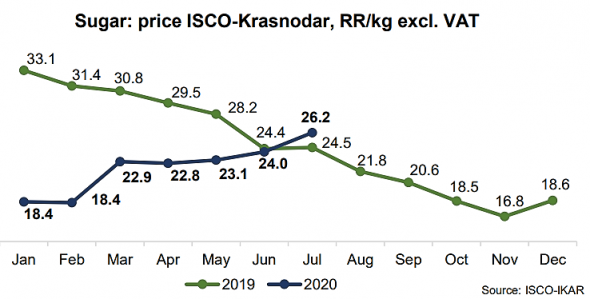

Увеличили объем с 9 до 52 тыс т, но цены 30,3 упали до 26,9 руб кг

📈Цена на сахар в июле 26,2 впервые в этом году превысила значение прошлого года

📈цены на свинину пока ниже июня прошлого года, но уже выше декабря (85 против 72 за кг)

📈посевные площади под сахарной свеклой в 2020 минус 18% (в 2019 рекорд производства сахара — 7 млн. т).

Итак, основной вклад на трехкратный рост прибыли оказали:

👉рост выручки +1 ярд

👉переоценка биол активов на 1,5 ярда ниже убыток, чем год назад

👉себестоимость -1,1 ярд

плюс минус мелочи, вот вам и рост квартальной бумажной опер прибыли с 1,15 ярд до 5,1 ярдЧистый долг -10 млрд. Как умудрились — пока не понял

Басов купил 44000 ГДР в июле

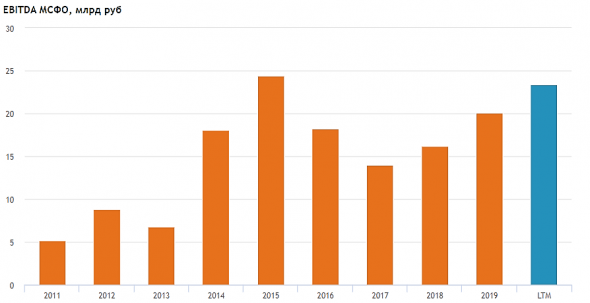

📈Ну что, с такими результатами Русагро может показать рекордную EBITDA в 2020 году!

Нравится мне конечно контора, акции не дешевы, но если продуктовая инфляция начнется, то она конечно может сделать хороший марш наверх

Если инфляция пойдет, то думаю, акции Русагро хорошо смогут защитить сбережения от инфляции. Но это только если цены на продукцию вырастут.

Сейчас компания по рынку оценена вполне справедливо, может даже чуть дороже чем справедливо, учтен будущий рост в ценах.

Пока все выглядит так, что 3 квартал у компании будет еще лучше!

Фундаментал Русагро: https://smart-lab.ru/q/AGRO/f/y/

Авто-репост. Читать в блоге >>>

Тимофей Мартынов, не понимаю какой драйвер у конторы? Разрешение с экспортом в Китай? Восстановление цен? Инвестиции сейчас уменьшают. Не думаю что будут переходить на новую дивидендную политику.

Кто, что видит/знает?

DRBUZZ, я ж говорю — драйвер основной — это если будет рост цен. без него будет туда-сюда болтаться как раньше

Тимофей Мартынов, мне вот очень нравится в табличку на СЛ смотреть. EV сейчас даже чуть меньше 15го года. Приэтом,

1) выручка увеличилась вдвое. Банально фраза, но бизнес существенно вырос.

2) долг тоже существенно подрос (а значит и разница в капитализации с тем же 15м годом еще больше). Но есть один нюанс: частично этот долг бесплатен — субсидируется государством. Можно посмотреть отчеты скажем за 1 или 2кв этого года и увидеть, что процентные расходы даже меньше чем процентные доходы!

3) бизнес компании хорошо диверсифицирован, так что даже ситуация когда основной масложировой сегмент почти не дает ебитды из-за локальных низких цен, показатели компании будут на уровне.

4) а драйвер роста — да, увеличение цен, а значит и маржинальности. Условно вот будут цены на уровне 15-го года, компания должна будет стоить вдвое дороже

zzznth, ну бизнес вырос за счет роста долга в том числе. В 15 году я так понимаю были очень высокие цены на сахар, поэтому маржинальность была офигенная.

Потом маржа падала падала, поэтому и капитализация не растет особо, несмотря на существенный рост бизнеса

Русагро: мои скромные заметки по компании, ее отчету и акциям

Выручка 2кв

👉Масло 18,3 +2,8 млрд

👉Сахар 9,03 -2,1

👉Мясо 7,27 +1,29

👉С/Х 3,25 -1 млрд (высокая база прошлого года из-за переноса объемов на начало года), цены на сою и кукурузу выросли

основной вклад:

📈рост цен на подсолнечное масло 39,3=>47,8 руб/кг июнь к июню

сахар при падении выручки умудрился дать больше ебитды

Увеличили объем с 9 до 52 тыс т, но цены 30,3 упали до 26,9 руб кг

📈Цена на сахар в июле 26,2 впервые в этом году превысила значение прошлого года

📈цены на свинину пока ниже июня прошлого года, но уже выше декабря (85 против 72 за кг)

📈посевные площади под сахарной свеклой в 2020 минус 18% (в 2019 рекорд производства сахара — 7 млн. т).

Итак, основной вклад на трехкратный рост прибыли оказали:

👉рост выручки +1 ярд

👉переоценка биол активов на 1,5 ярда ниже убыток, чем год назад

👉себестоимость -1,1 ярд

плюс минус мелочи, вот вам и рост квартальной бумажной опер прибыли с 1,15 ярд до 5,1 ярдЧистый долг -10 млрд. Как умудрились — пока не понял

Басов купил 44000 ГДР в июле

📈Ну что, с такими результатами Русагро может показать рекордную EBITDA в 2020 году!

Нравится мне конечно контора, акции не дешевы, но если продуктовая инфляция начнется, то она конечно может сделать хороший марш наверх

Если инфляция пойдет, то думаю, акции Русагро хорошо смогут защитить сбережения от инфляции. Но это только если цены на продукцию вырастут.

Сейчас компания по рынку оценена вполне справедливо, может даже чуть дороже чем справедливо, учтен будущий рост в ценах.

Пока все выглядит так, что 3 квартал у компании будет еще лучше!

Фундаментал Русагро: https://smart-lab.ru/q/AGRO/f/y/

Авто-репост. Читать в блоге >>>

Тимофей Мартынов, не понимаю какой драйвер у конторы? Разрешение с экспортом в Китай? Восстановление цен? Инвестиции сейчас уменьшают. Не думаю что будут переходить на новую дивидендную политику.

Кто, что видит/знает?

DRBUZZ, я ж говорю — драйвер основной — это если будет рост цен. без него будет туда-сюда болтаться как раньше

Тимофей Мартынов, мне вот очень нравится в табличку на СЛ смотреть. EV сейчас даже чуть меньше 15го года. Приэтом,

1) выручка увеличилась вдвое. Банально фраза, но бизнес существенно вырос.

2) долг тоже существенно подрос (а значит и разница в капитализации с тем же 15м годом еще больше). Но есть один нюанс: частично этот долг бесплатен — субсидируется государством. Можно посмотреть отчеты скажем за 1 или 2кв этого года и увидеть, что процентные расходы даже меньше чем процентные доходы!

3) бизнес компании хорошо диверсифицирован, так что даже ситуация когда основной масложировой сегмент почти не дает ебитды из-за локальных низких цен, показатели компании будут на уровне.

4) а драйвер роста — да, увеличение цен, а значит и маржинальности. Условно вот будут цены на уровне 15-го года, компания должна будет стоить вдвое дорожеИнтересно, что сахар при падении выручки умудрился дать больше ебитды

как это интересно? Меньше объемы выше цены?

Тимофей Мартынов, я вчера как раз пытался разобраться хотя бы с сахаром (как наиболее простой сегмент). Производство сахара почти полностью «сидит» в 4кв, а продажи +- равномерны. Это видно в т.ч. и по огромной разнице производства и продаж в первом полугодии. Цена сахара сейчас даже чуть меньше чем 2кв2019, но там в конце 19года запустили еще одну линию по высокомаржинальному производству из мелиссы (будет долгосрочный эффект) и существенно упала стоимость сахарной свеклы (эффект где-то до 4кв).

zzznth,запустили еще одну линию по высокомаржинальному производству из мелиссы

может из Мелассы?

nevil, ошибьсь)Русагро: мои скромные заметки по компании, ее отчету и акциям

Выручка 2кв

👉Масло 18,3 +2,8 млрд

👉Сахар 9,03 -2,1

👉Мясо 7,27 +1,29

👉С/Х 3,25 -1 млрд (высокая база прошлого года из-за переноса объемов на начало года), цены на сою и кукурузу выросли

основной вклад:

📈рост цен на подсолнечное масло 39,3=>47,8 руб/кг июнь к июню

сахар при падении выручки умудрился дать больше ебитды

Увеличили объем с 9 до 52 тыс т, но цены 30,3 упали до 26,9 руб кг

📈Цена на сахар в июле 26,2 впервые в этом году превысила значение прошлого года

📈цены на свинину пока ниже июня прошлого года, но уже выше декабря (85 против 72 за кг)

📈посевные площади под сахарной свеклой в 2020 минус 18% (в 2019 рекорд производства сахара — 7 млн. т).

Итак, основной вклад на трехкратный рост прибыли оказали:

👉рост выручки +1 ярд

👉переоценка биол активов на 1,5 ярда ниже убыток, чем год назад

👉себестоимость -1,1 ярд

плюс минус мелочи, вот вам и рост квартальной бумажной опер прибыли с 1,15 ярд до 5,1 ярдЧистый долг -10 млрд. Как умудрились — пока не понял

Басов купил 44000 ГДР в июле

📈Ну что, с такими результатами Русагро может показать рекордную EBITDA в 2020 году!

Нравится мне конечно контора, акции не дешевы, но если продуктовая инфляция начнется, то она конечно может сделать хороший марш наверх

Если инфляция пойдет, то думаю, акции Русагро хорошо смогут защитить сбережения от инфляции. Но это только если цены на продукцию вырастут.

Сейчас компания по рынку оценена вполне справедливо, может даже чуть дороже чем справедливо, учтен будущий рост в ценах.

Пока все выглядит так, что 3 квартал у компании будет еще лучше!

Фундаментал Русагро: https://smart-lab.ru/q/AGRO/f/y/

Авто-репост. Читать в блоге >>>

Тимофей Мартынов, не понимаю какой драйвер у конторы? Разрешение с экспортом в Китай? Восстановление цен? Инвестиции сейчас уменьшают. Не думаю что будут переходить на новую дивидендную политику.

Кто, что видит/знает?

DRBUZZ, я ж говорю — драйвер основной — это если будет рост цен. без него будет туда-сюда болтаться как раньше

Русагро: мои скромные заметки по компании, ее отчету и акциям

Выручка 2кв

👉Масло 18,3 +2,8 млрд

👉Сахар 9,03 -2,1

👉Мясо 7,27 +1,29

👉С/Х 3,25 -1 млрд (высокая база прошлого года из-за переноса объемов на начало года), цены на сою и кукурузу выросли

основной вклад:

📈рост цен на подсолнечное масло 39,3=>47,8 руб/кг июнь к июню

сахар при падении выручки умудрился дать больше ебитды

Увеличили объем с 9 до 52 тыс т, но цены 30,3 упали до 26,9 руб кг

📈Цена на сахар в июле 26,2 впервые в этом году превысила значение прошлого года

📈цены на свинину пока ниже июня прошлого года, но уже выше декабря (85 против 72 за кг)

📈посевные площади под сахарной свеклой в 2020 минус 18% (в 2019 рекорд производства сахара — 7 млн. т).

Итак, основной вклад на трехкратный рост прибыли оказали:

👉рост выручки +1 ярд

👉переоценка биол активов на 1,5 ярда ниже убыток, чем год назад

👉себестоимость -1,1 ярд

плюс минус мелочи, вот вам и рост квартальной бумажной опер прибыли с 1,15 ярд до 5,1 ярдЧистый долг -10 млрд. Как умудрились — пока не понял

Басов купил 44000 ГДР в июле

📈Ну что, с такими результатами Русагро может показать рекордную EBITDA в 2020 году!

Нравится мне конечно контора, акции не дешевы, но если продуктовая инфляция начнется, то она конечно может сделать хороший марш наверх

Если инфляция пойдет, то думаю, акции Русагро хорошо смогут защитить сбережения от инфляции. Но это только если цены на продукцию вырастут.

Сейчас компания по рынку оценена вполне справедливо, может даже чуть дороже чем справедливо, учтен будущий рост в ценах.

Пока все выглядит так, что 3 квартал у компании будет еще лучше!

Фундаментал Русагро: https://smart-lab.ru/q/AGRO/f/y/

Авто-репост. Читать в блоге >>>

Тимофей Мартынов, не понимаю какой драйвер у конторы? Разрешение с экспортом в Китай? Восстановление цен? Инвестиции сейчас уменьшают. Не думаю что будут переходить на новую дивидендную политику.

Кто, что видит/знает?- Русагро: мои скромные заметки по компании, ее отчету и акциям

Выручка 2кв

👉Масло 18,3 +2,8 млрд

👉Сахар 9,03 -2,1

👉Мясо 7,27 +1,29

👉С/Х 3,25 -1 млрд (высокая база прошлого года из-за переноса объемов на начало года), цены на сою и кукурузу выросли

основной вклад:

📈рост цен на подсолнечное масло 39,3=>47,8 руб/кг июнь к июню

сахар при падении выручки умудрился дать больше ебитды

Увеличили объем с 9 до 52 тыс т, но цены 30,3 упали до 26,9 руб кг

📈Цена на сахар в июле 26,2 впервые в этом году превысила значение прошлого года

📈цены на свинину пока ниже июня прошлого года, но уже выше декабря (85 против 72 за кг)

📈посевные площади под сахарной свеклой в 2020 минус 18% (в 2019 рекорд производства сахара — 7 млн. т).

Итак, основной вклад на трехкратный рост прибыли оказали:

👉рост выручки +1 ярд

👉переоценка биол активов на 1,5 ярда ниже убыток, чем год назад

👉себестоимость -1,1 ярд

плюс минус мелочи, вот вам и рост квартальной бумажной опер прибыли с 1,15 ярд до 5,1 ярдЧистый долг -10 млрд. Как умудрились — пока не понял

Басов купил 44000 ГДР в июле

📈Ну что, с такими результатами Русагро может показать рекордную EBITDA в 2020 году!

Нравится мне конечно контора, акции не дешевы, но если продуктовая инфляция начнется, то она конечно может сделать хороший марш наверх

Если инфляция пойдет, то думаю, акции Русагро хорошо смогут защитить сбережения от инфляции. Но это только если цены на продукцию вырастут.

Сейчас компания по рынку оценена вполне справедливо, может даже чуть дороже чем справедливо, учтен будущий рост в ценах.

Пока все выглядит так, что 3 квартал у компании будет еще лучше!

Фундаментал Русагро: https://smart-lab.ru/q/AGRO/f/y/

Авто-репост. Читать в блоге >>>

Интересно, что сахар при падении выручки умудрился дать больше ебитды

как это интересно? Меньше объемы выше цены?

Тимофей Мартынов, я вчера как раз пытался разобраться хотя бы с сахаром (как наиболее простой сегмент). Производство сахара почти полностью «сидит» в 4кв, а продажи +- равномерны. Это видно в т.ч. и по огромной разнице производства и продаж в первом полугодии. Цена сахара сейчас даже чуть меньше чем 2кв2019, но там в конце 19года запустили еще одну линию по высокомаржинальному производству из мелиссы (будет долгосрочный эффект) и существенно упала стоимость сахарной свеклы (эффект где-то до 4кв).

zzznth,запустили еще одну линию по высокомаржинальному производству из мелиссы

может из Мелассы?- Цены на зерновые находятся на комфортном уровне, обещая высокую рентабельность РусАгро - Альфа-Банк

Компания «РусАгро» в минувшую пятницу представила финансовые результаты за 2К20 по МСФО – EBITDA продолжала улучшаться во всех сегментах бизнеса за исключением сельскохозяйственного. Масложировой сегмент продолжал выигрывать от консолидации с «Солнечными продуктами», тогда как рентабельность сахарного сегмента преподнесла позитивный сюрприз, оказавшись в выигрыше в результате использования более рентабельного сахара, произведенного из мелассы после расширения мощностей (запуска второй производственной линии) по дешугаризации.

В мясном сегменте мы хотим отметить поквартальное улучшение рентабельности на фоне постепенной стабилизации цен. Мы считаем, что консенсус-прогноз выручки на 2020 г. может быть повышен на 4-7%, тогда как EBITDA – на 8-10% EBITDA. Совет директоров компании рекомендовал выплатить дивиденды за 1П20 в размере $0,19/ГДР при дивидендной доходности 1,9%. В целом мы считаем финансовые результаты за 2К20 и объявление дивидендных выплат позитивными для акций компании.

Красноженов Борис

Авто-репост. Читать в блоге >>> - Нравится мне конечно контора, если продуктовая инфляция начнется, то она конечно может сделать хороший марш наверх

- Ну что, с такими результатами Русагро может показать рекордную EBITDA в 2020 году!

- РусАгро продолжает выигрывать от слабого рубля - Газпромбанк

«РусАгро» опубликовала результаты по МСФО за 2К20. Консолидированная выручка увеличилась на 3% г/г благодаря росту в трех бизнес-сегментах из пяти. Валовая рентабельность выросла на 9,2 п.п. г/г до 21,6%. Консолидированная EBITDA выросла на 82% г/г. Рентабельность по EBITDA выросла на 7,9 п.п. до 18,2%. u Чистая прибыль выросла в 4,3 раза г/г. Чистый долг снизился на 8,4 млрд руб. до 51,6 млрд руб. Показатель «Чистый долг/EBITDA» снизился до 2,17х против 2,73х на 31 марта 2020 г. u Чистый операционный денежный вырос на 1% г/г до 19,1 млрд руб.

Эффект на компанию. Рост финансовых показателей произошел как из-за увеличения объема продаж продукции почти по всем бизнеснаправлениям, так и за счет благоприятной ценовой конъюнктуры. Кроме того, на рентабельность операций позитивное влияние оказало снижение себестоимости сырья.

Самый большой вклад в EBITDA Группы внес масложировой сегмент, где существенно выросли объемы продаж по всей номенклатуре продукции (за счет расширения производственных мощностей), а также инфляция отпускных цен. Вклад масложирового сегмента в консолидированную EBITDA повысился с 5% в 2К19 до 34% в 2К20. Высокий свободный денежный поток вкупе со сниженными капитальными расходами дал возможность сократить долговую нагрузку. В связи с этим мы также отмечаем высокие шансы на увеличение дивидендных выплат по итогам текущего финансового года.

Авто-репост. Читать в блоге >>> Интересно, что сахар при падении выручки умудрился дать больше ебитды

как это интересно? Меньше объемы выше цены?

Тимофей Мартынов, я вчера как раз пытался разобраться хотя бы с сахаром (как наиболее простой сегмент). Производство сахара почти полностью «сидит» в 4кв, а продажи +- равномерны. Это видно в т.ч. и по огромной разнице производства и продаж в первом полугодии. Цена сахара сейчас даже чуть меньше чем 2кв2019, но там в конце 19года запустили еще одну линию по высокомаржинальному производству из мелиссы (будет долгосрочный эффект) и существенно упала стоимость сахарной свеклы (эффект где-то до 4кв).

zzznth, цена кстати плавно вверх пошла

Тимофей Мартынов, сейчас с июля еще выше sugar.ru/regpricesgraph

Так что 3й квартал для почти всех сегментов (кроме наверное мясного) отличный будет. А вот в на 4й загадывать сложноИнтересно, что сахар при падении выручки умудрился дать больше ебитды

как это интересно? Меньше объемы выше цены?

Тимофей Мартынов, я вчера как раз пытался разобраться хотя бы с сахаром (как наиболее простой сегмент). Производство сахара почти полностью «сидит» в 4кв, а продажи +- равномерны. Это видно в т.ч. и по огромной разнице производства и продаж в первом полугодии. Цена сахара сейчас даже чуть меньше чем 2кв2019, но там в конце 19года запустили еще одну линию по высокомаржинальному производству из мелиссы (будет долгосрочный эффект) и существенно упала стоимость сахарной свеклы (эффект где-то до 4кв).

zzznth, цена кстати плавно вверх пошла

Интересно, что сахар при падении выручки умудрился дать больше ебитды

как это интересно? Меньше объемы выше цены?

Тимофей Мартынов, я вчера как раз пытался разобраться хотя бы с сахаром (как наиболее простой сегмент). Производство сахара почти полностью «сидит» в 4кв, а продажи +- равномерны. Это видно в т.ч. и по огромной разнице производства и продаж в первом полугодии. Цена сахара сейчас даже чуть меньше чем 2кв2019, но там в конце 19года запустили еще одну линию по высокомаржинальному производству из мелиссы (будет долгосрочный эффект) и существенно упала стоимость сахарной свеклы (эффект где-то до 4кв).

zzznth, ну тут выше писали, что в этом году посевные на 18% меньше, может цена и вырастет

а по динамике сахарного бизнеса этот слайд все объясняет

Интересно, что сахар при падении выручки умудрился дать больше ебитды

как это интересно? Меньше объемы выше цены?

Тимофей Мартынов, я вчера как раз пытался разобраться хотя бы с сахаром (как наиболее простой сегмент). Производство сахара почти полностью «сидит» в 4кв, а продажи +- равномерны. Это видно в т.ч. и по огромной разнице производства и продаж в первом полугодии. Цена сахара сейчас даже чуть меньше чем 2кв2019, но там в конце 19года запустили еще одну линию по высокомаржинальному производству из мелиссы (будет долгосрочный эффект) и существенно упала стоимость сахарной свеклы (эффект где-то до 4кв).

- Рост мясопереработки +29% = запуск в 3 кв 2019 3 очереди «Тамбовского бекона».

Цены на живок упали на 6%, на мясопродукты на 5% - Итак, основной вклад на трехкратный рост прибыли оказали:

👉рост выручки +1 ярд

👉переоценка биол активов на 1,5 ярда ниже убыток, чем год назад

👉себестоимость -1,1 ярд

плюс минус мелочи, вот вам и рост квартальной бумажной операц прибыли с 1,15 ярд до 5,1 ярд Воу воу воу. Посмотрел цены на масло (наименее маржинальный сегмент) — рост на 10% (ко второму кварталу). В остальных секторах тоже рост (кроме мяса).

Disclaimer: строго говоря надо смотреть на все основные типы производимой продукции, даже в одном сегменте цены могут в разные стороны ходить, но...

При таком же уровне продаж как и за 2й квартал, скор. ЕБИТДА вырастет еще где-то на 1.5 ярда из-за масла и на 0.5 ярда на всем остальном. Так что пока можно ожидать где-то 21 ярд ебитды за 9 месяцев, что уже больше всего результата 2019!

zzznth, твой второй приз за лучший комментарий к отчету! Спасибо

Тимофей Мартынов, спасибо! приятно, будем дальше стараться :)- Интересно, что сахар при падении выручки умудрился дать больше ебитды

как это интересно? Меньше объемы выше цены?

Русагро - факторы роста и падения акций

- Динамично развивающаяся компания с доступом к дешевому кредиту (10.02.2017)

- Компания осваивает Приморский край с выходом на азиатские рынки - главный триггер для роста, которого ждём (цены там выше на 20-30%) (20.09.2018)

- Основные капзатраты завершены. Компания может наращивать FCF (15.11.2022)

- Компания регулярно платила дивиденды (пока на паузе из-за того что расписка) (08.03.2023)

- Переговоры по открытию рынка Китая идут 7 лет, при поддержке Путина, пока безрезультатно. (13.02.2020)

- Все сегменты, где работает Русагро, имеют очень высокую конкуренцию. Подсолнечное масло, сахар и мясо - везде перепроизводство в России. (17.08.2020)

- меры государства по квотированию экспорта и повышению экспортных пошлин (17.12.2020)

- Есть риски "раскулачивания" со стороны правительства из-за высоких цен на продовольствие (27.07.2021)

- Кипрская компания, торгуется через расписки и дивиденды на паузе. (15.11.2022)

- Себестоимость выросла, доходы компании снизились, цикл изменился. (15.11.2022)

- Существенная доля активов граничит с Украиной (Белгородская и Курская области). (08.03.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Русагро - описание компании

Русагро — группа компаний сельхоз и продовольственного сектора России.с 2014 акции торгуются на ММВБ

2016 покупка активов банкротного холдинга Группа Разгуляй

SPO на LSE $250 млн.

2018 покупка «Солнечных продуктов»

3 квартал 2019, интеграция результатов «СП» в отчетность

2019 — первые поставки маиса в Китай

Экспорт в 50 стран, 29% выручки — экспорт (по итогам 2021 года).

Структура бизнеса, по данным годового отчета 2019:

Русагро в России:

№1 вертикально-интегрированный производитель еды

№2 производитель сахара

№3 производитель свинины

№3 землевладелец по площади

Группа компаний «Русагро» /холдинговая компания — Ros Agro Plc./ объединяет 6 сахарных заводов, Екатеринбургский жировой комбинат, Самарский маслоэкстракционный завод, две аграрные компании с общей площадью земель 450 тыс. га. Также группа развивает свиноводство в Белгородской и Тамбовской областях. В 2014 г. компания объявила о выходе в Дальневосточный регион с проектами по производству свинины и аквакультуры. Кроме того в планах «Русагро» приобретение пакета акций группы «Разгуляй». В ноябре 2015 г. ФАС разрешила «Русагро» приобрести 32% акций «Разгуляя».

Основной пакет акций /75%/ «Русагро» принадлежит семье экс-сенатора от Белгородской области Вадима Мошковича,1,8% находится в собственности группы /казначейские акции/, еще 7% принадлежит генеральному директору группы Максиму Басову. В свободном обращении на Лондонской бирже находится 16,2% акций компании.

На ММВБ торгуются расписки Русагро.

5 ГДР=1 акция Ros Agrо PLC.

Уставной капитал составляет 27 333 333 акций или 136 666 665 ГДР

http://www.rusagrogroup.ru/

Русагро экспортирует продукцию в 14 стран СНГ и мира.

Русагро занимает 15% рынка сахара России и №2 рынка свинины

Цены на сахар можно смотреть тут: http://sugar.ru/regpricesgraph

Новости по сахару можно смотреть тут: http://ikar.ru/sugar/

Чтобы купить акции, выберите надежного брокера: