Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийНедавно решил построить и обновить свою стратегию на основе теханализ а и конънюктуры рынка в области Агро

На основе волнового принципа теории фебоначи и других индикаторов. А так же на основе расчётов риска по собственному убеждению.

В результате закрыл часть сделок, которые на мой взгляд в моем портфеле были пока не самые оптимальные и решил перебросить основные активы в предполагаемый рост акций Агро общим фронтом

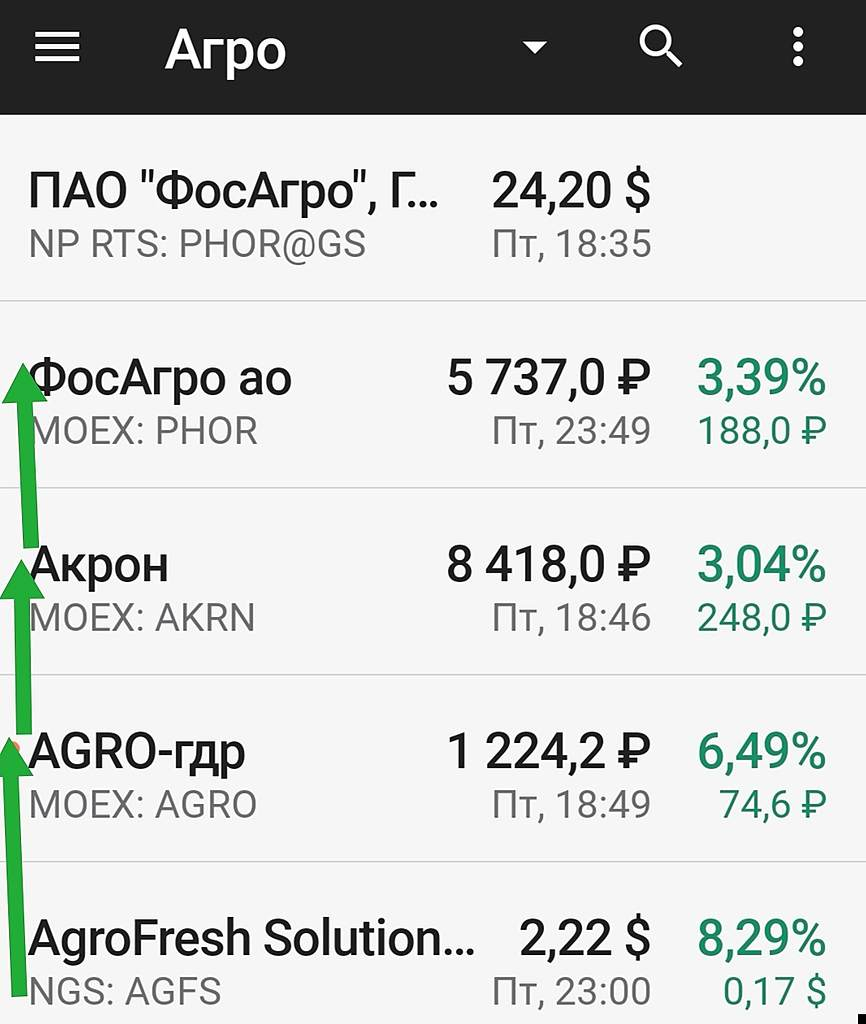

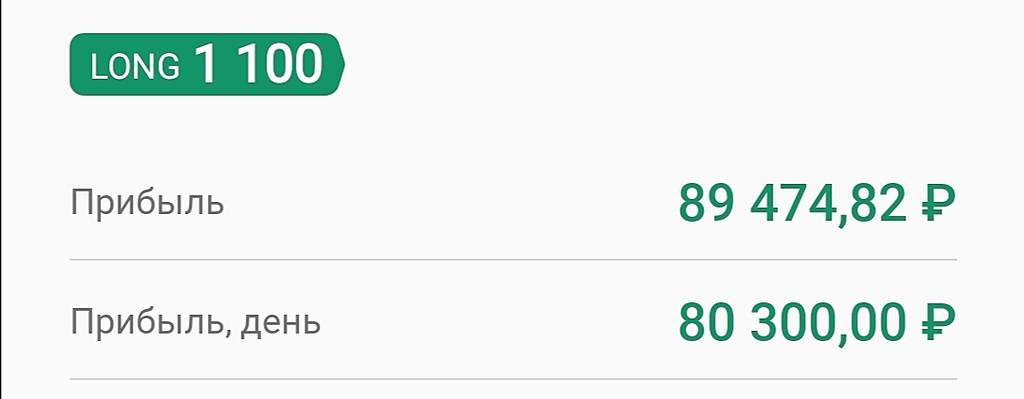

Результат инвестиций с разных счетов за пару дней: позицию набирал от самого дна до момента начала активного роста. В итоге набрал столько в позицию, сколько позволяло средств. Вчера перед закрытием окончания торгов зафиксировал (временно) позиции на 2 х из 3 счетов

Итого за 3 торговых дня +320 тыс. По итогами всех торгов в секторе Агро

Целевая точка роста пока ещё не достигнута

Но в результате активного роста бумаги, основанного на новостях, предполагаю не значительную коррекцию для формирования плеча по Фибоначчи. На этом можно ещё дополнительно набрать позу, если вы успели зафиксировать свой кеш