Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийДа уж. ЧМ-18 помог нарастить выручку, но ару это не спасло. Совокупный убыток 3 млрд.

| Число акций ао | 3 976 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 207,3 млрд |

| Выручка | 612,2 млрд |

| EBITDA | 318,4 млрд |

| Прибыль | 10,3 млрд |

| Дивиденд ао | – |

| P/E | 20,2 |

| P/S | 0,3 |

| P/BV | -2,2 |

| EV/EBITDA | 2,6 |

| Див.доход ао | 0,0% |

| Аэрофлот Календарь Акционеров | |

| 02/05 Аэрофлот: отчёт РСБУ за 1 кв 2024 года | |

| 06/05 ВОСА | |

| 30/05 Аэрофлот: отчёт МСФО за 1 кв 2024 года | |

| Прошедшие события Добавить событие | |

Аэрофлот акции

52.14₽ +4.09%

-

В прошлом году выросла нефть и обесценился рубль. Это и повлияло на падение прибыли. Чистая прибыль будет значительно больше, если упадёт нефть и укрепится рубль за год в перспективе следующих 10 лет. Других вариантов значительного увеличения чистой прибыли у компании не вижу.

khornickjaadle, ну, ещё возможен и вероятен рост тарифов. В прошлом году выросла нефть и обесценился рубль. Это и повлияло на падение прибыли. Чистая прибыль будет значительно больше, если упадёт нефть и укрепится рубль за год в перспективе следующих 10 лет. Других вариантов значительного увеличения чистой прибыли у компании не вижу.

В прошлом году выросла нефть и обесценился рубль. Это и повлияло на падение прибыли. Чистая прибыль будет значительно больше, если упадёт нефть и укрепится рубль за год в перспективе следующих 10 лет. Других вариантов значительного увеличения чистой прибыли у компании не вижу.- Есть куда рости)))

Одна из крупных бельгийских авиакомпаний переоборудует борт самолета в паб, где будут подавать пиво.

Компания выступила с заявлением, что планирует запустить новую программу, которая сделает дальнемагистральные рейсы комфортнее. Один из самолетов уже переделали в бутик-отель с новым интерьером, обивкой кресел и собственной кухней.

Сообщается, что бар будет работать в формате самообслуживания. Всем пассажирам предложат 8 разных сортов пива. Ассортимент будет бесплатным для всех.

По словам представителей авиакомпании, такое решение было принято для поддержания культуры бельгийского пива и пабов. Самолет с таким баром совершит свой первый рейс уже в апреле. Об этом сообщает Рамблер. Далее: travel.rambler.ru/news/41814189/?utm_content=rtravel&utm_medium=read_more&utm_source=copylink вот все и увидели то что было очевидно, компания с плохим менеджментом, который качает себе огромные бонусы, в нищей стране, так же приходится платить пилотам почти мировую зп иначе они разбегаются, и керосин и самолеты по мировым ценам. + нагрузка отечественные самолеты.

смотрите очень внимательно, прежде чем слушать лукавых аналитиков и нагружаться задорого страшно недооцененными отечественными компаниями.

Без пролетных был бы полный писец.

monko, почему плохой менеджмент? Всё-таки коммерческие и административные расходы и расходы на амортизацию значительно снизились.

Ну что. Основной рост затрат (который сильно повлиял на прибыль) у Аэрофлота были:

1. Рост топлива

2. Расходы по операционной аренде воздушных судов

3. Расходы на техническое обслуживание воздушных судов

Что в перспективе на мой взгляд.

1. Стоимость топлива будет умеренно расти расти.

2. Факторы 2 и 3 в расходах сильно зависят от курса рубля.

Эммануил Губерман,

Имхо, есть большой неуказанный Вами фактор — Ютэйр.

Если он закроется:

1. Аэрофлоту (и другим, конечно) откроется ниша

2. Возможно, переговоры по компенсациям будут проходить полегче

Alter, да с Ютейр вроде все понятно. Как я понял, на данный момент власти дают понять, что не допустят банкротства компании (а что там будет, в итоге неизвестно, конечно). Но я бы на это не рассчитывал.

А вот судьба Ютейр в общем показательна. Суть в том, что видимо авиакомпании в принципе не могут у нас в стране генерировать прибыль. Слишком велика социальная составляющая данного бизнеса.

Dur,

не допустят банкротства компании (а что там будет, в итоге неизвестно, конечно)

Посмотрите иски в адрес Ютэйр. Дальше может быть лавина. Варианты, конечно, разные.

Но, как уже сказано, если и не доля рынка, то переговоры по компенсациям будут проходить полегче.

Посмотрите, как изменилась риторика. Оказывается, правительство не исключает возможность компенсации затрат авиакомпаниям на керосин, и разработает соответствующее решение, учитывая интересы бизнеса и налогоплательщиков.

Alter, согласен. Возможно государство будет частично компенсировать затраты авиакомпаний. Может будет, может и не будет… в каком объеме...? Я к том, что не вижу особого смысла на данных уровнях деньги вкладывать. Опуститься до 80 (если опустится) чуток прикуплю.- вот все и увидели то что было очевидно, компания с плохим менеджментом, который качает себе огромные бонусы, в нищей стране, так же приходится платить пилотам почти мировую зп иначе они разбегаются, и керосин и самолеты по мировым ценам. + нагрузка отечественные самолеты.

смотрите очень внимательно, прежде чем слушать лукавых аналитиков и нагружаться задорого страшно недооцененными отечественными компаниями.

Без пролетных был бы полный писец. - Прибыль получили за счёт сокращения амортизации, коммерческих, административных и общехозяйственных расходов в сумме на 8 ярдов. В результате получилась ЧП 5,7 ярда. Если бы увеличились эти расходы, то был бы убыток по итогам года.

Удивительно, что отчет вызвал заметное изменение котировок, ведь все заинтересованные лица уже в курсе плачевных результатов авиакомпании. Получается, некие игроки на рынке вынуждены дожидаться официальной публикации, и только тогда, имея на руках железный аргумент, могут лить бумагу. А до публикации нет оснований перед начальством. Я так понимаю, это иностранные участники торгов.

Удивительно, что отчет вызвал заметное изменение котировок, ведь все заинтересованные лица уже в курсе плачевных результатов авиакомпании. Получается, некие игроки на рынке вынуждены дожидаться официальной публикации, и только тогда, имея на руках железный аргумент, могут лить бумагу. А до публикации нет оснований перед начальством. Я так понимаю, это иностранные участники торгов.

Ну что. Основной рост затрат (который сильно повлиял на прибыль) у Аэрофлота были:

1. Рост топлива

2. Расходы по операционной аренде воздушных судов

3. Расходы на техническое обслуживание воздушных судов

Что в перспективе на мой взгляд.

1. Стоимость топлива будет умеренно расти расти.

2. Факторы 2 и 3 в расходах сильно зависят от курса рубля.

Эммануил Губерман,

Имхо, есть большой неуказанный Вами фактор — Ютэйр.

Если он закроется:

1. Аэрофлоту (и другим, конечно) откроется ниша

2. Возможно, переговоры по компенсациям будут проходить полегче

Alter, да с Ютейр вроде все понятно. Как я понял, на данный момент власти дают понять, что не допустят банкротства компании (а что там будет, в итоге неизвестно, конечно). Но я бы на это не рассчитывал.

А вот судьба Ютейр в общем показательна. Суть в том, что видимо авиакомпании в принципе не могут у нас в стране генерировать прибыль. Слишком велика социальная составляющая данного бизнеса.

Dur,

не допустят банкротства компании (а что там будет, в итоге неизвестно, конечно)

Посмотрите иски в адрес Ютэйр. Дальше может быть лавина. Варианты, конечно, разные.

Но, как уже сказано, если и не доля рынка, то переговоры по компенсациям будут проходить полегче.

Посмотрите, как изменилась риторика. Оказывается, правительство не исключает возможность компенсации затрат авиакомпаниям на керосин, и разработает соответствующее решение, учитывая интересы бизнеса и налогоплательщиков.

МСФО отчетность вышла

Убыток за 2019 (2 985) млн руб., включая потери от хеджирования валюты (10 873) млн руб. (т.к. рублль укрепился).

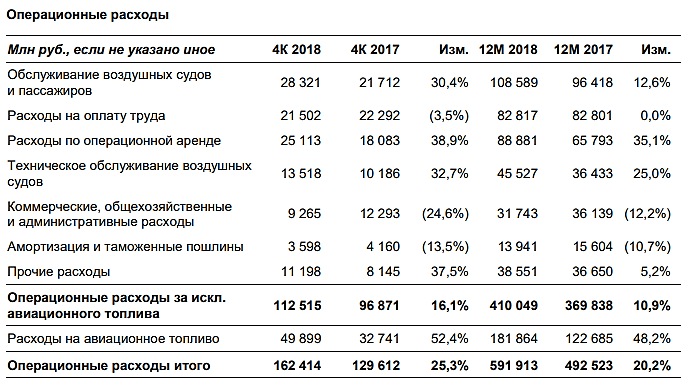

Хоть Выручка и выросла на 17% в 2018 по сравнению с 2017, Операционные Расходы выросли на 26% в 2018.

Я посмотрела что включают Операционные Расходы (статья 7 МСФО отчета на стр. 45) — практически каждая статься расходов выросла от 5%-35%:

Аренда: 35% (расход вырос)

Обслуживание в аэропортах/трассе: 11.1% (рост расхода)

Тех Обслуживание: 25% (расход вырос)

Вывод: Аэрофлот не контроллирует операционные расходы и поэтому выручка пададет. Потери на хеджировании не настолько сильно повлияли на убыток за 2018 фискальный год!

Насколько это отразится на стоимости акции? Думаю сильно акция не просядет т.к. информация уже заложена рынком в стоимости и два сильных падения акции с 100 до 98 и потом до 96 уже отражают слабые финансовые результаты за 2018.

ocean drive, Аэрофлот не контроллирует операционные расходы и поэтому выручка пададет… Это что?

Alex64, что значит «это что»? Я вам финансовым языком обьясняю причину низкой выручки в 2018 по МСФО

Аэрофлот - чистая прибыль Группы за 2018 год составила 5 713 млн руб. и снизилась по сравнению с прошлым годом на 75,2%.

Аэрофлот - чистая прибыль Группы за 2018 год составила 5 713 млн руб. и снизилась по сравнению с прошлым годом на 75,2%.

Группа «Аэрофлот» опубликовала консолидированную финансовую отчетность в соответствии с Международными стандартами финансовой отчетности за 2018 год.

Наиболее существенными факторами, повлиявшими на финансовые результаты Группы в 2018 году, стали беспрецедентно высокий рост средней стоимости керосина, а также ослабление курса рубля. Рост стоимости керосина по Группе «Аэрофлот» составил 36%, что при потребляемых объемах привело к дополнительным расходам в размере 48 млрд рублей. Обесценение рубля в ситуации, когда почти половина затрат Компании номинирована в иностранных валютах, создало дополнительное давление на финансовые результаты.

Низкий сезон четвертого квартала характеризовался сохранением высокой стоимости керосина и избытком емкостей на рынке. Коррекция нефтяных котировок отразилась на стоимости керосина только в декабре, однако это влияние было ограниченным, а средняя цена керосина все равно находилась на уровне выше прошлого года. При этом, курсовое давление на операционные расходы в четвертом квартале не ослабло, а наоборот усилилось. Эти факторы объясняют увеличение убытка по итогам завершающего год квартала.

Таким образом, несмотря на рекордный рост стоимости керосина, сопровождавшийся девальвацией рубля, благодаря масштабной оптимизационной программе Группе удалось получить прибыль по итогам года в размере 5 713 млн рублей

читать дальше на смартлабеНу что. Основной рост затрат (который сильно повлиял на прибыль) у Аэрофлота были:

1. Рост топлива

2. Расходы по операционной аренде воздушных судов

3. Расходы на техническое обслуживание воздушных судов

Что в перспективе на мой взгляд.

1. Стоимость топлива будет умеренно расти расти.

2. Факторы 2 и 3 в расходах сильно зависят от курса рубля.

Эммануил Губерман,

Имхо, есть большой неуказанный Вами фактор — Ютэйр.

Если он закроется:

1. Аэрофлоту (и другим, конечно) откроется ниша

2. Возможно, переговоры по компенсациям будут проходить полегче

Alter, да с Ютейр вроде все понятно. Как я понял, на данный момент власти дают понять, что не допустят банкротства компании (а что там будет, в итоге неизвестно, конечно). Но я бы на это не рассчитывал.

А вот судьба Ютейр в общем показательна. Суть в том, что видимо авиакомпании в принципе не могут у нас в стране генерировать прибыль. Слишком велика социальная составляющая данного бизнеса.

МСФО отчетность вышла

Убыток за 2019 (2 985) млн руб., включая потери от хеджирования валюты (10 873) млн руб. (т.к. рублль укрепился).

Хоть Выручка и выросла на 17% в 2018 по сравнению с 2017, Операционные Расходы выросли на 26% в 2018.

Я посмотрела что включают Операционные Расходы (статья 7 МСФО отчета на стр. 45) — практически каждая статься расходов выросла от 5%-35%:

Аренда: 35% (расход вырос)

Обслуживание в аэропортах/трассе: 11.1% (рост расхода)

Тех Обслуживание: 25% (расход вырос)

Вывод: Аэрофлот не контроллирует операционные расходы и поэтому выручка пададет. Потери на хеджировании не настолько сильно повлияли на убыток за 2018 фискальный год!

Насколько это отразится на стоимости акции? Думаю сильно акция не просядет т.к. информация уже заложена рынком в стоимости и два сильных падения акции с 100 до 98 и потом до 96 уже отражают слабые финансовые результаты за 2018.

ocean drive, Аэрофлот не контроллирует операционные расходы и поэтому выручка пададет… Это что?- МСФО отчетность вышла

Убыток за 2019 (2 985) млн руб., включая потери от хеджирования валюты (10 873) млн руб. (т.к. рублль укрепился).

Хоть Выручка и выросла на 17% в 2018 по сравнению с 2017, Операционные Расходы выросли на 26% в 2018.

Я посмотрела что включают Операционные Расходы (статья 7 МСФО отчета на стр. 45) — практически каждая статься расходов выросла от 5%-35%:

Аренда: 35% (расход вырос)

Обслуживание в аэропортах/трассе: 11.1% (рост расхода)

Тех Обслуживание: 25% (расход вырос)

Вывод: Аэрофлот не контроллирует операционные расходы и поэтому выручка пададет. Потери на хеджировании не настолько сильно повлияли на убыток за 2018 фискальный год!

Насколько это отразится на стоимости акции? Думаю сильно акция не просядет т.к. информация уже заложена рынком в стоимости и два сильных падения акции с 100 до 98 и потом до 96 уже отражают слабые финансовые результаты за 2018.

Ну что. Основной рост затрат (который сильно повлиял на прибыль) у Аэрофлота были:

1. Рост топлива

2. Расходы по операционной аренде воздушных судов

3. Расходы на техническое обслуживание воздушных судов

Что в перспективе на мой взгляд.

1. Стоимость топлива будет умеренно расти расти.

2. Факторы 2 и 3 в расходах сильно зависят от курса рубля.

Эммануил Губерман,

Имхо, есть большой неуказанный Вами фактор — Ютэйр.

Если он закроется:

1. Аэрофлоту (и другим, конечно) откроется ниша

2. Возможно, переговоры по компенсациям будут проходить полегче- Ну что. Основной рост затрат (который сильно повлиял на прибыль) у Аэрофлота были:

1. Рост топлива

2. Расходы по операционной аренде воздушных судов

3. Расходы на техническое обслуживание воздушных судов

Что в перспективе на мой взгляд.

1. Стоимость топлива будет умеренно расти расти.

2. Факторы 2 и 3 в расходах сильно зависят от курса рубля.

При такой прибыли считаем дивиденд:

50% МСФО = 2,85 млрд руб

делим на 1,111 млрд акций

получаем дивиденд 2,56

ну или 2,5% годовых)

Тимофей Мартынов,

со всеми вытекающими. Отчего сегодня +1,65???

Aliquando bonus dormitat Homerus?

Alter, да уже все нашортили вдоволь ожидая негативного отчетаБлин, в самом деле, где отчет то?

Тимофей Мартынов,

smart-lab.ru/blog/525872.php

Alter, это не комментарий финама а пресс-релиз Аэрофлота

ir.aeroflot.ru/ru/novosti/article/57322/

Тимофей Мартынов,

вот отчет

disclosure.skrin.ru/docs/300f25aca5954f3fb124e48105f29979/

- При такой прибыли считаем дивиденд:

50% МСФО = 2,85 млрд руб

делим на 1,111 млрд акций

получаем дивиденд 2,56

ну или 2,5% годовых) Блин, в самом деле, где отчет то?

Тимофей Мартынов,

smart-lab.ru/blog/525872.php

Alter, это не комментарий финама а пресс-релиз Аэрофлота

ir.aeroflot.ru/ru/novosti/article/57322/- Рост стоимости керосина составил 36 процентов, это привело к дополнительным расходам в размере 48 миллиардов рублей, сообщил Аэрофлот

Аэрофлот - факторы роста и падения акций

- Результаты 2024 могут улучшиться на фоне рекордной загрузки кресел и повышения цен (07.03.2024)

- Компания в моменте не обслуживает лизинговые платежи перед иностранными лизингодателями (07.03.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Аэрофлот - описание компании

Аэрофлот — крупнейший авиаперевозчик РоссииГодовой отчет 2015

IR: Андрей Наполнов

Чтобы купить акции, выберите надежного брокера: