| Число акций ао | 3 976 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 239,4 млрд |

| Выручка | 896,7 млрд |

| EBITDA | 277,4 млрд |

| Прибыль | 97,1 млрд |

| Дивиденд ао | 5,27 |

| P/E | 2,5 |

| P/S | 0,3 |

| P/BV | 6,1 |

| EV/EBITDA | 2,8 |

| Див.доход ао | 8,8% |

| Аэрофлот Календарь Акционеров | |

| 29/12 Акционеры рассмотрят досрочное прекращение полномочий совета директоров... | |

| Прошедшие события Добавить событие | |

Аэрофлот акции

60.22₽ +0.48%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Прибыль 2016- 20 млрд, из них большая часть возврат авансов за заказанные самолеты с конвертацией из валюты в рубли и пересчёт с прибылью, по году дадут дивами 10 млрд, исходя из капы 170 млрд- доходность 6 процентов побольше намного чем у Сбера и Новатэка, вообщем может порасти ещё, но 190 край и не скоро…

Прибыль 2016- 20 млрд, из них большая часть возврат авансов за заказанные самолеты с конвертацией из валюты в рубли и пересчёт с прибылью, по году дадут дивами 10 млрд, исходя из капы 170 млрд- доходность 6 процентов побольше намного чем у Сбера и Новатэка, вообщем может порасти ещё, но 190 край и не скоро…

- Голдман позитивно смотрит на Аэрофлот:

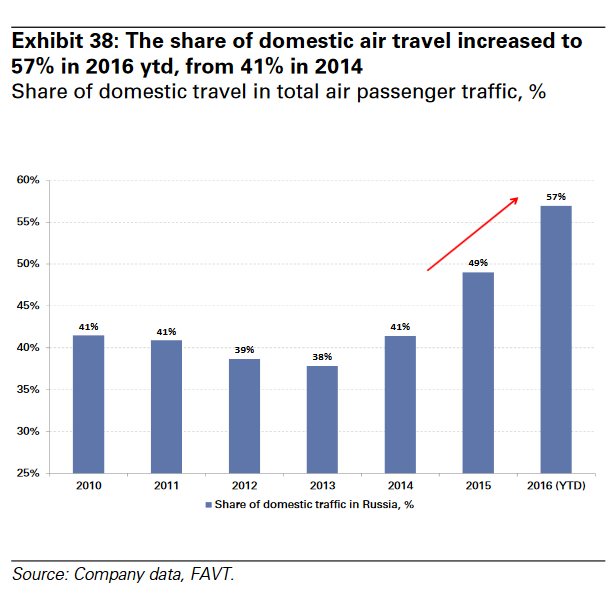

Russians switch to domestic travel. As international trips became less affordable, as a result of ruble devaluation, Russian consumers revised their vacation plans to visit domestic tourist locations. In response, local carriers have redirected fleet capacity to domestic destinations. In 2016, the ytd share of domestic air traffic has grown to 57%, from 41% in 2014.

The main beneficiary of domestic air traffic growth is Aeroflot, which despite recent outperformance (up 64% vs. the MSCI EEMEA over the last three months), remains an attractive Buy (Rub131.7), in our view, owing to the benefits of market share gain (47% in 2016 vs. 37% in 2015), high dividends (8% yield) and supportive secular trends for LCC and transit market developments in Russia. - malishok, я тут прочел обзор ВТБ-Капитала, там их аналитики пишут, что 1 квартал традиционно слабый для всех авиакомпаний, и считают они, что на этих уровнях Аэрофлот будет «консолидироваться» теперь несколько месяцев, ну а потом продолжит рост

- malishok, ну это верно, если ты трейдер, а если долгосрочный value-инвестор, то может пора задуматься о продаже?

- malishok, ну стремно было покупать после такого роста

только держать ранее купленную бумагу - Аэрофлот прогнозирует снижение рынка авиаперевозок в 2016 году на 6,6%. Ген. директор Савельев:

Два месяца (рост в октябре-ноябре ред.)- это не показатель. Мы оцениваем еще и потому, что емкости немножко высвободились у всех наших российских игроков. Мы почувствовали, что небольшой демпинг на рынке был. Отсюда этот небольшой рост

(ТАСС) - malishok, ну дай бог чтобы он и дальше рос

потому что аэрофлот очень сильно от российского потребителя-среднего класса зависит

полеты растут, когда зарплаты у москвичей растут))) - malishok, то есть ты ждешь по году дивиденды >15 рублей, то есть при текущей цене дивдоходность будет >10%?

- Игорь Пономарев, честно говоря не знаю — надо изучать историю

но если инвестиционный цикл позади, значит они еще несколько лет будут показывать хорошую прибыль

Аналитики «Промсвязьбанка».

Аналитики «Промсвязьбанка».

По прибыли и EBITDA результаты «Аэрофлота» заметно превзошли ожидания рынка, по выручке совпали с ними. Сильные результаты компании связаны с увеличением операционных результатов (пассажиропоток показал рост на 8,8%), контролем издержек (операционные расходы увеличились всего на 4,1%), а также дополнительной прибылью от переоценки валютного курса (12,8 млрд руб.). Отметим, что «Аэрофлот» зафиксировал рекордный показатель маржи. Мы считаем, что результаты компании могут стать драйвером роста для бумаг эмитента.- Аналитики «Атон».

В целом, у «Аэрофлота» отличные результаты, однако в недавнем ралли в акциях рынок уже учел фактор третьего квартала, поэтому мы не ожидаем нового сильного ралли. Тем временем мы также не видим причин для коррекции, поскольку акции компании остаются недорогими и предлагают хорошие дивиденды. Мы ожидаем, что компания выплатит не менее 50% от своей чистой прибыли в качестве дивидендов, что предполагает дивидендную доходность свыше 12%. EBITDA «Аэрофлота» за 2016П составит 90 млрд руб. (+53% г/г), а EBITDAR — 148 млрд руб. (+36% г/г). Это предполагает коэффициент EV/EBITDAR 2016П 4,5x и скорректированный P/E 4,5x, что по-прежнему не очень много. Аналоги EM торгуются с коэффициентом не менее 5,0x по EV/EBITDAR. Мы планируем в ближайшее время пересмотреть наши финансовые прогнозы.

- Кто как думает, Аэрофлот могут лишить роялти? Информация примерна, но роялти в доходах Аэрофлота составляют 300-500 млн. долларов (20-30 млрд. рублей) их Аэрофлот получает с 70-х годов и даже с этими деньгами умудряются работать с убытком и еще наращивают долги!!! А что будет если эти роялти заберет государство, остальные-то компании не получают их, какая-то нездоровая конкуренция получается… Потытки забрать у Аэрофлота эти роялти и раньше предпринимались, но все что-то не доводили до конца… Возможно в будущем их заберут… И что тогда?

- Аналитики «Атон».

Прогноз результатов «Аэрофлота» за 3 квартал 2016 года по МСФО: ожидаются блестящие показатели. «Аэрофлот» в среду 30 ноября должен опубликовать результаты за 3К16 по МСФО и провести телеконференцию с руководством.

Третий квартал является сезонно самым сильным для авиакомпаний, и мы ожидаем увидеть превосходные результаты. Мы прогнозируем, что общая выручка вырастет на 19% до 158 млрд руб. за счет роста пассажирооборота на 14,2% и роста доходности примерно на ~4% за счет более высокого коэффициента занятости кресел. Затраты должны вырасти примерно на 10% г/г. В результате показатель EBITDA «Аэрофлота» увеличится на 39% г/г до 47,8 млрд руб., а рентабельность EBITDA составит 30,6%. На чистую прибыль могут оказать влияние некоторые разовые прибыли и убытки, однако мы ожидаем, что чистая прибыль составит около 25-30 млрд руб. - Аналитики «Атона».

Совет директоров «Аэрофлота» скорректировал долгосрочную стратегию компании. Авиаперевозчик повысил свой долгосрочный прогноз по росту пассажиропотока до 66 млн к 2021 с 61,5 млн изначально. К этому времени у «Аэрофлота» будет 380 самолетов, в том числе 50 самолетов Sukhoi Superjet и 50 MC-21. В настоящий момент парк компании составляет 291 самолет, и в 2016 году она перевезет около 44 млн пассажиров.

Прогноз подразумевает среднегодовые темпы роста 8%, что является высоким показателем, намного выше нашего текущего прогноза, предусматривающего среднегодовые темпы роста 6% до 56 млн пассажиров к 2021. Новость представляется позитивной, но не окажет влияния на котировки в краткосрочной перспективе.

Аэрофлот - факторы роста и падения акций

- Компания в моменте не обслуживает лизинговые платежи перед иностранными лизингодателями (07.03.2024)

- По итогам 2024 года Аэрофлот может заработать рекордную прибыль и выплатить дивиденды 5-6 руб на акцию (14.12.2024)

- Если будет хорошо, то Аэрофлоту могут не продлить топливный демпфер 50 млрд (05.02.2025)

- В 2025 не смогут перевезти больше пассажиров, т.к. загрузка на максимуме (05.02.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Аэрофлот - описание компании

Аэрофлот — крупнейший авиаперевозчик РоссииГодовой отчет 2015

IR: Андрей Наполнов

Чтобы купить акции, выберите надежного брокера: