Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Я так понимаю, по сути это валютная переоценка гигантского валютного лизинга (обязательства по аренде).

Если я не прав, поправьте

| Число акций ао | 3 976 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 198,9 млрд |

| Выручка | 612,2 млрд |

| EBITDA | 318,4 млрд |

| Прибыль | 10,3 млрд |

| Дивиденд ао | – |

| P/E | 19,3 |

| P/S | 0,3 |

| P/BV | -2,1 |

| EV/EBITDA | 2,6 |

| Див.доход ао | 0,0% |

| Аэрофлот Календарь Акционеров | |

| 06/05 ВОСА | |

| 30/05 Аэрофлот: отчёт МСФО за 1 кв 2024 года | |

| Прошедшие события Добавить событие | |

Аэрофлот акции

50.02₽ -1.26%

-

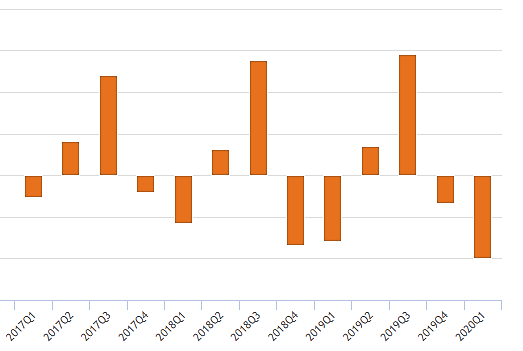

- Какая интересная штука здесь присутствует.

Квартал назад капитал был +2 ярда.

По итогам 1 кв. 2020 капитал стал -120 млрд руб.

Интересно каким капитал будет по итогам 2 кв. 2020?

Что такое -78 млрд по инструментам хеджирования? Это типа вариационной маржи по фьючерсам?

А нет, читаем:

В связи с уточнением прогноза выручки в долларах США, являющейся объектом хеджирования, с учетом влияния на Группу эпидемии COVID-19, Группа была вынуждена прекратить часть отношений хеджирования выручки обязательствами по аренде, что привело к реклассификации части резерва по инструментам хеджирования в состав прибылей и убытков и возникновению неденежного убытка в размере 6 710 миллионов рублей, учтенного в статье «Реализация результата хеджирования» по состоянию на 31 марта 2020 г. в отчете о прибылях и убытках. По состоянию на 31 марта 2020 г. обязательства по аренде в сумме 638 721 млн руб., выраженные в долл. США (на 31 декабря 2019 г.: 506 713 млн руб.), были признаны в качестве инструмента хеджирования будущей выручки в долларах США в той же сумме за период с 2020 года по 2032 год. Группа ожидает, что отношения хеджирования являются высокоэффективными, так как будущие оттоки денежных средств, связанные с погашением обязательств по аренде, соответствуют будущим поступлениям денежных средств от захеджированной части выручки. На 31 марта 2020 г. накопленный убыток от переоценки обязательств по аренде в сумме 97 885 млн руб. до вычета отложенного налога (на 31 декабря 2019 г.: накопленная прибыль в сумме 25 220 млн руб.), представляющая эффективную часть хеджирования, была отражена в составе резерва по хеджированию. В текущем периоде убыток, перенесенный из резерва по хеджированию в состав прибылей и убытков, составил 650 млн руб. (за 3 месяца 2019 года: 1 017 млн руб.).

Вообще все эти онолитические отчёты полная лажа. Аэрофлот с апреля показывает что он клал на всю аналитику. Надо смотреть на ТА.

Вообще все эти онолитические отчёты полная лажа. Аэрофлот с апреля показывает что он клал на всю аналитику. Надо смотреть на ТА.Ну, пока это всё слова)

Котировки не падают))

В Америке самолетные компании выросли. Фьюч Доу прибавляет сегодня 1,5%

Всё идёт к тому, что ни о каких продажах и речи быть не может. Во всяком случае на данный момент)

А нам и нужна ситуация на данный момент… а отдаленная годовая перспектива… нафиг она нужна)

Shtirlic, именно!

- opex у аэрофлота 100 ярдов, из них 40 постоянные расходы, 60 переменные

Если во втором квартале выручка упала на 80%, можно прикинуть, что квартальный убыток будет где-то 40-60 млрд руб.

Где брать эти деньги? еще больше занимать? Это график восстановления перелетов в Китае:

Тимофей Мартынов, не вводите людей в заблуждение. В Китае летают полупустые самолёты. По факту их реально на 30% меньше летают по самому Китаю и на 97% на международке. Но! Они полупустые...

Михаил математик, да я не в курсе, я лишь слайд представленный аэрофлотом скопировал- Ну, пока это всё слова)

Котировки не падают))

В Америке самолетные компании выросли. Фьюч Доу прибавляет сегодня 1,5%

Всё идёт к тому, что ни о каких продажах и речи быть не может. Во всяком случае на данный момент)

А нам и нужна ситуация на данный момент… а отдаленная годовая перспектива… нафиг она нужна)

Это график восстановления перелетов в Китае:

Тимофей Мартынов, не вводите людей в заблуждение. В Китае летают полупустые самолёты. По факту их реально на 30% меньше летают по самому Китаю и на 97% на международке. Но! Они полупустые...

Михаил математик,

Это ужасные цифры, которые говорят отток что даже через 3-4месяца не более 50% будут летать по стране, а вот международна не восстановиться вовсе…Это график восстановления перелетов в Китае:

Тимофей Мартынов, не вводите людей в заблуждение. В Китае летают полупустые самолёты. По факту их реально на 30% меньше летают по самому Китаю и на 97% на международке. Но! Они полупустые...

Судя по всему, Аэрофлот идёт на 90р за бумажку)

Shtirlic,

Конечно! Компания видимо так же хороша как и в прошлом году(нет), отличные перспективы. Впереди тёплое лето и куча желающих куда то полететь, рост ВВП и прочее. Ущипните меня кто-нибудьПервый квартал у Аэрофлота всегда убыточный. Всю прибыль года делает 3 квартал, который захватывает самые «отпускные» месяца июль-август.

Поэтому власти поспешили открыть загрузку рейсов с 1 июня.

smart-lab.ru/q/AFLT/f/q/MSFO/net_income/

Тимофей Мартынов, уверен, что идиотов не хватит на все рейсы Аэрофлота. Даже если разрешить приданое на одно кресло сажать или разрешить стоя летать. На пять самолетов толькотнабралось пока. И то я думаю это следствие того, что Победа тупо не возвращает деньги. Люди решили рискнуть. Чтоб их выбор. Обратите внимание, статистика заболеваний и в мире(больше 100тысяч за сутки) и в России не идёт вниз… А вот в Питере например в мае 2020 на 1500 больше человек умерло, чем в мае 2019… понимаете? А по ТВ говорят что всего 200 смертей от Короновируса. Вопрос: а остальные 1300 от пневмонии видимо умерли…«Победа» с первых же рейсов добилась докризисной загрузки кресел

Лоукостер «Победа» после двух месяцев простоя возобновил полеты 31 мая. Уже в первые дни загрузка кресел на его рейсах превысила 90%, говорится в отчетах аналитиков «ВТБ капитала» и «Газпромбанка» со ссылкой на топ-менеджеров «Аэрофлота». Представитель «Победы» от комментариев отказался. Средняя загрузка рейсов составляет 90%, подтверждают два сотрудника головной компании лоукостера – «Аэрофлота».

www.vedomosti.ru/business/articles/2020/06/04/831877-pobeda-s-pervih-zhe-reisov-dobilas-dokrizisnoi-zagruzki-kresel

редактор Боб,

НУ ВЫ ВОТ ХОТЬ ПОЧИТАЙТЕ ДО КОНЦА!!! У них пять самолетов летает. Добились они.- Презентация раскрывает динамику перевозок за март-апрель. Видно, что самый трешак будет в апреле-мае, которые не вошли в сам отчет

- Первый квартал у Аэрофлота всегда убыточный. Всю прибыль года делает 3 квартал, который захватывает самые «отпускные» месяца июль-август.

Поэтому власти поспешили открыть загрузку рейсов с 1 июня.

smart-lab.ru/q/AFLT/f/q/MSFO/net_income/

«Победа» с первых же рейсов добилась докризисной загрузки кресел

«Победа» с первых же рейсов добилась докризисной загрузки кресел

Лоукостер «Победа» после двух месяцев простоя возобновил полеты 31 мая. Уже в первые дни загрузка кресел на его рейсах превысила 90%, говорится в отчетах аналитиков «ВТБ капитала» и «Газпромбанка» со ссылкой на топ-менеджеров «Аэрофлота». Представитель «Победы» от комментариев отказался. Средняя загрузка рейсов составляет 90%, подтверждают два сотрудника головной компании лоукостера – «Аэрофлота».

www.vedomosti.ru/business/articles/2020/06/04/831877-pobeda-s-pervih-zhe-reisov-dobilas-dokrizisnoi-zagruzki-kresel

Председатель совета директоров и

Председатель совета директоров и

совладелец аэропорта Шереметьево рассказал Рейтер о прогнозах

восстановления пассажиропотока, финансовых показателей и о

перспективах выкупа госпакета.

Ниже следуют полные цитаты Александра Пономаренко в интервью

Рейтер.

О ВОССТАНОВЛЕНИИ ПАССАЖИРОПОТОКА

Фактически по итогам первого квартала 2020 года

пассажиропоток аэропорта Шереметьево сократился на 18% к

аналогичному периоду прошлого года. В апреле снижение составило

96%, в том числе по международным направлениям — 99%, по

внутренним – 92%. Среднее количество рейсов снизилось на 90

процентов — самолеты летают полупустые.

Сегодня у нас летают только внутренние линии и для их

обслуживания открыт терминал B, а терминал F обслуживает только

вывозные рейсы. При этом все остальные терминалы находятся в

полной готовности и, как только будут сняты ограничения, по мере

восстановления пассажиропотока мы будем их запускать.

Мы были вынуждены временно приостановить работу ВВП-3, но

при необходимости сможем запустить ее в работу в течение одного

часа.

О ВОЗОБНОВЛЕНИИ ПАССАЖИРОПОТОКА

В настоящее время Россия, как и многие другие страны,

осторожно встает на путь снятия ограничений, введенных из-за

распространения короновируса. Постепенно страна будет

возвращаться к нормальной жизни, и люди снова смогут

использовать воздушный транспорт. Впереди летний сезон, и мы

надеемся, что снятие ограничений на юге России и возобновление

работы отелей и санаториев положит начало восстановлению

пассажирских перевозок воздушным транспортом внутри России.

На июнь авиакомпании уже заявили больше рейсов, чем было по

факту в апреле или мае. Так, среднесуточный объем рейсов в

апреле-мае был порядка 160-170 рейсов, а на июнь мы

запланировали в среднем около 300-350 рейсов в сутки, то есть

рост почти в два раза. Для сравнения — в июне прошлого года было

около 1.000 рейсов в день, таким образом, сейчас будет 30% от

обычной загрузки.

Мы надеемся, что в июле начнется возобновление

международного пассажиропотока, и какие-то направления

откроются. Может быть, это будут южные направления — Испания,

Греция, Турция, Египет или Италия. Я не готов сказать, будет это

с 1 июля или нет, но мы рассчитываем на июль.

При этом мы ожидаем, что восстановление пассажиропотока до

уровня 2019 года будет постепенно происходить в течение года. Но

хочется верить, что это произойдет быстрее.

Исходя из осторожного прогноза восстановления воздушных

перевозок и возобновления международных рейсов с июля, в 2020

году мы ожидаем пассажиропоток около 17 миллионов человек. Для

сравнения – в прошлом году пассажиропоток составил чуть меньше

50 миллионов пассажиров.

О ГОСПОДДЕРЖКЕ

Мы рады, потому что помощь в текущих условиях для нас очень

важна. Размер господдержки каждого аэропорта будет зависеть от

потерянного пассажиропотока в сравнении с 2019 годом.

Об АНТИКРИЗИСНЫХ МЕРАХ

Мы планируем, что численность сотрудников по итогам года в

наших компаниях сократится в пределах 10%. Сюда попадают, в том

числе, люди, которые сами за этот период уволились. Массовых

сокращений у нас нет. Около 10.000 человек из 19.000 в настоящее

время мы вынужденно перевели в режим простоя. В период простоя

работнику выплачивается две трети оклада.

Отдельно хочу отметить лояльность топ-менеджеров компании –

они консолидированно приняли добровольное решение о снижении

собственного вознаграждения более чем на 60 процентов в

сравнении с прошлым годом.

В марте мы утвердили комплексные меры поддержки для

арендаторов, включая переход на концессию – мы временно убрали

фиксированную арендную ставку и перевели арендаторов на арендные

платежи в зависимости от пассажиропотока. Мы также предусмотрели

возможность приостановки деятельности арендаторов при отсутствии

пассажиропотока без расторжения договора. Это позволило нам

сохранить действующих арендаторов, а также избежать роста

просроченной дебиторской задолженности.

Несмотря на то, что согласно отчетности по итогам 2019 года

группа Шереметьево имела низкий для инфраструктурной компании

показатель отношения чистого долга к EBITDA на уровне 0,9, в

условиях падения пассажиропотока мы были вынуждены обратиться к

нашему основному кредитору Сбербанку для переноса платежей по

основному долгу с 2020 года на более поздний период. В этой

ситуации Сбербанк пошел нам навстречу, и мы подписали

соглашение, в соответствии с которым погашение основного долга в

размере $58 миллионов было перенесено с 2020 года и равномерно

распределено на весь оставшийся срок кредита. Общий долг группы

Шереметьево – около $880 миллионов.

ОБ ИНВЕСТПРОЕКТАХ

Несмотря на корректировку инвестиционной программы, мы не

остановили работы по двум важнейшим для аэропорта инвестиционным

проектам — это реконструкция ВВП-1 и модернизация системы

обработки багажа.

В рамках проекта реконструкции ВВП-1 по факту строится новая

полоса. Мы завершим строительство, как изначально планировали,

за 11 месяцев, то есть должны будем закончить ориентировочно 15

ноября.

Также мы не исключили из инвестиционной программы проект

модернизации системы обработки багажа в терминалах D, B и C. Мы

увеличиваем пропускную способность багажных систем, поскольку у

Аэрофлота вырос процент трансферных пассажиров с 32% до 50%.

После модернизации багажная система обеспечит возможность

обслуживания 80 миллионов пассажиров в год в существующих

терминалах. В случае строительства терминала С2 мы сможем выйти

на пропускную способность терминального комплекса в 100

миллионов пассажиров. После ввода ВВП-1 пропускная способность

аэродрома также достигнет 100 миллионов пассажиров в год.

Кризис на год задержит рост пассажиропотока.

Инфраструктурные проекты рассчитываются на значительно более

долгий период, поэтому в этом случае год ничего не значит. На

сегодняшний день, безусловно, часть инвестиционной программы мы

сократили, но при восстановлении пассажиропотока мы ее сможем

быстро возобновить.

Строительство терминала С2 мы ранее перенесли на 2024 год,

но сроки реализации проекта будут зависеть от того, какой будет

пассажиропоток в 2021-2022 годах.

О ГОСПАКЕТЕ

В соответствии с условиями акционерного соглашения мы подали

заявку на выкуп госпакета, и сейчас государство проводит оценку

его рыночной стоимости. Сегодня ситуация в отрасли объективно

изменилась – пассажиропоток аэропорта резко упал и сроки его

восстановления не известны, впервые с 2015 года мы ожидаем

убыток в размере 14-16 миллиардов рублей. Все это оказало

существенное влияние на стоимость актива, что нельзя не

учитывать в оценке. Если оценка будет выше наших ожиданий с

учетом текущей ситуации, то мы сможем отказаться от сделки. Если

цена устроит, то для выкупа госпакета мы будем привлекать

партнеров. У нас есть и российские, и иностранные потенциальные

инвесторы, заинтересованные в сделке.Всем кто ждём дивидендов. Из не будет. Решение принято. Ждём опубликования

Михаил математик, От куда такая инфа ?

Сергей, не могу сказать…

Аэрофлот - факторы роста и падения акций

- Результаты 2024 могут улучшиться на фоне рекордной загрузки кресел и повышения цен (07.03.2024)

- Компания в моменте не обслуживает лизинговые платежи перед иностранными лизингодателями (07.03.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Аэрофлот - описание компании

Аэрофлот — крупнейший авиаперевозчик РоссииГодовой отчет 2015

IR: Андрей Наполнов

Чтобы купить акции, выберите надежного брокера: