| Число акций ао | 9 650 млн |

| Номинал ао | 0.09 руб |

| Тикер ао |

|

| Капит-я | 109,7 млрд |

| Выручка | 1 332,0 млрд |

| EBITDA | 306,2 млрд |

| Прибыль | -222,2 млрд |

| Дивиденд ао | – |

| P/E | -0,5 |

| P/S | 0,1 |

| P/BV | -0,2 |

| EV/EBITDA | 5,0 |

| Див.доход ао | 0,0% |

| АФК Система Календарь Акционеров | |

| 03/06 Дата отсечки под собрание акционеров | |

| 26/06 ГОСА по выплате дивидендов за 2025 год | |

| Прошедшие события Добавить событие | |

АФК Система акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Я вот думаю, зачем Владимиру Петровичу дивиденды? Он не как мордашев, кот диверсифицируется от металлургии и покупает ритейл, Петрович же может внутри своей корпорации ризвится как хочешь, покупать различые стартапы и проч. Поэтому приоритет у него это рост, на втором месте долг думаю и потом, что останется, на дивы. А эта мелочь, что платится, как раз ему достаточна, он мужик простой, скромный, много не надо. Поэтому здесь делеверидж и рост бизнеса без дивов до крупных IPO.Но это совсем не значит, что отменяется идея.

Я вот думаю, зачем Владимиру Петровичу дивиденды? Он не как мордашев, кот диверсифицируется от металлургии и покупает ритейл, Петрович же может внутри своей корпорации ризвится как хочешь, покупать различые стартапы и проч. Поэтому приоритет у него это рост, на втором месте долг думаю и потом, что останется, на дивы. А эта мелочь, что платится, как раз ему достаточна, он мужик простой, скромный, много не надо. Поэтому здесь делеверидж и рост бизнеса без дивов до крупных IPO.Но это совсем не значит, что отменяется идея.- Опубликованные результаты Системы за 1 квартал нейтральны - Атон

Система опубликовала нейтральные результаты за 1К19

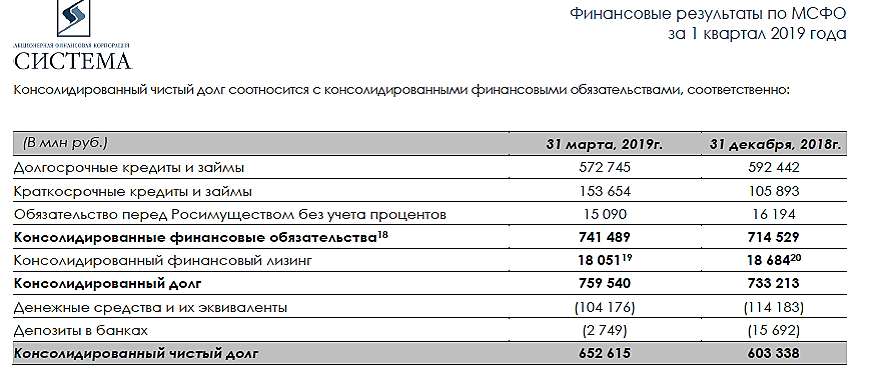

Выручка Системы выросла на 10.4% г/г до 185.5 млрд руб. — в рамках консенсуса. Выручку поддержал хороший рост ключевых активов, включая Агрохолдинг СТЕПЬ (+147.7% г/г) благодаря исключительно сильной динамике агротрейдинга; Медси (+47.8% г/г) за счет хорошего роста как в сегменте ОМС, так и в сегменте ДМС, и Segezha (+19.4% г/г). Среди отстающих оказались Рентные активы, РТИ и Биннофарм, которые продемонстрировали отрицательную динамику продаж (-13.7% г/г, -17.2% г/г и -21.6% г/г). SG &A-расходы группы в процентах от продаж упали на 40 бп г/г до 18.2%. OIBDA составила 62 млрд руб. (+4.5% г/г). Скорректированная чистая прибыль, причитающаяся Системе, составила 15.7 млрд руб.

Система опубликовала в целом нейтральные результаты — выручка и OIBDA оказались в рамках консенсуса. Ключевые активы показали сильный рост и эффективный контроль затрат. Тем не менее, финансовые обязательства корпоративного центра увеличились на 3.7% в 1К19 по сравнению с концом 2018, а чистый долг увеличился на 2.3%. Несмотря на это, долговая нагрузка корпоративного центра по состоянию на 31 мая 2019 составила 224.3 млрд руб., что лишь чуть выше, чем 223.2 млрд руб. на конец 2018.

Атон

читать дальше на смартлабе  АФК Система - втекущем году планирует получить 15 млрд руб. дивидендов от непубличных активов

АФК Система - втекущем году планирует получить 15 млрд руб. дивидендов от непубличных активовАФК «Система» планирует получить 14-15 млрд руб. дивидендов от непубличных активов в 2019 г.

вице-президент по финансам и инвестициям Владимир Травков, выступая в ходе телефонной конференции:«Мы ожидаем объем дивидендов от наших непубличный активов на уровне 14-15 млрд рублей»

источник

читать дальше на смартлабе- Ozon и Etalon оказали отрицательное влияние на динамику выручки Системы - Фридом Финанс

Выручка ПАО АФК «Система» по итогам 1-го квартала 2019 года увеличилась на 10,4% по отношению к аналогичному периоду 2018 года и составила 185,5 млрд рублей, говорится в сообщении компании.

Котировки слабо реагируют на отчетность «Системы». Драйверами роста выручки, по-прежнему, являются «Система» и «Детский мир», консолидированный объем продаж увеличился на 10,4%, до 185,5 млрд руб. Положительный фактор в том, что рост бизнеса не привел к увеличению долга корпоративного центра. Компания активно расширяется, наиболее быстрорастущими сегментами являются агробизнес, медицинские услуги и ЛПХ. Динамика показателя OIBDA отстала от роста выручки, что объясняется влиянием МТС, который является ключевым активом группы. Отрицательное влияние на динамику выручки и OIBDA оказали сделки, в том числе, внутригрупповые, с активами Ozon и Etalon.

Инвестиционная программа была в значительной степени покрыта за счет облигаций, положительный денежный поток (+3,4 млрд руб.) также образовался за счет продажи пакетов акций. «Системе» удалось оптимизировать долг, погасив евроооблигации, имеющие валютный риск. До конца года предстоит выплатить еще около 30 млрд руб. Вероятнее всего, приблизительно 2/3 суммы будет рефинансировано.

читать дальше на смартлабе

АФК Система 1кв 2019 МСФО Кракен Евтушенко

Все знакомы со слоном Аленки

Я решил выбрать другого тотемного зверя.

Как видно, это далеко уже не маленький осьминожек, а вполне такое злобное создание капитализма.

читать дальше на смартлабе

Жека Аксельрод, по мультипликаторам 2018г это шлачный шлак АФК Система 1кв 2019 МСФО Кракен Евтушенко

АФК Система 1кв 2019 МСФО Кракен Евтушенко

Все знакомы со слоном Аленки

Я решил выбрать другого тотемного зверя.

Как видно, это далеко уже не маленький осьминожек, а вполне такое злобное создание капитализма.

читать дальше на смартлабе Я на Систему смотрю на потенциально хороший актив в долгосрок:) Сейчас им дивы платить не к лицу, много других забот.

Я на Систему смотрю на потенциально хороший актив в долгосрок:) Сейчас им дивы платить не к лицу, много других забот.Если без бумажной прибыли/рисования отчетности Системой, то по итогам 2019г. АФК Система снова получит убыток, также как и по итогам 2018г.

Марэк, а вы денежный поток видели до изменения оборотного капитала?

64 млрд за 3 мес., а капитализация 89 млрд.

денежный поток пририсовать сложно!

А за 2018 год 269 млрд.!

Роман Ранний, на мой взгляд бумага дохнет. Прибыль падает, долг растет, активы уменьшаются. Особо понравились процентные расходы которые в 50 раз больше чистой прибыли. Уржаться. Хотите играть в рулетку — ваше дело.

kommunist72,Особо понравились процентные расходы которые в 50 раз больше чистой прибыли.

Это вы где увидели?

чп 25,2 млрд.,

фин. расходы 26,9 млрд.

Роман Ранний, Это больше 100 ярдов в год на проценты? Им же активы надо покупать (создавать).

Если без бумажной прибыли/рисования отчетности Системой, то по итогам 2019г. АФК Система снова получит убыток, также как и по итогам 2018г.

Марэк, а вы денежный поток видели до изменения оборотного капитала?

64 млрд за 3 мес., а капитализация 89 млрд.

денежный поток пририсовать сложно!

А за 2018 год 269 млрд.!

Роман Ранний, Потенциал хороший, его бы в дивы обратить.

khornickjaadle, лучше в гашение долга)

Хотя ощущение такое что долг наращивают для защиты от рейдерства!Если без бумажной прибыли/рисования отчетности Системой, то по итогам 2019г. АФК Система снова получит убыток, также как и по итогам 2018г.

Марэк, а вы денежный поток видели до изменения оборотного капитала?

64 млрд за 3 мес., а капитализация 89 млрд.

денежный поток пририсовать сложно!

А за 2018 год 269 млрд.!

Роман Ранний, на мой взгляд бумага дохнет. Прибыль падает, долг растет, активы уменьшаются. Особо понравились процентные расходы которые в 50 раз больше чистой прибыли. Уржаться. Хотите играть в рулетку — ваше дело.

kommunist72,Особо понравились процентные расходы которые в 50 раз больше чистой прибыли.

Это вы где увидели?

чп 25,2 млрд.,

фин. расходы 26,9 млрд.

Роман Ранний, по 18 году. Проще пристрелить чтоб не мучалась

kommunist72, по 18 году убыток, прибыли нет.

А так операционка в 2 раза выше фин. расходов.АФК Система – мсфо

9 650 000 000 акций http://fs.moex.com/files/12122

Free-float 36%

Капитализация на 04.06.2019г: 89,079 млрд руб

Общий долг на 31.12.2016г: 887,118 млрд руб

Общий долг на 31.12.2017г: 1,014.83 трлн руб

Общий долг на 31.12.2018г: 1,402.38 трлн руб

Общий долг на 31.03.2019г: 1,353.56 трлн руб

Выручка 2016г: 680,864 млрд руб

Выручка 1 кв 2017г: 160,899 млрд руб

Выручка 2017г: 693,424 млрд руб

Выручка 1 кв 2018г: 168,014 млрд руб

Выручка 2018г: 774,405 млрд руб

Выручка 1 кв 2019г: 185,544 млрд руб

Операционная прибыль 2016г: 81,169 млрд руб

Операционная прибыль 1 кв 2017г: 21,617 млрд руб

Операционная прибыль 2017г: 90,286 млрд руб

Операционная прибыль 1 кв 2018г: 26,490 млрд руб

Операционная прибыль 2018г: 128,602 млрд руб

Операционная прибыль 1 кв 2019г: 27,885 млрд руб

Прибыль до налогообложения 1 кв 2017г: 13,606 млрд руб

Прибыль до налогообложения 1 кв 2018г: 12,150 млрд руб

Прибыль до налогообложения 1 кв 2019г: 10,246 млрд руб

Прибыль 2016г: 9,159 млрд руб

Прибыль 1 кв 2017г: 7,047 млрд руб

Прибыль 6 мес 2017г: 12,826 млрд руб

Прибыль 9 мес 2017г: 26,590 млрд руб

Прибыль 2017г: 33,472 млрд руб (-100 млрд руб, мировая с Роснефть)

Убыток 2017г: 66,528 млрд руб

Прибыль 1 кв 2018г: 6,554 млрд руб

Прибыль 6 мес 2018г: 12,731 млрд руб

Убыток 9 мес 2018г: 32,524 млрд руб

Убыток 2018г: 38,304 млрд руб

Прибыль 1 кв 2019г: 25,274 млрд руб

http://www.sistema.ru/investoram-i-akcioneram/finansovye-rezultaty/

Марэк, Общий долг в 2 раза почти больше выручки, жесть.

Если без бумажной прибыли/рисования отчетности Системой, то по итогам 2019г. АФК Система снова получит убыток, также как и по итогам 2018г.

Марэк, а вы денежный поток видели до изменения оборотного капитала?

64 млрд за 3 мес., а капитализация 89 млрд.

денежный поток пририсовать сложно!

А за 2018 год 269 млрд.!

Роман Ранний, на мой взгляд бумага дохнет. Прибыль падает, долг растет, активы уменьшаются. Особо понравились процентные расходы которые в 50 раз больше чистой прибыли. Уржаться. Хотите играть в рулетку — ваше дело.

kommunist72,Особо понравились процентные расходы которые в 50 раз больше чистой прибыли.

Это вы где увидели?

чп 25,2 млрд.,

фин. расходы 26,9 млрд.

Роман Ранний, по 18 году. Проще пристрелить чтоб не мучаласьЕсли без бумажной прибыли/рисования отчетности Системой, то по итогам 2019г. АФК Система снова получит убыток, также как и по итогам 2018г.

Марэк, а вы денежный поток видели до изменения оборотного капитала?

64 млрд за 3 мес., а капитализация 89 млрд.

денежный поток пририсовать сложно!

А за 2018 год 269 млрд.!

Роман Ранний, на мой взгляд бумага дохнет. Прибыль падает, долг растет, активы уменьшаются. Особо понравились процентные расходы которые в 50 раз больше чистой прибыли. Уржаться. Хотите играть в рулетку — ваше дело.

kommunist72,Особо понравились процентные расходы которые в 50 раз больше чистой прибыли.

Это вы где увидели?

чп 25,2 млрд.,

фин. расходы 26,9 млрд.Если без бумажной прибыли/рисования отчетности Системой, то по итогам 2019г. АФК Система снова получит убыток, также как и по итогам 2018г.

Марэк, а вы денежный поток видели до изменения оборотного капитала?

64 млрд за 3 мес., а капитализация 89 млрд.

денежный поток пририсовать сложно!

А за 2018 год 269 млрд.!

Роман Ранний, Потенциал хороший, его бы в дивы обратить.Если без бумажной прибыли/рисования отчетности Системой, то по итогам 2019г. АФК Система снова получит убыток, также как и по итогам 2018г.

Марэк, а вы денежный поток видели до изменения оборотного капитала?

64 млрд за 3 мес., а капитализация 89 млрд.

денежный поток пририсовать сложно!

А за 2018 год 269 млрд.!

Роман Ранний, на мой взгляд бумага дохнет. Прибыль падает, долг растет, активы уменьшаются. Особо понравились процентные расходы которые в 50 раз больше чистой прибыли. Уржаться. Хотите играть в рулетку — ваше дело.Если без бумажной прибыли/рисования отчетности Системой, то по итогам 2019г. АФК Система снова получит убыток, также как и по итогам 2018г.

Марэк, а вы денежный поток видели до изменения оборотного капитала?

64 млрд за 3 мес., а капитализация 89 млрд.

денежный поток пририсовать сложно!

А за 2018 год 269 млрд.!

- АФК Система – мсфо

9 650 000 000 акций http://fs.moex.com/files/12122

Free-float 36%

Капитализация на 04.06.2019г: 89,079 млрд руб

Общий долг на 31.12.2016г: 887,118 млрд руб

Общий долг на 31.12.2017г: 1,014.83 трлн руб

Общий долг на 31.12.2018г: 1,402.38 трлн руб

Общий долг на 31.03.2019г: 1,353.56 трлн руб

Выручка 2016г: 680,864 млрд руб

Выручка 1 кв 2017г: 160,899 млрд руб

Выручка 2017г: 693,424 млрд руб

Выручка 1 кв 2018г: 168,014 млрд руб

Выручка 2018г: 774,405 млрд руб

Выручка 1 кв 2019г: 185,544 млрд руб

Операционная прибыль 2016г: 81,169 млрд руб

Операционная прибыль 1 кв 2017г: 21,617 млрд руб

Операционная прибыль 2017г: 90,286 млрд руб

Операционная прибыль 1 кв 2018г: 26,490 млрд руб

Операционная прибыль 2018г: 128,602 млрд руб

Операционная прибыль 1 кв 2019г: 27,885 млрд руб

Прибыль до налогообложения 1 кв 2017г: 13,606 млрд руб

Прибыль до налогообложения 1 кв 2018г: 12,150 млрд руб

Прибыль до налогообложения 1 кв 2019г: 10,246 млрд руб

Прибыль 2016г: 9,159 млрд руб

Прибыль 1 кв 2017г: 7,047 млрд руб

Прибыль 6 мес 2017г: 12,826 млрд руб

Прибыль 9 мес 2017г: 26,590 млрд руб

Прибыль 2017г: 33,472 млрд руб (-100 млрд руб, мировая с Роснефть)

Убыток 2017г: 66,528 млрд руб

Прибыль 1 кв 2018г: 6,554 млрд руб

Прибыль 6 мес 2018г: 12,731 млрд руб

Убыток 9 мес 2018г: 32,524 млрд руб

Убыток 2018г: 38,304 млрд руб

Прибыль 1 кв 2019г: 25,274 млрд руб

http://www.sistema.ru/investoram-i-akcioneram/finansovye-rezultaty/ - Капитализация АФК 89 млрд., прибыль за 1 кв. 15,7, т.е. при прямолинейной аппроксимации годовая прибыль будет 63 млрд. Получаем, что компания стоит 1,5 годовой прибыли.

- Скорректированная чистая прибыль аз 1 кв по МСФО в доле АФК «Система» составила 15,7 млрд руб

ПАО АФК «Система» объявляет неаудированные консолидированные финансовые результаты, подготовленные в соответствии с МСФО, за первый квартал

ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ПЕРВОГО КВАРТАЛА 2019 ГОДА

- Консолидированная выручка выросла на 10,4%1 год-к-году до 185,5 млрд руб.

- Скорректированный показатель OIBDA увеличился на 4,5% год-к-году до 62,0 млрд руб., маржа скорректированной OIBDA достигла 33,4%.

- Скорректированная чистая прибыль в доле АФК «Система» составила 15,7 млрд руб.

читать дальше на смартлабе - «Система» идет в лабораторию. АФК займется производством лекарств для лечения онкологии

У АФК «Система» Владимира Евтушенкова растет интерес к фармацевтическому бизнесу. Корпорация планирует вложить более 4,5 млрд руб. в создание лаборатории и расширение производственных мощностей, чтобы выйти в сегмент биопрепаратов для лечения онкологии. Проект даст «Системе» доступ к госзаказу, но в этом сегменте она столкнется с высокой конкуренцией, предупреждают участники рынка.

www.kommersant.ru/doc/3990894

АФК Система - факторы роста и падения акций

- Одна из лучших компаний в плане отношения к миноритариям, стремится к прозрачной дивидендной политике как в материнской, так и в дочерних компаниях. (14.06.2017)

- Удачная конъюнктура рынка в 2021 году позволила Системе монетизировать свои разнообразные активы, вывести на биржу OZON, Сегежа. (08.07.2021)

- до 17 сентября 2022 года действует программа выкупа акций на 7 млрд рублей (08.07.2021)

- В 2022 году компания может провести IPO Медси, Агрохолдинга Степь и Биннофарма, что будет способствовать высвобождению акционерной стоимости АФК (01.01.2022)

- уровень долговой нагрузки: за вычетом гудвила и прочих нематериальных активов собственный капитал системы составляет минус! 50млрд. ₽ (на 31.12.2021) при активах 1,7 трл. ₽. (10.06.2022)

АФК Система - описание компании

ОАО «Акционерная финансовая корпорация „Система“ (АФК „Система“, ИНН 7703104630) — публичная диверсифицированная корпорация, обслуживающая более 100 млн потребителей в таких отраслях, как телекоммуникации, высокие технологии, ТЭК, радио и космические технологии, банковские услуги, розничная торговля, масс-медиа, туризм и медицинские услуги. Компания основана в 1993 году.

Уставный капитал АФК „Система“ составляет 868.5 млн руб. и разделён на 9.65 млрд обыкновенных акций номиналом 0.09 руб. Основной акционер — Владимир Евтушенков.

Чистая прибыль АФК „Система“ по РСБУ за 9 месяцев 2015 года составила 89.799 млрд руб. против убытка в 74.773 млрд руб. годом ранее.

Чем владеет АФК Система?

53% МТС

87% МТС Банк

73% Сегежа Груп (бумага)

100% Медси

91% БЭСК

66% Интурист

85% РТИ

33,4% ozon.ru

50% СГ Транс

100% Таргин

57% SSTL

100% Группа Кронштадт

40% Concept Group

50% RZ Agro

100% Агрохолдинг Степь

http://www.sistema.ru/

годовой отчет 2015