Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийKromnomo даже первый лист его чунь ниже отсканил

Алексей Николаевич Бугайчук, на первом листе дебиторка «0» по балансу ФНС

Kromnomo даже первый лист его чунь ниже отсканил

Дядя Дёнер или как предсказать дефолт!

Здравствуйте, инвесторы юные, начинающие и продвинутые.

На смарт-лабе я, впрочем как и в инвестициях, почти 2 года и писать, собственно, не собирался. Но недавние события на рынке высокодоходных облигаций заставили меня поделится мыслями о дефолтах. Вернее о том, а можно ли вообще предсказать дефолт.

Я не буду ничего придумывать, просто проанализирую ООО «Дядя Дёнер» на предмет риска инвестиций в это предприятие. Все расчёты произведены мной месяц назад, когда я приценялся к облигациям второго выпуска, но так и не приценился. И вот почему.

Ликвидность ООО «Дядя Дёнер»

На момент проведения финансового анализа, признаки хоть какой-то ликвидности отсутствовали. То есть ни одна группа активов не покрывала обязательств(пассивов) предприятия

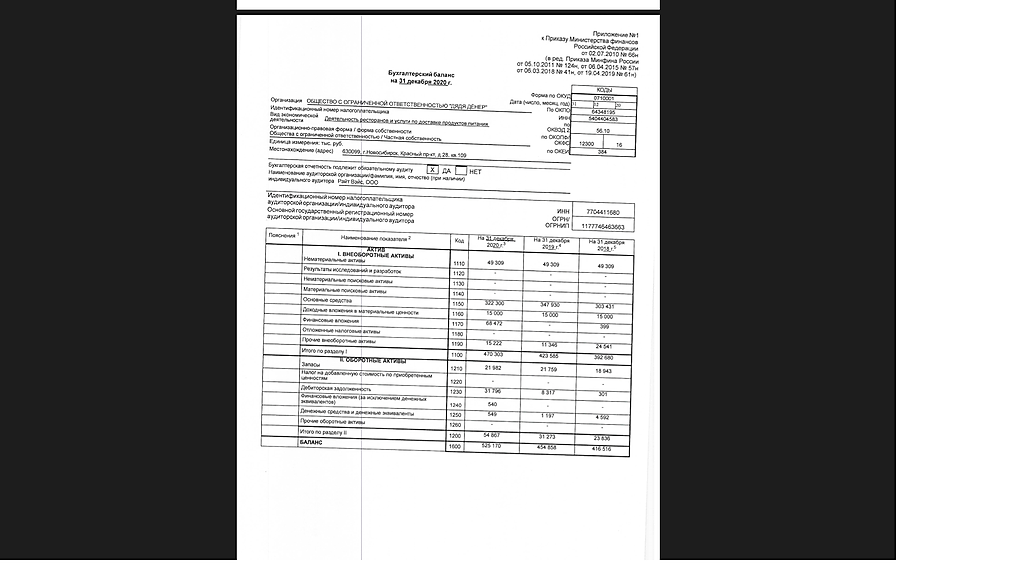

рис.1 Активы ООО «Дядя Дёнер»

Уже на начало 2021 года у предприятия наиболее срочных обязательств в разы больше, чем наиболее ликвидных активов, 8 миллионов против 524 тысяч(см. рис.1 и рис.2 — А1 и П1). Кроме того, у предприятия отсутствуют быстро реализуемые активы-А2, зато краткосрочных обязательств(П2) 5 с половиной миллиона. Дальше вообще всё плохо и это видно даже неопытному взгляду.

Авто-репост. Читать в блоге >>>

Алексей Степанович Галицкий, Вы уверены, что ваши цифры из баланса 2020?

евгений Романенко, абсолютно

Алексей Степанович Галицкий, на мой взгляд при финансовом анализе показателей вы не учли модель бизнеса эмитента. Это предприятие генерирующее высокую выручку ЕЖЕДНЕВНО, порядка 1 млн в день. Краткосрочные обязательства могут полностью покрываться этим денежным потоком.

Kromnomo, я смотрю баланс и вижу отсутствие ликвидности, расчёт которой я описал в статье. Мне этого достаточно, а строить догадки о денежных потоках, которые могут быть, я не буду. Я хочу вкладываться в то, что отражено в документах и меня устраивает.

Алексей Степанович Галицкий, из вашей небольшой статьи мне трудно сделать вывод о том что конкретно вы смотрите и как рассчитываете, но я вижу что вы совершенно не учитываете специфику бизнеса. Хотя это странно для меня, вы же позиционируете себя преподавателем ?

При анализе исходных данных я вижу что в графе А2 (я так понимаю это быстрореализуемые активы) вы совершенно не учитываете краткосрочную дебиторку в размере 31 млн из строки баланса 1230. А это именно та сумма которая на следующий день после фиксации бухгалтерского баланса частично влияет в денежные средства (из-за специфики бизнеса) и поэтому учитывается при расчете показателя краткосрочной ликвидности.

В целом похвально, что вы решили решили собственными силами и программными разработками провести финансовый анализ, но на мой взгляд там явные ошибки.

Для более детального разбора требуется время и материалы

Kromnomo, все мои расчёты сделаны с учётом дебиторской задолженности, которая, кстати, отсутствует за 2020 год в балансе!!!, кроме того расчёты сделаны по методикам докторов экономических наук Пласковой Н.С и Крылова С.И. Если вы считаете их методику не состоятельной, то я вас убедительно прошу поделиться своей. Я обязательно приму её во внимание и всё переделаю, оправдаю ДДёнера и они заплатят всем купоны)))). Но я учился по их учебникам, вашего я, к сожалению, не нашёл на литресе.

Алексей Степанович Галицкий, отсутствует дебиторка у сети ларьков фаст-фуда?с этого и надо было начинать, что вы используете для анализа неполные данные. Такого не может быть в принципе, опять таки из-за специфики работы предприятия

внизу скрин с балансом.

Насчет формулы показателя краткосрочной ликвидности по строкам баланса, это строки (1250+1240+1230):(1510+1520+1550)

В нашем примере (540+549+31796) / (10762+1477+0) = 2,68

Как-то так

Kromnomo, )))) балансами и формулами я меряться не собираюсь, возраст не тот, а этот баланс у меня есть и он показывает, какая ах… фигенная компания ДДёнер. Только речь идёт не про этот ликвидный баланс, а о том, который привёл предприятие к дефолту. Я уже оба расчёта приводил сегодня в комментах, так что вы Америки не открыли. Но всё равно, спасибо за отзыв и комменты.

Алексей Степанович Галицкий, не балансы приводят предприятия к дефолту

Здесь я соглашусь с Angelina Yurieva, что вас можно отнести к теоретикам-аналитикам. Вы даже не понимаете возможных причин по которым такой «баланс» указан на сайте налоговой.

Предприятие такой отрасли НЕ МОЖЕТ В ПРИНЦИПЕ иметь нулевую дебиторку. О чем это говорит? Специалист сразу поймет, что при выездной налоговой проверке инспекторы проверяют не бизнес а отчетность. Есть бумажа — все впорядке, нет бумажки — плати налоги по полной.

С большой долей вероятности могу предположить, что в ходе проверки бухгалтерия в силу каких-то причин не смогла предоставить первичные документы. В этом случае налоговики везде проставили нули и получился баланс НЕ ОТРАЖАЮЩИЙ ДЕЙСТВИТЕЛЬНОСТЬ.

Теперь Эмитент должен собрать первичные документы и предоставить их для исправления данных.

А ОналитЕки могут вполне анализировать этот недобаланс и делать далеко идущие выводы.

Причем с присказкой "… Я еще заранее знал, что так оно будет но не думал писать об этом"

Kromnomo, как говорят американцы, раз ты такой умный, то почему с убытками???))) Нам дуракам этого не понять, поэтому мы и не покупаем)))

Алексей Степанович Галицкий, вы даже здесь искажаете факты и демонстрируете отсутствие знаний…

В английском, это крылатое выражение звучит так: If you're so smart, why are you so poor? Если ты такой умный, то почему такой бедный? Про убытки ничего не сказано.

Посему не стоит мерить по убыткам от отдельных операций уровень дохода от инвестирования и благосостояния в целом

Спасибо А.С. Галицкому за инфу

евгений Романенко, я бы сказал за ДЕЗинфу

Спасибо А.С. Галицкому за инфу

евгений Романенко, я бы сказал за ДЕЗинфу

Kromnomo, ну да, это же я подсунул неликвидный баланс для расчётов, и видимо на рынке облигации торгуются по 110%

Дядя Дёнер или как предсказать дефолт!

Здравствуйте, инвесторы юные, начинающие и продвинутые.

На смарт-лабе я, впрочем как и в инвестициях, почти 2 года и писать, собственно, не собирался. Но недавние события на рынке высокодоходных облигаций заставили меня поделится мыслями о дефолтах. Вернее о том, а можно ли вообще предсказать дефолт.

Я не буду ничего придумывать, просто проанализирую ООО «Дядя Дёнер» на предмет риска инвестиций в это предприятие. Все расчёты произведены мной месяц назад, когда я приценялся к облигациям второго выпуска, но так и не приценился. И вот почему.

Ликвидность ООО «Дядя Дёнер»

На момент проведения финансового анализа, признаки хоть какой-то ликвидности отсутствовали. То есть ни одна группа активов не покрывала обязательств(пассивов) предприятия

рис.1 Активы ООО «Дядя Дёнер»

Уже на начало 2021 года у предприятия наиболее срочных обязательств в разы больше, чем наиболее ликвидных активов, 8 миллионов против 524 тысяч(см. рис.1 и рис.2 — А1 и П1). Кроме того, у предприятия отсутствуют быстро реализуемые активы-А2, зато краткосрочных обязательств(П2) 5 с половиной миллиона. Дальше вообще всё плохо и это видно даже неопытному взгляду.

Авто-репост. Читать в блоге >>>

Алексей Степанович Галицкий, Вы уверены, что ваши цифры из баланса 2020?

евгений Романенко, абсолютно

Алексей Степанович Галицкий, на мой взгляд при финансовом анализе показателей вы не учли модель бизнеса эмитента. Это предприятие генерирующее высокую выручку ЕЖЕДНЕВНО, порядка 1 млн в день. Краткосрочные обязательства могут полностью покрываться этим денежным потоком.

Kromnomo, я смотрю баланс и вижу отсутствие ликвидности, расчёт которой я описал в статье. Мне этого достаточно, а строить догадки о денежных потоках, которые могут быть, я не буду. Я хочу вкладываться в то, что отражено в документах и меня устраивает.

Алексей Степанович Галицкий, из вашей небольшой статьи мне трудно сделать вывод о том что конкретно вы смотрите и как рассчитываете, но я вижу что вы совершенно не учитываете специфику бизнеса. Хотя это странно для меня, вы же позиционируете себя преподавателем ?

При анализе исходных данных я вижу что в графе А2 (я так понимаю это быстрореализуемые активы) вы совершенно не учитываете краткосрочную дебиторку в размере 31 млн из строки баланса 1230. А это именно та сумма которая на следующий день после фиксации бухгалтерского баланса частично влияет в денежные средства (из-за специфики бизнеса) и поэтому учитывается при расчете показателя краткосрочной ликвидности.

В целом похвально, что вы решили решили собственными силами и программными разработками провести финансовый анализ, но на мой взгляд там явные ошибки.

Для более детального разбора требуется время и материалы

Kromnomo, все мои расчёты сделаны с учётом дебиторской задолженности, которая, кстати, отсутствует за 2020 год в балансе!!!, кроме того расчёты сделаны по методикам докторов экономических наук Пласковой Н.С и Крылова С.И. Если вы считаете их методику не состоятельной, то я вас убедительно прошу поделиться своей. Я обязательно приму её во внимание и всё переделаю, оправдаю ДДёнера и они заплатят всем купоны)))). Но я учился по их учебникам, вашего я, к сожалению, не нашёл на литресе.

Алексей Степанович Галицкий, отсутствует дебиторка у сети ларьков фаст-фуда?с этого и надо было начинать, что вы используете для анализа неполные данные. Такого не может быть в принципе, опять таки из-за специфики работы предприятия

внизу скрин с балансом.

Насчет формулы показателя краткосрочной ликвидности по строкам баланса, это строки (1250+1240+1230):(1510+1520+1550)

В нашем примере (540+549+31796) / (10762+1477+0) = 2,68

Как-то так

Kromnomo, )))) балансами и формулами я меряться не собираюсь, возраст не тот, а этот баланс у меня есть и он показывает, какая ах… фигенная компания ДДёнер. Только речь идёт не про этот ликвидный баланс, а о том, который привёл предприятие к дефолту. Я уже оба расчёта приводил сегодня в комментах, так что вы Америки не открыли. Но всё равно, спасибо за отзыв и комменты.

Алексей Степанович Галицкий, не балансы приводят предприятия к дефолту

Здесь я соглашусь с Angelina Yurieva, что вас можно отнести к теоретикам-аналитикам. Вы даже не понимаете возможных причин по которым такой «баланс» указан на сайте налоговой.

Предприятие такой отрасли НЕ МОЖЕТ В ПРИНЦИПЕ иметь нулевую дебиторку. О чем это говорит? Специалист сразу поймет, что при выездной налоговой проверке инспекторы проверяют не бизнес а отчетность. Есть бумажа — все впорядке, нет бумажки — плати налоги по полной.

С большой долей вероятности могу предположить, что в ходе проверки бухгалтерия в силу каких-то причин не смогла предоставить первичные документы. В этом случае налоговики везде проставили нули и получился баланс НЕ ОТРАЖАЮЩИЙ ДЕЙСТВИТЕЛЬНОСТЬ.

Теперь Эмитент должен собрать первичные документы и предоставить их для исправления данных.

А ОналитЕки могут вполне анализировать этот недобаланс и делать далеко идущие выводы.

Причем с присказкой "… Я еще заранее знал, что так оно будет но не думал писать об этом"

Kromnomo, как говорят американцы, раз ты такой умный, то почему с убытками???))) Нам дуракам этого не понять, поэтому мы и не покупаем)))

Почему в ДД не было ликвидности то? Ктл=АО/КО. 54867/12239=4,48. Вполне приличное значение коэффициента текущей ликвидности.

Дядя Дёнер или как предсказать дефолт!

Здравствуйте, инвесторы юные, начинающие и продвинутые.

На смарт-лабе я, впрочем как и в инвестициях, почти 2 года и писать, собственно, не собирался. Но недавние события на рынке высокодоходных облигаций заставили меня поделится мыслями о дефолтах. Вернее о том, а можно ли вообще предсказать дефолт.

Я не буду ничего придумывать, просто проанализирую ООО «Дядя Дёнер» на предмет риска инвестиций в это предприятие. Все расчёты произведены мной месяц назад, когда я приценялся к облигациям второго выпуска, но так и не приценился. И вот почему.

Ликвидность ООО «Дядя Дёнер»

На момент проведения финансового анализа, признаки хоть какой-то ликвидности отсутствовали. То есть ни одна группа активов не покрывала обязательств(пассивов) предприятия

рис.1 Активы ООО «Дядя Дёнер»

Уже на начало 2021 года у предприятия наиболее срочных обязательств в разы больше, чем наиболее ликвидных активов, 8 миллионов против 524 тысяч(см. рис.1 и рис.2 — А1 и П1). Кроме того, у предприятия отсутствуют быстро реализуемые активы-А2, зато краткосрочных обязательств(П2) 5 с половиной миллиона. Дальше вообще всё плохо и это видно даже неопытному взгляду.

Авто-репост. Читать в блоге >>>

Алексей Степанович Галицкий, Вы уверены, что ваши цифры из баланса 2020?

евгений Романенко, абсолютно

Алексей Степанович Галицкий, на мой взгляд при финансовом анализе показателей вы не учли модель бизнеса эмитента. Это предприятие генерирующее высокую выручку ЕЖЕДНЕВНО, порядка 1 млн в день. Краткосрочные обязательства могут полностью покрываться этим денежным потоком.

Kromnomo, я смотрю баланс и вижу отсутствие ликвидности, расчёт которой я описал в статье. Мне этого достаточно, а строить догадки о денежных потоках, которые могут быть, я не буду. Я хочу вкладываться в то, что отражено в документах и меня устраивает.

Алексей Степанович Галицкий, из вашей небольшой статьи мне трудно сделать вывод о том что конкретно вы смотрите и как рассчитываете, но я вижу что вы совершенно не учитываете специфику бизнеса. Хотя это странно для меня, вы же позиционируете себя преподавателем ?

При анализе исходных данных я вижу что в графе А2 (я так понимаю это быстрореализуемые активы) вы совершенно не учитываете краткосрочную дебиторку в размере 31 млн из строки баланса 1230. А это именно та сумма которая на следующий день после фиксации бухгалтерского баланса частично влияет в денежные средства (из-за специфики бизнеса) и поэтому учитывается при расчете показателя краткосрочной ликвидности.

В целом похвально, что вы решили решили собственными силами и программными разработками провести финансовый анализ, но на мой взгляд там явные ошибки.

Для более детального разбора требуется время и материалы

Kromnomo, все мои расчёты сделаны с учётом дебиторской задолженности, которая, кстати, отсутствует за 2020 год в балансе!!!, кроме того расчёты сделаны по методикам докторов экономических наук Пласковой Н.С и Крылова С.И. Если вы считаете их методику не состоятельной, то я вас убедительно прошу поделиться своей. Я обязательно приму её во внимание и всё переделаю, оправдаю ДДёнера и они заплатят всем купоны)))). Но я учился по их учебникам, вашего я, к сожалению, не нашёл на литресе.

Алексей Степанович Галицкий, отсутствует дебиторка у сети ларьков фаст-фуда?с этого и надо было начинать, что вы используете для анализа неполные данные. Такого не может быть в принципе, опять таки из-за специфики работы предприятия

внизу скрин с балансом.

Насчет формулы показателя краткосрочной ликвидности по строкам баланса, это строки (1250+1240+1230):(1510+1520+1550)

В нашем примере (540+549+31796) / (10762+1477+0) = 2,68

Как-то так

Kromnomo, )))) балансами и формулами я меряться не собираюсь, возраст не тот, а этот баланс у меня есть и он показывает, какая ах… фигенная компания ДДёнер. Только речь идёт не про этот ликвидный баланс, а о том, который привёл предприятие к дефолту. Я уже оба расчёта приводил сегодня в комментах, так что вы Америки не открыли. Но всё равно, спасибо за отзыв и комменты.

Алексей Степанович Галицкий, не балансы приводят предприятия к дефолту

Здесь я соглашусь с Angelina Yurieva, что вас можно отнести к теоретикам-аналитикам. Вы даже не понимаете возможных причин по которым такой «баланс» указан на сайте налоговой.

Предприятие такой отрасли НЕ МОЖЕТ В ПРИНЦИПЕ иметь нулевую дебиторку. О чем это говорит? Специалист сразу поймет, что при выездной налоговой проверке инспекторы проверяют не бизнес а отчетность. Есть бумажа — все впорядке, нет бумажки — плати налоги по полной.

С большой долей вероятности могу предположить, что в ходе проверки бухгалтерия в силу каких-то причин не смогла предоставить первичные документы. В этом случае налоговики везде проставили нули и получился баланс НЕ ОТРАЖАЮЩИЙ ДЕЙСТВИТЕЛЬНОСТЬ.

Теперь Эмитент должен собрать первичные документы и предоставить их для исправления данных.

А ОналитЕки могут вполне анализировать этот недобаланс и делать далеко идущие выводы.

Причем с присказкой "… Я еще заранее знал, что так оно будет но не думал писать об этом"

Kromnomo, как говорят американцы, раз ты такой умный, то почему с убытками???))) Нам дуракам этого не понять, поэтому мы и не покупаем)))

НРА пересмотрело прогноз по кредитному рейтингу ООО «Дядя Дёнер» на уровне «ВВ|ru|» в сторону ухудшения до «Негативный» по национальной рейтинговой шкале для Российской Федерации, поставив кредитный рейтинг под наблюдение.

ПЕРЕСМОТРЕН ПРОГНОЗ ПО КРЕДИТНОМУ РЕЙТИНГУ

ООО «Национальное Рейтинговое Агентство» (далее – НРА, Агентство) пересмотрело прогноз по ранее присвоенному кредитному рейтингу ООО «Дядя Дёнер» на уровне «ВВ|ru|» в сторону ухудшения до «Негативный» в связи с наступлением негативных событий репутационного характера, а именно:

В отношении Компании реализовался риск перехода гарантийных обязательств по предоставленному ООО «Ахотелс» кредиту в объеме 150 млн руб. При присвоении кредитного рейтинга 20/02/2021 Агентство учитывало данное поручительство в составе совокупного долга ООО «Дядя Дёнер». По оценкам Агентства, соотношение чистого долга и показателя EBITDA на 30/09/2020 было эквивалентно 7.4х (на 31/12/2019: 13.0х). По итогам 2020 г. данный коэффициент эквивалентен 5.7х с учетом указанного поручительства.

Налоговая проверка, инициированная в связи с наличием данного поручительства, ввиду применяемого режима упрощенного налогообложения, может, по мнению Агентства, привести к значительным доначислениям налога на прибыль. Денежные средства на конец 2020 г., по оценкам Агентства, могут оказаться недостаточными для выполнения потенциальных налоговых требований.

В связи с данной ситуацией Компания предоставила в налоговые органы обновленную версию отчетности, не совпадающую с ранее опубликованной официальной отчетностью, отразив убыток в размере 431 млн. руб. и переоценив основные средства до 52 млн. руб.

С 21 апреля 2021 г. из «Сектора Роста» ПАО «Московская Биржа» были исключены биржевые облигации БО-П02 ООО «Дядя Дёнер» в связи с получением соответствующего заявления.

5 мая 2021 г. ПАО «Московская Биржа» объявила о техническом дефолте по биржевым облигациям БО-П02 ООО «Дядя Дёнер».

В связи с вышеизложенными негативными факторами Агентство понижает прогноз по рейтингу до «Негативного» и ставит кредитный рейтинг Компании под наблюдение с высокой вероятностью понижения его уровня в ближайшее время после получения Агентством запрошенных у Компании разъяснений и информации.

ДОПОЛНИТЕЛЬНАЯ ИНФОРМАЦИЯ

Дата Рейтингового комитета

07.05.2021 г.

Пересмотр прогноза по кредитному рейтингу

Прогноз пересмотрен впервые

Дата первого опубликованного рейтинга

20.02.2021 г.

Дата последнего опубликованного рейтинга

12.05.2021 г.

Методологии, применявшиеся при определении рейтинга

Методология присвоения кредитных рейтингов нефинансовым компаниям по национальной рейтинговой шкале для Российской Федерации.

Дополнительные услуги Компании не оказывались.

Существенные источники информации, используемые при определении рейтинга

Информация, предоставленная на сайтах раскрытия.

Информация, предоставленная на сайте ПАО «Московская Биржа».

Имеющиеся ограничения рейтинга или прогноза по рейтингу

Кредитный рейтинг присвоен с учетом всей имеющейся в распоряжении Агентства информации о Компании, которую Рейтинговый комитет считает заслуживающей доверия и потенциально значимой для принятия решения о присвоении кредитного рейтинга, а также отвечающей утвержденной Агентством Методологии.

Эксперты принимают все надлежащие меры для того, чтобы удостовериться в качестве, достаточности и достоверности информации для применения Методологии, а также надежности источников информации, но не проводят всестороннюю проверку или независимую верификацию получаемой информации.

Спасибо А.С. Галицкому за инфу

евгений Романенко, я бы сказал за ДЕЗинфу

Дядя Дёнер или как предсказать дефолт!

Здравствуйте, инвесторы юные, начинающие и продвинутые.

На смарт-лабе я, впрочем как и в инвестициях, почти 2 года и писать, собственно, не собирался. Но недавние события на рынке высокодоходных облигаций заставили меня поделится мыслями о дефолтах. Вернее о том, а можно ли вообще предсказать дефолт.

Я не буду ничего придумывать, просто проанализирую ООО «Дядя Дёнер» на предмет риска инвестиций в это предприятие. Все расчёты произведены мной месяц назад, когда я приценялся к облигациям второго выпуска, но так и не приценился. И вот почему.

Ликвидность ООО «Дядя Дёнер»

На момент проведения финансового анализа, признаки хоть какой-то ликвидности отсутствовали. То есть ни одна группа активов не покрывала обязательств(пассивов) предприятия

рис.1 Активы ООО «Дядя Дёнер»

Уже на начало 2021 года у предприятия наиболее срочных обязательств в разы больше, чем наиболее ликвидных активов, 8 миллионов против 524 тысяч(см. рис.1 и рис.2 — А1 и П1). Кроме того, у предприятия отсутствуют быстро реализуемые активы-А2, зато краткосрочных обязательств(П2) 5 с половиной миллиона. Дальше вообще всё плохо и это видно даже неопытному взгляду.

Авто-репост. Читать в блоге >>>

Алексей Степанович Галицкий, Вы уверены, что ваши цифры из баланса 2020?

евгений Романенко, абсолютно

Алексей Степанович Галицкий, на мой взгляд при финансовом анализе показателей вы не учли модель бизнеса эмитента. Это предприятие генерирующее высокую выручку ЕЖЕДНЕВНО, порядка 1 млн в день. Краткосрочные обязательства могут полностью покрываться этим денежным потоком.

Kromnomo, я смотрю баланс и вижу отсутствие ликвидности, расчёт которой я описал в статье. Мне этого достаточно, а строить догадки о денежных потоках, которые могут быть, я не буду. Я хочу вкладываться в то, что отражено в документах и меня устраивает.

Алексей Степанович Галицкий, из вашей небольшой статьи мне трудно сделать вывод о том что конкретно вы смотрите и как рассчитываете, но я вижу что вы совершенно не учитываете специфику бизнеса. Хотя это странно для меня, вы же позиционируете себя преподавателем ?

При анализе исходных данных я вижу что в графе А2 (я так понимаю это быстрореализуемые активы) вы совершенно не учитываете краткосрочную дебиторку в размере 31 млн из строки баланса 1230. А это именно та сумма которая на следующий день после фиксации бухгалтерского баланса частично влияет в денежные средства (из-за специфики бизнеса) и поэтому учитывается при расчете показателя краткосрочной ликвидности.

В целом похвально, что вы решили собственными силами и программными разработками провести финансовый анализ, но на мой взгляд там явные ошибки.

Для более детального разбора требуется время и материалы

Kromnomo, данный автор является прекрасным примером теоретика-аналитика, стороннего наблюдателя рынка вдо. Он точно не инвестирует. Специфика данного эмитента действительно обязывает любого, кто создаёт «контент» учитывать особенности движения фин потоков внутри конторы, я тоже обратила внимание на 1230.

Причем в др эмитентах, названные авторы не вызовут нареканий. Автор так отнёсся к анализу в силу того, что он просто не держит долг перед ДД.

PS: как так получилось, что Вы сидите практически во всех эмитентах вдо (в ТЧ проблемных?). ММ по 5 на каждого эмитента? И, почему Вы не зафиксировались в первый день просрочки?

Angelina Yurieva, да, в облигационных портфелях у меня действительно более 50 эмитентовтак что присутствую практически везде, так что доля на эмитентов действительно небольшая. Не зафиксировался, как я уже писал ранее, в силу халтурности в последнее время… Ну и по причине майских праздников на которых я не отвлекался на инвестиции. О произошедшем узнал только по минусу на счете и стал копать информацию. Фиксироваться сразу не стал, так как не люблю спонтанные эмоциональные сделки.

P.S. Кстати я хотел выйти из бумаг ранее и даже сократил позу на одном из портфелей на 1/3 еще в начале года. По причине как и у chem1 (Сергей Нужнов) — низкой текущей доходности (заходил на размещении, выходил по 110, с учетом купона получилось весьма недурно). Два других счета не трогал все откладывал… вот дождался черного лебедя

Kromnomo, Дядя Денер очень опасный кейс для вдо. Эмитент игнорировал IR, и даже своего орга не ввел в курс дела. О приходе налоговой было известно всем. Но все затмила отчётность, она почти идеальна(до корректировок, и при учёте короны) В выпусках очень много своих, и тех, кто является спящим инвестором. Именно активная прослойка, а это апсайдеры, простые скакуны и экономящие на НДФЛ с купона там похоже не сидят/сидели. Стакан после всех событий крайне занимательный у ДД.

Интересно то, что даже после ухода Горестова-у них должна быть возможность закрыть первый выпуск, но-выбран вариант не платить даже 500к по купону. Единственное, что я могла упустить-это блокировка счетов от ФНС, но вроде такой инфы не было.

Angelina Yurieva, еще бы понять, они как сейчас операционную деятельность ведут если реально им счета залочили.

Дядя Дёнер или как предсказать дефолт!

Здравствуйте, инвесторы юные, начинающие и продвинутые.

На смарт-лабе я, впрочем как и в инвестициях, почти 2 года и писать, собственно, не собирался. Но недавние события на рынке высокодоходных облигаций заставили меня поделится мыслями о дефолтах. Вернее о том, а можно ли вообще предсказать дефолт.

Я не буду ничего придумывать, просто проанализирую ООО «Дядя Дёнер» на предмет риска инвестиций в это предприятие. Все расчёты произведены мной месяц назад, когда я приценялся к облигациям второго выпуска, но так и не приценился. И вот почему.

Ликвидность ООО «Дядя Дёнер»

На момент проведения финансового анализа, признаки хоть какой-то ликвидности отсутствовали. То есть ни одна группа активов не покрывала обязательств(пассивов) предприятия

рис.1 Активы ООО «Дядя Дёнер»

Уже на начало 2021 года у предприятия наиболее срочных обязательств в разы больше, чем наиболее ликвидных активов, 8 миллионов против 524 тысяч(см. рис.1 и рис.2 — А1 и П1). Кроме того, у предприятия отсутствуют быстро реализуемые активы-А2, зато краткосрочных обязательств(П2) 5 с половиной миллиона. Дальше вообще всё плохо и это видно даже неопытному взгляду.

Авто-репост. Читать в блоге >>>

Алексей Степанович Галицкий, Вы уверены, что ваши цифры из баланса 2020?

евгений Романенко, абсолютно

Алексей Степанович Галицкий, на мой взгляд при финансовом анализе показателей вы не учли модель бизнеса эмитента. Это предприятие генерирующее высокую выручку ЕЖЕДНЕВНО, порядка 1 млн в день. Краткосрочные обязательства могут полностью покрываться этим денежным потоком.

Kromnomo, я смотрю баланс и вижу отсутствие ликвидности, расчёт которой я описал в статье. Мне этого достаточно, а строить догадки о денежных потоках, которые могут быть, я не буду. Я хочу вкладываться в то, что отражено в документах и меня устраивает.

Алексей Степанович Галицкий, из вашей небольшой статьи мне трудно сделать вывод о том что конкретно вы смотрите и как рассчитываете, но я вижу что вы совершенно не учитываете специфику бизнеса. Хотя это странно для меня, вы же позиционируете себя преподавателем ?

При анализе исходных данных я вижу что в графе А2 (я так понимаю это быстрореализуемые активы) вы совершенно не учитываете краткосрочную дебиторку в размере 31 млн из строки баланса 1230. А это именно та сумма которая на следующий день после фиксации бухгалтерского баланса частично влияет в денежные средства (из-за специфики бизнеса) и поэтому учитывается при расчете показателя краткосрочной ликвидности.

В целом похвально, что вы решили решили собственными силами и программными разработками провести финансовый анализ, но на мой взгляд там явные ошибки.

Для более детального разбора требуется время и материалы

Kromnomo, все мои расчёты сделаны с учётом дебиторской задолженности, которая, кстати, отсутствует за 2020 год в балансе!!!, кроме того расчёты сделаны по методикам докторов экономических наук Пласковой Н.С и Крылова С.И. Если вы считаете их методику не состоятельной, то я вас убедительно прошу поделиться своей. Я обязательно приму её во внимание и всё переделаю, оправдаю ДДёнера и они заплатят всем купоны)))). Но я учился по их учебникам, вашего я, к сожалению, не нашёл на литресе.

Алексей Степанович Галицкий, отсутствует дебиторка у сети ларьков фаст-фуда?с этого и надо было начинать, что вы используете для анализа неполные данные. Такого не может быть в принципе, опять таки из-за специфики работы предприятия

внизу скрин с балансом.

Насчет формулы показателя краткосрочной ликвидности по строкам баланса, это строки (1250+1240+1230):(1510+1520+1550)

В нашем примере (540+549+31796) / (10762+1477+0) = 2,68

Как-то так

Kromnomo, )))) балансами и формулами я меряться не собираюсь, возраст не тот, а этот баланс у меня есть и он показывает, какая ах… фигенная компания ДДёнер. Только речь идёт не про этот ликвидный баланс, а о том, который привёл предприятие к дефолту. Я уже оба расчёта приводил сегодня в комментах, так что вы Америки не открыли. Но всё равно, спасибо за отзыв и комменты.

Алексей Степанович Галицкий, не балансы приводят предприятия к дефолту

Здесь я соглашусь с Angelina Yurieva, что вас можно отнести к теоретикам-аналитикам. Вы даже не понимаете возможных причин по которым такой «баланс» указан на сайте налоговой.

Предприятие такой отрасли НЕ МОЖЕТ В ПРИНЦИПЕ иметь нулевую дебиторку. О чем это говорит? Специалист сразу поймет, что при выездной налоговой проверке инспекторы проверяют не бизнес а отчетность. Есть бумажа — все впорядке, нет бумажки — плати налоги по полной.

С большой долей вероятности могу предположить, что в ходе проверки бухгалтерия в силу каких-то причин не смогла предоставить первичные документы. В этом случае налоговики везде проставили нули и получился баланс НЕ ОТРАЖАЮЩИЙ ДЕЙСТВИТЕЛЬНОСТЬ.

Теперь Эмитент должен собрать первичные документы и предоставить их для исправления данных.

А ОналитЕки могут вполне анализировать этот недобаланс и делать далеко идущие выводы.

Причем с присказкой "… Я еще заранее знал, что так оно будет но не думал писать об этом"

Дядя Дёнер или как предсказать дефолт!

Здравствуйте, инвесторы юные, начинающие и продвинутые.

На смарт-лабе я, впрочем как и в инвестициях, почти 2 года и писать, собственно, не собирался. Но недавние события на рынке высокодоходных облигаций заставили меня поделится мыслями о дефолтах. Вернее о том, а можно ли вообще предсказать дефолт.

Я не буду ничего придумывать, просто проанализирую ООО «Дядя Дёнер» на предмет риска инвестиций в это предприятие. Все расчёты произведены мной месяц назад, когда я приценялся к облигациям второго выпуска, но так и не приценился. И вот почему.

Ликвидность ООО «Дядя Дёнер»

На момент проведения финансового анализа, признаки хоть какой-то ликвидности отсутствовали. То есть ни одна группа активов не покрывала обязательств(пассивов) предприятия

рис.1 Активы ООО «Дядя Дёнер»

Уже на начало 2021 года у предприятия наиболее срочных обязательств в разы больше, чем наиболее ликвидных активов, 8 миллионов против 524 тысяч(см. рис.1 и рис.2 — А1 и П1). Кроме того, у предприятия отсутствуют быстро реализуемые активы-А2, зато краткосрочных обязательств(П2) 5 с половиной миллиона. Дальше вообще всё плохо и это видно даже неопытному взгляду.

Авто-репост. Читать в блоге >>>

Алексей Степанович Галицкий, Вы уверены, что ваши цифры из баланса 2020?

евгений Романенко, абсолютно

Алексей Степанович Галицкий, на мой взгляд при финансовом анализе показателей вы не учли модель бизнеса эмитента. Это предприятие генерирующее высокую выручку ЕЖЕДНЕВНО, порядка 1 млн в день. Краткосрочные обязательства могут полностью покрываться этим денежным потоком.

Kromnomo, я смотрю баланс и вижу отсутствие ликвидности, расчёт которой я описал в статье. Мне этого достаточно, а строить догадки о денежных потоках, которые могут быть, я не буду. Я хочу вкладываться в то, что отражено в документах и меня устраивает.

Алексей Степанович Галицкий, из вашей небольшой статьи мне трудно сделать вывод о том что конкретно вы смотрите и как рассчитываете, но я вижу что вы совершенно не учитываете специфику бизнеса. Хотя это странно для меня, вы же позиционируете себя преподавателем ?

При анализе исходных данных я вижу что в графе А2 (я так понимаю это быстрореализуемые активы) вы совершенно не учитываете краткосрочную дебиторку в размере 31 млн из строки баланса 1230. А это именно та сумма которая на следующий день после фиксации бухгалтерского баланса частично влияет в денежные средства (из-за специфики бизнеса) и поэтому учитывается при расчете показателя краткосрочной ликвидности.

В целом похвально, что вы решили собственными силами и программными разработками провести финансовый анализ, но на мой взгляд там явные ошибки.

Для более детального разбора требуется время и материалы

Kromnomo, данный автор является прекрасным примером теоретика-аналитика, стороннего наблюдателя рынка вдо. Он точно не инвестирует. Специфика данного эмитента действительно обязывает любого, кто создаёт «контент» учитывать особенности движения фин потоков внутри конторы, я тоже обратила внимание на 1230.

Причем в др эмитентах, названные авторы не вызовут нареканий. Автор так отнёсся к анализу в силу того, что он просто не держит долг перед ДД.

PS: как так получилось, что Вы сидите практически во всех эмитентах вдо (в ТЧ проблемных?). ММ по 5 на каждого эмитента? И, почему Вы не зафиксировались в первый день просрочки?

Angelina Yurieva, да, в облигационных портфелях у меня действительно более 50 эмитентовтак что присутствую практически везде, так что доля на эмитентов действительно небольшая. Не зафиксировался, как я уже писал ранее, в силу халтурности в последнее время… Ну и по причине майских праздников на которых я не отвлекался на инвестиции. О произошедшем узнал только по минусу на счете и стал копать информацию. Фиксироваться сразу не стал, так как не люблю спонтанные эмоциональные сделки.

P.S. Кстати я хотел выйти из бумаг ранее и даже сократил позу на одном из портфелей на 1/3 еще в начале года. По причине как и у chem1 (Сергей Нужнов) — низкой текущей доходности (заходил на размещении, выходил по 110, с учетом купона получилось весьма недурно). Два других счета не трогал все откладывал… вот дождался черного лебедя

Kromnomo, Дядя Денер очень опасный кейс для вдо. Эмитент игнорировал IR, и даже своего орга не ввел в курс дела. О приходе налоговой было известно всем. Но все затмила отчётность, она почти идеальна(до корректировок, и при учёте короны) В выпусках очень много своих, и тех, кто является спящим инвестором. Именно активная прослойка, а это апсайдеры, простые скакуны и экономящие на НДФЛ с купона там похоже не сидят/сидели. Стакан после всех событий крайне занимательный у ДД.

Интересно то, что даже после ухода Горестова-у них должна быть возможность закрыть первый выпуск, но-выбран вариант не платить даже 500к по купону. Единственное, что я могла упустить-это блокировка счетов от ФНС, но вроде такой инфы не было.

Дядя Дёнер или как предсказать дефолт!

Здравствуйте, инвесторы юные, начинающие и продвинутые.

На смарт-лабе я, впрочем как и в инвестициях, почти 2 года и писать, собственно, не собирался. Но недавние события на рынке высокодоходных облигаций заставили меня поделится мыслями о дефолтах. Вернее о том, а можно ли вообще предсказать дефолт.

Я не буду ничего придумывать, просто проанализирую ООО «Дядя Дёнер» на предмет риска инвестиций в это предприятие. Все расчёты произведены мной месяц назад, когда я приценялся к облигациям второго выпуска, но так и не приценился. И вот почему.

Ликвидность ООО «Дядя Дёнер»

На момент проведения финансового анализа, признаки хоть какой-то ликвидности отсутствовали. То есть ни одна группа активов не покрывала обязательств(пассивов) предприятия

рис.1 Активы ООО «Дядя Дёнер»

Уже на начало 2021 года у предприятия наиболее срочных обязательств в разы больше, чем наиболее ликвидных активов, 8 миллионов против 524 тысяч(см. рис.1 и рис.2 — А1 и П1). Кроме того, у предприятия отсутствуют быстро реализуемые активы-А2, зато краткосрочных обязательств(П2) 5 с половиной миллиона. Дальше вообще всё плохо и это видно даже неопытному взгляду.

Авто-репост. Читать в блоге >>>

Алексей Степанович Галицкий, Вы уверены, что ваши цифры из баланса 2020?

евгений Романенко, абсолютно

Алексей Степанович Галицкий, на мой взгляд при финансовом анализе показателей вы не учли модель бизнеса эмитента. Это предприятие генерирующее высокую выручку ЕЖЕДНЕВНО, порядка 1 млн в день. Краткосрочные обязательства могут полностью покрываться этим денежным потоком.

Kromnomo, я смотрю баланс и вижу отсутствие ликвидности, расчёт которой я описал в статье. Мне этого достаточно, а строить догадки о денежных потоках, которые могут быть, я не буду. Я хочу вкладываться в то, что отражено в документах и меня устраивает.

Алексей Степанович Галицкий, из вашей небольшой статьи мне трудно сделать вывод о том что конкретно вы смотрите и как рассчитываете, но я вижу что вы совершенно не учитываете специфику бизнеса. Хотя это странно для меня, вы же позиционируете себя преподавателем ?

При анализе исходных данных я вижу что в графе А2 (я так понимаю это быстрореализуемые активы) вы совершенно не учитываете краткосрочную дебиторку в размере 31 млн из строки баланса 1230. А это именно та сумма которая на следующий день после фиксации бухгалтерского баланса частично влияет в денежные средства (из-за специфики бизнеса) и поэтому учитывается при расчете показателя краткосрочной ликвидности.

В целом похвально, что вы решили решили собственными силами и программными разработками провести финансовый анализ, но на мой взгляд там явные ошибки.

Для более детального разбора требуется время и материалы

Kromnomo, все мои расчёты сделаны с учётом дебиторской задолженности, которая, кстати, отсутствует за 2020 год в балансе!!!, кроме того расчёты сделаны по методикам докторов экономических наук Пласковой Н.С и Крылова С.И. Если вы считаете их методику не состоятельной, то я вас убедительно прошу поделиться своей. Я обязательно приму её во внимание и всё переделаю, оправдаю ДДёнера и они заплатят всем купоны)))). Но я учился по их учебникам, вашего я, к сожалению, не нашёл на литресе.

Алексей Степанович Галицкий, отсутствует дебиторка у сети ларьков фаст-фуда?с этого и надо было начинать, что вы используете для анализа неполные данные. Такого не может быть в принципе, опять таки из-за специфики работы предприятия

внизу скрин с балансом.

Насчет формулы показателя краткосрочной ликвидности по строкам баланса, это строки (1250+1240+1230):(1510+1520+1550)

В нашем примере (540+549+31796) / (10762+1477+0) = 2,68

Как-то так

Kromnomo, )))) балансами и формулами я меряться не собираюсь, возраст не тот, а этот баланс у меня есть и он показывает, какая ах… фигенная компания ДДёнер. Только речь идёт не про этот ликвидный баланс, а о том, который привёл предприятие к дефолту. Я уже оба расчёта приводил сегодня в комментах, так что вы Америки не открыли. Но всё равно, спасибо за отзыв и комменты.

Дядя Дёнер или как предсказать дефолт!

Здравствуйте, инвесторы юные, начинающие и продвинутые.

На смарт-лабе я, впрочем как и в инвестициях, почти 2 года и писать, собственно, не собирался. Но недавние события на рынке высокодоходных облигаций заставили меня поделится мыслями о дефолтах. Вернее о том, а можно ли вообще предсказать дефолт.

Я не буду ничего придумывать, просто проанализирую ООО «Дядя Дёнер» на предмет риска инвестиций в это предприятие. Все расчёты произведены мной месяц назад, когда я приценялся к облигациям второго выпуска, но так и не приценился. И вот почему.

Ликвидность ООО «Дядя Дёнер»

На момент проведения финансового анализа, признаки хоть какой-то ликвидности отсутствовали. То есть ни одна группа активов не покрывала обязательств(пассивов) предприятия

рис.1 Активы ООО «Дядя Дёнер»

Уже на начало 2021 года у предприятия наиболее срочных обязательств в разы больше, чем наиболее ликвидных активов, 8 миллионов против 524 тысяч(см. рис.1 и рис.2 — А1 и П1). Кроме того, у предприятия отсутствуют быстро реализуемые активы-А2, зато краткосрочных обязательств(П2) 5 с половиной миллиона. Дальше вообще всё плохо и это видно даже неопытному взгляду.

Авто-репост. Читать в блоге >>>

Алексей Степанович Галицкий, Вы уверены, что ваши цифры из баланса 2020?

евгений Романенко, абсолютно

Алексей Степанович Галицкий, на мой взгляд при финансовом анализе показателей вы не учли модель бизнеса эмитента. Это предприятие генерирующее высокую выручку ЕЖЕДНЕВНО, порядка 1 млн в день. Краткосрочные обязательства могут полностью покрываться этим денежным потоком.

Kromnomo, я смотрю баланс и вижу отсутствие ликвидности, расчёт которой я описал в статье. Мне этого достаточно, а строить догадки о денежных потоках, которые могут быть, я не буду. Я хочу вкладываться в то, что отражено в документах и меня устраивает.

Алексей Степанович Галицкий, из вашей небольшой статьи мне трудно сделать вывод о том что конкретно вы смотрите и как рассчитываете, но я вижу что вы совершенно не учитываете специфику бизнеса. Хотя это странно для меня, вы же позиционируете себя преподавателем ?

При анализе исходных данных я вижу что в графе А2 (я так понимаю это быстрореализуемые активы) вы совершенно не учитываете краткосрочную дебиторку в размере 31 млн из строки баланса 1230. А это именно та сумма которая на следующий день после фиксации бухгалтерского баланса частично влияет в денежные средства (из-за специфики бизнеса) и поэтому учитывается при расчете показателя краткосрочной ликвидности.

В целом похвально, что вы решили собственными силами и программными разработками провести финансовый анализ, но на мой взгляд там явные ошибки.

Для более детального разбора требуется время и материалы

Kromnomo, данный автор является прекрасным примером теоретика-аналитика, стороннего наблюдателя рынка вдо. Он точно не инвестирует. Специфика данного эмитента действительно обязывает любого, кто создаёт «контент» учитывать особенности движения фин потоков внутри конторы, я тоже обратила внимание на 1230.

Причем в др эмитентах, названные авторы не вызовут нареканий. Автор так отнёсся к анализу в силу того, что он просто не держит долг перед ДД.

PS: как так получилось, что Вы сидите практически во всех эмитентах вдо (в ТЧ проблемных?). ММ по 5 на каждого эмитента? И, почему Вы не зафиксировались в первый день просрочки?

Angelina Yurieva, да, в облигационных портфелях у меня действительно более 50 эмитентовтак что присутствую практически везде, так что доля на эмитентов действительно небольшая. Не зафиксировался, как я уже писал ранее, в силу халтурности в последнее время… Ну и по причине майских праздников на которых я не отвлекался на инвестиции. О произошедшем узнал только по минусу на счете и стал копать информацию. Фиксироваться сразу не стал, так как не люблю спонтанные эмоциональные сделки.

P.S. Кстати я хотел выйти из бумаг ранее и даже сократил позу на одном из портфелей на 1/3 еще в начале года. По причине как и у chem1 (Сергей Нужнов) — низкой текущей доходности (заходил на размещении, выходил по 110, с учетом купона получилось весьма недурно). Два других счета не трогал все откладывал… вот дождался черного лебедя

коллеги, мы все таки обсуждаем «дядя денер» а не А.С.Галицкого и его методы и во что он инвестирует, сейчас посмотрел баланс на сайте ФНС, это мягко скажем не айс. Если бa я его видел, то слил бы все еще месяц назад. Теперь буду сверять и учитывать более пессимистический вариант. Спасибо А.С. Галицкому за инфу

Дядя Дёнер или как предсказать дефолт!

Здравствуйте, инвесторы юные, начинающие и продвинутые.

На смарт-лабе я, впрочем как и в инвестициях, почти 2 года и писать, собственно, не собирался. Но недавние события на рынке высокодоходных облигаций заставили меня поделится мыслями о дефолтах. Вернее о том, а можно ли вообще предсказать дефолт.

Я не буду ничего придумывать, просто проанализирую ООО «Дядя Дёнер» на предмет риска инвестиций в это предприятие. Все расчёты произведены мной месяц назад, когда я приценялся к облигациям второго выпуска, но так и не приценился. И вот почему.

Ликвидность ООО «Дядя Дёнер»

На момент проведения финансового анализа, признаки хоть какой-то ликвидности отсутствовали. То есть ни одна группа активов не покрывала обязательств(пассивов) предприятия

рис.1 Активы ООО «Дядя Дёнер»

Уже на начало 2021 года у предприятия наиболее срочных обязательств в разы больше, чем наиболее ликвидных активов, 8 миллионов против 524 тысяч(см. рис.1 и рис.2 — А1 и П1). Кроме того, у предприятия отсутствуют быстро реализуемые активы-А2, зато краткосрочных обязательств(П2) 5 с половиной миллиона. Дальше вообще всё плохо и это видно даже неопытному взгляду.

Авто-репост. Читать в блоге >>>

Алексей Степанович Галицкий, Вы уверены, что ваши цифры из баланса 2020?

евгений Романенко, абсолютно

Алексей Степанович Галицкий, на мой взгляд при финансовом анализе показателей вы не учли модель бизнеса эмитента. Это предприятие генерирующее высокую выручку ЕЖЕДНЕВНО, порядка 1 млн в день. Краткосрочные обязательства могут полностью покрываться этим денежным потоком.

Kromnomo, я смотрю баланс и вижу отсутствие ликвидности, расчёт которой я описал в статье. Мне этого достаточно, а строить догадки о денежных потоках, которые могут быть, я не буду. Я хочу вкладываться в то, что отражено в документах и меня устраивает.

Алексей Степанович Галицкий, из вашей небольшой статьи мне трудно сделать вывод о том что конкретно вы смотрите и как рассчитываете, но я вижу что вы совершенно не учитываете специфику бизнеса. Хотя это странно для меня, вы же позиционируете себя преподавателем ?

При анализе исходных данных я вижу что в графе А2 (я так понимаю это быстрореализуемые активы) вы совершенно не учитываете краткосрочную дебиторку в размере 31 млн из строки баланса 1230. А это именно та сумма которая на следующий день после фиксации бухгалтерского баланса частично влияет в денежные средства (из-за специфики бизнеса) и поэтому учитывается при расчете показателя краткосрочной ликвидности.

В целом похвально, что вы решили собственными силами и программными разработками провести финансовый анализ, но на мой взгляд там явные ошибки.

Для более детального разбора требуется время и материалы

Kromnomo, данный автор является прекрасным примером теоретика-аналитика, стороннего наблюдателя рынка вдо. Он точно не инвестирует. Специфика данного эмитента действительно обязывает любого, кто создаёт «контент» учитывать особенности движения фин потоков внутри конторы, я тоже обратила внимание на 1230.

Причем в др эмитентах, названные авторы не вызовут нареканий. Автор так отнёсся к анализу в силу того, что он просто не держит долг перед ДД.

PS: как так получилось, что Вы сидите практически во всех эмитентах вдо (в ТЧ проблемных?). ММ по 5 на каждого эмитента? И, почему Вы не зафиксировались в первый день просрочки?

Дядя Дёнер или как предсказать дефолт!

Здравствуйте, инвесторы юные, начинающие и продвинутые.

На смарт-лабе я, впрочем как и в инвестициях, почти 2 года и писать, собственно, не собирался. Но недавние события на рынке высокодоходных облигаций заставили меня поделится мыслями о дефолтах. Вернее о том, а можно ли вообще предсказать дефолт.

Я не буду ничего придумывать, просто проанализирую ООО «Дядя Дёнер» на предмет риска инвестиций в это предприятие. Все расчёты произведены мной месяц назад, когда я приценялся к облигациям второго выпуска, но так и не приценился. И вот почему.

Ликвидность ООО «Дядя Дёнер»

На момент проведения финансового анализа, признаки хоть какой-то ликвидности отсутствовали. То есть ни одна группа активов не покрывала обязательств(пассивов) предприятия

рис.1 Активы ООО «Дядя Дёнер»

Уже на начало 2021 года у предприятия наиболее срочных обязательств в разы больше, чем наиболее ликвидных активов, 8 миллионов против 524 тысяч(см. рис.1 и рис.2 — А1 и П1). Кроме того, у предприятия отсутствуют быстро реализуемые активы-А2, зато краткосрочных обязательств(П2) 5 с половиной миллиона. Дальше вообще всё плохо и это видно даже неопытному взгляду.

Авто-репост. Читать в блоге >>>

Алексей Степанович Галицкий, Вы уверены, что ваши цифры из баланса 2020?

евгений Романенко, абсолютно

Алексей Степанович Галицкий, на мой взгляд при финансовом анализе показателей вы не учли модель бизнеса эмитента. Это предприятие генерирующее высокую выручку ЕЖЕДНЕВНО, порядка 1 млн в день. Краткосрочные обязательства могут полностью покрываться этим денежным потоком.

Kromnomo, я смотрю баланс и вижу отсутствие ликвидности, расчёт которой я описал в статье. Мне этого достаточно, а строить догадки о денежных потоках, которые могут быть, я не буду. Я хочу вкладываться в то, что отражено в документах и меня устраивает.

Алексей Степанович Галицкий, из вашей небольшой статьи мне трудно сделать вывод о том что конкретно вы смотрите и как рассчитываете, но я вижу что вы совершенно не учитываете специфику бизнеса. Хотя это странно для меня, вы же позиционируете себя преподавателем ?

При анализе исходных данных я вижу что в графе А2 (я так понимаю это быстрореализуемые активы) вы совершенно не учитываете краткосрочную дебиторку в размере 31 млн из строки баланса 1230. А это именно та сумма которая на следующий день после фиксации бухгалтерского баланса частично влияет в денежные средства (из-за специфики бизнеса) и поэтому учитывается при расчете показателя краткосрочной ликвидности.

В целом похвально, что вы решили собственными силами и программными разработками провести финансовый анализ, но на мой взгляд там явные ошибки.

Для более детального разбора требуется время и материалы

Kromnomo, данный автор является прекрасным примером теоретика-аналитика, стороннего наблюдателя рынка вдо. Он точно не инвестирует. Специфика данного эмитента действительно обязывает любого, кто создаёт «контент» учитывать особенности движения фин потоков внутри конторы, я тоже обратила внимание на 1230.

Причем в др эмитентах, названные авторы не вызовут нареканий. Автор так отнёсся к анализу в силу того, что он просто не держит долг перед ДД.

PS: как так получилось, что Вы сидите практически во всех эмитентах вдо (в ТЧ проблемных?). ММ по 5 на каждого эмитента? И, почему Вы не зафиксировались в первый день просрочки?