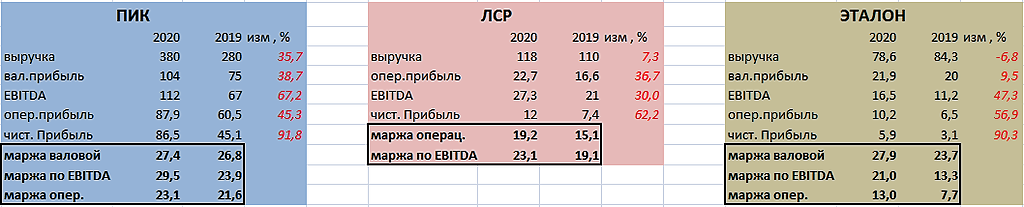

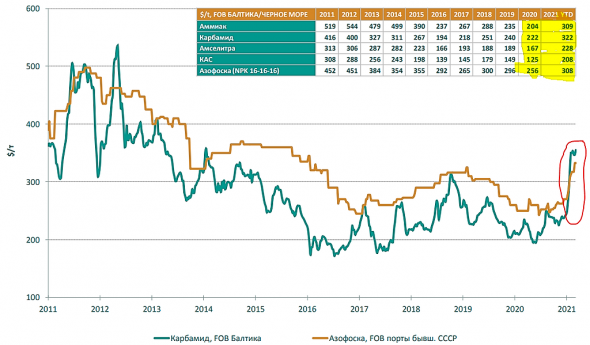

Одной картинкой почему я переложился из Фосагро в Акрон.

К тому же сейчас рост и того больше стал

zzznth,

Я бы ещё читывал убыток от курсовых разниц в балансе от роста дол., как в 2020г.

Patrol98, а на что он влияет? ну будет чистая прибыль побольше (поменьше). ЧП же ни на что не влияет, а если анализировать её как фин показатель, то в данном случае куда корректнее смотреть на скорректированную чп

zzznth,

1. Если курсовые разницы превышаю прибыль от реализации (у Акрона за 9м.), значит есть значительный валютный долг и он растёт с ростом курса, как и стоимость его обслуживания.

2. С прошлого года ФНС активно занялась схемой ухода от налогов (занижения прибыли) через займы от основных акционеров (основной акционер, через контролируемые офшоры, выдаёт займ, и через проценты и курсовые разницы выводит прибыль, оставляя с «носом» ФНС и остальных акционеров). Часто практикуемая схема в РФ.))

Когда из отчётности у меня возникают такие подозрения, то стараюсь обходить стороной.