В принципе, Тимофей уже вроде всё расписал...

Могу лишь о дивах добавить: за 1П банк заработал прибыль в размере 15.27р на обычную акцию. Если акции от обратного выкупа погасят, то прибыль еще возрасте (там вроде 3%, но тем не менее).

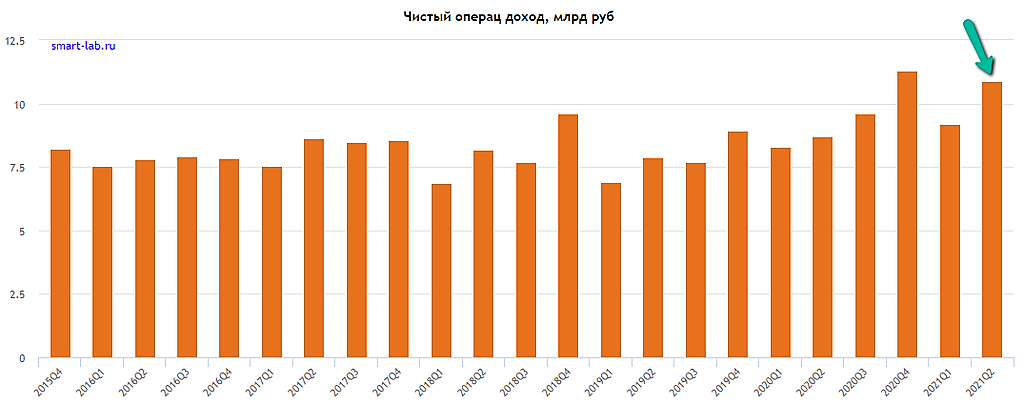

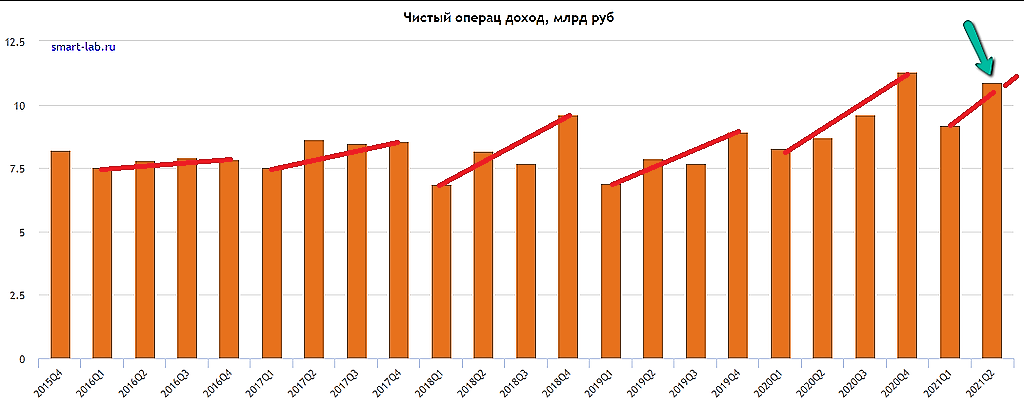

О сезонности уже часто писалось. Желающие могут открыть эксельку (правда только для РСБУ) и посмотреть на динамику многими кварталами ранее. Опять же, напомню что сегмент спекуляций является самым волатильным. В этом полугодии 2.4 ярда, годом ранее 1.6. В минус он уходил только 3 квартала из 17 smart-lab.ru/blog/690274.php (уже из 18 получается)

Итого: в худшем варианте, прибыль за 2П будет чуть меньше чем за 1е (например спекуляции в ноль будут). В лучшем — к текущему результату добавится «новогодняя» добавка от комиссионных доходов. Годовую прибыль на акцию можно оценить в диапазоне 28 — 34 рубля

Что при выплате дивидендов по уставу (20% от ЧП МСФО) даст итоговый дивиденд 5.6-6.8р. Див доха (при цене 72) — 7.8 — 9.4 %

zzznth, а они гасят обычно казначейки?

Тимофей Мартынов, обязаны ж

вон на стр. 41 видно что чуток гасили акции.