Сурпреф: есть ли перспективы кроме хэджа?

Сургутефтегаз — одна из наиболее уникальных компаний на российском рынке. Бессмысленном и беспощадном :)

Прекрасное корпоративное управление. Отличная работа с журналистами. Один только ответ гендиректора Богданова «нормально всё будет» чего стоит! (Надеюсь табличку сарказм поднимать не надо).

Есть впрочем одно но: устав в плане дивидендной политики она никогда не нарушала. Это обстоятельство делает компанию удобной (весьма предсказуемой) для миноритариев.

Напомню, что хотя формально компания находится в нефтегазовом секторе (основная деятельность добыча нефти) у неё есть и другой актив — огромная валютная «кубышка», стоимость которой в разы выше капитализации. Этот факт делает в принципе бессмысленным анализ компании в плане мультипликаторов навроде EV/EBITDA. А поскольку дивы закреплены в уставе в размере процентов от ЧП по РСБУ, то при ослаблении рубля происходит огромная валютная переоценка, дающая бумажную прибыль, с которой тем не менее платятся дивиденды. Это делает компанию идеальным валютным хэджем.

Авто-репост. Читать в блоге >>>

комментарии zzznth на форуме

-

Юридический адрес у конторы тут (торговый центр в звенигороде, что довольно странновато))):

Тимофей Мартынов, там ленина 28а же вроде адрес (по уставу)Слабая компания с точки зрения дивов и управления, но есть несколько интересных моментов относительно будущих рынков роста (вино). В Крыму они выкупили одну винодельню, а брендов много. Основа по декалитрам это беленькая. Как дистрибьютор иностранного норм идет.

Айрат Нугуманов, в чем слабость управления?BCS GM Открытие парной идеи: Лонг SNGSP против SNGS

Роман Ранний, бредовая у них идея конечно. В такой крайне специфичной компании цена префов в принципе +- высчитываема. А вот цена обычки — абсолютно нет. Вот в начале года была горка 55->25

О каких стратегиях тут говорить то можно?..Долгов было 15 ярдов, стало 19,7 млрд. Ставка 8,5%.

Я честно говоря так и не понял, куда так много долга потребовалось?

На выкуп акций чтоль?

Тимофей Мартынов, ну вот например выручка розничного сегмента (Винлаб) увеличилась на 50% по сравнению с 1п19

Ебитда сегмента и вовсе +152%

По сути бизнес в основном и растет за счет синергии: баланс импорта, собственного производства и ритейла

Кстати что правильнее: указывать выручку вместе с акцизом или после акциза*

Тимофей Мартынов, мне кажется, разумнее после акциза. Вот например сравним с добычей п/иск. В теории возможно продавать сырье по стоимости ниже налога на добычу, экологических сборов етц. Да даже по отрицательной цене. В продажах алкоголя есть унифицированная сетка акцизов (одинаковых для любой легальной торговой точки), есть определенная законом минимальная цена продукции…

По сути полная выручка влияет лишь на расходы на эквайринг/инкассаторов

Не очень понимаю, отчего такой позитив. Уже пришла к уровням, когда платили 72р на акцию.

Но ведь такого убойного как 2п2018 пока не светит...

За 1п20 заработали 25р, дали дивы 20. При таком же втором полугодии, ну будет 40р див от силы… А то и те же 30, как в 2019. Вот и получается, что 5ти процентная доха уже чуть ли не как ограничение сверху…

zzznth, При ставке 4 % дивы будут падать, двухзначные дивы будут редкостью!!! истории телеграфа сохранятся только.

нормальные дивы 6 — 7 %, и им будут рады, поэтому 10 % + дивы возможно мы и не увидим

Grisha_che, эт понятно все. Но логично видеть среднюю див доху в размере депозит+ 1-2% премии.

В любом случае, да даже у сбера (и многих других голубых фишек) дд большеВообще интересно: сравним с ЛСР. Структура активов схожая. По выручке сопоставимы (у ЛСР где-то лишь на 20% больше).

Но по EV ЛСР стоит вдвое дороже, по капе разница еще более ощутимая.

Див доходность у ЛСР с 72р дивами и Эталона с 12 р дивами схожая.

Шансы на такие дивы.

ЛСР: шансы на 72р малы. Да долгое время платили такие, но в 19м то вот уже 30р.

Эталон: шансы на 12р велики. Системе кеш нужен + такая див политика, а не просто история выплат. Да и рекомендация совета уже есть..

zzznth, 78 у ЛСР. К 30 в этом году будет «добавка»

Вячеслав Качалкин, так, да. У меня почему-то в памяти отложилось, что раньше ЛСР всегда 72 платил, а на самом деле 78.

Но, за 19й год дали всего 30. (Отсечка в этом году была).

И вот за 1п20 дали 20. Добавка по итогам 2020, почти наверняка будет, но вот наврядли существенно больше еще где-то 20р. По крайней мере я пока никаких оснований не вижу…Вообще интересно: сравним с ЛСР. Структура активов схожая. По выручке сопоставимы (у ЛСР где-то лишь на 20% больше).

Но по EV ЛСР стоит вдвое дороже, по капе разница еще более ощутимая.

Див доходность у ЛСР с 72р дивами и Эталона с 12 р дивами схожая.

Шансы на такие дивы.

ЛСР: шансы на 72р малы. Да долгое время платили такие, но в 19м то вот уже 30р.

Эталон: шансы на 12р велики. Системе кеш нужен + такая див политика, а не просто история выплат. Да и рекомендация совета уже есть..

zzznth, дивы жду не менее 78 и 12 в ближайшие годы.

% по ипотеке падает, инфляция растет,

% по депозитам падает,

будут покупать жильё,

в т.ч. как инвестиции

Валерий Иванович, откуда ЛСР заплатит 78 не очень понимаю (да, не 72, тут я чот ошибся)

Если за 1 полугодие у них 25р прибыли и 20р дивиденд...

В Эталоне есть хотя бы див политика, где это прописанное минимальное значение и есть рекомендация СД…Не очень понимаю, отчего такой позитив. Уже пришла к уровням, когда платили 72р на акцию.

Но ведь такого убойного как 2п2018 пока не светит...

За 1п20 заработали 25р, дали дивы 20. При таком же втором полугодии, ну будет 40р див от силы… А то и те же 30, как в 2019. Вот и получается, что 5ти процентная доха уже чуть ли не как ограничение сверху…

zzznth, а где позитив? Котиры не выросли на объявлении див. Да и вообще, времена нынче кризисные, нужно и 5% радоваться.

ZaPutinNet, да у голубых фишек и то доходность выше

А позитив на графике :) вот выросла где-то треть (!) после отсечки на прошлогодние дивы- Вообще интересно: сравним с ЛСР. Структура активов схожая. По выручке сопоставимы (у ЛСР где-то лишь на 20% больше).

Но по EV ЛСР стоит вдвое дороже, по капе разница еще более ощутимая.

Див доходность у ЛСР с 72р дивами и Эталона с 12 р дивами схожая.

Шансы на такие дивы.

ЛСР: шансы на 72р малы. Да долгое время платили такие, но в 19м то вот уже 30р.

Эталон: шансы на 12р велики. Системе кеш нужен + такая див политика, а не просто история выплат. Да и рекомендация совета уже есть..

- Не очень понимаю, отчего такой позитив. Уже пришла к уровням, когда платили 72р на акцию.

Но ведь такого убойного как 2п2018 пока не светит...

За 1п20 заработали 25р, дали дивы 20. При таком же втором полугодии, ну будет 40р див от силы… А то и те же 30, как в 2019. Вот и получается, что 5ти процентная доха уже чуть ли не как ограничение сверху…

К концу недели ожидается отчет о финансовых результатах ФосАгро за 2 квартал 2020 года. Прикинем, что от него можно ожидать. Операционные результаты то давно известны.

Напомню, что у компании весьма существенный валютный долг (в основном долларовый). Что, впрочем, оправдано структурой выручки: доля экспорта во 2кв порядка 75%. Переоценка обязательств приводит к курсовым разницам, которые увеличивают(уменьшают) прибыль компании. Собственно из-за них итоговый результат за 1 квартал — убыток 15.6 ярдов.

Кроме того, из операционного отчета узнали, что продажа удобрений возросла на 10.8%.

В экспортных продажах же важен средний курс за период. Нашлись такие данные средний курс 2кв20 — 72.15, а средний курс 2кв19 — 64.53, то есть наблюдается рост курса на 11.8%. С учетом того, что не вся продукция идет на экспорт, «эффективный» рост курса — 8.9%. Конечно, эти данные могут чуток отличаться, но цель ведь прикинуть результаты.

Теперь откроем отчет за 2кв19 и начнем прикидывать. Цены в целом ниже, чем 2кв19, но и цена на ресурсы упала. Поэтому в первом приближении прибыльность останется на таком же уровне — рост курса нивелирует падение цен. Тогда валовая прибыль будет порядка 29 ярдов. Административные расходы оставим примерно такими же — 14 ярдов, итого 15 яров операционки. Минус ярд финансовых расходов — 14 ярдов. По прикидкам, валютная переоценка + 16 ярдов, итого 30 ярдов доналоговой прибыли. После налога (20%) — 24 ярда. По итогу, квартал мощнейший, но вот суммарно за полугодие всего скромных 8 ярдов.

zzznth, ну, неплохо

валовая почти в прогнозе — 28.5 ярдов. блок расходов, не связанных с себестоимостью все ж стал примерно 15 ярдов, а не 14. Почти в полтора раза, до 1.4ярдов выросли финансовые расходы. + появился блок ковидных расходов почти 300 миллионов. Вот как у них вышли курсовые разницы в 14 ярдов не понимаю… Должно было быть больше. Ну ладно.

По итогу: почти 21 ярд прибыли за квартал, но за полугодие всего 5.3

Впрочем, есть все ж момент, что для нас, миноритариев, важны дивиденды, а на них влияет скор. прибыль (как раз на этот огромный блок куросвых разниц) и свободный денежный поток. FCF снизился

Данное снижение произошло на фоне активного восстановления сезонного спроса на внешних рынках и наращивания компанией продаж в экспортном направлении, что привело к временному оттоку денежных средств на формирование оборотного капитала.

По идее, 3й квартал должен быть позитивный: рост спроса на продукцию. Цены в $ растут. Рубль к доллару слабеет.

Штош, ожидал я отчета посильнее… но в целом неплохо

Вспомним, что продажи алкоголя из-за новогоднего фактора имеют сезонность (в отчете приведено соотношение 40/60 за первое и второе полугодия). Поэтому сравниваться имеет смысл именно с аналогичным периодом прошлого года.

Порадовал рост выручки (где-то +20%). Операционка выросла на 25%. Прибыль приходящася на акционеров компании — 450М (+10%). Базовая прибыль 35.76р / на акцию (+20%) — отчасти рост еще связан с эффектом погашения части акций в первом полугодии.

Долги, впрочем, тоже выросли. Но и средняя ставка сократилась до 8.5% (на конец 2019 года была 8.98%).

В общем, почти по всем показателям наблюдается двузначный рост, что, конечно неплохо, но задела мало. Так что вскоре этот рост может стать и однозначным...

Маржинальность ебитды по чистым продажам (с акцизами) 7.3%, к чистой выручке — 12.7% (оба показателя незначительно улучшились к прошлому году — на 0.05-0.1%).

LTM EBITDA — 6.9 ярдов, EV/LTM EBITDA = 5.5

LTM E = 1.4 ярда. P/LTM E = 15

В целом, для растущей компании неплохо, но и без вау-эффекта.

Из драйверов роста: 1) погашение оставшихся 3.216 миллионов акций на балансе (в расчетах капитализации я учитывал их полное число) — а это почти 20%.

2) Доходность облиг Белуги — 7.0-7.2%. Снижение средней ставки по кредитам и облигам скажем до 7.5% (с 8.5%) приведет к увеличению _годовой_ прибыли на 250М.

P.S. Коллеги, а кто пояснит: надо ли учитывать отложенные налоговые обязательства в net debt (там цифры не оч сильно из-за этого меняются, но все же)

_____________________________________________________________

А теперь «потребительский» анализ.

На прошлой неделе попробовал белугу (водку пью крайне редко) — отличная. Магазины Винлаб — топ. И выбор отличный и акции интересные. Распробовал серию вин от Голубицкого Поместья — стали одними из любимых в российском секторе.

Так что вижу у компании хорошее будущее как в плане успешности отдельных продуктов (а у неё отличные позиции в каждом ценовом сегменте есть), так и в плане улучшения алкогольной культуры России в целом.

zzznth, отложенные налоговые обязательства не надо плюсовать к чистому долгу. Налоги платятся на основе декларации и Налогового кодекса, а ОНА/ОНО возникает из-за несоответствия бухгалтерского и налогового учета (например из-за метода амортизации), чтобы ликвидировать несоответствие. Фактически платеж уже состоялся, а отражение в бухучете будет в другой период, но сумма идентичная

Дилетант, понятно, благодарю за разъяснения

Преодолели «психологический» рубеж в 2000 и давай все фикситься? или что-то происходит?

РСБУ результаты хорошие и в том же темпе идут. Новостей вроде нет

zzznth,

Новостей нет, но по соцсетям давно и активно вываливают всякий негатив, про грозящие банку санацию от ЦБ, про необеспеченные кредиты, распродажу активов инсайдерами и т.д. По большей части это чистые фейки. Да, у Тинькова доля необеспеченных кредитов 87% — больше, чем ук других банков. Так в 2015-2018 вообще была 100%. Просто Тиньков кредитует в основном физлиц, потому кредиты и без обеспечения. А народ такими страшилками пугают, особенно кто сам финансовую отчетсность не научился читать.

Andrey Kolganov, ну вот новости не такие и свежие, а обвал сегодня :)

zzznth,

Разве ж это обвал? Коррекция, да, и заметная. Но до обвала тут далеко.

Andrey Kolganov, да, так правильнее сказатьПреодолели «психологический» рубеж в 2000 и давай все фикситься? или что-то происходит?

РСБУ результаты хорошие и в том же темпе идут. Новостей вроде нет

zzznth,

Новостей нет, но по соцсетям давно и активно вываливают всякий негатив, про грозящие банку санацию от ЦБ, про необеспеченные кредиты, распродажу активов инсайдерами и т.д. По большей части это чистые фейки. Да, у Тинькова доля необеспеченных кредитов 87% — больше, чем ук других банков. Так в 2015-2018 вообще была 100%. Просто Тиньков кредитует в основном физлиц, потому кредиты и без обеспечения. А народ такими страшилками пугают, особенно кто сам финансовую отчетсность не научился читать.

Andrey Kolganov, ну вот новости не такие и свежие, а обвал сегодня :)

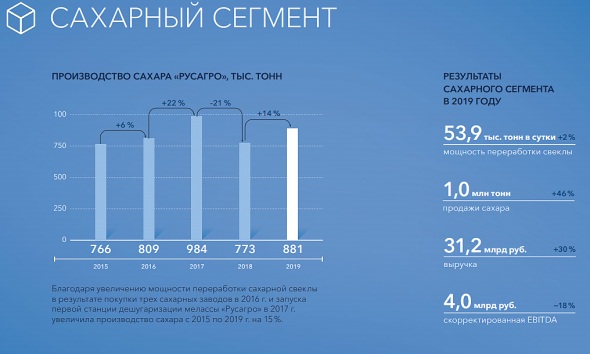

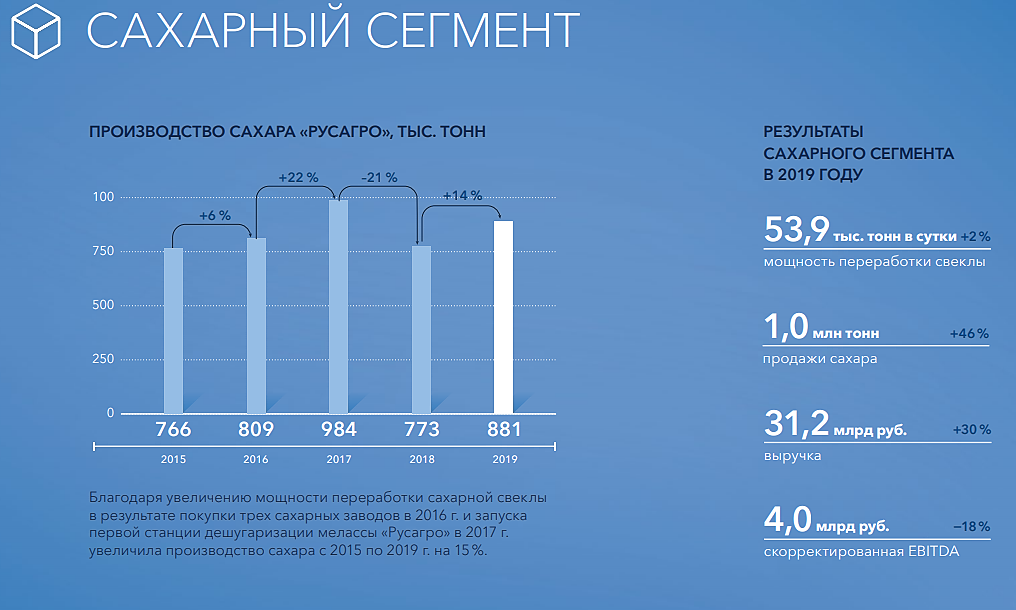

#AGRO

Русагро в 2020 г увеличила выпуск сахара из мелассы в 3 раза, до 104 тыс тонн

Роман Ранний, где-то 11% от общего производства. Впрочем, насколько я понимаю, данный вид производства сахара более маржинален, так что маржинальность сегмента в целом чуток вырастет.

- Преодолели «психологический» рубеж в 2000 и давай все фикситься? или что-то происходит?

РСБУ результаты хорошие и в том же темпе идут. Новостей вроде нет

Чтобы купить акции, выберите надежного брокера: