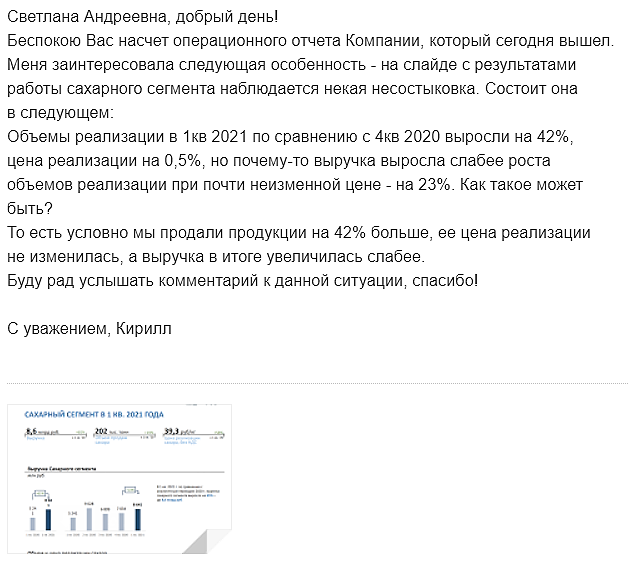

что происходит джентельмены? минус 50к что делать,?

Александр Дыбов, паник селл!

ну можно докупить на всю каклету!

Вообще, по типу бизнеса намного корректнее сравнивать с аналогичным периодом прошлого года (что впрочем и сделано в отчете); однако, конкретно в данной ситуации, с директивными ценами, ростом себестоимости и т.п. для оценки финрезультатов разумно сравнить с прошлым кварталом.

Штош, 1кв21 к 4кв20

Выручка до межсегментных элиминаций 50.9 ярдов // 61.4 ярдов // -17.1% (на самом деле ничего сверх страшного — с/х сегмент как раз имеет пик в 4м квартале)

По сегментам имеет сравнивать как выручку, так и объемы:

масложировой 27.7 ярдов; 386 килотонн // 25.2 ярдов; 430 кт // +10%; -10.2%

сахар 8.6 ярдов; 202 кт // 7.0 ярдов; 140 кт // +23%; +42%

мясо 8.6 ярдов; 58 кт // 9.6 ярдов; 71 кт // -11%; -18%

с/х 6.0 ярдов // 19.6 в прошлый квартал — собственно это и обуславливает общую просадку выручки

В сахаре творится что-то странное. Цена не изменилась (даже чуток выросла), а выручка растет куда меньшими темпами чем объемы. Эт вообще как возможно??

В мясе схожая ситуация, только обратная: цена чуток припала, а выручка упала меньшими темпами, чем объем. Хотя должно было быть наоборот. Но если тут это еще можно понять разными типами продукции, то в сахаре то?

Прикинем скорректированную ЕБИТДУ: 3.5 + 1.7 + 1.3 + 3 = 9.5 ярдов; чистая прибыль обычно меньше на пару ярдов — 7.5 ярдов

P.S. Некоторые данные в операционном отчете за 4кв отличаются от приведенных данных в текущем отчете.

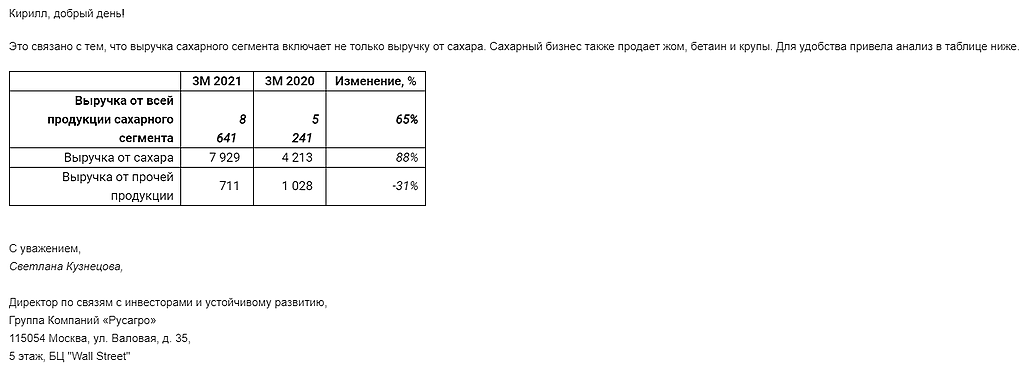

zzznth, С такими вопросами (я про несостыковки в сахарном сегменте) можно напрямую обратиться в компанию )) Прикреплю ответ отдела IR, вчера им написал

Даже если перемножить объемы реализации сахара на цену реализации, то в результате получатся числа, далекие от выручки по сахарному сегменту в целом. Вроде так)

Сегодня вышли финансовые результаты ИнтерРАО за 1 квартал 2021 года по РСБУ.

По сравнению с 1 кварталом 2020 года:

1. Выручка выросла на 136%.

2. Валовая прибыль выросла на 245%.

3. Чистая прибыль упала на 46.5%.

4. Себестоимость производства электроэнергии выросла на 103%.

Как-то отчет ИнтерРАО не впечатлил. С одной стороны большой рост выручки, а с другой — снижение чистой прибыли,

еще и себестоимость производства электроэнергии выросла на 103%. Если бы мне кто-то сказал, что после такого отчета

акции компании будут среди лидеров роста я бы сильно удивился. Видимо, ожидания были еще хуже. К тому же, если

посмотреть на котировки акций компании, то мы увидим, что несмотря на рост индекса с начала года почти на 10%,

акции ИнтерРАО в 2021 только снижались.

Видимо, инвесторы решили, что все самое плохое для ИнтерРАО теперь позади. Если вы тоже так считаете, то самое время

начать покупать, ведь это как раз та бумага, которая еще не успела вырасти в этом году.

AlexChi,себестоимость производства электроэнергии выросла на 103%… Вроде не ТГ-помойка, где фразы из контекста выдёргивают… и синонимами смысл меняют(( пришлось самому отчёт читать…

Растем, изменение направления тренда связано с разрешением корпоративного конфликта, который возник летом 2020 года.

Владимир Граф, интересно, подскажите, как же конфликт разрешился? расскажите поподробнее, на чем основан ваш вывод. спасибо

Как думаете на 75 сходит? Или ниже 80 не будет?

Фартовый, для ответа на данный вопрос надо знать зачем такие дивы объявили. Ежели Пумпянскому кеш понадобился, то могут и на 60 сходить, если план — спо то существенной долгой просадки не будет

zzznth, может это попытка вывести куш перед выкупом.

«быкам» напомню, что судя по прошлым «ремонтным» годам (например 17 и 19й), чистая прибыль за год примерно равна чистой прибыли за 1П (сиречь второе полугодие в целом в ноль).

Вот и прикидывайте дивы :)

zzznth, за 1 кв уже 700р на дивы заработали, даже если 2й квартал отработают также, то это уже 1400 и как вы сказали 2е полугодие можно обнулять из за ремонта. 1400 тоже неплохо и через 2 месяца 1100 за прошлый год итого 2500 минимум за 14 месяцев

Вредный инвестор, между 1400 и 1800 я все таки вижу разницу :)

zzznth, 1400 минимум, а при хорошем раскладе 1800 так что поживем увидим

Прикупил саратовского нпз прив скоро дивы объявят к концу мая. выходит на эти дивы 1100р + на следующие примерно 1800 дадут, хорошо так выходит 2900 за 13 месяцев 18%. Кстати в прошлом году перед дивами акция на 21т ходила.

Вредный инвестор,

… на следующие примерно 1800 ....

Это точно так, откуда такая инфа… мало ли что за год м.б.?

Лара Крофт, option-systems.livejournal.com/276964.html

Вредный инвестор, Это возможный прогноз, но не гарантия ..., как и курс доллара к концу 2021г -для дивов по пр. сургута… вобщем и там и там-неопределенность присутствует, но у сур. пр при реализации моего сценария(2.5 р див за 2021г)-есть еще потенциал роста к отсечке на 20%.

«быкам» напомню, что судя по прошлым «ремонтным» годам (например 17 и 19й), чистая прибыль за год примерно равна чистой прибыли за 1П (сиречь второе полугодие в целом в ноль).

Вот и прикидывайте дивы :)

zzznth, за 1 кв уже 700р на дивы заработали, даже если 2й квартал отработают также, то это уже 1400 и как вы сказали 2е полугодие можно обнулять из за ремонта. 1400 тоже неплохо и через 2 месяца 1100 за прошлый год итого 2500 минимум за 14 месяцев

Саратовский НПЗ: когда откроется сундук?

Вышли данные за 1 квартал 2021 г. по СНПЗ.Согласно отчетности за 3 мес. 2021 г. и информации по объемам процессинга (1500 тыс. тонн), ключевой показатель компании – средняя стоимость процессинга составила – 2718 руб. за 1 тонну.

Авто-репост. Читать в блоге >>>

интересно что БСПБ растёт тогда, когда падает ММВБ

Роман Ранний,тсссс, Тимофей уже писал подобное, после сразу вниз пошел :)

А так-то он не в индексе и по ликвидности третий эшелон, так что тут свой движ

Михаил Titov, ощущение что это спекулятивная тема? на защитную бумагу БСПБ не похож, а растёт против рынка (не первый день)

Роман Ранний, мне кажется, кейс БСПБ чем-то на кейс Белуги похож. Ряд событий сильно привлекли внимание масс к бумаге, а факторы переоценки то более чем имеются.

Просто такое в каком-то смысле случайное событие, которое и стало триггером.

zzznth, думаешь будет х5 как в белуге?

Роман Ранний, ну, в белуге сейчас то где-то 2.5х (от долгого боковика в районе 1300)

Ну и кстати, даже при росте в 2.5 раза, п/е станет всего 7.5 — как по мне, вполне реально. А будет или не будет — тут уж никто не знает, но такая возможность мне отнюдь не кажется какой-то нереальной.

zzznth, ну сейчас да, а было практически х5!

х2.5 для БСПБ это 162,5Это прям оптимистично!

Роман Ранний, ну не совсем согласен. В белуге, очевидно, был и сильный эффект именно хайпового разгона. Все-таки имеет смысл сравнивать более-менее устоявшиеся значения цен.

Ну конечно оптимистично, но чего-то нереального тут нет. При 2.5х капа будет 78 ярдов; при прогнозируемых менеджментом 18 ярдов прибыли в 23-м такая оценка даже дешевой выходит. Ну или там запустят рдв слух о том, что планируют дивы 12р (а это ведь всего 50% от текущей ЧП) — вполне улететь может. А если напридумывают 19р дивов (50% от прогнозируемых 18 ярдов) — так совсем туземунить могут.

zzznth, кстати странно что РДВ, до сих пор не начал разгонять БСПБ

Помню они пробовали, но у них не получилось

Роман Ранний, ну тут сложно сказать… они какими-то своими пиар мыслями мыслят… сложно логику понять когда, как и что будут разгонять

p.s. вот недавно в обсуждении с 17-м годом сравнивал smart-lab.ru/forum/BSPB/page69/#comment12455149

а ведь мы еще даже от хаев тех лет на уровне 75р далековато

zzznth, странно что банк не хочет 50% платить от прибыли

интересно что БСПБ растёт тогда, когда падает ММВБ

Роман Ранний,тсссс, Тимофей уже писал подобное, после сразу вниз пошел :)

А так-то он не в индексе и по ликвидности третий эшелон, так что тут свой движ

Михаил Titov, ощущение что это спекулятивная тема? на защитную бумагу БСПБ не похож, а растёт против рынка (не первый день)

Роман Ранний, мне кажется, кейс БСПБ чем-то на кейс Белуги похож. Ряд событий сильно привлекли внимание масс к бумаге, а факторы переоценки то более чем имеются.

Просто такое в каком-то смысле случайное событие, которое и стало триггером.

zzznth, думаешь будет х5 как в белуге?

Роман Ранний, ну, в белуге сейчас то где-то 2.5х (от долгого боковика в районе 1300)

Ну и кстати, даже при росте в 2.5 раза, п/е станет всего 7.5 — как по мне, вполне реально. А будет или не будет — тут уж никто не знает, но такая возможность мне отнюдь не кажется какой-то нереальной.

zzznth, ну сейчас да, а было практически х5!

х2.5 для БСПБ это 162,5Это прям оптимистично!

Роман Ранний, ну не совсем согласен. В белуге, очевидно, был и сильный эффект именно хайпового разгона. Все-таки имеет смысл сравнивать более-менее устоявшиеся значения цен.

Ну конечно оптимистично, но чего-то нереального тут нет. При 2.5х капа будет 78 ярдов; при прогнозируемых менеджментом 18 ярдов прибыли в 23-м такая оценка даже дешевой выходит. Ну или там запустят рдв слух о том, что планируют дивы 12р (а это ведь всего 50% от текущей ЧП) — вполне улететь может. А если напридумывают 19р дивов (50% от прогнозируемых 18 ярдов) — так совсем туземунить могут.

zzznth, кстати странно что РДВ, до сих пор не начал разгонять БСПБ

Помню они пробовали, но у них не получилось

интересно что БСПБ растёт тогда, когда падает ММВБ

Роман Ранний,тсссс, Тимофей уже писал подобное, после сразу вниз пошел :)

А так-то он не в индексе и по ликвидности третий эшелон, так что тут свой движ

Михаил Titov, ощущение что это спекулятивная тема? на защитную бумагу БСПБ не похож, а растёт против рынка (не первый день)

Роман Ранний, мне кажется, кейс БСПБ чем-то на кейс Белуги похож. Ряд событий сильно привлекли внимание масс к бумаге, а факторы переоценки то более чем имеются.

Просто такое в каком-то смысле случайное событие, которое и стало триггером.

zzznth, думаешь будет х5 как в белуге?

Роман Ранний, ну, в белуге сейчас то где-то 2.5х (от долгого боковика в районе 1300)

Ну и кстати, даже при росте в 2.5 раза, п/е станет всего 7.5 — как по мне, вполне реально. А будет или не будет — тут уж никто не знает, но такая возможность мне отнюдь не кажется какой-то нереальной.

zzznth, ну сейчас да, а было практически х5!

х2.5 для БСПБ это 162,5Это прям оптимистично!