Сургут выкупил долю Магомедовых в Сумме

W.Baffet, откуда инфа?

дивы тютю. раньше конца года и не обещали же.

опять в телегах разогнали толпу. сами же лукойловцы говорили к концу года. новости читаем

Банк Санкт-Петербург Календарь Акционеров

18/08 внеочередное собрание акционеров X

25/08 BSPB: последний день с дивидендом 11,81 руб X

25/08...

Компания уже решила сменить юрисдикцию на РФ. Проблем с этим нет, т.к. все активы находятся внутри РФ.

Компания уже решила сменить юрисдикцию на РФ. Проблем с этим нет, т.к. все активы находятся внутри РФ.

Вроде слухи ходят что мажоритарий продает банк…

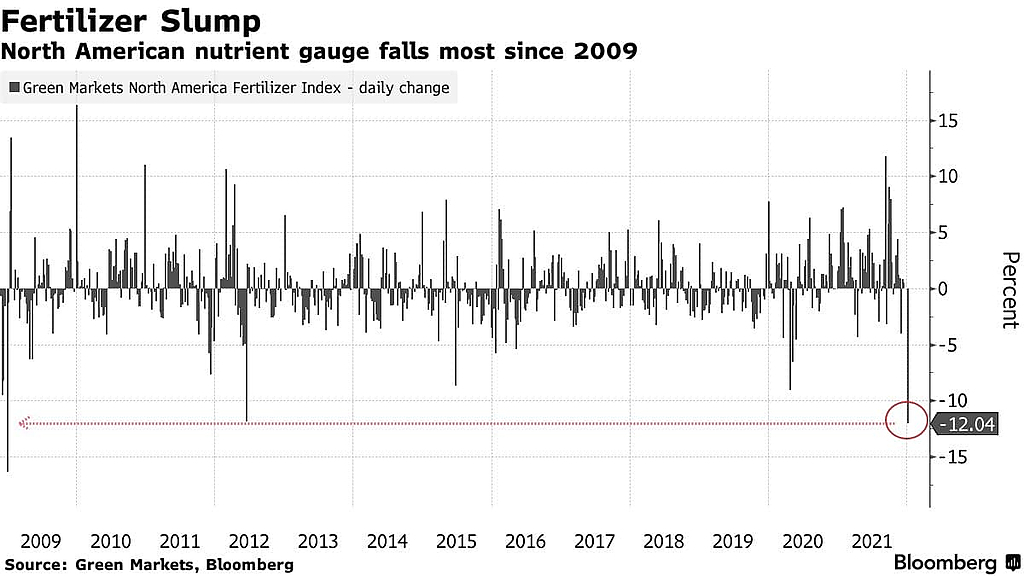

Прошлая неделя — максимальное недельное падение индекса цен на удобрения в США

Анастасия _, вся новость звучит красивее

This week’s drop isn’t a sign that high fertilizer prices will continue to ease, Maxwell said in an email.

“Major producers like the Middle East and Egypt are sold out of urea through February and much of Europe remains shut-- so those looking for tons will have to search far afield,” she said. “China, the best option for spare supply, remains out of the market on an export ban that runs until May.”

zzznth,an export ban that runs until May

случаем не знаете, где именно указано, что ограничения на экспорт угля в Китае снимаются в мае?) сколько гугл и китайские сайты не шерстил, ничего не нашел :(

zdarova, уголь то тут причем? Тут же про удобрения речь :) И видимо имелось в виду, что до мая включительно запрет длится. Потому что из того что читал, везде указывается что запрет до июня

www.fastmarkets.com/chinas-fertilizer-exports-ban-raises-worries-from-global-markets

Прошлая неделя — максимальное недельное падение индекса цен на удобрения в США

Анастасия _, вся новость звучит красивее

This week’s drop isn’t a sign that high fertilizer prices will continue to ease, Maxwell said in an email.

“Major producers like the Middle East and Egypt are sold out of urea through February and much of Europe remains shut-- so those looking for tons will have to search far afield,” she said. “China, the best option for spare supply, remains out of the market on an export ban that runs until May.”

an export ban that runs until May

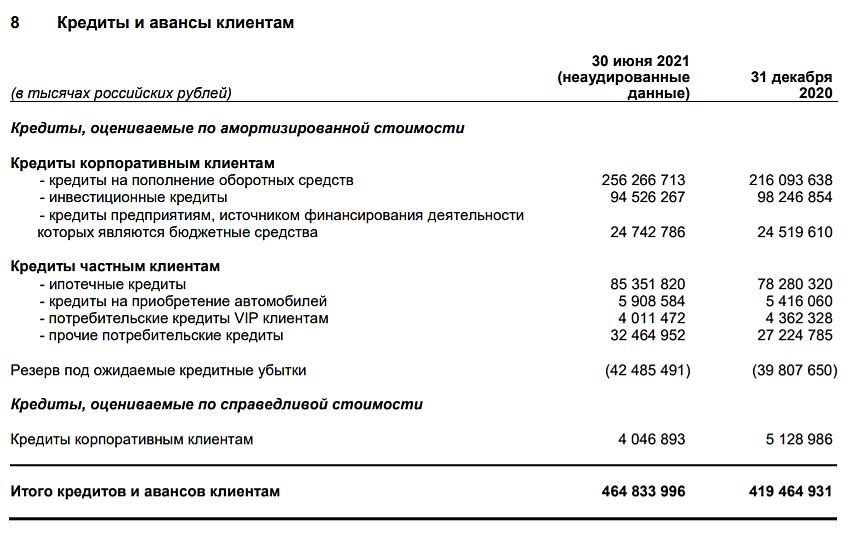

Выручка за 3кв.- 19.9 млрд.р,

За 9 мес. 55.9 млрд.р

У меня одного ощущение дежавю?

в 2016 продавали на 250 млн. долл. по 15 долл.

и сейчас цена 15 долл. и снова СПО

Роман Ранний, Группа «Русагро», один из крупнейших российских агрохолдингов, в рамках SPO разместила 16,667 миллиона глобальных депозитарных расписок (GDR) по цене 15 долларов за бумагу, сообщила компания в четверг.

Таким образом, «Русагро» в ходе SPO привлекла 250 миллионов долларов.

«GDR, совокупная стоимость которых оценивается приблизительно в 99,6 миллиона долларов, были приобретены компанией Shiny Property Limited, владельцем которой является (основной акционер „Русагро“ Вадим) Мошкович. Кроме того, GDR стоимостью приблизительно 17,5 миллиона долларов были приобретены гендиректором Максимом Басовым», — говорится в сообщении.

ria.ru/20160428/1422257837.html

В 2016 почти половину СПО выкупили Мошкович и Басов. Эти деньги пустили на развитие компании. Ситуации разные

koharu, ага, только развития за 5 лет не произошло и он решил продать

пишет

t.me/borodainvest/912

Ждать ли в Акроне ракету?

📝Михаил Титов

После публикации отчетности за второй квартал акции производителя удобрений начали свой рост. Если после скачка психологически казалось не комфортно покупать по 6500, то теперь о таких ценах остается только мечтать. Если откинуть все эмоции, то какая же цена сейчас адекватна для данной компании?

Прежде всего триггерами роста котировок Акрона, являются высокие цены на удобрения. За последнее полугодие они выросли в несколько раз. Прежде всего рост происходит из-за роста цен на природный газ, который используется при производстве удобрений.

Но у Акрона есть конкурентное преимущество перед другими мировыми производителями – российские цены на газ со скидкой. За MMBTU Акрон платит $2,2 в то время, как в Европе и США цены уже $6-$14. Такое положение позволяет Акрону кратно увеличивать маржинальность и получать сверхприбыли.

При текущей цене минимум, на который стоит рассчитывать по дивидендам – 15-18 млрд или 6% годовых. Средне, но не забываем, что это минимум! “Доход” прогнозирует дивиденды на уровне 630 рублей на акцию за следующие 12 месяцев, что дает дивидендную доходность почти в 10% годовых.

По форвардным показателям оценка Акрона может быть даже ниже P/E = 5, что для компании ее качества – достаточно дешево. Не забываем, что Акрон ориентируется на дивиденды в долларах и сейчас $200 млн это как аз минимум. Получать же 6% долларовой дивидендной доходности – очень интересно.

⚠️ Как раз сегодня должна быть информация по дивидендам

Более того, Акрон сокращает количество акций на 10%, что отразится в увеличении ценности на одну акцию. Более того, не исключено, что программа с обратным выкупом продолжится.

Для инвесторов есть понятные сигналы, когда тренд на рост может закончиться – сильное падение цен на газ, за которым с некоторым лагом могут начать корректироваться цены на удобрения. Поэтому покупать сейчас даже по 7к рублей, может быть достаточно выгодно. Если говорить про цели, то вероятно первой психологической отметкой будет 10 000 руб за акцию, но, вероятно, может быть и выше. Все зависит от того, насколько долго будут взлетать цены на удобрения. Более того, из за низкой ликвидности тут возможны очень резкие движения как, например, были в Белуге.

❗️Не является индивидуальной инвестиционной рекомендацией

Роман Ранний, ракета разбилась

Михаил Titov, всё в соответствии с обещаниями менеджмента, говорил я об этом не раз!

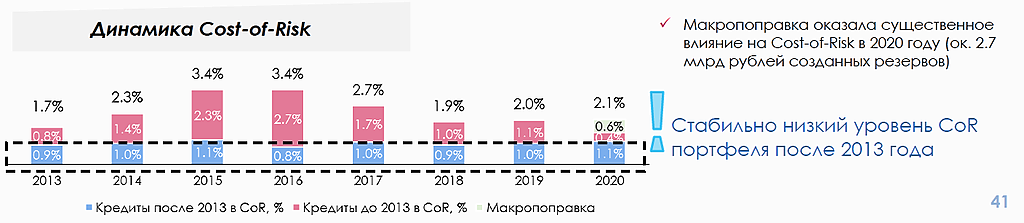

а в чем тогда смысл демонстрировать соотношение резервов, созданных за один год, к кредитам, которые были выданы, как вы выразились, за все существование банка?

zdarova, это прям фундаментальный вопрос — что надо видеть в отчётности компаний?

Есть форма о финансовом положении банка — она говорит о том, к чему пришёл банк за всё время развития, от создания до текущего момента. Тут все цифры имеют размерность денег ($).

А есть форма о доходе за период (от квартала до года). А тут все цифры имеют размерность денег за период времени (d$/dt).

Оба знания — и о финансовом положении и о прибыли за год — очень важны и без них никуда.

Вы когда куда-то едете, вам же не только положение знать положение, но и скорость с которой вы движитесь.

Вот все сведения из формы о доходе за год — это и есть показатели скорости для развития банка.

Странно, почему у меня Cost of risk (это же резервы / гросс кредиты, не?) выходит порядка 9% (что в 1 пг 2021, что и за 2020), хотя на дне инвестора заявлен CoR = 2%

zdarova, вообще не смущает, что сравниваете CoR за год и резервы, созданные за всё время существования банка?

Дивы по Газпрому — 40 рублей? Забудьте!

Я вот чего не понимаю

Вам мало было того, что госкомпании направо и налево вас постоянно кидали?

Обещая какие-то нереальные дивы?

Да блин, им нафиг эта капитализация не нужна

Проще закопать все деньги в обесценку активов или административные расходы, чтобы прикарманить лаве себе

Сэкономить на налогах, да и с глупыми минорами-хомячками не делиться прибылью

Представь, что ты Миллер

Растет рынок, компания гребет бабло

Тебе охота будет выводить бабосы через дивы, платя за них налоги, да еще и налоги на прибыль?

НЕТ!

Проще придумать очередной проект, разбросать бабосы на «непредвиденные расходы» и плакали ваши дивы

Снизить пэйаут — да как нефиг сделать! В России живем, АЛЕ!

Снизить прибыль? Изи, выше сказал уже

Не ведитесь вы на эти сказки

Лучше амеров покупайте, там корпоративная культура получше все-таки, да и доходы/див выплаты в долларах

А не в этом деревенном обрубке под названием рубль

Авто-репост. Читать в блоге >>>

zdarova, здарова!!! И зачем ты здесь это написал? Хочешь, покупай Америку, мы тебе чем-то помочь можем?