#POGR

⚠️🇷🇺 Petropavlovsk в июне сократил выпуск золота из своего сырья на 37% г/г, за полугодие — на 26%

Роман Ранний, откуда новость?

#POGR

⚠️🇷🇺 Petropavlovsk в июне сократил выпуск золота из своего сырья на 37% г/г, за полугодие — на 26%

🇷🇺#SBER #ai

Компания «СберДевайсы» запатентовала сверхточный носимый магнитометр, который в том числе дает возможность вести исследования для разработки интерфейсов мозг-компьютер — Прайм

пишет

t.me/zloyinvestor/1082

ММК 2кв.21г. — операционные показатели предполагают удвоение выручки

Реализация металлопродукции:

▫️2 кв.21г.: 3.3 млн.т.(+49%)

▫️LTM: 12.0 млн.т.(+13%)

Средняя цена металлопродукции:

▫️2 кв.21г.: 70 т.р./т.(+85%)

▫️LTM: 52 т.р./т.(+36%)

💡Динамика цен и объемов продаж предполагает во втором квартале практически двукратный рост выручки, которая по итогам полугодия может достигнуть рекордных 402 млрд.р. или ~660 млрд.р. в годовом выражении.

Введение с 1 августа пошлин ухудшает привлекательность акций ММК и всего сектора в целом, но текущие котировки уже учитывают данный фактор, поэтому базовым сценарием в акциях металлургов пока остается боковик.

📍Финансовые показатели за 2 кв. компания планирует опубликовать 22 июля.

#nlmk

пишет

t.me/zloyinvestor/1082

ММК 2кв.21г. — операционные показатели предполагают удвоение выручки

Реализация металлопродукции:

▫️2 кв.21г.: 3.3 млн.т.(+49%)

▫️LTM: 12.0 млн.т.(+13%)

Средняя цена металлопродукции:

▫️2 кв.21г.: 70 т.р./т.(+85%)

▫️LTM: 52 т.р./т.(+36%)

💡Динамика цен и объемов продаж предполагает во втором квартале практически двукратный рост выручки, которая по итогам полугодия может достигнуть рекордных 402 млрд.р. или ~660 млрд.р. в годовом выражении.

Введение с 1 августа пошлин ухудшает привлекательность акций ММК и всего сектора в целом, но текущие котировки уже учитывают данный фактор, поэтому базовым сценарием в акциях металлургов пока остается боковик.

📍Финансовые показатели за 2 кв. компания планирует опубликовать 22 июля.

#nlmk

пишет

t.me/investcom0/2141

[ Фотография ]

Обратите внимание на рост средней цены на продукцию

🇷🇺#LKOH #авто

ого:

Синтетическое всесезонное моторное масло LUKOIL GENESIS SPECIAL VN 0W-20 одобрено по спецификации VW 508 00 / 509 00 для применения в новых бензиновых и дизельных двигателях автомобилей бренда Volkswagen и Audi

Сбербанк вернул лидерство по капитализации в РФ после дивидендной отсечки «Газпрома»

Я до 31% портфеля довёл Сург.префы под дивы, не знаю стоит ли увеличивать ещё? Недавно в Сбер 50% портфеля кидал под дивы и очень удачно получилось всё. А как с Сургучём ребя? Раньше никогда с дивами не заморачивался, но после успеха со Сбером, стал обращать на это внимание.Моя уверенность в Сургуте основана на том, что пока Путин у власти его компания будет стабильна и регулярно выплачивать хорошие дивиденды ему, а значит и нам. Вопрос только, как скоро закроется гэп, хотя бы на половину?

Олег Ков, Сбер и Сургут это не одно и тоже! Сургут может в след. году вообще нечего не выплатить, а может хорошие живы заплатитьВсе зависит от доллара

ВЗГЛЯД: Потенциал роста акций Юнипро на горизонте 12 месяцев составляет более 10% — «ВТБ Мои Инвестиции»

Роман Ранний, ну 10% на горизонте 12 мес, далеко не самое интересное :(

Михаил Titov, маловато будет)

ВЗГЛЯД: Потенциал роста акций Юнипро на горизонте 12 месяцев составляет более 10% — «ВТБ Мои Инвестиции»

Я до 31% портфеля довёл Сург.префы под дивы, не знаю стоит ли увеличивать ещё? Недавно в Сбер 50% портфеля кидал под дивы и очень удачно получилось всё. А как с Сургучём ребя? Раньше никогда с дивами не заморачивался, но после успеха со Сбером, стал обращать на это внимание.Моя уверенность в Сургуте основана на том, что пока Путин у власти его компания будет стабильна и регулярно выплачивать хорошие дивиденды ему, а значит и нам. Вопрос только, как скоро закроется гэп, хотя бы на половину?

Олег Ков, Сбер и Сургут это не одно и тоже! Сургут может в след. году вообще нечего не выплатить, а может хорошие живы заплатитьВсе зависит от доллара

Пишет

t.me/borodainvest/835

Ликвидационный дивиденд Лензолото

✍️🏻 Михаил Титов

Рынок рационален? Кто-то продолжает придерживаться положительного ответа даже после того, как Лензолото анонсировало ликвидационные дивиденды, а их котировки начали гнать под дивидендную доходность в 40%, хотя фактически, рационально было бы бумаге торговаться на уровне ~100% дивидендной доходности.

Почему? Лензолото продало все активы, на балансе до выплаты дивидендов у них были только денежные средства и эквиваленты, которые они, собственно, направили на выплату дивидендов. Теперь акции ждет делистинг, а держатели получат компенсацию в виде ~0 рублей, как по привилегированным, так и обыкновенным акциям.

Однако, вновь пришедшие инвесторы похоже еще не знают, что компании могут ликвидироваться и что в этом случае стоимость их акций стремится к нулю и продолжают жадно выкупать акции, под которыми уже нет абсолютно ничего.

Дивидендный гэп на открытии в обыкновенных акциях дошел до отметки 7200 руб, и уже в первые часы торговли цену разогнали до 17900. Это больше, чем 150% всего за час, по компании у которой пустой баланс и стоимость акций которой должна быть в рациональном мире около нуля. Но, как можем видеть, рациональности на фондовом рынке достаточно мало, я так понимаю, чаще всего люди покупают бумагу, потому что просто сильно упало, а затем еще продолжают ее усреднять.

Такая стратегия может привести к печальным последствиям, вед фактически сейчас все держатели акций Лензолотоа обладают ничем не обеспеченной акцией, которая скоро уйдет с биржи без всякого выкупа. Очень интересно будет посмотреть с какой скоростью акции поползут вниз.

❗️Не является индивидуальной инвестиционной рекомендацией

[ Альбом ]

МИНФИН РФ НЕ РАССМАТРИВАЕТ ВОЗМОЖНОСТЬ УВЕЛИЧЕНИЯ НАЛОГОВОЙ НАГРУЗКИ НА УГОЛЬНЫЕ КОМПАНИИ⛏

ИНТЕРФАКС — Группа «Южуралзолото» (ЮГК), крупнейший акционер Petropavlovsk (MOEX: POGR) с долей 27%, поменяла своего представителя в совете директоров золотодобытчика.

Как сообщил Petropavlovsk, вместо Максима Харина в совет директоров вошел Евгений Потапов.

Потапов с июля 2020 года занимает должность вице-президента ЮГК по развитию и стратегии. У него более чем 20-летний опыт работы в сфере добычи полезных ископаемых, в том числе в разное время он занимал руководящие должности в компаниях «Востсибуголь», Evraz, «Индустриальный союз Донбасса», «Норникель» (MOEX: GMKN), «Уралкалий» (MOEX: URKA) и «Металлоинвест».

Не связано ли такое резкое падение после отсечки с тем,

что руководство поменялось и многие уже не верят,

что компания в следующем году такие же хорошие дивы заплатит?

М?

А по моему по 150 есть смысл подобрать. Див.история хорошая, политик вроде менять не собираются.

HeavyMetal, а есть понимание сколько ещё лет компания будет платить хорошие дивиденды?

мне кажется инвесторы опасаются, что 2021 год будет последним, а может 2020 уже был последним

Роман Ранний, А почему Вы так считаете?

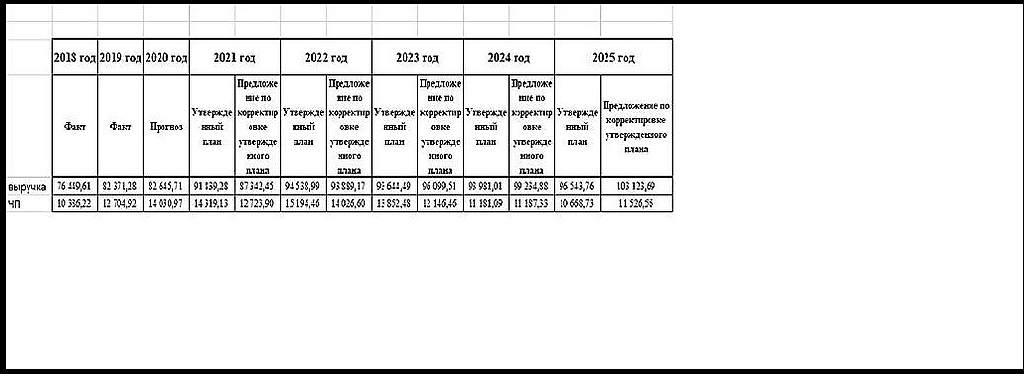

Михаил Гайлит, вот например прогноз от самой компании:

и скорее всего он связан с тем, что маржинальность передачи э/э потихоньку падает и продолжает оставаться самой высокой в секторе.

Роман Ранний, даже по вашему графику ЧП остается в р-не 2018 г. на пару лет, дивики за этот период были нормальными, но это я так рассуждаю.

HeavyMetal, например у Юнипро больше див.дох. и ликвидность, зачем тогда брать Ленку?

пишет

t.me/borodainvest/833

Head Hunter (HHR) отчитался за 1 квартал 2021 года. Компания очень быстро восстановилась от последствий пандемии, продемонстрировала сильные результаты и значительно улучшила прогноз на 2021 год:

— выручка выросла на 43%;

— EBITDA +38%;

— чистая прибыль + 126%;

Мощные результаты в первую очередь обусловлены ростом абонентской базы. Количество аккаунтов малого и среднего бизнеса выросло более чем на 50%, крупный бизнес прибавил 31%. На рынке найма наблюдается почти такой же бум, как и в сырье!!! Может быть пора искать более высокооплачиваемую работу?))) На фоне столь сильных результатов компания повысила годовой прогноз роста выручки с 30 до 50%!!!

Нужно понимать, что выдающиеся результаты частично обусловлены активной экспансией. В конце прошлого года компания купила проект Зарплата.ру. Консолидация показателей автоматически привела к росту выручки. Кажется менеджмент HH втянулся в процесс экспансии и в квартальном релизе объявил о реализации опциона на покупку Skillaz. Это автоматизированная SaaS платформа для найма персонала. Пакет HH будет увеличен до контрольного (было 25%, станет 65%). Кстати от сделки компания признала прибыль в 223 млн рублей.

Ключевой момент презентации и всего отчета это свободный денежный поток. Благодаря сильным результатам компания получила почти 2 млрд FCF за квартал!!! Столь значительный денежный поток позволил энергично сократить долг, образовавшийся при покупке Зарплата.ру, выплатить дивиденды (ДД 1,1%) и продолжить экспансию.

Мультипликаторы все еще выглядят завышенными. При текущей капитализации почти в 170 млрд рублей имеем следующие форвардные мультипликаторы 2021 года: EV\EBITDA = 28; P\S = 14!!; P\E = 50 — 60; P\FCF = 21!!! Более — менее адекватно выглядит только последний мультипликатор.

HH демонстрирует сильные результаты и дал супер агрессивный прогноз по росту выручки на 2021 год. За подобные истории американский, а следом за ним и отечественный рынки готовы платить очень дорого. Но только до тех пор, пока темпы роста остаются высокими. HH уже захватил рынок найма и сейчас его активно монетизирует. Но я считаю, что рынок не настолько широк, что бы компания могла долго поддерживать высокие темпы и значительно масштабировать бизнес. Я считаю, что без выхода в новые сегменты (менеджмент хоть и ведет экспансию, но пока скупает исключительно новые проекты) компания очень быстро упрется в потолок и резко замедлит темпы роста. Как только это случится, заоблачные мультипликаторы мгновенно стынут обычным. Покупать подобные переоцененные истории я не готов.

П.С. Основные акционеры тоже решили, что HH стоит дорого и собираются обкэшиться в рынок. Вероятно котировки будут под давлением до этого события.

«Москва. 2 июня. ИНТЕРФАКС — Крупнейшие акционеры Headhunter Group — Goldman Sachs и Elbrus Capital — планируют продать на рынке 4,5 млн ADS, или 8,88% капитала, говорится в сообщении сервиса.»

А что насчёт выкупа акций по среднерыночной цене? Состоится? 🤔 Я как-то пропустил это мимо себя… 😐 Есть с этим какая-то определённость?

Russia-n-Roul, а почему выкуп?

ликвидация, активы на всех поделят(то что осталось)