Отправил электронное письмо с заявлением, интересно они отвечать будут?

Роман Ранний, в офис повезешь?

Alex64, нет, ещё не решил, или почтой или курьером

Роман Ранний, я сам решил, хочу посмотреть на контору, может кто, что полезного скажет.

khornickjaadle

обувь продаётся в кредит, а какое качество у этих кредитов вы знаете? и никто не знает....

Следовательно это МФО, пока люди платят по кредиту и берут кредит, у них есть прибыль.

Как только это прекратится у них начнутся проблемы.

Роман Ранний, Товар в рассрочку продаётся, там есть дебиторская задолженность, дефолтная просрочка полностью покрыта резервом. Кредиты — это отдельный бизнес. Там тоже дефолтная просрочка покрыта резервом. Скоринг у МФО отличный — 5% не платят. Люди никогда не перестанут брать кредиты. Рынок МФО — это объём 200 млрд. руб. и сотни компаний на рынке.

khornickjaadle, вы сейчас хотите сказать что МФО это надёжно?

тем более надёжно так же как ретейл в виде ленты?

Роман Ранний, Ебитда у МФО 50-60% постоянная уже 5 лет. Нарастили выдачу кредитов с 3,4 млрд. в 2018 году до 5,4 млрд. в 2019 году. Есть запас прочности по минимальному проценту.

khornickjaadle, просто не буду спорить о надёжности МФО

про Домашние Деньги почитайте

khornickjaadle

обувь продаётся в кредит, а какое качество у этих кредитов вы знаете? и никто не знает....

Следовательно это МФО, пока люди платят по кредиту и берут кредит, у них есть прибыль.

Как только это прекратится у них начнутся проблемы.

Роман Ранний, Товар в рассрочку продаётся, там есть дебиторская задолженность, дефолтная просрочка полностью покрыта резервом. Кредиты — это отдельный бизнес. Там тоже дефолтная просрочка покрыта резервом. Скоринг у МФО отличный — 5% не платят. Люди никогда не перестанут брать кредиты. Рынок МФО — это объём 200 млрд. руб. и сотни компаний на рынке.

khornickjaadle, вы сейчас хотите сказать что МФО это надёжно?

тем более надёжно так же как ретейл в виде ленты?

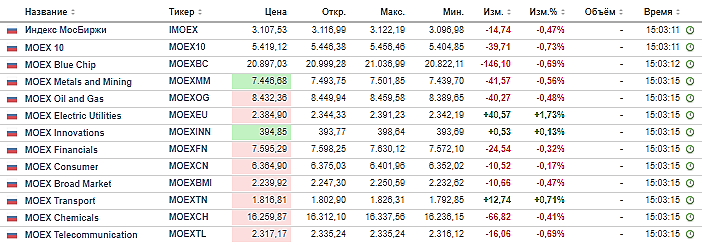

РДВ теперь взялось за ММК

#MAGN

ММК — РИСК РЕЗКОЙ КОРРЕКЦИИ ИЗ-ЗА КОРОНАВИРУСА.

Замедление в промышленном секторе и снижение спроса в Китае. Китай — основной потребитель стали в мире. За январь продажи автомобилей в Китае опустились на 18%, и ожидается дальнейшее падение из-за коронавируса.

ММК теряет больше всех металлургов, поскольку имеет самую низкую маржинальность по EBIDTA и не имеет вертикальную интеграцию. Маржинальность ММК составляет 29% — минимальная в отрасли. При снижении цен на сталь ММК в первую очередь не сможет выплачивать дивы.

Акции ММК несправедливо оторвались от сектора. Акции ММК +10% с начала года, в то время как НЛМК, Северсталь и Евраз в минусе на 2-3% из-за вируса. При этом компании объявили высокие дивиденды.

Прогнозная див. доходность металлургов (2020):

• Северсталь (MOEX: CHMF (https://putinomics.ru/ru/issuer/44/)) 12%

• НЛМК (MOEX: NLMK (https://putinomics.ru/ru/issuer/31/)) 11%

• ММК (MOEX: MAGN (https://putinomics.ru/ru/issuer/24/)) 8%

khornickjaadle

обувь продаётся в кредит, а какое качество у этих кредитов вы знаете? и никто не знает....

Следовательно это МФО, пока люди платят по кредиту и берут кредит, у них есть прибыль.

Как только это прекратится у них начнутся проблемы.

интересная идея от РДВ

ЛЕНТА МОЖЕТ ВПЕРВЫЕ ВЫПЛАТИТЬ ДИВИДЕНДЫ: КОМПАНИЯ МЕНЯЕТ ЮРИСДИКЦИЮ С BVI НА КИПР.

Главная разница между этими юрисдикциями в том, что на BVI есть налог на дивиденды мажоритарию. На Кипре этого налога нет.

• BVI — Британские Виргинские острова.

Объявление о смене юрисдикции произошла через полгода после смены мажоритарного акционера и незадолго до выхода отчётности МСФО по итогам 2019 года. Переход (http://www.lentainvestor.com/ru/files/file/download/id/1655) в новую юрисдикцию Лента (MOEX: LNTA (https://putinomics.ru/ru/issuer/19/)) завершит максимум 28 февраля.

Смена юрисдикции перед публикацией отчёта может означать начало выплаты дивидендов, считает источник РДВ.

Лента может дать 6-12% дивидендной доходности. Лента получит прибыль в 10-12 млрд руб по итогам 2019 года. Компания может выплатить 50% чистой прибыли, дивидендная доходность составит 6%. А может пойти по примеру Магнита и выплатить почти 100% с доходностью 11-12% годовых.

Лента сильно недооценена: Р/Е всего 7.8х. При капитализации в 93 млрд руб и чистой прибыли в 10-12 млрд Лента становится вторым ритейлером по дешевизне после Okey. При этом компания №2 по темпам роста после Х5 Retail Group и №12 в мире.

Роман Ранний, У ОКЕЙ вообще убыток за 2018 год, ОР самый дешёвый.

khornickjaadle, ОР это обувь России?

Роман Ранний, Да, они.

khornickjaadle, Обувь России такая дешёвая потому что прибыль дутая…

Роман Ранний, Отчёты посмотрите — ничего там дутого я не нашёл.

khornickjaadle, ну наверно я смотрел отчёт если такое говорю?

интересная идея от РДВ

ЛЕНТА МОЖЕТ ВПЕРВЫЕ ВЫПЛАТИТЬ ДИВИДЕНДЫ: КОМПАНИЯ МЕНЯЕТ ЮРИСДИКЦИЮ С BVI НА КИПР.

Главная разница между этими юрисдикциями в том, что на BVI есть налог на дивиденды мажоритарию. На Кипре этого налога нет.

• BVI — Британские Виргинские острова.

Объявление о смене юрисдикции произошла через полгода после смены мажоритарного акционера и незадолго до выхода отчётности МСФО по итогам 2019 года. Переход (http://www.lentainvestor.com/ru/files/file/download/id/1655) в новую юрисдикцию Лента (MOEX: LNTA (https://putinomics.ru/ru/issuer/19/)) завершит максимум 28 февраля.

Смена юрисдикции перед публикацией отчёта может означать начало выплаты дивидендов, считает источник РДВ.

Лента может дать 6-12% дивидендной доходности. Лента получит прибыль в 10-12 млрд руб по итогам 2019 года. Компания может выплатить 50% чистой прибыли, дивидендная доходность составит 6%. А может пойти по примеру Магнита и выплатить почти 100% с доходностью 11-12% годовых.

Лента сильно недооценена: Р/Е всего 7.8х. При капитализации в 93 млрд руб и чистой прибыли в 10-12 млрд Лента становится вторым ритейлером по дешевизне после Okey. При этом компания №2 по темпам роста после Х5 Retail Group и №12 в мире.

Роман Ранний, У ОКЕЙ вообще убыток за 2018 год, ОР самый дешёвый.

khornickjaadle, ОР это обувь России?

Роман Ранний, Да, они.

khornickjaadle, Обувь России такая дешёвая потому что прибыль дутая…

интересная идея от РДВ

ЛЕНТА МОЖЕТ ВПЕРВЫЕ ВЫПЛАТИТЬ ДИВИДЕНДЫ: КОМПАНИЯ МЕНЯЕТ ЮРИСДИКЦИЮ С BVI НА КИПР.

Главная разница между этими юрисдикциями в том, что на BVI есть налог на дивиденды мажоритарию. На Кипре этого налога нет.

• BVI — Британские Виргинские острова.

Объявление о смене юрисдикции произошла через полгода после смены мажоритарного акционера и незадолго до выхода отчётности МСФО по итогам 2019 года. Переход (http://www.lentainvestor.com/ru/files/file/download/id/1655) в новую юрисдикцию Лента (MOEX: LNTA (https://putinomics.ru/ru/issuer/19/)) завершит максимум 28 февраля.

Смена юрисдикции перед публикацией отчёта может означать начало выплаты дивидендов, считает источник РДВ.

Лента может дать 6-12% дивидендной доходности. Лента получит прибыль в 10-12 млрд руб по итогам 2019 года. Компания может выплатить 50% чистой прибыли, дивидендная доходность составит 6%. А может пойти по примеру Магнита и выплатить почти 100% с доходностью 11-12% годовых.

Лента сильно недооценена: Р/Е всего 7.8х. При капитализации в 93 млрд руб и чистой прибыли в 10-12 млрд Лента становится вторым ритейлером по дешевизне после Okey. При этом компания №2 по темпам роста после Х5 Retail Group и №12 в мире.

Роман Ранний, У ОКЕЙ вообще убыток за 2018 год, ОР самый дешёвый.

khornickjaadle, ОР это обувь России?

интересная идея от РДВ

ЛЕНТА МОЖЕТ ВПЕРВЫЕ ВЫПЛАТИТЬ ДИВИДЕНДЫ: КОМПАНИЯ МЕНЯЕТ ЮРИСДИКЦИЮ С BVI НА КИПР.

Главная разница между этими юрисдикциями в том, что на BVI есть налог на дивиденды мажоритарию. На Кипре этого налога нет.

• BVI — Британские Виргинские острова.

Объявление о смене юрисдикции произошла через полгода после смены мажоритарного акционера и незадолго до выхода отчётности МСФО по итогам 2019 года. Переход (http://www.lentainvestor.com/ru/files/file/download/id/1655) в новую юрисдикцию Лента (MOEX: LNTA (https://putinomics.ru/ru/issuer/19/)) завершит максимум 28 февраля.

Смена юрисдикции перед публикацией отчёта может означать начало выплаты дивидендов, считает источник РДВ.

Лента может дать 6-12% дивидендной доходности. Лента получит прибыль в 10-12 млрд руб по итогам 2019 года. Компания может выплатить 50% чистой прибыли, дивидендная доходность составит 6%. А может пойти по примеру Магнита и выплатить почти 100% с доходностью 11-12% годовых.

Лента сильно недооценена: Р/Е всего 7.8х. При капитализации в 93 млрд руб и чистой прибыли в 10-12 млрд Лента становится вторым ритейлером по дешевизне после Okey. При этом компания №2 по темпам роста после Х5 Retail Group и №12 в мире.

на чём рост? будут соблюдать див. политику?

Роман Ранний, сейчас весь сектор вверх прёт.

Алексей, а на чём сектор прёт, на 50% для дочек Газпрома?

Роман Ранний, а вы читали пост Мюнхаузена?

Алексей Саныч, нет, есть ссылка?

Роман Ранний, есть, пожалуйста smart-lab.ru/blog/588009.php

Месяц назад писал

Алексей Саныч, интересно

Снова на полярда оборот. Те кто покупают, поделитесь, не дорого?

Игорь Барышев, может они просто знают новую див. политику?

Друзья, объясните мне, зачем 2-я сила сибири, если первая не заполнена?

💥#PHOR #upgrade

GDR Фосагро — upgrade от БКС до «ПОКУПАТЬ

на чём рост? будут соблюдать див. политику?

Роман Ранний, сейчас весь сектор вверх прёт.

Алексей, а на чём сектор прёт, на 50% для дочек Газпрома?

Роман Ранний, а вы читали пост Мюнхаузена?

Алексей Саныч, нет, есть ссылка?