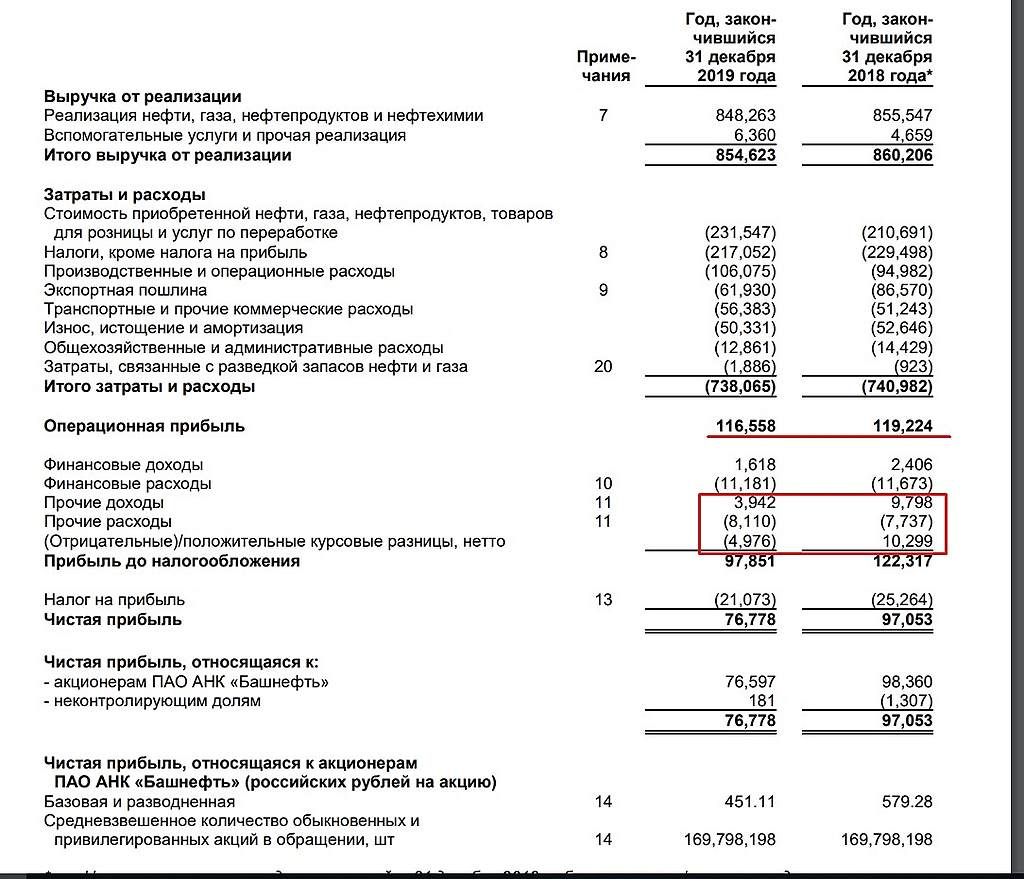

не так страшен чёрт как его малюют, опер. прибыль практически не изменилась

Роман Ранний, Ну да верно. Курсовые разницы (-15млрд. руб) г/г. На следующий год должно нормализоваться.

Ракета на старте !

Pall Nilolaff, чем заправляют?

Общий совокупный доход за 9 месяцев стала 2,6 против 1,3 годом ранее. Стоит ли рассчитывать, что и дивиденды будут в два раза выше, чем в прошлом году?

jimmy666z, дивиденды платят из чистой прибыли, а не из общего совокупного дохода.

Но у МРСК Урала много корректировок, поэтому сказать сложно, подробнее здесь

smart-lab.ru/q/MRKU/dividend/

Когда отчёт по РСБУ за 2019?

GaryNesta, должен быть до конца февраля

Голубые фишки тяжело разогнать

РДВ:

#ROSN

РОСНЕФТЬ: ОЖИДАЕТСЯ РЕКОРДНЫЙ ДИВИДЕНД И FCF. Фундаментальная стоимость 1000 рублей, апсайд 120%.

Роснефть (MOEX: ROSN (https://putinomics.ru/ru/issuer/38/)) представит 19 февраля отчётность по МСФО за 2019 год.

За последний месяц аналитики 5 топовых инвестдомов — JPM, HSBC, Credit Suisse, Goldman Sachs и Sberbank CIB — поменяли рекомендации по Роснефти c HOLD на BUY. Сейчас 13 аналитиков BUY, 3 – HOLD и ни одной рекомендации на продажу. Апсайд по Bloomberg – максимальный в российской нефтянке – составляет +25%.

Аналитики улучшили прогнозы по Роснефти и вот почему:

• Впервые будет отчетность, которая очищена от бумажных убытков. Благодаря улучшениям прибыль Роснефти вырастет с текущих $11 млрд в год до $16 млрд – рост на более 40% за 2020 год. Аналитики РДВ ждут рекордный FCF – более $9 млрд за 2019.

• Будет ясен дивиденд за 2019 — около 35 рублей на акцию или 7.5% доходность. В 2020 дивиденд благодаря росту прибыли вырастет до 50 рублей — это уже 11% доходность — максимум среди мировых мейджоров.

• В 16:00 МСК состоится конференц-звонок с инвесторами. На нём: подробности о проекте Восток-ойл: ориентиры по срокам реализации и размерам добычи, наличие СПГ-направления, участие иностранных инвесторов в проекте. J. P. Morgan уже оценил Восток-ойл в $40 млрд — это больше половины текущей капитализации.

Источники РДВ, близкие к компании, ожидают, что акции Роснефть будут ТОП-1 перформером в секторе и на рынке РФ в 2020.

новое размещение и презентация

vk.com/doc11788181_537318527

«Реализация каждого проекта осуществляется в рамках отдельного юр. лица»

⚡️⚠️🇻🇪#ROSN #венесуэла #санкции

США ввели санкции по Венесуэле против Дидье Касимиро, председателя сд Rosneft Trading — минфин США — РИА

а если такую див политику утвердят как пишут в РДВ, то цена за акцию скаканет прилично.

fuck1around, проблема в том что это уже инсайд тогда будет! и можно смело будет жаловаться в цб!

вот это новости от РДВ:

#ENRU

ЭНЕЛ РОССИЯ ЗАВТРА МОЖЕТ СТАТЬ САМОЙ ДИВИДЕНДНОЙ БУМАГОЙ В ЭЛЕКТРОГЕНЕРАЦИИ. Фундаментальная стоимость 1.7 рублей, апсайд 50%.

Энел Россия (MOEX: ENRU (https://putinomics.ru/ru/issuer/11/)) может дать более высокую дивдоходность за 2019-2021 гг, чем Юнипро. Завтра в 11:00 компания проведет День Инвестора. По информации источника, компания объявит о новой дивполитике, в которой зафиксирует размер дивиденда на следующие 3 года.

Дивиденд на акцию составит 0.11 рублей, это в среднем 9.9% дивдоходности в 2019-2021 гг. Юнипро выплатит 0,22 рубля на акцию по итогам 2019 года и по 0.32 рубля на акцию по итогам 2020 и 2021 гг. Таким образом Энел даст дивдоходность за 3 года выше, чем Юнипро: 9.9% против 9.2% в среднем за 3 года

Голубые фишки тяжело разогнать

РДВ:

#ROSN

РОСНЕФТЬ: ОЖИДАЕТСЯ РЕКОРДНЫЙ ДИВИДЕНД И FCF. Фундаментальная стоимость 1000 рублей, апсайд 120%.

Роснефть (MOEX: ROSN (https://putinomics.ru/ru/issuer/38/)) представит 19 февраля отчётность по МСФО за 2019 год.

За последний месяц аналитики 5 топовых инвестдомов — JPM, HSBC, Credit Suisse, Goldman Sachs и Sberbank CIB — поменяли рекомендации по Роснефти c HOLD на BUY. Сейчас 13 аналитиков BUY, 3 – HOLD и ни одной рекомендации на продажу. Апсайд по Bloomberg – максимальный в российской нефтянке – составляет +25%.

Аналитики улучшили прогнозы по Роснефти и вот почему:

• Впервые будет отчетность, которая очищена от бумажных убытков. Благодаря улучшениям прибыль Роснефти вырастет с текущих $11 млрд в год до $16 млрд – рост на более 40% за 2020 год. Аналитики РДВ ждут рекордный FCF – более $9 млрд за 2019.

• Будет ясен дивиденд за 2019 — около 35 рублей на акцию или 7.5% доходность. В 2020 дивиденд благодаря росту прибыли вырастет до 50 рублей — это уже 11% доходность — максимум среди мировых мейджоров.

• В 16:00 МСК состоится конференц-звонок с инвесторами. На нём: подробности о проекте Восток-ойл: ориентиры по срокам реализации и размерам добычи, наличие СПГ-направления, участие иностранных инвесторов в проекте. J. P. Morgan уже оценил Восток-ойл в $40 млрд — это больше половины текущей капитализации.

Источники РДВ, близкие к компании, ожидают, что акции Роснефть будут ТОП-1 перформером в секторе и на рынке РФ в 2020.

Акция может вырасти на двух факторах:

1. На доле дивидендов от прибыли

2. На динамике этой прибыли

Сегодня на первом факторе славновзрослеютрастут внучки Газпрома.

У Башнефти также есть потенциал этого фактора. Но он, как мы понимаем, ограничен.

Татнефть, например, его исчерпала. Но у нее сильнее второй фактор.

А он, в свою очередь, безграничный. До определенного масштаба ))

Евдокимов Сергей,

Башнефть эмитент с рейтингом ААА, который при цене 1838 должен заплатить чистыми 7,5% годовых.

Не так мало для ААА когда ставка 6% и будет ещё снижаться.

Кроме того в среднем они платят по 158 руб. Если так и будет продолжаться то определённо потенциал в 25% роста(при ставке 6%) ещё есть. имхо

Роман Ранний, Башнефть, прежде всего, рулится Сечиным.

А потом уже рейтинги, мультипликаторы и прочие доводы...)

Евдокимов Сергей, вы не верите что он даст 25% заплатить?

ну всё теперь на этой новости РДВ разгоняет магнит

ПОДТВЕРЖДЕНИЕ РАЗВОРОТА: ВИНОКУРОВ УВЕЛИЧИЛ ПАКЕТ В МАГНИТЕ. Фундаментальная стоимость 5000 рублей, апсайд 35%.

Покупка Винокурова может означать, что акции Магнита вернутся к росту после пяти лет падения. В пользу этого есть два аргумента:

1. Сейчас Винокуров купил акции Магнита на 2 млрд рублей «на себя», а не через схему с долговым финансированием. Средняя цена покупки составила (https://www.marketscreener.com/MAGNIT-PAO-6498973/news/Public-Joint-Stock-Magnit-PJSC-Magnit-notifies-on-the-transactions-by-persons-discharging-manageri-30006794/) 3706 рублей (сейчас цена ниже). Это 0.5% капитализации Магнита.

2. Сделка по покупке произошла после отчётности Магнита за 2019 год, который показал рост трафика впервые с 2017 года.

По мнению источника РДВ, Винокуров — человек, который фактически контролирует Магнит. Его фонд Marathon Group купил почти 12% акций ритейлера у ВТБ в мае 2018 года на кредитные деньги ВТБ.

ir.magnit.com/en/information-disclosure/pdmr-pca-transactions/и

www.e-disclosure.ru/portal/event.aspx?EventId=rT7FXK5zeU-CZ-A3CL8ykMtg-B-B

Брокер ВТБ принимал заявления к оферте до 13:00 14.02.2020. Теперь же отправляет к эмитенту. Есть ли тут бывалые, у которых первая оферта прошла самостоятельно через заявления эмитенту (почта, курьер )? Поделитесь опытом пожалуйста.

Os246, инструкция здесь, но нужна будет ещё адресная заявка

smart-lab.ru/blog/592767.php

Роман Ранний, Вы самостоятельно подавали или через брокера в первую оферту?

Os246, в первую через брокера, сейчас уже на почту им отправил скан, думаю завтра ещё письмо отправлю.

И всё останется только адресную заявку 21-го выставить

Роман Ранний, А что-ж Вы инструкции пишите, если сами ей не пользовались, на сайте тоже инструкция есть, а Вы выходит фантазируете.

Os246, О, вот оно как, вам помочь хотел, а вы мне ещё претензии предъявляете, ну тогда сами разбирайтесь

Брокер ВТБ принимал заявления к оферте до 13:00 14.02.2020. Теперь же отправляет к эмитенту. Есть ли тут бывалые, у которых первая оферта прошла самостоятельно через заявления эмитенту (почта, курьер )? Поделитесь опытом пожалуйста.

Os246, инструкция здесь, но нужна будет ещё адресная заявка

smart-lab.ru/blog/592767.php

Роман Ранний, Вы самостоятельно подавали или через брокера в первую оферту?

Os246, в первую через брокера, сейчас уже на почту им отправил скан, думаю завтра ещё письмо отправлю.

И всё останется только адресную заявку 21-го выставить

Роман Ранний, А что-ж Вы инструкции пишите, если сами ей не пользовались, на сайте тоже инструкция есть, а Вы выходит фантазируете.

Os246, О, вот оно как, вам помочь хотел, а вы мне ещё претензии предъявляете, ну тогда сами разбирайтесь

Брокер ВТБ принимал заявления к оферте до 13:00 14.02.2020. Теперь же отправляет к эмитенту. Есть ли тут бывалые, у которых первая оферта прошла самостоятельно через заявления эмитенту (почта, курьер )? Поделитесь опытом пожалуйста.

Os246, инструкция здесь, но нужна будет ещё адресная заявка

smart-lab.ru/blog/592767.php

Роман Ранний, Вы самостоятельно подавали или через брокера в первую оферту?

Os246, в первую через брокера, сейчас уже на почту им отправил скан, думаю завтра ещё письмо отправлю.

И всё останется только адресную заявку 21-го выставить

Брокер ВТБ принимал заявления к оферте до 13:00 14.02.2020. Теперь же отправляет к эмитенту. Есть ли тут бывалые, у которых первая оферта прошла самостоятельно через заявления эмитенту (почта, курьер )? Поделитесь опытом пожалуйста.

Os246, инструкция здесь, но нужна будет ещё адресная заявка

smart-lab.ru/blog/592767.php

Брокер ВТБ принимал заявления к оферте до 13:00 14.02.2020. Теперь же отправляет к эмитенту. Есть ли тут бывалые, у которых первая оферта прошла самостоятельно через заявления эмитенту (почта, курьер )? Поделитесь опытом пожалуйста.

Os246, а в втб адресные заявки через квик можно выставлять? или голосом?

обвал сделали продажей 1000 лот по 79.5

Сейчас 966 хотят купит по 79, есть продавец?